住宅ローンの

団体信用生命保険

【団信の解説と主要銀行団信の比較解説】

主要銀行の団信ラインナップを比較しランキングしました。

団信の種類、保障内容もまとめましたのでご確認ください。

目次

1団体信用生命保険(団信)の仕組み

団信とは?

住宅ローン返済中の万が一に備えることができるのが団体信用生命保険(以下、団信)。住宅ローン返済中に契約者(団信の被保険者)が亡くなってしまった時や高度障害になった時に、その住宅ローン残債が保障されている生命保険です。そのため、住宅ローン契約者に万が一のことがあった後、残された家族には住宅ローン返済の負担が無くなるという大きな特徴があります。

銀行などの金融機関で借りる住宅ローンは、団信の加入が必須(フラット35は任意)となっていて、その保険料は金利に含まれていること(無料)が一般的です。 つまり、団信の加入が必須ということは、団信に加入できないと住宅ローンの借入れができないということ。団信はあくまで「生命保険」です。団信の契約時点で、病気で服用中というような健康状態だと団信に加入できない可能性が高く、加入できなければ金融機関で住宅ローンを借りることができなくなるので注意が必要です。

なお、健康状態に不安がある方には、通常の団信に代わる「ワイド団信」があります。ワイド団信は通常の団信に比べて引き受けの範囲を広く設定していて、通常の団信では加入できなかったとしても加入できる可能性があります。その分ワイド団信は通常の団信に比べて金利が高くなりますが、住宅ローンの借入れの可能性を広げることにもなりますので、健康状態に不安がある方は銀行などの金融機関に事前に相談してみましょう。

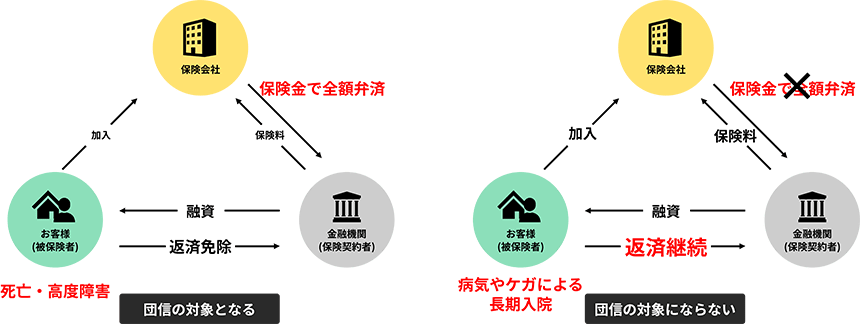

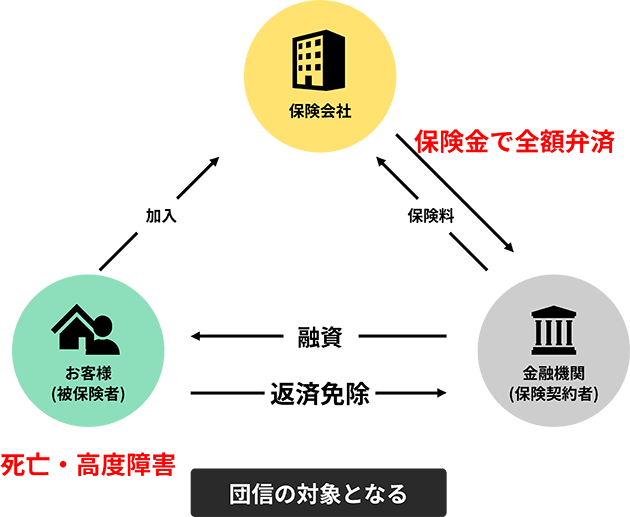

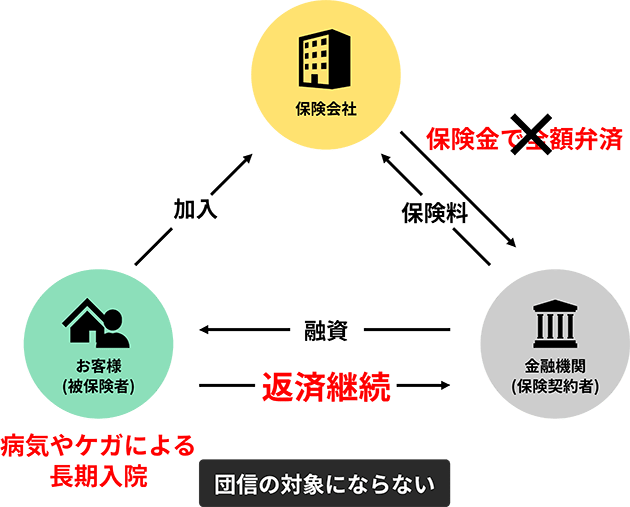

【保険金が支払われる場合、支払われない場合(一般団信)】

フラット35は加入が任意

住宅金融支援機構のフラット35は、団信の加入は任意です。つまり、団信に加入しなくても住宅ローンの借入れが可能です。なお、フラット35の利用者用の団信もあり、別途保険料が必要となります。そのため、フラット35での借入れを検討する場合は、支払う利息分の金額の他に団信の保険料も考慮に入れることが必要です。

また、フラット35での借入れは団信の加入の必要がないので、住宅ローンの残債分を一般の生命保険である定期保険に加入することで代用できます。また、一般の生命保険では「健康体である」「煙草を吸わない」などの条件が合えば保険料を低くできる保険もあります。フラット35での借入れの検討時には住宅金融支援機構の団信に加入するか、生命保険で代用するのかも合わせて考えるのもおすすめです。

様々なリスクに備える特約付き団信

一般的な団信は、死亡時または高度障害になった場合に住宅ローンの残債が保障されるというものですが、近年は特約によって様々なリスクに対応するものも増えています。

例えば、auじぶん銀行では「がん」と診断された場合、住宅ローンの残債が保障される「がん100%保障団信」や、ソニー銀行では「がん・急性心筋梗塞・脳卒中」といった3大疾病が原因で一定の要件に該当した場合に住宅ローンの残債が保障される、3大疾病団信(3大疾病保障特約付き団信)などがあります。

他にも3大疾病や7大疾病、8大疾病に対応する団信があります。3大疾病は、がん・急性心筋梗塞・脳卒中の3つの疾病が対象となることが一般的ですが、7大疾病や8大疾病については取り扱う金融機関によって対象となる疾病にバリエーションがあります。

3大疾病や7大疾病、8大疾病といった特約はその保障の範囲が広くなります。そのため、通常の団信は無料ですが、特約付き団信は年0.2%や0.3%金利が上乗せさせれます。通常の団信にするのか、特約で保障の範囲を広げるのかは予算やどこまでを団信で備えるのかなどを考慮して選択しましょう。今回は主要な金融機関が扱う団信プランについて紹介します。

よくある質問

- 団信の種類について

- 加入時の条件

- 告知・診断書等

- 契約・途中解約等について

- 加入できない場合

- 告知書の見本

- 保険金でる・でない

-

一般団信とは?

住宅ローンの契約者が返済期間中に死亡または高度障害状態になった時、保険金で残りのローン残高が完済される生命保険のことです。

基本的にどの金融機関も一般団信の加入が融資の条件になっています。

保険料は金融機関が負担するためお客さまの費用負担はありません。

ただし、がん保障や3大疾病保障など、死亡・高度障害以外も保障の範囲に加える場合は、年0.2%前後、金利が上乗せされます。 -

がんを保障する団信は?

がん50%保障団信、がん100%保障団信、3大疾病保障団信(がん、脳卒中、急性心筋梗塞)が主な対象です。

住宅ローン契約後、生まれて初めてがんと診断確定された場合、ローン残高が半額(50%)となるがん50%保障団信、ローン残高が完済されるがん100%保障団信、3大疾病保障団信です。

がん50%保障は無料または金利年0.1%上乗せ、がん100%保障は0.1%から0.2%上乗せ、3大疾病保障は0.2%~0.3%が適用金利に上乗せされます。 -

脳卒中や心筋梗塞を保障する団信は?

3大疾病保障団信、7・8大疾病保障団信が主な対象で、がん保障も含みます。

住宅ローン契約後、生まれて初めて脳卒中、心筋梗塞に罹患し所定の状態に該当した場合、保険金で残りのローン残高が完済される団信です。

がん保障と同じく保障範囲を広げるため、金利年0.2%~0.3%上乗せとなります。

上記、所定の状態とは↓

①入院した場合

②就業不能60日以上となった場合

③就業不能12カ月間経過

※金融機関によって違いがあります。

入院期間中や就業不能状態が継続している時、ボーナス返済も含めて月々の支払いが保障される特約付きの団信もあります。 -

高血圧や糖尿病を保障する団信は?

7・8大疾病保障団信、11疾病保障団信(生活習慣病保障付団信とも言います)が主な対象で、がん保障・3大疾病保障も含みます。

住宅ローン契約後、生まれて初めて高血圧症、糖尿病に罹患し所定の状態に該当した場合、保険金で残りのローン残高が完済される団信です。金利年0.3%前後上乗せとなります。

上記、所定の状態とは①治療を目的とした入院180日以上となった場合、②就業不能12カ月間経過、など金融機関によって違いがあります。

入院期間中や就業不能状態が継続している時、ボーナス返済も含めて月々の支払いが保障される特約付きの団信もあります。

一般団信は65歳以下、がん保障や3大疾病保障付き団信は50歳以下がほとんどです。

一般団信は無料です。がんや3大疾病保障などの特約を付ける場合は、年0.2%~0.3%の金利上乗せとなります。ワイド団信は年0.3%が多いです。

必要です。例外として、フラット35は加入・未加入が自由です。

一般的な金融機関は加入必須ですが、フラット35は加入・未加入が自由です。

借入れ金額が5000万円を超える場合、がんなどの特約を付ける場合は必要です。

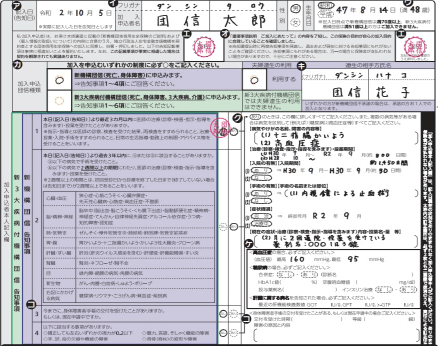

保険会社の指定するフォーマットです。ネットからダウンロードできます。

過去の病気やケガ(傷病名、治療期間、入院の有無など)、現在の健康状態等について、事実を正直に告知する必要があります。

契約解除となり、保険金が支払われない場合がありますので十分注意してください。

お客様=被保険者、金融機関=保険契約者(保険金の受取り)

できません。ローンを完済した場合、自動的に解約となります。

できません。特約を付ける場合は、最初の契約時のみとなります。

完済と同時に解約となります。借り換え先でも再度団信に加入する必要があります。

ワイド団信を取り扱っている金融機関へ申込み、または、フラット35の団信未加入プランをお勧めします。

持病など健康上の理由で団信に加入できない方けに引受基準を緩和した団信です

申込書兼告知書の見本です。健康状態についてありのまま告知する必要があります。(告知義務)もし告知義務違反があった場合、保険金が支払われない可能性がありますので十分注意してください。

<一般的な団体信用生命保険>

【支払いされる場合】

- 保険期間中に死亡された時

- 保険期間中に以下のいずれかの高度障害状態になった場合

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系、精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

【支払いされない場合】

- 保険加入(保証開始日)から1年未満の自殺

- 故意による高度障害

- 保険加入前に生じた病気やケガを原因とする死亡・高度要害

- 故意または重大な過失によって事実を告知しなかったり、事実と違うことを告知した場合

- 保険加入時に詐欺行為があった場合

- 戦争やその他の変乱

団信のメリット・デメリット・注意点

団信に様々なメリットがありますが、コスト面などデメリットや注意すべき点もありますので、こちらにまとめました。

-

通常の一般団信は無料で加入できる

一般的な団信(死亡・高度障害)は金融機関が保険料を負担するため、お客様の費用負担なく、保険の加入ができます。

-

家族に負担なく住宅を遺すことができる

万が一の時、保険会社が契約者やその家族に代わってローンを完済する仕組みになっているので、家族に経済的負担がかかることなく住宅を遺すことができます。

-

がんや3疾病保障など特約の追加が可能

通常の団信に加え、金融機関によっては、金利0.2%~0.3%程度の上乗せで、がん100%保障や3疾病、7疾病保障などの特約に加入ができるので、家族がより一層安心できます。

-

付ける特約によりコストがかさむ

一般的な団信(死亡・高度障害)は無料ですが、がんや7大疾病保障など、付ける特約によって、年0.2%~0.3%程度の金利上乗せとなるため、その分費用負担が増えることになります。

-

健康状態によって加入できない可能性も

団信は生命保険の一種なので、ローン契約時には健康状態等について、正直に告知する義務があります。

その結果、団信に加入できない可能性もあります。その場合は、引受基準が緩和された「ワイド団信」や「フラット35の団信不加入プラン」が選択肢になると思います。 -

団信は年末調整の対象にならない

年末調整(所得控除)の対象は、保険金の受取人が「本人や配偶者、その他親族」と決められているため、保険金の受取人が金融機関の団信は年末調整の対象外。

-

健康状態の告知は正確に

虚偽や告知すべき内容に漏れがあった場合、万が一の場合でも保険金が支払われない可能性もあるため告知の際は正確に記載する必要があります。

-

保障内容、免責事項もしっかり確認する

具体的にどのような状態(病気やケガ)になれば、いつ・いくらまで保障されるのか、また免責事項は保障の対象外事項となるため、加入前にしっかり確認するようにしましょう。

-

加入後は契約内容の変更は不可、再加入も不可

団信は加入後、特約の変更や途中解約はできないので注意が必要です。事前にしっかり確認しましょう。

-

借換時も新たに加入が必要

現在の借入先は完済と同時に団信も解約となります。借換先でも団信の加入(審査有)が必要となるため、健康状態によっては団信に加入できず、借り換えできない可能性もあるので注意しましょう。

団信の種類・保障内容(概要)

| No. | 保障の種類 | 団信の種類 | 主な保障内容 |

|---|---|---|---|

| 1 | 死亡保障 | 一般団信 | 死亡、所定の高度障害状態になった場合、ローン残高が0円になる |

| 2 | ワイド団信※ | 死亡、所定の高度障害状態になった場合、ローン残高が0円になる |

- ワイド団信は健康状態により一般団信に加入できない方向け

| No. | 保障の種類 | 団信の種類 | 主な保障内容 |

|---|---|---|---|

| 3 | 医療・ 疾病保障 |

がん50%保障団信 | がんと診断された時点で、ローン残高が50%(半額)になる |

| 4 | がん100%保障団信 | がんと診断された時点で、ローン残高が0円になる | |

| 5 | 3大疾病保障団信 | 3大疾病で所定の状態になった場合、ローン残高が0円になる | |

| 6 | 7大疾病保障団信 | 7大疾病で所定の状態になった場合、ローン残高が0円になる | |

| 7 | 8大疾病保障団信 | 8大疾病で所定の状態になった場合、ローン残高が0円になる | |

| 8 | 11大疾病保障団信 | 11大疾病で所定の状態になった場合、ローン残高が0円になる | |

| 9 | 団体信用介護保障団信 | 要介護3以上に該当された場合、ローン残高が0円になる | |

| 10 | 特定状態保障団信 | 身体障害、要介護状態に該当された場合、ローン残高が0円になる | |

| 11 | 全疾病保障団信 | すべてのけが、病気で就業不能になった場合、月々の返済が保障され、 その状態が継続した場合、ローン残高が0円になる |

一般団信:基本的にどの銀行も死亡保障(上記、№1の一般団信)は無料で付帯しますが、No.3~No.11にある病気への保障は付いていないケースがほとんどです。

がん:(皮膚がん、上皮内がん除く)

3大疾病:がん、脳卒中、急性心筋梗塞

7大疾病:がん、脳卒中、急性心筋梗塞、高血圧症、糖尿病、腎疾患、肝疾患

8大疾病:がん、脳卒中、急性心筋梗塞、高血圧症、糖尿病、腎疾患、肝疾患、慢性膵炎

11疾病:がん、脳卒中、急性心筋梗塞、高血圧症、糖尿病、腎疾患、肝疾患、慢性膵炎、大動脈瘤および解離、上皮内新生物、皮膚の悪性黒色腫以外の皮膚がん

介護保障:公的介護保険制度の要介護3以上に該当

特定状態:所定の10項目の身体障害状態、傷害または疾病が原因で、所定の要介護状態

全疾病:すべての病気やケガ※精神障害除く

2おすすめ団信7選

最初に結論として、各銀行の取り扱い団信の中から、特に優れた団信を紹介します。「3.団信を加味した金利ランキング」で実際の金利を確認してみてください。

1位

【保険料0円で一般団信に加え、がん50%保障団信、全疾病保障、月次返済保障が付く】

- 金利の上乗せは無料で「がん50%保障団信」が付きます。

- がん50%保障団信は、ローン借り入れ後、がんと診断された場合、4疾病(急性心筋梗塞、脳卒中、肝疾患、腎疾患)で所定の状態に該当した場合、住宅ローン残高が半分になります。

- 全疾病保障は、すべての病気・ケガ※で入院が180日以上となった場合、住宅ローン残高が0円になります。

- 月次返済保障は、病気やケガで入院が連続して31日以上となった場合、毎月の返済額が0円になります。※精神障害は除く

2位

【病気やケガで働けなくなったら月々の支払いは保険でカバー】

- 40歳未満の方は「3大疾病50+全疾病保障」、40歳以上の方は「全疾病保障」が無料です。

- 【3大疾病50】がんと診断されたら、ローン残高半額。急性心筋梗塞、脳卒中で所定の状態になったらローン残高半額

- 【全疾病保障】病気やケガで所定の就業不能状態になった場合、月々の返済を保障。就業不能状態が継続した場合は、ローン残高0円

- 【その他給付金・特典】 先進医療特約、重度ガン保険金前払特約

3位

【がんに備えるならソニー銀行。手厚い保障をラインナップ。無料プランも】

- 適用金利に年0.1%の上乗せだけで、がん団信100が付きます。他の銀行なら0.2%~0.3%の上乗せとなります。

- 金利上乗せなしなら「がん団信50」も用意されています。

- 「がんと診断されたら」住宅ローン残高が0円に。もちろん死亡保障も付きます。

- 上記に加え、さらに給付金100万円がもらえます。がん保障特約で保障されない上皮内がん・皮膚がんの場合も50万円が保障されます。

4位

【3大疾病の時、すぐに補償されるのが最大の特徴】

- 適用金利に年0.3%上乗せで「7大疾病保障(3大疾病保障充実タイプ)が付きます。

- 0.3%上乗せの分、3大疾病の保障が特別優れています。①”がんと診断”されたら、住宅ローン残高0円! ②脳卒中(脳梗塞)、急性心筋梗塞で”入院”したら、住宅ローン残高0円!

- 4つの生活習慣病※への備え(月々の返済への保障) 仕事ができなくなった場合(就業障害)、最長1年間補償

- 4つの生活習慣病※への備え(ローン残高への保障) 就業障害が1年30日を超えて継続したら住宅ローン残高0円 ※高血圧性疾患、糖尿病、慢性腎不全、肝硬変

5位

【医療のプロが選ぶ、最強の団信!重大な病気やケガに幅広く備えたい方向け】

- 医療従事者に最も選ばれる住宅ローン。住宅ローン契約者2人に1人がこの「団信革命」を選択しています。

- 団信革命の最大の強み。所定の状態に該当すれば仕事に復帰しても住宅ローン残高が0円。通常、所定の状態が一定期間継続することが条件。

- 死亡はもちろん3大疾病(がん、急性心筋梗塞、脳卒中)による特定の状態、病気・ケガによる16の状態、要介護状態になった場合、住宅ローン残高0円

- 女性向け「凛next」、ケガや病気で就業できなくなった場合、最長12ヶ月間、月々返済を保険でカバー。保険料無料。

6位

【死亡や高度障害にしっかり備える。さらに失業信用保険が追加!】

- 「がんと診断されたら」住宅ローン残高が0円に。もちろん死亡保障も付きます。

- 脳卒中、急性心筋梗塞で所定の状態が60日以上続いたら、住宅ローン残高が0円になります。

- 5つの重度慢性疾患※により、就業不能状態が12か月を超えて継続したら、住宅ローン残高が0円になります。※高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎

- 失業状態(非自発的)が1か月を超えて継続した場合、最長6カ月間、毎月のローン返済相当額が保障されます。

7位

【保険料が無料で安心保障付団信が付く】

- 金利の上乗せは無料で「安心保障付き団信」が付きます。

- 死亡、高度障害の保障(一般団信)はもちろん基本付帯です。

- 特定の症状に限らず不慮の事故などにより介護が必要な状態になった時、住宅ローン残高が0円になります。

団信種類も加味した、おすすめ人気ランキングをチェックする!

3団信の無料・有料(金利上乗せ)条件別ラインナップ(借り換えの場合)

団信には無料の「一般団信(死亡保障)」に加え、有料で金利が年0.1%~0.3%程度上乗せされる「がん団信」や「3大疾病」「7大疾病」等も保障される団信も登場しています。ここでは金利の上乗せ条件別にランキングし、年齢、保障条件もまとめたので参考にしてください。

- 健康上の理由で一般団信に入れない方はワイド団信や団信なしという選択肢もあります。

- 一般団信

無料 - 金利上乗せ

無料 - 金利上乗せ

~0.1% - 金利上乗せ

~0.2% - 金利上乗せ

~0.3% - ワイド団信

~0.3% - 団信なし

- 銀行商品金利一覧(4月度)

1位

【保険料無料/年齢制限50歳以下】

- 【月々の返済への保障】 全ての病気やケガによる所定の入院で、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高半額。4疾病(急性心筋梗塞、脳卒中、肝疾患、腎疾患)で所定の状態に該当したらローン残高半額。がんを除く全ての病気やケガによる入院180日でローン残高0円。

- 【その他給付金・特典】 セカンドオピニオン、24時間電話健康相談サービス

2位

【保険料無料/年齢制限40歳未満】

- 【月々の返済への保障】 8疾病で所定の就業不能状態になった場合、月々の返済を保障。8疾病以外は3か月を超えて就業不能状態になった場合、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたら、ローン残高半額。急性心筋梗塞、脳卒中を発病し所定の状態が継続した場合、ローン残高半額。さらに8疾病による所定の就業不能状態が継続した場合、ローン残高0円。8疾病以外でも所定の就業不能状態が継続したら、ローン残高0円

- 【その他給付金・特典】 先進医療特約、重度ガン保険金前払特約

3位

【保険料無料/年齢制限40歳以上】

- 【月々の返済への保障】 8疾病で所定の就業不能状態になった場合、月々の返済を保障。8疾病以外は3か月を超えて就業不能状態になった場合、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、8疾病による所定の就業不能状態が継続した場合、ローン残高0円。8疾病以外でも所定の就業不能状態が継続したら、ローン残高が0円

- 【その他給付金・特典】 先進医療特約、重度ガン保険金前払特約

4位

【保険料無料/年齢制限50歳未満】

- 【月々の返済への保障】 なし

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高半額

- 【その他給付金・特典】 セカンドオピニオン、24時間電話健康相談サービス

6位

フラット35保証型 【保険料無料/年齢制限70歳未満】

- 【月々の返済への保障】 8疾病で所定の就業不能状態になった場合、月々の返済を保障。8疾病以外は3か月を超えて就業不能状態になった場合、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、8疾病による所定の就業不能状態が継続した場合、ローン残高0円。8疾病以外で所定の就業不能状態が継続したら、ローン残高が0円

- 【その他給付金・特典】 先進医療特約、重度ガン保険金前払特約、見舞金30万円

7位

【保険料無料/年齢制限40歳未満】

- 【月々の返済への保障】 8疾病で所定の就業不能状態になった場合、月々の返済を保障。8疾病以外は3か月を超えて就業不能状態になった場合、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたら、ローン残高半額。急性心筋梗塞、脳卒中を発病し所定の状態が継続した場合、ローン残高半額。さらに8疾病による所定の就業不能状態が継続した場合、ローン残高0円。8疾病以外でも所定の就業不能状態が継続したら、ローン残高0円

- 【その他給付金・特典】 先進医療特約、重度ガン保険金前払特約

8位

【保険料無料/年齢制限40歳以上】

- 【月々の返済への保障】 8疾病で所定の就業不能状態になった場合、月々の返済を保障。8疾病以外は3か月を超えて就業不能状態になった場合、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、8疾病による所定の就業不能状態が継続した場合、ローン残高0円。8疾病以外でも所定の就業不能状態が継続したら、ローン残高が0円

- 【その他給付金・特典】 先進医療特約、重度ガン保険金前払特約

9位

【保険料無料/年齢制限50歳未満】

- 【月々の返済への保障】 病気やケガで所定の就業不能状態になった場合、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、病気やケガによる就業不能状態が継続した場合は、ローン残高0円

- 【その他給付金・特典】 なし

10位

【保険料無料/年齢制限51歳未満】

- 【月々の返済への保障】 なし

- 【ローン残高への保障】 死亡、高度障害状態、余命6か月以内と診断された場合、ローン残高0円

- 【その他給付金・特典】 がん診断で100万円、がん先進医療給付1000万円

11位

【保険料無料/年齢制限51歳未満】

- 【月々の返済への保障】 なし

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高半額

- 【その他給付金・特典】 なし

12位

【保険料無料/年齢制限50歳以下】

- 【月々の返済への保障】 がん以外の病気やケガで所定の就業不能状態になった場合、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高半額。がん以外の病気やケガによる所定の就業不能状態が継続した場合、ローン残高0円

- 【その他給付金・特典】 楽天生命メディカルサポートサービス

13位

【保険料無料/年齢制限51歳以上】

- 【月々の返済への保障】 病気やケガで所定の就業不能状態になった場合、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、病気やケガによる所定の就業不能状態が継続した場合、ローン残高0円

- 【その他給付金・特典】 楽天生命メディカルサポートサービス

1位

【金利年0.05%上乗せ/年齢制限50歳以下】

- 【月々の返済への保障】 全ての病気やケガによる所定の入院で、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高0円。がんを除く全ての病気やケガによる入院180日でローン残高0円。

- 【その他給付金・特典】 セカンドオピニオン、24時間電話健康相談サービス

2位

【金利年0.1%上乗せ/年齢制限50歳未満】

- 【月々の返済への保障】 なし

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高0円

- 【その他給付金・特典】 セカンドオピニオン、24時間電話健康相談サービス

3位

【金利年0.1%上乗せ/年齢制限50歳未満】

- 【月々の返済への保障】 なし

- 【ローン残高への保障】 一般団信の死亡保障に加え、医師によりがんと診断されたらローン残高0円

- 【その他給付金・特典】 なし

4位

【金利年0.2%上乗せ/年齢制限40歳以上、40歳未満は年0.1%上乗せ】

- 【月々の返済への保障】 なし

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高0円

- 【その他給付金特典】 なし

5位

【金利年0.1%上乗せ/年齢制限46歳未満】

- 【月々の返済への保障】 なし

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高0円

- 【その他給付金特典】 なし

6位

【金利年0.05%上乗せ/年齢制限50歳以下】

- 【月々の返済への保障】 なし

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高半額

- 【その他給付金・特典】 セカンドオピニオン、24時間電話健康相談サービス

7位

【金利年0.1%上乗せ/年齢制限51歳未満】

- 【月々の返済への保障】 なし

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高0円

- 【その他給付金・特典】 がん診断で100万円、上皮内がん・皮膚がん診断で50万円

8位

【金利年0.1%上乗せ/年齢制限20歳以上46歳未満】

- 【月々の返済への保障】 8疾病で所定の就業不能状態になった場合、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、8疾病による所定の就業不能状態が継続した場合、ローン残高0円

- 【その他給付金特典】 なし

1位

【金利年0.15%上乗せ/年齢制限50歳以下】

- 【月々の返済への保障】全ての病気やケガによる所定の入院で、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高0円。4疾病(急性心筋梗塞、脳卒中、肝疾患、腎疾患)で所定の状態に該当したらローン残高0円。がんを除く全ての病気やケガによる入院180日でローン残高0円。

- 【その他給付金・特典】 がん診断で100万円、上皮内がん・皮膚がん診断で50万円、入院一時金10万円、がん先進医療給付2000万円。セカンドオピニオン、24時間電話健康相談サービス

2位

【金利年0.2%上乗せ/年齢制限50歳未満】

- 【月々の返済への保障】 なし

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高0円。急性心筋梗塞、脳卒中で所定の状態になった場合、ローン残高が0円

- 【その他給付金・特典】 がん診断で100万円、上皮内がん・皮膚がん診断で50万円、がん先進医療給付1000万円。セカンドオピニオン、24時間電話健康相談サービス

3位

【金利年0.2%上乗せ/年齢制限50歳未満】

- 【月々の返済への保障】 がんを除く生活習慣病による所定の入院で、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高0円。がんを除く生活習慣病による入院180日でローン残高0円。

- 【その他給付金・特典】 がん診断で100万円、上皮内がん・皮膚がん診断で50万円、がん先進医療給付1000万円、入院一時金10万円。セカンドオピニオン、24時間電話健康相談サービス

4位

【金利年0.2%上乗せ/年齢制限50歳未満】

- 【月々の返済への保障】 なし

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高0円

- 【その他給付金・特典】 上皮内がん・皮膚がん診断で30万円、がん先進医療給付1000万円

5位

【金利年0.15%上乗せ/年齢制限50歳以下】

- 【月々の返済への保障】 なし

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高0円

- 【その他給付金・特典】 がん診断で100万円、上皮内がん・皮膚がん診断で50万円。セカンドオピニオン、24時間電話健康相談サービス

6位

【金利年0.2%上乗せ/年齢制限40歳未満】

- 【月々の返済への保障】 8疾病で所定の就業不能状態になった場合、月々の返済を保障。8疾病以外は3か月を超えて就業不能状態になった場合、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたら、ローン残高0円。急性心筋梗塞、脳卒中を発病し所定の状態が継続した場合、ローン残高0円。さらに8疾病による所定の就業不能状態が継続した場合、ローン残高0円。8疾病以外でも所定の就業不能状態が継続したら、ローン残高0円

- 【その他給付金・特典】 先進医療特約、重度ガン保険金前払特約

7位

【金利年0.2%上乗せ/年齢制限50歳以下】

- 【月々の返済への保障】 がん以外の病気やケガで所定の就業不能状態になった場合、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高0円。がん以外の病気やケガによる所定の就業不能状態が継続した場合、ローン残高0円

- 【その他給付金・特典】 楽天生命メディカルサポートサービス

8位

【金利年0.2%上乗せ/年齢制限40歳未満】

- 【月々の返済への保障】 8疾病で所定の就業不能状態になった場合、月々の返済を保障。8疾病以外は3か月を超えて就業不能状態になった場合、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたら、ローン残高0円。急性心筋梗塞、脳卒中を発病し所定の状態が継続した場合、ローン残高0円。さらに8疾病による所定の就業不能状態が継続した場合、ローン残高0円。8疾病以外でも所定の就業不能状態が継続したら、ローン残高0円

- 【その他給付金・特典】 先進医療特約、重度ガン保険金前払特約

1位

【金利年0.3%上乗せ/年齢制限50歳の誕生日まで】

- 【月々の返済への保障】 7大疾病の内、がん、脳卒中、急性心筋梗塞を除く残り4つの疾病で就業不能になった場合、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんは診断で、脳卒中・急性心筋梗塞は入院でローン残高0円。残り4つの疾病で就業不能状態が継続した場合、ローン残高0円。

- 【その他給付金・特典】 専門家による介護・生活・医療等の相談サービス。①デイリーサポート、②メディカルアシスト、③介護アシスト、④メンタルヘルスサポート

2位

【【金利年0.25%上乗せ/年齢制限40歳以上、40歳未満は年0.2%上乗せ】

- 【月々の返済への保障】 なし

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断でローン残高0円。急性心筋梗塞、脳卒中は所定の状態が継続した場合、ローン残高0円

- 【その他給付金特典】 なし

4位

【金利年0.3%上乗せ/年齢制限50歳未満】

- 【月々の返済への保障】 がんを除く8疾病で所定の就業不能状態になった場合、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高0円。がんを除く8疾病による所定の就業不能状態が継続した場合は、ローン残高0円

- 【その他給付金・特典】 上皮内がん・皮膚がん診断で30万円、がん先進医療給付1000万円。非自発的な失業状態となりそれが継続した場合、月々の返済を保障(36回)

5位

【金利年0.25%上乗せ/年齢制限50歳以下】

- 【月々の返済への保障】 がんを除く生活習慣病による所定の入院で、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高0円。がんを除く生活習慣病による入院180日でローン残高0円。

- 【その他給付金・特典】 がん診断で100万円、上皮内がん・皮膚がん診断で50万円、入院一時金10万円。セカンドオピニオン、24時間電話健康相談サービス

6位

【金利年0.24%上乗せ/年齢制限51歳未満】

- 【月々の返済への保障】 なし

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断でローン残高0円。急性心筋梗塞、脳卒中は所定の就業不能状態が継続した場合、ローン残高0円

- 【その他給付金特典】 なし

7位

【金利年0.24%上乗せ/年齢制限51歳未満】

- 【月々の返済への保障】 なし

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断でローン残高0円。急性心筋梗塞、脳卒中は所定の就業不能状態が継続した場合、ローン残高0円

- 【その他給付金特典】 なし

8位

【金利年0.25%上乗せ/年齢制限40歳以上】

- 【月々の返済への保障】 8疾病で所定の就業不能状態になった場合、月々の返済を保障。8疾病以外は3か月を超えて就業不能状態になった場合、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたら、ローン残高半額。急性心筋梗塞、脳卒中を発病し所定の状態が継続した場合、ローン残高半額。さらに8疾病による所定の就業不能状態が継続した場合、ローン残高0円。8疾病以外でも所定の就業不能状態が継続したら、ローン残高0円

- 【その他給付金・特典】 先進医療特約、重度ガン保険金前払特約

9位

【金利年0.3%上乗せ/年齢制限51歳未満】

- 【月々の返済への保障】 がんを除く生活習慣病による所定の入院で、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高0円。がんを除く生活習慣病による入院180日でローン残高0円。

- 【その他給付金・特典】 がん診断で100万円、上皮内がん・皮膚がん診断で50万円、入院一時金10万円

10位

【金利年0.3%上乗せ/年齢制限20歳以上46歳未満】

- 【月々の返済への保障】 5つの重度慢性疾患で就業不能状態が継続した場合、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたらローン残高0円。脳卒中、急性心筋梗塞で所定の状態が継続、5つの重度慢性疾患で就業不能状態が継続した場合、ローン残高0円

- 【その他給付金・特典】 入院一時金10万円

11位

【金利年0.3%上乗せ/年齢制限46歳以上56歳未満】

- 【月々の返済への保障】 8疾病で所定の就業不能状態になった場合、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、8疾病による所定の就業不能状態が継続した場合、ローン残高0円

- 【その他給付金・特典】 入院一時金10万円

12位

【金利年0.25%上乗せ/年齢制限40歳以上】

- 【月々の返済への保障】 8疾病で所定の就業不能状態になった場合、月々の返済を保障。8疾病以外は3か月を超えて就業不能状態になった場合、月々の返済を保障

- 【ローン残高への保障】 一般団信の死亡保障に加え、がんと診断されたら、ローン残高半額。急性心筋梗塞、脳卒中を発病し所定の状態が継続した場合、ローン残高半額。さらに8疾病による所定の就業不能状態が継続した場合、ローン残高0円。8疾病以外でも所定の就業不能状態が継続したら、ローン残高0円

- 【その他給付金・特典】 先進医療特約、重度ガン保険金前払特約

1位

WEB申込コース 【保険料無料/年齢制限65歳以下】

- 【ローン残高への保障】 死亡、高度障害状態、余命6か月以内と診断された場合、ローン残高0円

- 【その他給付金・特典】 先進医療特約、重度ガン保険金前払特約付き

2位

【保険料無料/年齢制限65歳以下】

- 【ローン残高への保障】 死亡、高度障害状態、余命6か月以内と診断された場合、ローン残高0円

- 【その他給付金・特典】 なし

3位

【保険料無料/年齢制限65歳未満】

- 【ローン残高への保障】 死亡、高度障害状態、余命6か月以内と診断された場合、ローン残高0円

- 【その他給付金・特典】 なし

4位

【保険料無料/年齢制限70歳の誕生日まで】

- 【ローン残高への保障】 死亡、高度障害状態、余命6か月以内と診断された場合、ローン残高0円

- 【その他給付金特典】 なし

6位

【保険料無料/年齢制限71歳未満】

- 【ローン残高への保障】 死亡、高度障害状態、余命6か月以内と診断された場合、ローン残高0円

- 【その他給付金特典】 なし

8位

フラット35保証型 【保険料無料/年齢制限65歳以下】

- 【ローン残高への保障】 死亡、高度障害状態、余命6か月以内と診断された場合、ローン残高0円

- 【その他給付金特典】 なし

9位

フラット35買取型 【保険料無料/年齢制限70歳未満】

- 【ローン残高への保障】 死亡、所定の高度障害状態となった場合、ローン残高が0円

- 【その他給付金特典】 なし

10位

フラット35保証型 【保険料無料/年齢制限70歳未満】

- 【ローン残高への保障】 死亡、高度障害状態、余命6か月以内と診断された場合、ローン残高0円

- 【その他給付金・特典】 先進医療特約、重度ガン保険金前払特約付き

11位

フラット35買取型 【保険料無料/年齢制限70歳未満】

- 【ローン残高への保障】 死亡、所定の高度障害状態となった場合、ローン残高が0円

- 【その他給付金特典】 なし

12位

【保険料無料/年齢制限65歳以下】

- 【ローン残高への保障】 死亡、高度障害状態、余命6か月以内と診断された場合、ローン残高0円

- 【その他給付金・特典】 先進医療特約、重度ガン保険金前払特約付き

13位

【保険料無料/年齢制限65歳未満】

- 【ローン残高への保障】 死亡、高度障害状態、余命6か月以内と診断された場合、ローン残高0円

- 【その他給付金・特典】 なし

15位

【保険料無料/年齢制限70歳の誕生日まで】

- 【ローン残高への保障】 死亡、高度障害状態、余命6か月以内と診断された場合、ローン残高0円

- 【その他給付金特典】 なし

- 住信SBIネット銀行の表示金利は最大金利引下げ幅時の適用金利です。審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合がございます。

- ※auじぶん銀行の変動金利は全期間引下げプラン、固定金利は当初期間引下げプランとなります。審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません

- ソニー銀行の変動金利は変動セレクト住宅ローン【借り換え】、固定10年20年は固定セレクト住宅ローン【借り換え】プランです。

- りそな銀行の表示金利は【融資手数料型】の金利最大引下時の場合です。

- 金利上乗せ条件のみの団信を掲載しています。

- SBIマネープラザ「所属銀行:住信SBIネット銀行」

1位

【団信なしの場合、借入金利-0.28%/年齢制限65歳以下】

- 健康上の理由等で一般団信、ワイド団信に加入できなかった場合の選択肢。アルヒフラット35保証型は団信の加入・不加入が任意で選択可能

- 団信不加入の注意点は、万一のことがあった場合、ローン残高が残り家族に返済の負担がかかる可能性があります。

2位

【団信なしの場合、借入金利-0.2%/年齢制限70歳未満】

- 健康上の理由等で一般団信、ワイド団信に加入できなかった場合の選択肢。フラット35買取型は団信の加入・不加入が任意で選択可能

- 団信不加入の注意点は、万一のことがあった場合、ローン残高が残り家族に返済の負担がかかる可能性があります。

3位

【団信なしの場合、借入金利-0.2%/年齢制限70歳未満】

- 健康上の理由等で一般団信、ワイド団信に加入できなかった場合の選択肢。フラット35買取型は団信の加入・不加入が任意で選択可能

- 団信不加入の注意点は、万一のことがあった場合、ローン残高が残り家族に返済の負担がかかる可能性があります。

- 金利上乗せ条件のみの団信を掲載しています。

- SBIマネープラザ「所属銀行:住信SBIネット銀行」

4銀行ごと団信のラインナップと条件(上乗せ金利)

基本的に「一般団信」以外の団信(団体信用生命保険)を付帯する場合には、金利が上乗せされます。ここでは、各銀行ごとの団信プランの上乗せ金利、加入時の年齢制限、月々の保障、ローン残高への保障の有無と保障条件を比較することができます。

各社、取り扱っている団信の種類や加入時の条件、保障内容も全く異なりますので、参考にしてくださいね。

- auじぶん銀行

- 住信SBIネット銀行

- ソニー銀行

- 三菱UFJ銀行

- りそな銀行

- イオン銀行

- SBI新生銀行

- PayPay銀行

- 楽天銀行

- みずほ銀行

- 三井住友銀行

- SBIマネープラザ

- ARUHI

(保証型) - ARUHI

(買取型) - 住信SBIネット銀行

フラット35保証型 - 住信SBIネット銀行

フラット35買取型

おすすめ人気ランキングをチェックする!

■ ご注意

- 本ページは参考情報の提供を目的としています。

- 本ページは、毎月月初3営業日以内に更新されますが、災害やシステム障害等で更新が遅延・停止・中断・終了する場合がございます。

- 当社は、本ページにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性、その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当社は本ページにて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各金融機関のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。

- 利用者と各金融機関等との契約の成否、内容、履行または紛争等に関し、当社は一切責任を負わないものとします。