住宅ローン借り入れ時に契約する銀行や不動産会社などが指定する火災保険に強制加入するのが一般的でした。現在は住宅ローンを借り入れ時にも自分で選んだ火災保険に加入できるケースが多くなりましたので、マイホームを購入した方々が実際どのように火災保険を選ぶのか、アンケートを取ってみました。

住宅ローンと同時期に安くない金額を支払い続けることになる火災保険、みんなが選んだポイントは?

火災保険と一緒に住宅ローンの新規借入をご検討中の方へ

住宅を購入する際、最も大きな影響を与えるのが「金利」です。金利がわずかに違うだけでも、数十万円、時には数百万円単位で支払い総額が変わってきます。だからこそ、低金利で住宅ローンを借りることが、家計に与える影響は非常に大きいと言えます。

毎月の支払い負担が軽減!

家計に余裕が生まれた。

住宅ローンを低金利で借りたおかげで、毎月の返済額が大幅に軽減!その分、家族との時間を大切にしながら、将来の貯蓄にも余裕ができました。以前は月々の支払いが負担でしたが、低金利のおかげで家計にゆとりが生まれ、家族みんなでくつろげる時間が増えています。今では、子どもの将来に備えて計画的に貯蓄を進められるようになり、とても安心しています。

教育費や旅行も安心!

低金利の恩恵で未来の計画が充実。

金利が低いおかげで、毎月のローン返済が想像以上に楽になりました。家計に余裕ができ、子どもの教育費や家族旅行の計画にも積極的に取り組めるように!これまでは、将来の支払いに対する不安がありましたが、低金利のローンに切り替えたことで、将来の計画も立てやすくなりました。安心して暮らせる日々が送れるのは、低金利ローンを選んだおかげです。

\ 利用者540万人 /

住宅ローンを低金利で借りるメリットを詳しく知りたい方はこちら

低金利で借りることのメリット

低金利でローンを組むことで、毎月の返済額を抑えられるだけでなく、総支払額も大幅に減少します。以下に、低金利のローンと高金利のローンで、どの程度の支払い差が出るかを比較したシミュレーションを示します。

| 金利タイプ | 適用金利 | 借入額 | 返済期間 | 毎月の支払額 | 支払総額 |

|---|---|---|---|---|---|

| 低金利 (変動金利) | 0.379% | 3000万円 | 35年 | 76,282円 | 32,038,457円 |

| 高金利 (提携ローン) | 1.5% | 3000万円 | 35年 | 92,000円 | 38,640,000円 |

この表からわかるように、低金利の住宅ローンを選ぶことで、毎月の返済額が大幅に減少し、支払い総額も大きく抑えられます。

低金利(0.379%)の場合

毎月の返済額は76,282円で、35年間の総支払額は32,038,457円となります。

高金利(1.5%)の場合

毎月の返済額が92,000円で、支払総額は38,640,000円です。

両者を比較すると、総額で約6,540,781円の差が生じることがわかります。これは、低金利で借りることの大きなメリットを示しており、長期的には家計に非常に大きな影響を与えることがわかります。

住宅を購入する際、建築会社や不動産会社が提案する「提携ローン」は便利に感じるかもしれませんが、金利が高くつくことが多いため、注意が必要です。提携ローンは、契約の手続きがスムーズである反面、他のローンと比較すると金利が高くなる傾向があります。

わずかな金利の差が、長期的には数百万円の違いとなるため、提携ローンを選ぶ前に他のローンも慎重に比較することが重要です。

金利を徹底的に比較しよう!

住宅ローンを選ぶ際には、提携ローンに限らず、銀行やネット銀行が提供するさまざまなローンを幅広く比較することが大切です。金利が少しでも低いローンを選ぶことで、家計の負担を大きく軽減することができます。

以下は、低金利のローンと提携ローンを比較した場合の具体例です。

(試算条件 借入額3000万円 返済期間35年)

| ローンタイプ | 金利 | 毎月の返済額 | 支払総額 | 1.5%で借りた場合の金利差による支払増加額 |

|---|---|---|---|---|

| ネット銀行A | 0.379% | 76,282円 | 32,038,457円 | 6,540,782円 |

| ネット銀行B | 0.420% | 76,820円 | 32,264,243円 | 6,314,996円 |

| ネット銀行C | 0.448% | 77,188円 | 32,419,029円 | 6,160,211円 |

| 提携ローン (不動産会社) | 1.5% | 92,000円 | 38,640,000円 | – |

この表では、異なる金利での返済額と総支払額の差を比較しています。低金利を選ぶことで、提携ローンと比較して数百万円以上の節約が可能です。

【10月最新】低金利&団信保障も手厚いおすすめの住宅ローン

住宅ローン<全期間引下げプラン/変動金利(新規借入れ)/au金利優遇割プラン> |  住宅ローン (WEB申込コース) <通期引下げプラン/変動金利> |  変動金利(半年型)手数料定率型 | |

|---|---|---|---|

| 金利タイプ | 変動金利 | 変動金利 | 変動金利 |

| 金利 | 年0.379% | 年0.448% | 年0.420% |

| おすすめ | ・50歳以下、変動金利、無料でがん診断保障(残高50%)含む最も手厚い団信を希望する人 ・同じく50歳以下、低コストでがん診断保障(残高0円)を希望する人 | ・50歳以下、変動金利、無料でがんを含む3大疾病保障を希望する人 ・50歳超、変動金利、無料で生活習慣病を保障する団信を希望する人 | ・変動金利で借りたい人 ・諸費用込みのフルローンで借りたい人 |

| 保証料 | 無料 | 無料 | 無料 |

| 事務手数料 (税込) | 借入金額×2.20% | 借入金額×2.20% | 借入金額×2.20% |

| 一般団信 保険料 | 無料 | 無料 | 無料 |

| 無料の 特約付き団信 | がん50%保障(4疾病保障付)+全疾病保障(50歳以下) | ・3大疾病50+全疾病保障(40歳未満) ・全疾病保障(40歳以上) | 介護保障 (65歳以下) |

| 借入可能額 | 500万円~2億円以下 | 500万円~2億円以下 | 500万円~3億円以下 |

| 対応地域/来店 | 全国/不要 | 全国/不要 | 全国/不要 |

| 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

※au金利優遇割プランについて、本金利プランにau金利優遇割を適用した金利になります。審査の結果によっては、本金利プランをご利用いただけない場合がございます。

自分に合ったローンを選ぼう!

住宅ローンの選択は、今後何十年にもわたる生活に影響を与えます。低金利で借りることはもちろん、ライフスタイルや将来の計画に合った返済プランを選ぶことも大切です。

ローンを比較する際には、金利だけでなく、手数料や返済期間などの総合的な条件を確認しましょう。銀行やネット銀行の提供するローン情報を活用し、最適な選択をするために、住宅ローンランキングを参考にしてみてください。

\総支払額の試算も可能/

火災保険と住宅ローンの関係

一般的に住宅ローンは、他のローンと比べると長期に渡ってローンを組む人が多いです。

ローンの返済をしている最中に、家が火事や災害で全焼したり壊れたりすることもあるかも知れません。この時保険に入っていなかったら、家や土地を担保にお金を融資している金融機関は債権を保全することができなくなってしまいます。

また借主は、住む家がなくなると同時にローンの返済が残った状態になります。さらに隣家から出た火で自宅が火事になった場合、重大な過失がない場合は損害賠償請求ができないことが法律で定められています。

このように火災保険は、お金を融資する金融機関とお金を融資される住宅購入者が、どちらも困ることがないようにかかる保険といってよいでしょう。

火災保険の選び方

それでは、早速みなさんがどのように火災保険を決めたのか見ていきましょう!

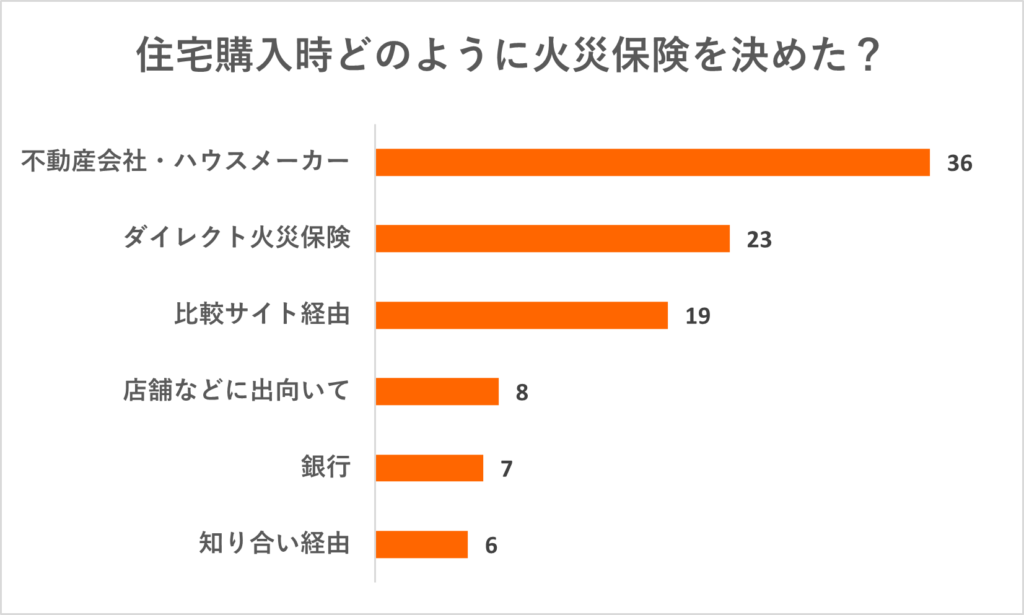

住宅購入時、火災保険はどのように加入しましたか?

【回答数】

不動産会社・ハウスメーカーから紹介された会社:36

ダイレクト火災保険(ネット完結):23

比較サイト経由:19

保険ショップやインターネットなどで自分で探した:8

銀行からの紹介:7

家族・友人・知人の紹介:6

覚えていない:1

・自分たちではどのようにしたらよいのか、どこへ行ったらいいのかも分からなかったので、住宅ローンを借りた銀行から紹介された保険会社を選びました。(30代/女性/パートアルバイト)

・会社から勧められた。自分には何がいいか分からないけど、勧められたらしょうがない。(30代/男性/会社員)

・銀行の人が手配してくれた書類にそのままサインしました、無知だったのでおすすめされたものにそのまま加入しました。(30代/女性/会社員)

・保険はよくわからないので、言われるがままに紹介された保険会社と契約をした。(30代/女性/会社員)

・いろんな手続きが必要な中、面倒臭くて言われるがままに入ってしまった。(20代/女性/専業主婦)

住宅ローンでのマイホーム購入者の半数は補償内容も保険金額もよく分からない火災保険に加入している、という結果となりました。

マイホーム選びは、想像以上に時間も体力も必要なもの。希望する地域の下調べをしたいし、多くの物件を実際に見た上で比較したいし、購入にかかる諸費用や住宅ローンから税金のことなども調べたい。考えることも決めることもやることも、次から次へと山のように出てきます。

火災保険は今まで聞いたことがあっても、加入経験のある方はほとんどいないはず。何だか難しそうで分からないし、言うとおりにすれば良いならそうしよう!・・・そんな気持ちで決めてしまったのかもしれません。

・火災保険は重要なので、お仕着せの保険を安易に選ぶのではなく、自分たちで考えてカスタマイズしたかったからです。

・住宅の購入時は、とにかくお金がかかるので、しっかり検討するべきだと思います。(50代/女性/専業主婦)

・予め決められていた保険ショップだと向こうの言い値で付けられるから、インターネットなどで自分で探した。(30代/男性/会社員)

・自分の家にピッタリ合う補償を選びたかったので、無料一括見積のサイトで複数の保険会社から選出した。(40代/女性/専業主婦)

・不動産会社から紹介された会社も検討しましたが自分に適した補償内容の火災保険を検討したかったのでインターネットを利用して調べました。(60代/女性/自営業(個人事業主)

・ネット検索したら、各社保険料が全然違ったので、各社見積もりを取って相談しながら決めた。(30代/男性/会社員)

火災保険について自分で調べた方々は、不動産会社などから紹介された保険ではなく自分で探した保険に加入したことがわかりました。

火災保険も住宅ローン同様によく理解して比較検討したい、自分に合う補償内容や保険料にカスタマイズしたい、という高い意識のある方も、やはり物件調査その他に追われて多忙だったはず。

インターネットや無料一括見積サイトを利用して比較検討する方法が、限られた時間の中での効率良い調査と比較検討、そしてベストな選択を可能にした重要ポイントかもしれません。

火災保険も、比較検討して選ぶのが正解!

火災保険は、何も知らなくても不動産会社や銀行が紹介してくれる会社の言われるがままにすれば大丈夫!みんながそうしているし、一番楽なことは間違いないと思いますが・・・、それは本当に良い判断でしょうか。

長年支払い続ける保険料を他社の火災保険と比べてみたら、かなり割高かもしれません。万が一隣家の火災から自分の家にも延焼が及んだ時、火災保険が保証するのは家本体だけで、家財の補償はゼロかもしれません。

たくさんの補償内容の中に、ご主人の生命保険と重複して無効となり、無意味に保険料を高くするだけの項目があるかもしれません。

住宅ローンの陰で見落としがちな火災保険も比較して、賢い判断をしたいものですね。

火災保険比較本舗

火災保険に役立つ情報をお届けしています。

火災保険一括見積もりサービスを是非ご利用ください。

火災保険と住宅ローン、両方の見直しで安心の暮らしを実現

火災保険は万が一の時にお家を守る大切なものですが、住宅ローンの見直しは、将来の家計を守る大切なステップです。あなたのライフスタイルに合ったローンを選ぶことで、安心で豊かな生活を実現しましょう。

家族との時間をもっと楽しむ!

住宅ローン見直しで得られた余裕。

住宅ローンの見直しで、毎月の返済額が大幅に軽減!そのおかげで、家族との時間や趣味にもっと費やせる余裕ができました。家計に余裕が生まれたことで、子どもの教育費や将来の旅行計画も前向きに考えられるようになりました。

将来の備えも万全に!

安心して続けるマイホーム生活。

住宅ローンを見直したことで、長期的な貯蓄計画にゆとりが生まれました。金利を抑えたことで、月々の負担が軽減され、将来の備えも万全に。安心してマイホームでの生活を楽しみながら、家族とともに豊かな暮らしを続けていけるようになりました。

\ 利用者540万人 /

住宅ローンを借り換えるメリットを詳しく知りたい方はこちら

住宅ローンを借り換えるメリットとは?

住宅ローンの借り換えは、金利の引き下げや返済条件の改善により、家計への負担を軽減できる大きなチャンスです。特に現在の金利が高い場合、低金利のローンに借り換えることで、毎月の返済額を減らし、総支払額も抑えられます。

金利1%から低金利への借り換えするとどうなる?

現在、金利1%で住宅ローンを借り入れている方が、より低い変動金利へ借り換えた場合、どの程度のメリットが得られるのかを具体的にシミュレーションしました。

(試算条件 借入額3000万円 返済期間35年)

| 新しい金利 | 毎月の支払額 | 総支払額 | 利息軽減額 |

|---|---|---|---|

| 0.369% | 76,151円 | 31,983,544円 | 3,584,454円 |

| 0.448% | 77,188円 | 32,419,029円 | 3,148,969円 |

| 0.420% | 76,820円 | 32,264,243円 | 3,303,755円 |

0.369%の金利に借り換えた場合

毎月の返済額は、76,151円となり、総支払額は、31,983,544円まで抑えられます。

これにより、利息の軽減額は3,584,454円に達し、最も大きな節約効果が期待できます。

0.448% の金利に借り換えた場合

毎月の支払額は、77,188円で、総支払額は、32,419,029円となります。

この場合でも3,148,969円の利息軽減が見込まれます。

0.420% の金利に借り換えた場合

毎月の支払いは、76,820円で、総支払額は、32,264,243円となります。

利息軽減額は、3,303,755円となります。

借り換えで得られる大きなメリット

このシミュレーション結果からもわかるように、低金利への借り換えは長期的に大きなメリットをもたらします。少しの金利差でも、数百万円単位で利息が軽減される可能性があり、家計に大きな余裕が生まれます。

【10月最新】低金利&団信保障も手厚いおすすめの借り換え住宅ローン

住宅ローン<全期間引下げプラン/変動金利(借り換え)/au金利優遇割プラン> | 住宅ローン (WEB申込コース) <通期引下げプラン/変動金利> | 変動金利(半年型)手数料定率型 | |

|---|---|---|---|

| 金利タイプ | 変動金利 | 変動金利 | 変動金利 |

| 金利 | 年0.369% | 年0.448% | 年0.420% |

| おすすめ | ・50歳以下、変動金利、無料でがん診断保障(残高50%)含む最も手厚い団信を希望する人 ・同じく50歳以下、低コストでがん診断保障(残高0円)を希望する人 | ・50歳以下、変動金利、無料でがんを含む3大疾病保障を希望する人 ・50歳超、変動金利、無料で生活習慣病を保障する団信を希望する人 | ・変動金利で借りたい人 ・諸費用込みのフルローンで借りたい人 |

| 保証料 | 無料 | 無料 | 無料 |

| 事務手数料 (税込) | 借入金額×2.20% | 借入金額×2.20% | 借入金額×2.20% |

| 一般団信 保険料 | 無料 | 無料 | 無料 |

| 無料の 特約付き団信 | がん50%保障(4疾病保障付)+全疾病保障(50歳以下) | ・3大疾病50+全疾病保障(40歳未満) ・全疾病保障(40歳以上) | 介護保障 (65歳以下) |

| 借入可能額 | 500万円~2億円以下 | 500万円~2億円以下 | 500万円~3億円以下 |

| 対応地域/来店 | 全国/不要 | 全国/不要 | 全国/不要 |

| 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

※au金利優遇割プランについて、本金利プランにau金利優遇割を適用した金利になります。審査の結果によっては、本金利プランをご利用いただけない場合がございます。

住宅ローンの借り換えを今すぐ検討しよう!

もし、現在の住宅ローンの金利が1%を超えている場合、借り換えによって大きな節約ができるかもしれません。ぜひ一度、住宅ローン借り換えランキングを確認して、あなたに最適なローンを見つけてみましょう!

\総支払額の試算も可能/