【2026年2月最新】在籍確認なしのカードローン24社!職場への電話連絡を避ける方法と実践対策ガイド

「カードローンを申し込みたいけど、会社に電話がかかってくるのが不安...」「在籍確認で職場にバレたくない...」

このような不安を抱えている方は非常に多いのではないでしょうか。特に、個人名での電話が珍しい職場や、周囲の目が気になる環境では、在籍確認の電話は大きなストレスになりますよね。

結論からお伝えすると、在籍確認そのものをなしにすることはできませんが、電話連絡なしで借入できるカードローンは存在します。実際に、大手消費者金融の多くが「原則電話連絡なし」での対応を進めており、書類提出だけで在籍確認を完了できるケースが増えていますので、安心していただきたいと思います。

- 原則電話連絡なしで借りられるカードローン24社の徹底比較

- 在籍確認の電話を避ける具体的な3つの方法

- 万が一電話がかかってきた場合の実践的な対処法

- 在籍確認でバレてしまう5つのパターンと回避策

- 銀行カードローンと消費者金融の在籍確認の違い

- 在宅勤務・リモートワーク時代の在籍確認対策

- 【結論】原則電話連絡なしで借りられるカードローンは151社中24社

- 【大手消費者金融】原則在籍確認(電話連絡)なしのカードローン6社

- 【メガバンク、ネット銀行】在籍確認なしのカードローン2社

- 【地方銀行】在籍確認なしのカードローン9社

- 【中小消費者金融】在籍確認なしカードローン3社

- 【新興、信販、クレジット】在籍確認なしのカードローン4社

- 在籍確認とは?なぜカードローン審査で必要なのか

- 【実践ガイド】在籍確認の電話連絡を避ける確実な方法

- 【緊急対策】在籍確認の電話がかかってきてしまった時の実践的対処法

- 【要注意】在籍確認でカードローン申込がバレてしまう5つのパターンと完全回避策

- 銀行カードローンと消費者金融カードローンの在籍確認はどう違う?

- 在籍確認に関するよくある質問Q&A【14問】

- まとめ:あなたに最適な「在籍確認なし」カードローンの選び方

【結論】原則電話連絡なしで借りられるカードローンは151社中24社

当社が独自に調査した結果、151社中「在籍確認なしは24社」という結果でした。

- 大手消費者金融:6社

- メガバンク/ネット銀行:2社

- 地方銀行:9社

- 中小消費者金融:3社

- 信販・クレジット:4社

調査:2025年4月22日

「在籍確認なし」のカードローン会社の中で、自分はどのカードローン会社があっているか分からないという方は、下記の診断チャートを基に簡単に診断してみましょう!

カードローンの利用にあたって一番心配なことは"勤務先に在籍確認の電話"が入り、職場の人にバレたり迷惑を掛けるということだと思います。

みなさん ご存じない方もいると思いますが、カードローンの在籍確認(勤務先への電話確認)は、消費者金融・銀行各社とも公式HP上で実施する・実施しないなどを表明しています。

ローンサーチ本舗ではカードローンを扱う全国151社(ネット銀行、メガバンク、地方銀行、大手・中小消費者金融、信販クレジットなど)を調査した結果、各社の実施スタンスは4つに分類することができました。

①実施しない(24社)

②実施する場合がある(54社)

③実施する(33社)

④非公開(40社)

本記事では4つの分類のことや、その中で「実施しない」と表明している24社のご紹介、仮に実施したいと言われてもなしにできる対処法などについて解説していきますのでぜひ参考にしてください。

捕捉ですが、最近"WEB完結型カードローン"というのをよく見かけると思います。一見、WEB完結型=在籍確認なし、と思いがちですが全く違います。各社ごとに定義も違いますし、WEB完結はあくまで手続上の話で、在籍確認(審査事項)とはほぼ無関係なので注意してください。

安心してお金を借りたい方は、本ページで紹介しているカードローン会社から借りるようにしましょう。

原則電話連絡なしで借りられるカードローン24社を徹底比較しました。大手消費者金融から地方銀行まで完全網羅し、自分に最適なカードローンをすぐに見つけられるよう、全24社の詳細な比較表をまとめています。

在籍確認なし・電話連絡なしのカードローン24社一覧

| 会社名 | 金利 | 申込対象年齢 | 融資スピード | 郵送物 | 無利息期間 |

|---|---|---|---|---|---|

|

おススメ!大手消費者金融 原則電話での在籍確認なし!即日融資可能 |

|||||

| アイフル | 3.0〜18.0% | 20歳以上 69歳以下 |

最短18分 | 原則なし | 最大30日間 |

| プロミス | 2.5〜18.0% | 18歳以上 74歳以下 |

最短3分 | 原則なし | 最大30日間 |

| アコム | 2.4〜17.9% | 20歳以上 69歳以下 |

最短20分 | 原則なし | 最大30日間 |

| SMBCモビット | 3.0〜18.0% | 20歳以上 74歳以下 |

最短15分 | 原則なし | なし |

| レイク | 4.5〜18.0% | 20歳以上 70歳以下 |

WEBで最短15分 | 原則なし | 最大365日間 |

| ダイレクトワン | 4.9%~18.0% | 20歳から 69歳まで |

最短当日 | あり | 最大55日間 |

|

低金利!メガバンク、ネット銀行 原則電話での在籍確認なし!低金利と大手の安心感 |

|||||

| セブン銀行 | 12.0〜15.0% | 20歳以上 70歳未満 |

最短翌日 | なし | なし |

| みんなの銀行Loan | 1.5〜14.5% | 20歳以上 69歳以下 |

最短当日 | なし | なし |

|

低金利!地方銀行 原則電話での在籍確認なし!対応エリアに該当する場合は選択肢として◎ |

|||||

| 北洋銀行 | 1.9%〜14.7% | 20歳以上 69歳以下 |

最短、翌営業日 | あり | なし |

| 北海道銀行 | 1.9%〜14.95% | 満20歳〜 満75歳 |

最短当日 | あり | なし |

| 横浜銀行 | 1.5%〜14.6% | 20歳以上 69歳以下 |

最短翌日 | あり | なし |

| 常陽銀行 | 1.5%〜14.8% | 20歳以上 75歳未満 |

最短即日 | あり | なし |

| 山口銀行 | 4.5%〜14.5% | 20歳以上 68歳以下 |

ー | あり | なし |

| 北九州銀行 | 4.5%〜14.5% | 20歳以上 68歳以下 |

ー | あり | なし |

| 宮崎銀行 | 0.9%〜14.5% | 20歳以上 75歳未満 |

最短翌営業日 | なし※ | なし |

| もみじ銀行 | 4.5%〜14.5% | 20歳以上 68歳以下 |

公式サイト参照 | あり | 非公開 |

| 八十二銀行 | 1.8%〜14.5% | 20歳以上 74歳以下 |

公式サイト参照 | 非公開 | 非公開 |

|

審査甘い!中小消費者金融 原則電話での在籍確認なし!大手の消費者金融に落ちてしまった方 |

|||||

| いつも | 4.8〜18.0% | 20歳以上 65歳以下 |

最短30分 | なし | 最大60日間 |

| アロー | 15.0%〜19.94% | 22歳以上 70歳以下 |

最短即日 | なし※アプリの場合 | なし |

| フクホー | 7.30%~18.00% | 20歳以上 | 最短即日も可能 | あり | なし |

|

新興、信販、クレジットカードローン 原則電話での在籍確認なし! |

|||||

| JCB CARD LOAN FAITH | 1.30%~12.50% | 20歳以上 69歳以下 |

最短即日 | あり | なし |

| メルペイスマートマネー | 3.0%~15.0% | 20歳~ 70歳以下 |

通常1~2日 | なし | 初回借入月の月末分までの利息に相当するポイント還元 |

| F マネーカード | 3.0%~13.8% | 20歳以上 | 最短即日 | あり・なし選択可 | なし |

| 三井住友カード premium/plus |

1.5%~15.0% | 20歳~ 69歳 |

最短5分 ※カード会員 |

なし | なし |

← 左右にスクロールできます →

それでは、原則電話連絡なしで借りられるカードローン24社について、それぞれの特徴や申込方法を詳しく解説していきます。大手消費者金融6社、メガバンク・ネット銀行2社、地方銀行9社、中小消費者金融3社、新興・信販・クレジット4社に分けてご紹介いたしますので、自分に合ったカードローンを見つけてくださいね。

【大手消費者金融】原則在籍確認(電話連絡)なしのカードローン6社

大手消費者金融を調査したところ、原則在籍確認(電話連絡)なしと記載があったのは6社でした。

原則在籍確認の電話なしにしたい場合、大手消費者金融がもっともおすすめです。

大手消費者金融は知名度が高く、利用者数が多いため、配慮が行き届いています。原則勤務先への電話は行われず、必要な場合でも同意を取ってくれるため安心です。

この項では、大手消費者金融のカードローンをバレにくい順番で紹介します。

アイフルは利用者の99.1%の人が電話なし

| 勤務先への電話 | 原則なし |

|---|---|

| WEB完結 | ○ |

| 金利 | 年3.0%~18.0% |

| 申込対象年齢 | 20歳以上69歳以下 |

| 融資スピード | 最短18分※ |

| 郵送物の有無 | 原則なし |

| 無利息期間 | 最大30日間 |

| 申し込み条件 | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方※なお、お取引中に満70歳になられた時点で新たなご融資を停止させていただきます。 |

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み〇 | 申し込み〇 | 申し込み× |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | 〇 | 〇 | 〇 | × |

◎業界トップクラスの速さ、申込みから最短18分※で融資可能

◎はじめての方は、最大30日間無利息(0円)、原則勤務先(在籍確認)への電話なし、郵送物なしで借りれない

◎提携ATM70,000台、セブン銀行やローソン銀行での借入や返済が可能

在籍確認なしで借りたい場合、もっともおすすめなのはアイフルです。

アイフルなら、原則勤務先への電話は行われません。公式サイトによると、電話が行われるのは利用者全体のわずか0.9%なので、安心して申し込みできます。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

実際、99.1%のお客様には、 電話での在籍確認を実施しておりません。

※調査期間: 2025年1月1日~2月28日

調査対象: WEBもしくは無人店舗でお申込み後、ご契約いただいたお客様

引用:アイフル

アプリローンを利用してセブン銀行・ローソン銀行から借り入れできるため、ローンカードを郵送で受け取る必要はありません。

周囲にバレたくない場合、アイフルを借入先の第一候補にしましょう。

※お申込時間や審査状況によりご希望にそえない場合があります

プロミスはWeb完結かつ電話なし

| 勤務先への電話 | 原則、電話による在籍確認なし |

|---|---|

| WEB完結 | 〇 |

| 金利 | 年2.5%〜18.0% |

| 申込対象年齢 | 18歳以上74歳以下 |

| 融資スピード | 最短3分 |

| 郵送物の有無 | 原則なし |

| 無利息期間 | 最大30日間(初めての方のみ) |

| 申し込み条件 | 18歳以上74歳以下のご本人に安定した収入のある方 ※収入が年金のみの方はお申込いただけません。 |

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み〇 | 申し込み〇 | 申し込み× |

| Web | スマホアプリ | 電話 | 自動契約機 | 郵送 |

|---|---|---|---|---|

| 〇 | 〇 | 〇 | 〇 | 〇 |

◎WEB申込・最短3分※で融資可能!

◎はじめての方は、最大30日間無利息(0円)。郵送物基本なし、原則電話による在籍確認なし

◎インターネット振込、プロミスATM、三井住友銀行ATMなら手数料0円

アイフルに次いでバレにくいのはプロミス

プロミスでは、原則勤務先への電話が行われません。電話が行われる割合は全体の2%で、アイフルに次いで低いため2位にランクインしました。

原則、勤務先にお電話は行いません。

プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

引用:プロミス

最短3分※で融資を受けられるなど、スピード感も魅力です。

※お申込み時間や審査によりご希望に添えない場合がございます。

なお、次のようなケースでは自宅に郵送物が届くケースがあります。

- ネット振込をした

- ネットから返済した

- 提携ATMで借り入れ・返済した

- 返済遅れとなり連絡が取れない

同居している家族にバレずにお金を借りるなら、アプリローン®やWeb明細を活用しましょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

アコムは電話なし※でカードレスも可能

| 勤務先への電話 | ※原則、お勤め先へ在籍確認の電話なし |

|---|---|

| WEB完結 | ○ |

| 金利 | 年2.4%~17.9% |

| 申込対象年齢 | 20歳以上69歳以下 |

| 融資スピード | 最短20分※2 |

| 郵送物の有無 | 原則なし |

| 無利息期間 | 最大30日間 |

| 申し込み条件 | 20歳以上72歳以下の安定した収入と返済能力を有する方で、当社基準を満たす方。10代の方は申込みできません。 |

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み〇 | 申し込み〇 | 申し込み× |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | × | 〇 | 〇 | 〇 |

◎WEB申込・最短20分※で融資可能

◎はじめての方は、最大30日間無利息(0円)

◎コンビニや三菱UFJ銀行ATMなどで借入・返済可能。

※提携ATM・CDの詳細についてはアコムのホームページでご確認下さい

アコムはカードレスで借り入れしやすいのが特徴です。

アコムでは、原則勤務先への電話がありません。※電話が必要になっても、必ず同意を取ってくれます。

原則、実施しません。※原則、電話での在籍確認はせずに書面やご申告内容での確認を実施します。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用:アコム

アコムでカードレスにするには、アプリで申し込みから書類提出まで済ませる必要があります。

アプリは借り入れや返済、明細の確認などにも使えるため、申し込みと同時にインストールしておくと良いでしょう。

※お申込時間や審査によりご希望に添えない場合がございます。

SMBCモビットは原則、電話連絡なしで借り入れできる

| 勤務先への電話 | 原則なし |

|---|---|

| WEB完結 | ○ |

| 金利 | 年3.0%~18.0% |

| 申込対象年齢 | 20歳以上74歳以下 |

| 融資スピード | 最短15分※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 郵送物の有無 | 原則なし |

| 無利息期間 | なし |

| 申し込み条件 | 満年齢20才~74才の安定した収入のある方(当社基準を満たす方)アルバイト、パート、自営業の方も利用可能です。※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み〇 | 記載なし | 申し込み× |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | × | 〇 | 〇 | × |

◎最短15分で融資可能!※カードレスが特徴でWeb完結なら郵送物・電話連絡なし

◎業界唯一、返済の度に、Vポイントが貯まる

◎三井住友銀行ATMの利用手数料が0円。コンビニ含む提携ATMは12万台(2022年4月現在)

SMBCモビットは、原則、電話連絡なしでの借入が可能です。勤務先などへの電話は原則行われず、必要になる場合でも同意を取ってくれます。公式ホームページにも下記の記載があります。

ただし、自宅への郵送物をなしにする場合は次のいずれかの手続きを行う必要があり、手間がかかります。

- オンライン本人確認を行う

- 返済方法を口座振替にする

- 契約機に顔写真付きの本人確認書類を持参して申し込みする

レイクは電話なしで無利息期間が最長365日間

| 勤務先への電話 | 電話による在籍確認なし ※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。 |

|---|---|

| WEB完結 | ○ |

| 金利 | 年4.5%~18.0% |

| 申込対象年齢 | 20歳以上70歳以下 |

| 融資スピード | Webで最短15分 |

| 郵送物の有無 | 原則なし |

| 無利息期間 | ■365日無利息 ■60日無利息 |

| 申し込み条件 | 年齢が満20歳以上70歳以下の国内に居住する方,日本の永住権を取得されている方 |

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み〇 | 申し込み〇 | 申し込み× |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | × | 〇 | 〇 | × |

◎はじめて&Web申込限定最大365日間利息0円※

◎急ぎの方も安心、Webで最短15分融資※も可能

◎スマホでカードレスなので来店不要&郵送物なし可能。電話での申込みやお借入れも可能

レイクはバレにくさと利息を両方重視する方に向いています。

アイフルやプロミスなど、他の消費者金融より無利息期間が長いのが特徴です。申し込みの際は、2種類の無利息コースを選べます。

| 365日無 利息 |

※レイクで初回契約の方が対象 ※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方 |

| 60日間無 利息 |

※レイクで初回契約の方が対象 ※Webお申込み、ご契約額が50万円未満の方 |

| ご注意 | ※無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可 |

在籍確認の電話は実施されません。電話が必要な場合でも、オペレーターの性別を指定できるのが特徴です。

お申込みの際に、自宅や勤務先へご連絡はおこなっておりません。

在籍確認が必要な場合でも、お客さまの同意をいただかずに実施することはございません。

引用:レイク

■貸付条件について

※Web申込みの場合、最短15分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

貸付条件はこちら

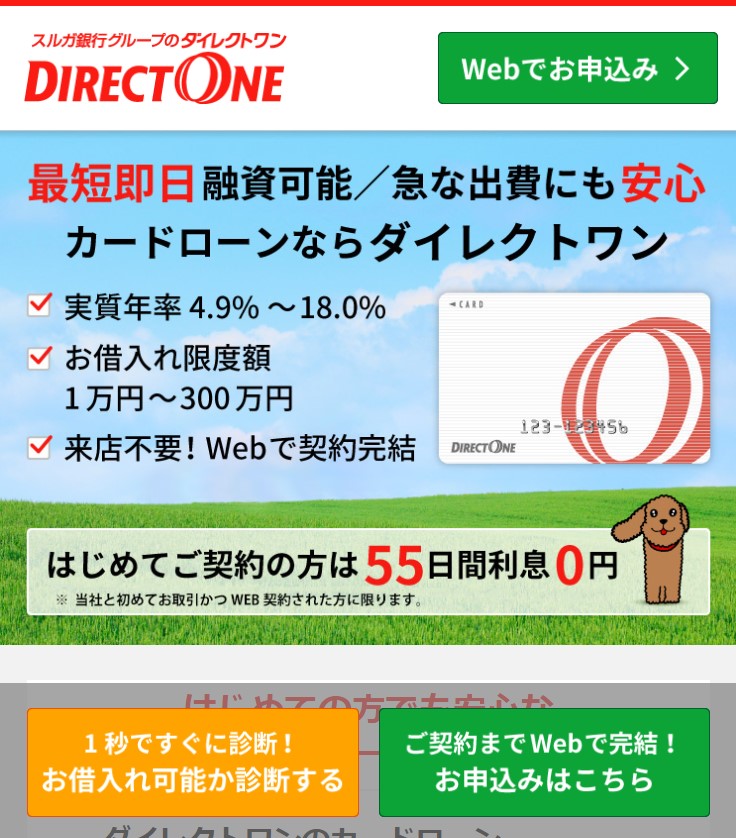

スルガ銀行グループで安心のダイレクトワン

| 勤務先への電話 | 原則なし |

|---|---|

| WEB完結 | ×ローンカード送付 |

| 金利 | 年4.9%~18.0% |

| 申込対象年齢 | 20歳から69歳まで ※安定した収入のある方 |

| 融資スピード | 最短当日(来店すれば当日可能、通常はカード到着後) |

| 郵送物の有無 | あり |

| 無利息期間 | 55日間 |

| 申し込み条件 | ※主婦・パート・学生・アルバイトの方でも、安定した収入があればお申込みいただけます。 |

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み○ | 申し込み○ | 申し込み× |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| ○ | × | ○ | ○ | × |

◎スルガ銀行グループで安心

◎最大55日間の無利息期間

◎全国に店舗展開(北海道~沖縄)

スルガ銀行グループの安心感と全国展開

ダイレクトワンはスルガ銀行の完全子会社で全国展開しているため、スルガ銀行の口座と連携すると手数料が無料になるという特徴があります。スルガ銀行の口座を持っている方は、検討してみてもよいでしょう。

また、大手の消費者金融では無利息期間が30日間が多いのに対し、ダイレクトワンは55日間と長く設定されています。

原則、電話で在籍確認は行っておりません。ご申告内容や書類にて確認させていただいております。

電話での在籍確認が必要な場合は、事前にお客さまの同意をいただいております。

引用:ダイレクトワン

【メガバンク、ネット銀行】在籍確認なしのカードローン2社

メガバンク、ネット銀行を調査したところ、在籍確認なしと記載があったのは2社でした。

銀行カードローンは、貸付を自主規制しているため、基本的には電話なしにするのは難しく、在籍確認を原則なしとしている銀行は多くはありません。

銀行は過去に利用者に対して過剰貸付を行い、破産者の増加を招いたことがあるからです。日弁連は破産者の増加を受け、銀行に対して貸付自主規制を求めました。

平成29年3月16日開催の理事会において「銀行による消費者向け貸付けに係る申し合わせ」(以下「申し合わせ」という。)を決定し、同日、公表。改正貸金業法の趣旨を踏まえた広告等の実施、審査態勢等の整備をより一層徹底。

しかし、一部の銀行や地方銀行の場合は在籍確認を原則なしとしている銀行もあります。

また、銀行は消費者金融よりも上限金利が低い傾向にあり、利息を抑えやすいのが利点です。

この項では、在籍確認を原則なしとしている銀行カードローンを調査しました。

セブン銀行カードローンは基本的に電話なし

| 勤務先への電話 | 原則なし |

|---|---|

| WEB完結 | ○ |

| 金利 | 年12.0%~15.0% |

| 申込対象年齢 | 20歳以上70歳未満 |

| 融資スピード | 最短翌日 |

| 郵送物の有無 | なし |

| 無利息期間 | なし |

| 申し込み条件 | ローンサービスをご利用いただける方は、次の条件をすべて満たす方に限ります。 ・セブン銀行口座をお持ちのお客さま(個人) ・ご契約時の年齢が満20歳以上満70歳未満のお客さま ・一定の審査基準を満たし、当社指定の保証会社(アコム株式会社)の保証を受けられるお客さま ・外国籍の方は永住者であること |

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み○ | 申し込み× | 記載なし |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | 〇 | × | 〇 | 〇 |

◎セブン銀行ATM・スマホアプリから最短2日で借入れすることも可能

◎申込みから契約までアプリで完結できるので手間が掛からない

◎利用限度額に応じて大金利設定で無理なく利用可能

勤務先にバレたくない場合、セブン銀行カードローンがおすすめです。

セブン銀行カードローンは、銀行としては珍しく原則電話などと明記されています。

審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。なお、審査結果につきましてはメールでお知らせいたします。 引用:セブン銀行

同じように電話なしの消費者金融と比べると、上限金利が低いのが利点です。

| セブン銀行カードローン | 年12.0%~15.0% |

| アイフル | 年3.0%~18.0% |

| プロミス | 年2.5%~18.0% |

30万円を毎月1万円ずつ返済すると仮定すると、金利年18%の場合と年15%の場合でそれぞれ25,406円もの利息差が生じます。

利息を抑えつつ勤務先に内緒で借り入れするなら、セブン銀行カードローンを利用しましょう。

みんなの銀行Loanは電話なしかつアプリで申し込める

| 勤務先への電話 | 原則なし |

|---|---|

| WEB完結 | 〇アプリ内で完結 |

| 金利 | 年1.5%〜14.5% |

| 申込対象年齢 | 20歳以上69歳以下 |

| 融資スピード | 最短当日 |

| 郵送物の有無 | なし |

| 無利息期間 | なし |

| 申し込み条件 | みんなの銀行の普通預金口座をお持ちのお客さま、20歳以上69歳以下で収入がある方(アルバイト・パート・年金受給者・自営業の方もお申込みいただけます) |

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み〇 | 申し込み〇 | 申し込み× |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| × | 〇 | × | × | × |

◎㈱ふくおかフィナンシャルグループの100%子会社で安心

◎Web・アプリ完結。24時間365日申込可能

◎銀行カードローンでは珍しい、最短翌日融資が可能。仮審査は最短2分。

みんなの銀行Loanは、セブン銀行と同じく数少ない電話なしの銀行カードローンです。

ローン申込み時、勤務先への在籍確認はありますか

→勤務先への在籍確認はありません。

引用:みんなの銀行

さらに、専用のアプリから申し込みできるため、スマホから気軽に手続きを進められます。アプリでの申込手順は次のとおりです。

- アプリのローンタブを開く

- もっと詳しくをタップ

- みんなの銀行Loanを選ぶ

- 規約に同意して必要事項を入力

- 本人確認書類を提出する

借り入れまでには最大1週間程度かかります。急ぎでない方は、みんなの銀行Loanへの申し込みを検討しても良いでしょう。

【地方銀行】在籍確認なしのカードローン9社

地方銀行は、大手の銀行(メガバンク)、ネット銀行に比べ、在籍確認なしと記載がある銀行が多く9社という結果になりました。大手の銀行(メガバンク)、ネット銀行同様、消費者金融と比べ低金利で借りられるため、該当の地域に住んでいる方は選択肢として検討してもよいでしょう。

住まいか勤め先が北海道内の方は北洋銀行のスーパーアルカ

| 勤務先への電話 | 原則なし |

|---|---|

| WEB完結 | ✕ローンカード送付 |

| 金利 | 年1.9%~14.7% |

| 申込対象年齢 | 満20歳以上満69歳以下 ※安定した収入のある方、住まい、およびお勤め先が道内の方 |

| 融資スピード | 最短、翌営業日 |

| 郵送物の有無 | あり |

| 無利息期間 | なし |

| 申し込み条件 |

以下の条件を満たされる方がお申し込みいただけます。

※お申し込みはご本人さまに限らせていただきます。 |

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み〇 | 記載なし | 記載なし |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | × | 〇 | × | 〇 |

◎借入れ・返済は北洋銀行ATMおよび主要コンビニATMが無料

◎来店不要・銀行口座も不要。今すぐ申込みできます。

◎使い道は自由。月々の返済は2000円からとなっています。

北洋銀行のスーパーアルカは、自宅か勤務先が北海道内の方限定にはなりますが、電話連絡は原則しないと明記されています。内容確認の電話をする場合も個人名でプライバシーに配慮してくれるため、安心です。

ご宅・お勤め先へのご連絡は原則いたしません。審査内容の確認のため、北洋銀行アルカ支店より個人名でのお電話をさせていただく場合がございます。※お申し込みの事実に関わらず、プライバシーには十分に配慮をし、お掛けいたします。

引用:北洋銀行

全国対応可能な北海道銀行のラピッド

| 勤務先への電話 | 原則なし |

|---|---|

| WEB完結 | ✕ローンカード送付 |

| 金利 | 年1.9%~14.95% |

| 申込対象年齢 | 満20歳以上満75歳未満 |

| 融資スピード | 最短当日 |

| 郵送物の有無 | あり |

| 無利息期間 | なし |

| 申し込み条件 |

|

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み〇 | 記載なし | 申し込み× |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | × | 〇 | × | × |

◎地方銀行の中で唯一、全国対応が可能

◎北海道銀行ATMをはじめ、セブン銀行ATM、ローソンATMなど、全国のATMで手数料0円で利用可能

◎勤務先への電話による在籍確認が原則なし

北海道銀行のラピッドは、地方銀行でありながら全国対応可能な珍しいカードローンです。勤務先への電話連絡は原則しないと明記されており、プライバシーに配慮されています。

ご自宅や勤務先へのご連絡は原則いたしません。審査内容により連絡する場合は、お客様のプライバシーに配慮して担当者の個人名で行います。

引用:北海道銀行

全国のATMで手数料無料で利用できるため、北海道以外にお住まいの方でも便利に利用できます。

他にもローンがある場合はおまとめも可能な横浜銀行カードローン

| 勤務先への電話 | 原則なし※書類提出 |

|---|---|

| WEB完結 | ✕ローンカード送付 |

| 金利 | 年1.5%~14.6% |

| 申込対象年齢 | 20歳以上69歳以下 |

| 融資スピード | 最短翌日 |

| 郵送物の有無 | あり |

| 無利息期間 | なし |

| 申し込み条件 |

|

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み〇 | 申し込み× | 記載なし |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | × | 〇 | × | × |

◎最短翌日に融資

◎書類提出により電話での在籍確認を回避することもできる

◎横浜銀行ATMだけでなくコンビニATMでも手数料無料

横浜銀行は、主に神奈川県、東京都全域に住まいまたはお勤めの方が対象です。

申込先の書類を提出することで、電話での在籍確認をなしにすることが出来ます。

書類での在籍確認をご希望の方は、氏名、現在のお勤め先が確認できる次のいずれかの書類をご用意ください。(給与所得者のお客さま)

引用:横浜銀行

少額なら本人確認書類のみで借入れ可能、常陽銀行のキャッシュピット

| 勤務先への電話 | 原則なし |

|---|---|

| WEB完結 | ×ローンカード送付 |

| 金利 | 年1.5%~14.8% |

| 申込対象年齢 | 20歳以上75歳未満 |

| 融資スピード | 最短即日 |

| 郵送物の有無 | あり |

| 無利息期間 | なし |

| 申し込み条件 |

※外国人のお客さまは、永住許可を受けている方が対象となります。 |

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み〇 | 記載なし | 記載なし |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | × | 〇 | × | 〇 |

◎原則、勤務先への電話連絡なし

◎最短即日融資が可能

◎パート・アルバイトの方も申込可能

常陽銀行はパートやアルバイトの方も申し込みが可能です。

また、ご利用限度額50万円以下の場合は必要書類が本人確認書類のみとなるため、書類の準備に時間がかかることもありません。

対象となる方は茨城県、宮城県、福島県、栃木県、千葉県、埼玉県、東京都に居住または勤務されている方となるため地域に該当しており、少額融資を希望している方の選択肢としておススメです。

申し込みをした後、自宅や会社に電話がかかってきますか?

原則、実施しません。実施が必要となる場合、お客さまのプライバシーに配慮して、担当者の個人名でおかけいたします。お客さまのプライバシーに配慮しております。ご家族や同僚の方などに知られたくない方も、安心してお申込みいただけます。

引用:常陽銀行

パート、アルバイトの方も審査可能、山口銀行のマイカード やまぐち君

| 勤務先への電話 | 原則なし ※書類提出 |

|---|---|

| WEB完結 | 契約まで○ ※キャッシュカードは郵送 |

| 金利 | 年4.5%~14.5% |

| 申込対象年齢 | 満20歳以上68歳以下 |

| 融資スピード | ー |

| 郵送物の有無 | あり |

| 無利息期間 | なし |

| 申し込み条件 |

次の条件を全て満たす個人で保証会社の保証が得られる方

|

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み〇 | 記載なし | 申し込み× |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | × | × | × | × |

WEB完結型では申し込み前に山口銀行の口座開設が必要となるため注意が必要です。口座を持っていない方は、窓口かアプリで口座開設をする必要があります。

◎原則、勤務先への電話連絡なし

◎WEB完結で申込可能

◎パート・アルバイトの方も申込可能

WEB完結型では申し込み前に山口銀行の口座開設が必要となるため注意が必要です。口座を持っていない方は、窓口かアプリで口座開設をする必要があります。

お勤め先の確認は社員証、給与明細等で行います。ただし、確認できない場合はお客さまご了承のもと、お電話させていただきます。

引用:山口銀行

北九州銀行の口座を持っている方なら北九州銀行のマイカード きたきゅう君

| 勤務先への電話 | 原則なし ※書類提出 |

|---|---|

| WEB完結 | 契約まで○ ※キャッシュカードは郵送 |

| 金利 | 年4.5%~14.5% |

| 申込対象年齢 | 満20歳以上68歳以下 |

| 融資スピード | ー |

| 郵送物の有無 | あり |

| 無利息期間 | なし |

| 申し込み条件 |

次の条件を全て満たす個人で保証会社の保証が得られる方

|

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み〇 | 記載なし | 申し込み× |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | × | × | × | × |

◎書類提出により電話での在籍確認を原則なしにできる

◎口座がなくてもお申込可能!

◎パート・アルバイトの方も申込可能

WEB完結型では申し込み前に北九州銀行の口座開設が必要となるため注意が必要です。口座を持っていない方は、窓口かアプリで口座開設をする必要があります。

お勤め先の確認は社員証、給与明細等で行います。ただし、確認できない場合はお客さまご了承のもと、お電話させていただきます。

引用:北九州銀行

下限金利が低く設定されている宮崎銀行のおまかせくん

| 勤務先への電話 | 原則なし |

|---|---|

| WEB完結 | ○※口座、キャッシュカード持っている場合のみ |

| 金利 | 年0.9%~14.5% |

| 申込対象年齢 | 満20歳以上満75歳未満 |

| 融資スピード | 最短、翌営業日 |

| 郵送物の有無 | なし※口座、キャッシュカード持っている場合のみ |

| 無利息期間 | なし |

| 申し込み条件 |

①お申込時の年齢が満20歳以上、満75歳未満の方 ②安定継続した収入のある方(専業主婦・パート・アルバイト・年金受給者の方もご利用いただけます。ただし、専業主婦の方は配偶者に安定継続した収入がある方に限ります。)① 保証会社の保証が得られる方 ※専業主婦の方は配偶者に安定継続した収入がある方に限る |

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み〇 | 記載なし | 申し込み〇 |

※専業主婦の方は配偶者に安定継続した収入がある方に限る

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | × | 〇 | × | × |

下限金利が0.9%と、他の在籍確認なしの地方銀行と比べ低く設定されています。

利用している方は宮崎県、熊本県がメインです。

◎原則、勤務先への電話連絡なし

◎下限金利0.9%と低金利

◎専業主婦の方も申込可能

下限金利が0.9%と、他の在籍確認なしの地方銀行と比べ低く設定されています。

利用している方は宮崎県、熊本県がメインです。

お勤め先への電話連絡は原則行いません。ただし、審査内容によっては、確認資料(資格確認書、マイナポータル等)もしくは、お勤め先へのご連絡にて、在籍確認させていただく場合がございます(申込応諾の方)。

引用:宮崎銀行

広島エリアにお住まいの方は、もみじ銀行のマイカードもみじ君

| 勤務先への電話 | 原則なし ※書類提出 |

|---|---|

| WEB完結 | ○WEB完結型では申し込み前に口座開設が必要 |

| 金利 | 年4.5%~14.5% |

| 申込対象年齢 | 満20歳以上68歳以下 |

| 融資スピード | 公式サイト参照 |

| 郵送物の有無 | あり |

| 無利息期間 | ー |

| 申し込み条件 |

次の条件を全て満たす個人で保証会社の保証が得られる方

※パート、アルバイトを含む。但し、専業主婦、年金収入のみの方を除く。

|

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み〇 | 記載なし | 申し込み× |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | × | × | × | × |

WEB完結型では申し込み前にもみじ銀行の口座開設が必要となるため注意が必要です。口座を持っていない方は、窓口かアプリで口座開設をする必要があります。

◎原則、勤務先への電話連絡なし

◎WEB完結で申込可能

◎パート・アルバイトの方も申込可能

WEB完結型では申し込み前にもみじ銀行の口座開設が必要となるため注意が必要です。口座を持っていない方は、窓口かアプリで口座開設をする必要があります。

お勤め先の確認は社員証、給与明細等で行います。ただし、確認できない場合はお客さまご了承のもと、お電話させていただきます。

引用:もみじ銀行

口座開設不要、八十二銀行のはちにのかん太くんカード

| 勤務先への電話 | 原則なし ※書類提出 |

|---|---|

| WEB完結 | ○ |

| 金利 | 年1.8%~14.5% |

| 申込対象年齢 | 満20歳以上74歳以下 |

| 融資スピード | 公式サイト参照 |

| 郵送物の有無 | ー |

| 無利息期間 | ー |

| 申し込み条件 |

※お申込みに際しては銀行およびアコム㈱による審査をさせていただきます。 |

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み〇 | 記載なし | 記載なし |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | × | 〇 | × | 〇 |

八十二銀行のカードローンでは、口座がない方でも利用できるため、口座を開設する必要がありません。

◎原則、勤務先への電話連絡なし

◎口座開設不要で申込可能

◎下限金利1.8%と低金利

八十二銀行のカードローンでは、口座がない方でも利用できるため、口座を開設する必要がありません。

【中小消費者金融】在籍確認なしカードローン3社

大手で審査に落ちた方、または審査落ちが不安な方は、中小消費者金融への申し込みも検討しましょう。

大手よりも知名度は劣りますが、大手で審査落ちした方をターゲットにしているため、次のような事情があっても電話なしにできる可能性があります。

- 収入が不安定

- 年収が低い

- 信用情報に傷が付いている

この項では、在籍確認の電話なしにできる中小消費者金融を紹介します。

いつもなら原則電話なしで借り入れできる

| 勤務先への電話 | 原則なし |

|---|---|

| WEB申し込み | ○ |

| 金利 | 年4.8%~18.0% |

| 申込対象年齢 | 20歳以上65歳以下 |

| 融資スピード | 最短30分 |

| 郵送物の有無 | 原則なし |

| 無利息期間 | 最大60日間 |

| 申し込み条件 | 20歳以上、65歳以下の安定した収入と返済能力を有する方 |

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み〇 | 申し込み〇 | 申し込み× |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | × | × | × | × |

大手で審査に通らない方で、在籍確認の電話なしにしたいならいつもがおすすめです。

いつもは、中小消費者金融で唯一「原則勤務先への電話なし」と明記されています。電話が行われる場合でも利用者の同意を得てから在籍確認を実施するため、大手と変わらない対応を受けられます。

◎原則、勤務先への電話連絡なし

◎最短30分融資可能

◎最大60日間の無利息期間

大手で審査に通らない方で、在籍確認の電話なしにしたいならいつもがおすすめです。

いつもは、中小消費者金融で唯一「原則勤務先への電話なし」と明記されています。電話が行われる場合でも利用者の同意を得てから在籍確認を実施するため、大手と変わらない対応を受けられます。

郵送物、ローンカード等の郵送物もありません。

申し込みはインターネットで24時間受け付けています。平日16時までの申し込みならネットバンキングにて即日振り込みが可能なので、スピーディーな融資に期待できます。

アローは独自の審査基準が設けられている

| 勤務先への電話 | 原則なし |

|---|---|

| WEB完結 | ○※アプリの場合のみ |

| 金利 | 年15.0%~19.94% |

| 申込対象年齢 | 22歳以上70歳以下 |

| 融資スピード | 最短即日 |

| 郵送物の有無 | なし※アプリの場合のみ |

| 無利息期間 | 原則なし |

| 申し込み条件 |

年齢21歳以下及び71歳以上の方はご契約出来ません。 日本全国、どの地域からでもご利用いただだけます。 ※海外からはご利用いただけません。 |

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み〇 | 記載なし | 申し込み× |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | 〇 | × | × | × |

アローでは、アプリをご利用の場合はすべてWEBで完結するため自宅に書類が届くことはないと明記されています。通常の申し込みの場合は、社名は書かれていないものの、契約書類が郵送されるため、バレたくないという方はアプリからの申し込みをするようにしましょう。

独自の審査基準を設けているため、他のカードローンでは通らなかったという方はアローを検討してみるのもよいかもしれません。

◎原則、勤務先への電話連絡なし

◎アプリ利用でWEB完結・郵送物なし

◎独自の審査基準で他社で断られた方も相談可能

アローでは、アプリをご利用の場合はすべてWEBで完結するため自宅に書類が届くことはないと明記されています。通常の申し込みの場合は、社名は書かれていないものの、契約書類が郵送されるため、バレたくないという方はアプリからの申し込みをするようにしましょう。

独自の審査基準を設けているため、他のカードローンでは通らなかったという方はアローを検討してみるのもよいかもしれません。

24時間申し込み可能なフクホー

| 勤務先への電話 | 原則なし |

|---|---|

| WEB完結 | ー |

| 金利 | 年7.30%~18.00% |

| 申込対象年齢 | 20歳以上※定期的な収入と返済能力を有する方で当社基準を満たす方 |

| 融資スピード | 最短即日も可能(来店。通常は契約書類到着後) |

| 郵送物の有無 | あり |

| 無利息期間 | なし |

| 申し込み条件 |

20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 以下に該当する方への融資は行っておりません。

※他人名義でのお借入れ |

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み〇 | 申し込み〇 | 申し込み× |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | × | 〇 | 〇 | × |

◎原則、勤務先への電話連絡なし

◎24時間WEB申込可能

◎パート・アルバイト、学生も申込可能

フクホーは、自営業や会社役員の方の申し込みは不可となっているため、注意が必要です。

新規のお客様の場合は、初回50万円までのご契約となるため注意が必要です。

お申込みの際に、ご自宅やお勤め先にお電話することはございません。また、ご契約手続きの際に在籍確認の必要がある場合でも、事前にお客さまにお知らせをしたうえで、行うようにしています。

引用:フクホー

【新興、信販、クレジット】在籍確認なしのカードローン4社

新興・信販・クレジットカード会社のカードローンを調査したところ、原則在籍確認(電話連絡)なしと記載があったのは4社でした。

既に利用しているサービスや会員特典を活用したい方におすすめです。

新興・信販・クレジットカード会社は、既存会員向けの優遇金利やポイント還元などの特典があります。普段から利用しているサービスがあれば、よりお得に借り入れできる可能性があります。

JCBのカードローンJCB CARD LOAN FAITH

| 勤務先への電話 | 原則なし |

|---|---|

| WEB完結 | ×ローンカード送付 |

| 金利 | 年1.30%~12.50% |

| 申込対象年齢 | 20歳以上69歳以下 |

| 融資スピード | 最短即日も可能(通常、最短3日でカードが届き次第) |

| 郵送物の有無 | あり |

| 無利息期間 | なし |

| 申し込み条件 | 20歳以上69歳以下で、ご本人に毎月安定した収入のある方 |

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み× | 申し込み× | 申し込み× |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | × | × | × | × |

◎原則、電話での在籍確認は行いません

◎低金利で利用できる(年1.30%~12.50%)

◎大手クレジットカード会社の安心感

大手クレジットカード会社の安心感と低金利

JCB CARD LOAN FAITHは、大手クレジットカード会社JCBが提供するカードローンサービスです。消費者金融系のカードローンと比較して、金利が年1.30%~12.50%と低く設定されているのが特徴です。

また、JCBカードを既にお持ちの方にとっては、同じ会社のサービスを利用できる安心感があります。

原則、電話での在籍確認は行いません。

メルペイスマートマネーはメルカリユーザーに便利

| 勤務先への電話 | 原則なし |

|---|---|

| WEB完結 | ○ |

| 金利 | 年3.0%~15.0% |

| 申込対象年齢 | 20歳~70歳以下 |

| 融資スピード | 通常1~2日 |

| 郵送物の有無 | なし |

| 無利息期間 | 初回借入月の月末分までの利息に相当するポイントが還元 |

| 申し込み条件 | 満20歳未満および71歳以上のお客さまは、本サービスをご利用いただけません。 |

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 記載なし | 記載なし | 記載なし |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | 〇 | × | × | × |

◎全てメルカリアプリで完結

◎審査でのご自宅への郵便物の発送や会社へのご連絡はありません

◎メルカリの利用実績が審査に活用される

利用明細などの確認は全てメルカリアプリで完結するため、郵送物もありません。

※審査でのご自宅への郵便物の発送や会社へのご連絡はありません

引用:メルペイ

メルペイスマートマネーからお金を借りるとメルペイ残高に追加されるため、現金でお金が必要な際はメルカリアプリから振込申請を行う必要があります。

金利はメルカリでの販売実績等を元に決まるため、利用者により異なります。メルペイスマートマネーはメルカリの利用実績が重視されるようですので、メルカリを利用している方は審査が通りやすくなるでしょう。

カードレスも選べるポケットカード[F マネーカード]

| 勤務先への電話 | 原則なし |

|---|---|

| WEB完結 | ○ |

| 金利 | 年3.0%~13.8% |

| 申込対象年齢 | 20歳以上※電話連絡が可能かつ安定した収入のある方 |

| 融資スピード | 最短即日 |

| 郵送物の有無 | あり・なし選択可 |

| 無利息期間 | 初回30日間 |

| 申し込み条件 | 20歳以上65歳未満の方で電話連絡が可能かつ安定した収入のある方 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込みいただけます。 ※65歳以上は申込いただけません※20歳以上65歳未満は申込可 |

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 申し込み○ | 申し込み○ | 申し込み× |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | × | × | × | 〇 |

◎原則、電話での在籍確認は行いません

◎初回30日間無利息サービス

◎カードレスで郵送物なしも選択可能

◎パート・アルバイト・学生も申込可能

在籍確認のための勤務先への電話連絡は実施しておりません。ただし、お申込内容の確認のため、携帯電話等にご連絡させていただく場合がございます。

引用:ポケットカード

三井住友カード会員なら優遇金利になる三井住友カード premium/plus

| 勤務先への電話 | 原則なし |

|---|---|

| WEB完結 | ○ |

| 金利 | 年1.5%~14.5% |

| 申込対象年齢 | 満20歳~74歳※安定した定期収入のある方 |

| 融資スピード | 最短30分 |

| 郵送物の有無 | あり・なし選択可 |

| 無利息期間 | なし |

| 申し込み条件 | 年齢満20歳~74歳の安定した定期収入のある方(弊社基準を満たす方) 三井住友カードが発行するクレジットカードを保有(本会員)、またはご三井住友カード(旧SMBCファイナンスサービス)の提携ローンをご契約中の方 |

| パート・アルバイト | 学生 | 専業主婦 |

|---|---|---|

| 記載なし | 記載なし | 記載なし |

| Web | スマホアプリ | 電話 | 店頭窓口/ 自動契約機 |

郵送 |

|---|---|---|---|---|

| 〇 | × | × | × | × |

◎原則、電話での在籍確認は行いません

◎三井住友カード会員なら優遇金利で利用可能

◎最短30分で審査完了

◎年1.5%からの低金利

自宅や勤務先への連絡は原則ございません

引用:三井住友カード

在籍確認とは?なぜカードローン審査で必要なのか

在籍確認について詳しく解説する前に、そもそも在籍確認とは何なのか、なぜ必要なのかを正しく理解しておくことが大切です。在籍確認の目的や法的根拠を知ることで、適切な対策を取ることができますので、まずは基本から見ていきましょう。

在籍確認の基本的な意味と目的

日本貸金業協会の指針によれば、在籍確認とは申込者が申告した勤務先で実際に働いているかを確認する手続きのことを指します。これは単なる形式的な手続きではなく、貸金業者にとって非常に重要な審査プロセスの一部なのです。

在籍確認の主な目的は、大きく分けて3つあります。第一に、申告内容の真偽を確認することです。申込書に記載された勤務先が実在し、本当にその会社で働いているかを確かめます。第二に、返済能力の裏付けを取ることです。安定した収入源があることを確認することで、貸したお金をきちんと返済してもらえるかを判断する材料にしています。第三に、虚偽申告や不正利用を防止することです。架空の会社を申告したり、他人になりすまして申し込んだりする不正行為を防ぐ役割も果たしているのです。

つまり、在籍確認は金融機関が適切に融資判断を行うための重要な手段であり、借りる側の私たちにとっても、正当な利用者として認められるための必要なプロセスといえますね。ただし、その方法は電話に限定されているわけではなく、書類での確認など柔軟な対応が可能になってきています。

在籍確認は法律で義務付けられている?【貸金業法の規定を解説】

「在籍確認は法律で決まっているから避けられない」と思われている方も多いかもしれませんが、実は法律の規定はもう少し複雑なのです。貸金業法(e-Gov法令検索)の条文を確認しながら、正確な情報をお伝えしていきます。

貸金業法第13条では、貸金業者に対して「返済能力の調査」を義務付けています。具体的には、「顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない」と定められています。重要なのは、法律が義務付けているのは「在籍確認」という方法ではなく「収入の確認」である点です。この収入確認の手段として、勤務先に在籍していることを確認する必要があるわけですね。

ただし、ここで重要なのは、「在籍確認の方法」については法律で具体的に指定されていないという点です。つまり、必ずしも電話で確認しなければならないという規定はなく、書類の提出や他の方法で確認することも認められているのです。実際に、金融分野における個人情報保護ガイドラインで求められるプライバシーへの配慮から、電話以外の方法での確認を積極的に取り入れる金融機関が増えています。

また、2006年に改正された貸金業法が2010年6月に完全施行され、総量規制(年収の3分の1を超える貸付の禁止)が導入されたことで、返済能力の調査がより厳格化されました。しかし同時に、過剰な取り立てや不適切な審査方法も規制されるようになり、個人情報保護の観点からプライバシーに配慮した審査が求められるようになっているのです。

つまり、在籍確認そのものは必要ですが、電話連絡なしで書類確認のみで済ませることは法律的にも問題ない、ということですね。

返済能力の調査はなぜ必要?金融機関の法的義務を徹底解説

「在籍確認なしで借りられるカードローンはないの?」という質問をよくいただきますが、在籍(収入源)の確認そのものを完全に省略することはできません。ただし、方法は電話に限定されず、書類での確認も可能です。ここでは、なぜ金融機関が返済能力の調査を行う必要があるのか、その理由を詳しく解説していきます。

まず第一に、総量規制の遵守という法的義務があります。消費者金融などの貸金業者は、年収の3分の1を超える貸付を行ってはいけないというルールがあります。そのため、申告された年収が本当かどうかを確認する必要があり、その手段の一つとして勤務先の確認が不可欠なのです。

第二に、反社会的勢力の排除という社会的責任があります。金融機関は警察庁のデータベースと照合を行い、反社会的勢力への融資を防ぐ義務があります。その際、申告された個人情報が正確であることが前提となるため、在籍確認は重要なチェックポイントとなっているのです。

第三に、貸し倒れリスクの軽減という経営上の必要性があります。安定した収入源がない人にお金を貸すと、返済されないリスクが高まります。金融機関としては健全な経営を維持するため、きちんと働いていて返済能力がある人にだけ融資したいというのは当然のことですよね。

ただし、これらの目的は「電話での確認」に限定されるものではありません。給与明細書、源泉徴収票などの書類でも、十分に在籍を証明することができます。つまり、在籍確認は必須だが、その方法は電話以外でも可能ということを覚えておいていただきたいと思います。

銀行カードローンと消費者金融の在籍確認の違い

在籍確認の対応は、銀行カードローンと消費者金融で大きく異なることをご存じでしょうか。全国銀行協会のガイドラインも参考にしながら、その違いを詳しく見ていきましょう。

【銀行カードローンの特徴】

銀行カードローンでは、従来通り電話による在籍確認が行われることが多い傾向にあります。これは、銀行が金融庁の厳格な監督下にあり、コンプライアンス(法令遵守)を特に重視しているためです。2017年以降、銀行の過剰融資問題が社会問題化したことを受けて、審査がより慎重になり、原則として電話での確認を行うケースが増えているのです。

ただし、銀行でも書類での確認に応じてくれる場合はあります。社員証、給与明細等の書類を提出できる場合や、すでにその銀行で口座を持っていて取引実績がある場合は、電話確認を省略してもらえる可能性がありますので、相談してみる価値はあるでしょう。

【消費者金融の特徴】

一方、消費者金融では電話連絡なしでの在籍確認が主流になってきています。これは、顧客ニーズへの対応とプライバシー保護の観点から、書類での確認方法を積極的に取り入れているためです。特に大手消費者金融では、「原則電話連絡なし」を公式に謳っているところも多く、利用者にとって非常にありがたい状況になっています。

具体的には、給与明細書、源泉徴収票などの提出で在籍確認を完了できるケースがほとんどです。プロミスやアイフルなど大手消費者金融では、Web完結申込を選択すれば、原則として電話連絡なしで審査が進むように設計されているのです。

【まとめ:どちらを選ぶべき?】

- 電話連絡を絶対に避けたい方 → 消費者金融(特にWeb完結対応の大手)

- 低金利を重視する方 → 銀行カードローン(電話確認の可能性あり)

- バランス重視の方 → 信販系カードローン(JCBなど)

このように、自分の優先順位に応じて選択することが大切ですね。次のセクションでは、実際にどのカードローンがおすすめなのか、24社を詳しく解説していきます。

【実践ガイド】在籍確認の電話連絡を避ける確実な方法

ここからは、実際に在籍確認の電話連絡を避けるための具体的な方法を解説していきます。この方法を実践すれば、電話連絡なしで借りられる可能性が大幅に高まりますので、ぜひ参考にしていただきたいと思います。

方法①:Web完結を選んで書類提出で在籍確認を完了させる

最も確実に電話連絡を避ける方法は、Web完結申込です。

Web完結申込で必要となる書類は主に以下の通りです。まず、本人確認書類として運転免許証やマイナンバーカード、パスポートなどが必要です。次に、在籍を証明する書類として、給与明細書(直近2ヶ月分)、源泉徴収票、在籍証明書などが求められます。

なお、貸金業法第13条第3項では、一定額以上の借入(1社で50万円超、または他社との合計で100万円超)の場合、源泉徴収票などの収入証明書類の提出が義務付けられています。日本貸金業協会によれば、認められる収入証明書類には、源泉徴収票、給与支払明細書(直近2ヶ月分以上)、確定申告書、納税通知書、所得証明書など11種類があります。これらの書類には勤務先名が記載されているため、電話をかけなくても在籍と収入を同時に確認できるのです。

書類の撮影方法にもコツがあります。スマホのカメラで撮影する際は、明るい場所で文字がはっきり読めるように撮影してください。ピンボケや光の反射で文字が読めないと、再提出を求められて審査が遅れてしまいます。給与明細書は、会社名、氏名、支給月が明確に写っているか確認しましょう。

Web完結申込のメリットは、電話連絡なしだけではありません。郵送物もなしにできるため、自宅への書類送付も避けられます。カードレスで契約できるため、ローンカードが届くこともありません。すべてスマホアプリで完結するため、家族にも会社にも知られずに借りられるのは大きな安心材料ですね。

ただし、Web完結には条件があることも理解しておきましょう。

方法②:申込後すぐにコールセンターに電話して「書類確認希望」を伝える

Web完結の条件を満たせない場合や、より確実に電話なしにしたい場合は、申込完了後すぐにコールセンターに電話するのが効果的です。

タイミングが非常に重要で、申込完了から30分以内にコールセンターに電話するのがベストです。審査が始まる前に「書類での在籍確認を希望します」と伝えることで、最初から書類確認のルートで審査を進めてもらえます。審査が進んでから電話しても、すでに在籍確認の電話をかけた後だったということもあり得ますので、とにかく早めに連絡することが大切なのです。

電話での伝え方の具体例をご紹介しましょう。「先ほどWeb申込をした○○と申します。在籍確認についてご相談したいのですが、職場の都合で電話による確認が難しい状況です。給与明細書等で在籍確認をしていただくことは可能でしょうか?」このように、具体的な理由と代替手段を提示することで、オペレーターも対応しやすくなります。

もし「書類だけでは難しい」と言われた場合でも、諦める必要はありません。「それでは、電話をする場合は必ず事前にご連絡いただけますか?時間帯も相談させてください」と伝えましょう。多くの金融機関は、利用者の事情を考慮して、電話のタイミングを調整してくれます。昼休み時間帯や、自分が電話に出やすい時間を指定できる場合もありますよ。

実際の経験談として、この方法で電話なしにできた方は非常に多いです。金融機関側も、できるだけ利用者のプライバシーに配慮したいと考えていますので、誠実に相談すれば柔軟に対応してくれることがほとんどです。遠慮せずに、自分の状況を正直に伝えることが成功のコツですね。

【注意】在宅勤務・リモートワークの場合の在籍確認はどうなる?

コロナ禍以降、在宅勤務やリモートワークが一般化したことで、在籍確認の方法も変わってきています。厚生労働省のテレワーク推進ページでも、働き方の多様化に伴う各種手続きの変化について言及されています。

在宅勤務の場合、会社の固定電話に誰も出ないという状況が発生しますよね。このような場合、金融機関はどう対応するのでしょうか。最近では、在宅勤務証明書という書類を受け付けている金融機関が増えています。これは、会社が発行する「○○さんは在宅勤務制度を利用しています」という証明書で、総務部や人事部に依頼すれば発行してもらえる場合があります。

また、会社のテレワーク規定を提出することも有効です。就業規則の一部として、リモートワーク制度が明記されている書類があれば、それをコピーして提出しましょう。さらに、SlackやTeams、Chatworkなどのビジネスチャットツールのスクリーンショットを提出するという方法もあります。自分のアカウント名と会社のワークスペース名が分かる画面を撮影することで、「この会社の社員として働いている」ことを証明できるのです。

リモートワーク時代ならではの対応として、ビデオ会議ツールでの確認を提案する金融機関も出てきています。ZoomやGoogle Meetで、自分と会社のメールアドレスを使った会議室を作成し、そこに金融機関の担当者を招待して本人確認と在籍確認を同時に行うという方法です。ただし、これはまだ一部の金融機関に限られていますので、申込前に確認が必要です。

在宅勤務中の方がカードローンに申し込む場合は、申込時に必ず「リモートワーク中です」と伝えることが大切です。そうすれば、金融機関側も適切な確認方法を提案してくれます。黙って申し込んで、後から「会社に電話したけど誰も出なかった」となると、審査に時間がかかったり、場合によっては否決されたりすることもありますので、最初から正直に状況を説明しましょうね。

派遣社員・契約社員の場合の在籍確認対策

派遣社員や契約社員の方も、在籍確認について不安を感じることが多いのではないでしょうか。派遣の場合、派遣元(派遣会社)と派遣先(実際に働いている会社)のどちらに電話がかかるのか気になりますよね。

基本的には、派遣元(派遣会社)に電話がかかります。申込時に勤務先として記入するのも派遣元の会社です。ただし、派遣会社の代表電話にかかると、「○○さんという方はいらっしゃいますか?」と聞かれた時に、オペレーターが混乱することがあります。派遣会社には何千人もの登録スタッフがいるため、すぐに在籍を確認できないこともあるのです。

そのため、派遣社員の方は派遣元の担当者の直通電話を勤務先電話番号として登録することをおすすめします。自分の担当営業や、いつも連絡を取っているコーディネーターの電話番号を記入しておけば、スムーズに在籍確認ができます。申込前に、担当者に「カードローンの申込をするので、在籍確認の電話がかかるかもしれません」と伝えておくと、さらに安心ですね。

必要な書類としては、派遣元との雇用契約書と給与明細書を準備しましょう。これらを提出すれば、電話なしで審査が進むケースも多いですよ。

契約社員の場合も基本的には同じで、雇用契約書と給与明細書を用意しておくことが大切です。正社員と比べて審査が厳しいということはありませんので、安心して申し込んでくださいね。

アルバイト・パートでも在籍確認なしで借りられる?

アルバイトやパートの方も、もちろんカードローンを利用できます。ただし、シフト制で働いている場合は、在籍確認に特別な配慮が必要になることがあります。

飲食店やコンビニなど、シフト制で働いている方の場合、自分の休みの日に在籍確認の電話がかかると、「今日は休みです」「○○さんという方は分かりません」と言われてしまう可能性がありますよね。そうなると、在籍確認が取れず、審査が進まなくなってしまいます。

対策としては、勤務証明書を職場に発行してもらうのが最も確実です。アルバイト先の店長や責任者に「カードローンの審査に必要なので、勤務証明書を発行していただけませんか」とお願いしてみましょう。多くの職場では、こうした依頼に応じてくれます。

また、給与明細書や源泉徴収票があれば、それだけでも在籍を証明できます。アルバイトでも、毎月きちんと給与明細が発行されていますよね。直近2〜3ヶ月分の給与明細を保管しておいて、カードローン申込時に提出しましょう。

さらに、シフト表も有効な書類です。自分の名前が入ったシフト表を撮影して提出すれば、「確かにこの職場で働いている」ことを証明できます。金融機関によっては、これで在籍確認としてくれる場合もありますので、相談してみる価値はありますよ。

アルバイトやパートでカードローンを利用する際は、「収入が少ないから審査に通らないのでは」と不安に感じる方も多いでしょう。しかし、重要なのは収入の安定性です。月収が少なくても、毎月コンスタントに収入があることが証明できれば、審査に通る可能性は十分にあります。少額から始めて、利用実績を積み重ねていけば、将来的に限度額を増やすこともできますので、まずは申し込んでみることをおすすめします。

【緊急対策】在籍確認の電話がかかってきてしまった時の実践的対処法

どんなに対策をしても、場合によっては在籍確認の電話がかかってきてしまうこともあります。そんな時も慌てずに対処できるよう、実践的な対処法を詳しく解説していきます。事前に知識を持っておくことで、いざという時も落ち着いて対応できますよ。

在籍確認の電話はいつ、どのタイミングでかかってくる?

在籍確認の電話がかかってくるタイミングを知っておくことは、心の準備をする上で非常に重要です。一般的には、申込から審査が始まって30分〜2時間後にかかってくることが多いとされています。

時間帯としては、平日の9:00〜18:00が最も多く、特に10:00〜12:00、14:00〜16:00の時間帯に集中する傾向があります。これは、会社の始業直後や昼休み明けを避けて、業務時間内で確実に連絡が取れる時間を選んでいるためです。土日祝日や深夜早朝には基本的に電話はかかってきませんので、その点は安心してくださいね。

事前連絡の有無については、金融機関によって対応が異なります。大手消費者金融の多くは、在籍確認の電話が必要な場合、まず申込者本人の携帯電話に連絡して「これから職場に電話します」と事前に知らせてくれるケースが増えています。これにより、突然会社に電話がかかってきて驚く、という事態を避けることができるのです。

ただし、すべての金融機関が事前連絡をするわけではありませんので、申込後は常に携帯電話を手元に置いておき、知らない番号からの着信にも出られるようにしておくことをおすすめします。審査が進んでいる数時間は、特に注意して電話をチェックしましょう。

審査の進み具合は、申込時に登録したメールアドレスに「審査を開始しました」「書類確認が完了しました」といった段階的な通知が来る場合もあります。これらのメールをこまめにチェックすることで、おおよその在籍確認のタイミングを予測できますよ。

在籍確認の電話の流れと実際の会話例【完全シミュレーション】

それでは、実際に在籍確認の電話がかかってきた時、どのような流れになるのかを、国民生活センターの情報も参考にしながら、パターンに分けて詳しく見ていきましょう。

【パターン1:本人が電話に出た場合】

受付:「お電話ありがとうございます。○○会社でございます」

金融機関:「お世話になります。佐藤(個人名)と申しますが、田中様はいらっしゃいますでしょうか?」

受付:「少々お待ちください。田中、お電話です」

本人:「はい、田中です」

金融機関:「お世話になります。佐藤と申します。先ほどお申し込みいただいた件でご連絡させていただきました。ただいまお時間よろしいでしょうか?」

本人:「はい、大丈夫です」

金融機関:「ありがとうございます。それでは、ご本人様確認のため、生年月日をお伺いしてもよろしいでしょうか?」

本人:「○年○月○日です」

金融機関:「ありがとうございます。確認が取れました。引き続き審査を進めてまいりますので、結果をお待ちください」

このように、本人が電話に出た場合は、簡単な本人確認(生年月日など)だけで終わります。所要時間は1〜2分程度です。会社名を名乗ることはなく、個人名で電話してきますので、周囲に聞かれても特に問題ありませんよ。

【パターン2:同僚が電話に出た場合】

受付:「お電話ありがとうございます。○○会社でございます」

金融機関:「お世話になります。佐藤と申しますが、田中様はいらっしゃいますでしょうか?」

同僚:「田中は今、席を外しております」

金融機関:「承知いたしました。それでは、また改めさせていただきます。失礼いたします」

同僚が「席を外している」「外出中」「会議中」などと答えた場合、それだけで在籍が確認できたことになります。本人が電話に出る必要はなく、「その会社に田中という人が確かにいる」ことが分かれば、在籍確認は完了するのです。その後、審査結果の連絡が携帯電話にくるのを待つだけですね。

【パターン3:不在の場合】

受付:「お電話ありがとうございます。○○会社でございます」

金融機関:「お世話になります。佐藤と申しますが、田中様はいらっしゃいますでしょうか?」

受付:「申し訳ございません。田中は本日、外出しております」

金融機関:「承知いたしました。それでは、また改めさせていただきます。失礼いたします」

このパターンも、「田中という人が確かに在籍している(今日は休みだけど)」ことが確認できたため、在籍確認は完了となります。翌日に再度電話がかかってくることはほとんどありませんので、安心してください。

【パターン4:休暇中の場合】

受付:「お電話ありがとうございます。○○会社でございます」

金融機関:「お世話になります。佐藤と申しますが、田中様はいらっしゃいますでしょうか?」

受付:「田中は本日、お休みをいただいております」

金融機関:「承知いたしました。それでは、また改めさせていただきます。失礼いたします」

長期休暇中でも、会社側が「その人は在籍している」と認識していれば、在籍確認は成立します。育休中、産休中、長期の有給休暇中などでも問題ありませんので、休暇中に申し込んでも大丈夫ですよ。

【パターン5:退職後の場合】

受付:「お電話ありがとうございます。○○会社でございます」

金融機関:「お世話になります。佐藤と申しますが、田中様はいらっしゃいますでしょうか?」

受付:「田中はすでに退職しております」

金融機関:「そうですか、承知いたしました。失礼いたします」

このパターンの場合、在籍が確認できないため、審査は否決となります。すでに退職している会社を申告してはいけませんので、必ず現在働いている会社を正確に記入しましょう。

以上のように、在籍確認の電話は非常にシンプルなやり取りで終わります。金融機関側も、できるだけ自然な形で、短時間で終わらせるよう配慮してくれています。

会社の代表電話にかかってきた場合の対処法

会社の規模が大きい場合、在籍確認の電話は代表電話や受付にかかってくることがほとんどです。受付の方が取り次いでくれるのが一般的ですが、会社によっては「個人宛の電話は取り次がない」というルールがあることもありますよね。

そのような場合に備えて、受付や総務部への事前根回しが効果的です。具体的には、以下のように伝えておくと良いでしょう。

▼伝え方の具体例

「○月○日頃に、個人名で私宛に電話がかかってくる予定です。クレジットカードの在籍確認なので、取り次いでいただけると助かります」

このように、「クレジットカードの在籍確認」と説明すれば、カードローンとは思われにくく、自然に聞こえます。実際、クレジットカードを作る際も在籍確認が行われることがありますので、まったくの嘘というわけでもありませんよね。

もし受付の方に話すのが難しい場合は、直属の上司や同じ部署の同僚に伝えておくのも一つの方法です。「明日、私宛に個人名で電話がかかってくるかもしれません。もし私が席を外している時に受けたら『外出中です』と伝えていただけますか?」と頼んでおけば、スムーズに対応してもらえるでしょう。

また、自分の部署の直通電話番号を勤務先電話番号として記入するのも有効です。代表電話ではなく、自分のデスクの電話番号や、部署の直通番号を記入しておけば、自分が直接出られる可能性が高まります。ただし、これは会社の電話システムによって可能かどうかが変わりますので、会社の状況に応じて判断してくださいね。

同僚が電話に出てしまった場合の言い訳・フォロー方法

同僚が電話を受けてしまって、「さっき個人名で電話があったよ」と言われた場合、どう返答すればよいのでしょうか。慌てずに対応するための言い訳・フォロー方法をいくつかご紹介します。

【フォロー例1:クレジットカードの在籍確認だったと説明】

「ああ、それクレジットカード作ったんだ。在籍確認の電話だったみたい。最近はセキュリティが厳しいから、本当に働いてるか確認するらしいよ」

これが最も自然で使いやすい説明ですね。クレジットカードは誰でも作ることがありますし、在籍確認があることも一般的に知られているため、怪しまれることはほとんどありません。

【フォロー例2:引越しローンやマイカーローンの審査と説明】

「実は引越しを考えていて、ローンの審査で在籍確認があったんだ」

「車を買い替えようと思ってマイカーローンの審査中なんだ」

こうした目的別ローンの説明も、非常に自然です。人生の節目でローンを組むことは誰にでもあり得ることなので、特に怪しまれることはないでしょう。

【フォロー例3:保険の見直しや契約変更】

「保険の見直しをしていて、担当者から連絡があったみたい」

「携帯電話の契約変更で、本人確認の電話だったっぽい」

保険や携帯電話の契約でも、本人確認のために職場に電話がかかることがあります。これらの説明も違和感がなく使えますよ。

【フォロー例4:軽く流してしまう】

「ん?何の電話だったんだろう。心当たりないなあ」

「ああ、たぶん間違い電話じゃないかな」

場合によっては、深く説明せずに軽く流してしまうのも一つの方法です。同僚も深く追求してくることはほとんどありませんので、さらっと流せば問題ありません。

大切なのは、堂々とした態度で自然に説明することです。おどおどしたり、言い訳が長すぎたりすると、かえって怪しまれてしまいます。簡潔に、自信を持って説明すれば、相手も深く疑うことはありませんよ。

また、事前に「明日、クレジットカードの在籍確認の電話がかかってくるかも」と同僚に伝えておくのも良い方法です。事前に知らせておけば、電話がかかってきても自然に対応してくれますし、後で聞かれることもありません。信頼できる同僚がいる場合は、正直に話しておくのが一番スムーズですね。

在籍確認の電話に出られなかった場合はどうなる?

外出中や会議中で、在籍確認の電話に出られなかった場合、どうなるのでしょうか。基本的には、同僚が「席を外している」「外出中」と答えてくれれば、それで在籍確認は完了となります。本人が直接電話に出る必要はありませんので、安心してください。

ただし、受付の方が「そのような者はおりません」「分かりません」と答えてしまった場合は、在籍が確認できないため、再度電話がかかってくることがあります。その場合、金融機関から携帯電話に連絡が来て「在籍確認が取れなかったので、もう一度電話しますがよろしいでしょうか?」と確認されることが多いです。

折り返しの必要性については、基本的に申込者から折り返す必要はありません。金融機関側が再度電話をかけてくれます。ただし、「なかなか在籍確認が取れない」という状況が続くと、審査が長引いたり、場合によっては否決されたりする可能性もありますので、できるだけ早く対応することが大切です。

対策としては、金融機関に電話して「在籍確認の電話に出られなかったようですが、今から10分後なら席にいますので、その時間に電話していただけますか?」と、具体的な時間を指定するのが効果的です。自分が確実に席にいる時間を伝えることで、スムーズに在籍確認を完了できますよ。

また、何度電話しても在籍が確認できない場合、金融機関から「書類での確認に切り替えませんか?」と提案されることもあります。その場合は、すぐに給与明細書などを提出して、書類で在籍を証明しましょう。

再審査の可能性については、通常は一度の審査プロセスの中で複数回電話をかけてくれますので、最初から審査がやり直しになることはほとんどありません。ただし、あまりにも長期間在籍確認が取れない状態が続くと(1週間以上など)、審査が無効になってしまう場合もありますので、注意が必要です。

在籍確認を拒否したり、無視するとどうなる?

「在籍確認の電話がどうしても嫌だから、拒否したい」と思う方もいるかもしれません。しかし、在籍確認を拒否したり無視したりすると、ほぼ確実に審査に落ちます。これは避けられない事実として理解しておく必要があります。

なぜなら、在籍確認は貸金業法に基づく必須の審査項目だからです。金融機関としては、申告された勤務先が本当かどうかを確認できなければ、返済能力を判断できません。そのため、在籍確認ができない場合は融資を行えないのです。

審査否決の可能性は、在籍確認を拒否した時点でほぼ100%です。「電話は困る」と強く主張して、なおかつ書類提出も拒否した場合、金融機関としては審査を進めることができず、否決せざるを得ません。

それでは、どうすればよいのでしょうか。答えは明確で、代替手段を相談することです。「電話連絡は避けたいのですが、書類での確認は可能でしょうか?」と誠実に相談すれば、多くの金融機関は柔軟に対応してくれます。完全に拒否するのではなく、代わりの方法を提案することが重要なのです。

金融機関側の対応としては、まず申込者に連絡して状況を確認します。「在籍確認の電話がつながらないのですが、何か事情がありますか?」と聞いてくれることがほとんどです。この時、正直に「職場の事情で電話は難しいです。書類で対応できませんか?」と相談すれば、多くの場合は配慮してもらえます。

ただし、何の連絡もなく無視し続けたり、電話にも出ず書類も提出しなかったりすると、「申込の意思がない」と判断されて審査が中止されることもあります。もし在籍確認について不安や懸念がある場合は、必ず金融機関に相談して、一緒に解決策を探ることをおすすめします。

金融機関も、できるだけ多くの人に融資したいと思っています。だからこそ、利用者の事情を理解して、柔軟な対応を心がけているのです。遠慮せずに相談することが、スムーズな借入への近道ですよ。

▼もし在籍確認の電話が困る場合は

・申込後すぐにコールセンターに連絡して、書類での確認に切り替えてもらう

・給与明細、源泉徴収票などの在籍を証明できる書類を提出する

・電話確認が必須の場合は、かかってくる時間帯を指定する

電話での確認を避けたい場合でも、代替手段がありますので、必ず金融機関に相談するようにしましょう。拒否や無視をすると、審査落ちになってしまいますからね。

【要注意】在籍確認でカードローン申込がバレてしまう5つのパターンと完全回避策

どんなに対策をしても、ちょっとした油断でカードローンの申込が会社や家族にバレてしまうことがあります。ここでは、実際にバレてしまった方の事例を元に、よくあるパターンと完全回避策を詳しく解説していきます。日本クレジット協会でも、プライバシー保護の重要性について注意喚起がなされています。

パターン①:電話の声や雰囲気で「金融機関からだ」と気づかれるケース

在籍確認の電話は個人名でかかってきますが、電話の声のトーンや話し方、言葉遣いから「これは金融機関からの電話だな」と気づかれてしまうケースがあります。特に、受付や総務で電話対応に慣れている方は、プロの金融機関のオペレーターの話し方をすぐに見抜いてしまうことがあるのです。

金融機関の電話には特徴があります。丁寧すぎる敬語、「○○様はいらっしゃいますでしょうか」という定型的な聞き方、会社名を名乗らずに個人名だけ名乗る不自然さなどです。普段から多くの電話を受けている受付の方は、こうした特徴から「怪しいな」と感じ取ってしまうことがあります。

▼回避方法

最も確実な回避方法は、やはり書類での在籍確認に切り替えてもらうことです。電話自体をなくしてしまえば、この問題は完全に解決します。申込後すぐにコールセンターに連絡して、「職場の事情で電話による在籍確認が難しいです」と相談しましょう。

どうしても電話が避けられない場合は、事前の根回しが重要になります。受付の方や同僚に「明日、クレジットカードの在籍確認で個人名の電話がかかってくる予定です」と伝えておけば、たとえ金融機関らしい雰囲気を感じ取っても、「ああ、クレジットカードの件ね」と納得してもらえます。

また、金融機関に「できるだけカジュアルな雰囲気で電話してほしい」とリクエストすることも可能な場合があります。「友人からの電話のような感じでお願いできませんか?」と相談すれば、対応してくれる金融機関もありますので、ダメ元で聞いてみる価値はありますよ。

パターン②:個人名での電話が珍しい職場で不審がられるケース

公務員、医療機関、教育機関など、個人宛の電話がほとんどかかってこない職場では、個人名での電話自体が非常に目立ってしまいます。「なぜ私宛に個人名で電話が?」と不審に思われ、詮索されてしまうリスクが高いのです。

特に、公務員の方は要注意です。役所や公的機関では、個人的な用事の電話は基本的にかかってこないため、個人名での電話があると「何事か?」と周囲が気にかけてしまいます。学校の教員も同様で、保護者からの電話は学校代表にかかってくるのが普通なので、個人名での直接の電話は珍しく、目立ってしまいますね。

医療機関も同じです。病院やクリニックで働く看護師や医療スタッフの場合、個人宛の電話は緊急の家族からの連絡くらいで、それ以外はほとんどありません。そのため、個人名での電話があると「何かあったの?」と心配されてしまうことがあります。

▼回避方法

このパターンの場合、絶対に書類での在籍確認に切り替えるべきです。電話での確認はリスクが高すぎるため、申込時に必ず「職場の性質上、個人宛の電話はかかってこないため、書類での確認をお願いします」と伝えましょう。

パターン③:何度も電話がかかってきて同僚に怪しまれるケース

在籍確認がうまく取れず、何度も同じ金融機関から電話がかかってくると、さすがに周囲も「おかしいな」と気づいてしまいます。特に、短期間に複数回同じ個人名で電話があると、「借金の督促では?」と疑われてしまう危険性もあります。

なぜ複数回電話がかかってくるのでしょうか。主な理由は、本人が不在で在籍が確認できない、受付の方が「そのような者はいません」と答えてしまった、電話番号が間違っていたなどです。特に、大企業で部署がたくさんある場合、受付の方が全従業員を把握していないこともあり、「分かりません」と答えてしまうことがあるのです。

複数回の電話は、本人にとっても金融機関にとっても望ましくない状況です。審査が長引き、周囲にも怪しまれ、最悪の場合は審査否決という結果にもなりかねません。

▼回避方法

まず、勤務先電話番号を正確に記入することが基本です。代表電話ではなく、自分の部署の直通番号を記入できるなら、そちらの方が確実です。また、申込時に「○○部の田中」というように、部署名も一緒に記入しておくと、受付の方が取り次ぎやすくなります。

もし一度目の在籍確認がうまくいかなかった場合は、すぐに金融機関に連絡して状況を説明しましょう。「先ほど電話していただいたようですが、受付でうまく伝わらなかったようです。今度は私が席にいる14時頃に電話していただけますか?」と具体的な時間を指定することで、二度目はスムーズにいくことが多いです。

また、同僚や受付への根回しも効果的です。「今日の午後、クレジットカード会社から在籍確認の電話がかかってくる予定です。もし私が席を外している時に電話があったら『外出中です』とお伝えください」と頼んでおけば、確実に在籍確認が完了します。

何度も電話がかかってきそうな状況になったら、思い切って書類での確認に切り替えるのも一つの方法です。金融機関に「何度も電話していただいて申し訳ありませんが、書類での確認に変更できませんか?」と相談すれば、対応してもらえる可能性が高いですよ。

パターン④:郵送物で家族にバレてしまうケース

在籍確認は無事にクリアできても、その後の郵送物で家族にバレてしまうというケースも非常に多いです。カードローンを利用すると、契約書、ローンカード、利用明細書などが自宅に郵送されてくることがあり、これを家族が受け取ってしまうと一発でバレてしまいます。

特に危険なのは、ローンカードの郵送です。多くのカードローン会社は、カードを「簡易書留」や「本人限定受取郵便」で送ってきます。これらは対面で受け取る必要があるため、家族が「何か重要な書類みたいだけど、何?」と不審に思ってしまうのです。

また、利用明細書も定期的に郵送されてくる場合があります。毎月封筒が届くと、「何の請求書?」と家族に聞かれてしまう可能性が高いですね。

▼回避方法

最も確実な方法は、カードレス・郵送物なしのWeb完結申込を選択することです。SMBCモビットのWeb完結、アイフル、プロミスなどは、カードレス対応しており、すべてスマホアプリで完結できます。カードが発行されなければ、郵送物も一切ありません。

ローンカードをどうしても発行したい場合は、自動契約機での受取を選択しましょう。プロミス、アイフル、アコムなどは全国に自動契約機があり、そこでカードを受け取れば自宅への郵送を避けられます。「外出ついでに自動契約機に寄ってカードを受け取る」という方法なら、家族に知られずに済みますね。

利用明細書については、Web明細への切り替えが必須です。ほぼすべてのカードローン会社が、マイページやアプリで明細を確認できるシステムを導入していますので、契約後すぐにWeb明細に切り替えましょう。紙の明細書の郵送を停止することで、家族にバレるリスクを大幅に減らせます。

また、万が一郵送物が届いてしまった場合の言い訳も考えておくと安心です。「クレジットカードを作った」「ポイントカードが届いた」「会社の福利厚生のカード」など、自然な説明を準備しておけば、家族に詮索されても安心ですよ。

パターン⑤:審査落ちした後に複数社申込で電話が集中するケース

一つのカードローンで審査に落ちてしまい、焦って短期間に複数の会社に申し込むと、それぞれの会社から在籍確認の電話がかかってきてしまいます。1日に2〜3本も個人名での電話がかかってくると、さすがに周囲も「何かおかしい」と気づいてしまいますよね。

これは「申込ブラック」という状態に陥る危険性もあります。短期間に複数の金融機関に申し込むと、信用情報機関に記録が残り、「この人はお金に困っている」「返済能力に問題があるのでは?」と判断されて、かえって審査に通りにくくなってしまうのです。

6ヶ月以内に3社以上申し込むと、申込ブラックとみなされる可能性が高くなります。各社の審査は独立していますが、信用情報機関(CIC、JICC、全銀協)を通じて申込履歴は共有されているため、他社への申込状況は筒抜けなのです。

▼回避方法

最も重要なのは、同時に複数社に申し込まないことです。まずは一つの会社に申し込んで、結果を待ちましょう。もし審査に落ちてしまったら、最低でも1週間〜1ヶ月は期間を空けてから次の申込をするのが賢明です。

審査に落ちた原因を分析することも大切です。年収が基準に満たなかったのか、他社借入が多すぎたのか、勤続年数が短かったのかなど、理由を推測して改善できる部分は改善しましょう。例えば、他社借入が多い場合は、少しでも返済してから再度申し込むなどの工夫が必要です。

どうしても早く借りたい場合は、審査基準が異なる会社を選ぶのがコツです。大手消費者金融で落ちたら、次は中堅消費者金融や銀行系を試す、というように、タイプの違う金融機関を選ぶことで、審査に通る可能性が高まります。

また、借入診断や3秒診断を活用しましょう。多くのカードローン会社が、申込前に簡易的な診断ツールを提供しています。年齢、年収、他社借入額を入力するだけで、借入可能かどうかの目安が分かりますので、本申込の前に必ずチェックしてください。これなら信用情報に記録が残ることもありませんので、安心して試せますよ。

計画的に、焦らずに申し込むことが、成功への近道です。

【体験談】実際に在籍確認で会社にバレた人のケーススタディ

最後に、実際に在籍確認でバレてしまった方の体験談を3つご紹介します。これらの事例から学んで、同じ失敗をしないようにしましょう。

【実例1:受付で止められたケース(30代男性・メーカー勤務)】

「大手企業の総務部で働いていた同僚が、個人名の電話に敏感で、『○○さん宛に、個人名の電話がありましたよ。何の電話でした?』としつこく聞いてきました。『クレジットカードの在籍確認だよ』と答えたものの、同僚は金融業界出身だったため、『あれは消費者金融の電話だね』と見抜かれてしまいました。それ以降、職場で微妙な目で見られるようになり、非常に気まずかったです」

教訓: 受付や総務に金融業界出身者がいる場合は特に注意が必要です。書類での確認に切り替えることが最善策ですね。

【実例2:上司に確認されたケース(20代女性・IT企業勤務)】

「小規模なIT企業で働いていて、社長が直接電話に出てしまいました。『○○さんという方から電話です』と言われ、心当たりがなかったので『分かりません』と答えてしまいました。後で金融機関から連絡があり、在籍確認ができなかったと言われました。社長に『さっきの電話、カードローンの在籍確認でした』と正直に話したところ、『お金に困ってるのか?給料の前借りならできるぞ』と言われ、とても恥ずかしかったです」

教訓: 小規模な会社では、事前に上司に相談しておくか、書類確認にするのが賢明です。

【実例3:同僚の詮索が始まったケース(40代男性・公務員)】

「役所勤務で、個人名の電話がかかってくることは滅多にありません。在籍確認の電話の後、複数の同僚から『何かあったの?』『債務整理とか?』と根掘り葉掘り聞かれてしまいました。『クレジットカードを作っただけ』と説明しても、なかなか信じてもらえず、変な噂が広まりそうになり困りました」

教訓: 公務員など個人電話が珍しい職場では、絶対に書類確認にすべきです。事前の根回しも重要ですね。

これらの事例からわかるように、職場の環境に応じた適切な対策が非常に重要です。電話連絡がリスクになりそうな職場の方は、必ず書類での在籍確認を選択するようにしましょう。

銀行カードローンと消費者金融カードローンの在籍確認はどう違う?

ここまで在籍確認について詳しく見てきましたが、銀行カードローンと消費者金融では、在籍確認の対応に大きな違いがあることをご存じでしょうか。この違いを理解することで、自分に最適なカードローンを選ぶことができますので、詳しく解説していきます。

銀行カードローンの在籍確認の実態【電話確認が多い理由】

全国銀行協会のガイドラインによれば、銀行カードローンは従来通り電話による在籍確認を原則としているところが多い傾向にあります。なぜ銀行は電話確認にこだわるのでしょうか。

理由①:コンプライアンスの厳格化

2017年に銀行カードローンの過剰融資問題が社会的に大きく取り上げられました。これを受けて金融庁が指導を強化し、銀行は審査をより慎重に行うようになったのです。その一環として、申告された勤務先が本当かどうかを電話で直接確認することが、重要な審査プロセスとして位置づけられています。

理由②:警察庁データベースとの照合

銀行カードローンは、申込者の情報を警察庁のデータベースと照合し、反社会的勢力でないかをチェックする義務があります。この照合には時間がかかるため(通常1〜2営業日)、即日融資ができません。審査に時間をかけられる分、在籍確認も丁寧に行う傾向があるのです。

理由③:低金利ゆえの慎重な審査

銀行カードローンは、消費者金融と比べて金利が低く設定されています(平均して年1.5%〜14.5%程度)。低金利で貸すということは、銀行側の利益も少ないため、貸し倒れのリスクを最小限に抑える必要があります。そのため、審査を慎重に行い、在籍確認も電話で確実に行うケースが多いのです。

ただし、銀行でも状況によっては書類での確認に応じてくれる場合があります。特に、既にその銀行で口座を持っていて取引実績がある方、給与振込口座として利用している方などは、書類のみで審査が進む可能性が高まります。申込後にコールセンターに相談してみる価値は十分にありますよ。

消費者金融の在籍確認の実態【書類確認への移行が進む背景】

一方、消費者金融では日本貸金業協会の自主規制のもと、プライバシー保護の観点から書類確認への移行が急速に進んでいます。その背景には、いくつかの理由があります。

背景①:顧客ニーズへの対応

「職場に電話されたくない」という利用者の声は非常に多く、これが申込のハードルになっていました。消費者金融は競争が激しい業界のため、顧客ニーズに応えることで他社との差別化を図る必要があったのです。プロミス、アイフル、SMBCモビットなどが「原則電話なし」を打ち出したことで、業界全体がその方向に動いています。

背景②:デジタル化の進展

スマートフォンの普及により、書類のアップロードが非常に簡単になりました。以前は書類を郵送する必要がありましたが、今ではスマホのカメラで撮影してアップロードするだけです。このデジタル化により、書類での確認が現実的になったのです。

背景③:個人情報保護法の強化

個人情報保護法が改正され、個人のプライバシーへの配慮がより重要になりました。職場に無断で電話をかけることは、プライバシー侵害と見なされる可能性もあるため、「本人の同意なしに電話をしない」という方針を明確にする金融機関が増えているのです。

背景④:審査の効率化

実は、書類での確認の方が審査を効率的に進められるというメリットもあります。電話だと、相手が不在だったり、何度もかけ直す必要があったりして時間がかかります。書類なら一度提出してもらえば、審査担当者がいつでも確認できるため、審査がスムーズに進むのです。

このような背景から、消費者金融では電話確認から書類確認へのシフトが進んでいます。利用者にとっても金融機関にとってもメリットが大きいため、今後この流れは加速していくと予想されますね。

銀行と消費者金融、在籍確認の電話を避けやすいのはどっち?

結論から言うと、在籍確認の電話を避けやすいのは圧倒的に消費者金融です。以下の比較表をご覧ください。

| 項目 | 消費者金融 | 銀行カードローン |

|---|---|---|

| 電話なしの可能性 | ◎ 非常に高い | △ 相談次第 |

| 書類確認の対応 | ◎ 積極的 | △ 条件付き |

| Web完結対応 | ◎ 多くが対応 | ○ 一部対応 |

| 即日融資 | ◎ 可能 | × 不可(最短翌日) |

| 審査スピード | ◎ 最短3分〜 | △ 1〜3日 |

| 金利 | △ 3.0%〜18.0% | ◎ 1.5%〜14.5% |

| プライバシー配慮 | ◎ 非常に高い | ○ 普通 |

メリット・デメリット:

【消費者金融を選ぶメリット】

- ほぼ確実に電話なしにできる

- 即日融資が可能

- 審査が早い(最短3分)

- Web完結で郵送物もなし

- 無利息期間がある(30日間など)

【消費者金融を選ぶデメリット】

- 金利が高め(上限18.0%)

- 限度額が銀行より低い傾向

【銀行カードローンを選ぶメリット】

- 金利が低い(上限14.5%前後)

- 限度額が高め

- 銀行という安心感

- 総量規制の対象外(専業主婦も借りられる可能性)

【銀行カードローンを選ぶデメリット】

- 電話確認の可能性が高い

- 即日融資は不可

- 審査に時間がかかる(最短翌日)

【状況別おすすめ】

- 絶対に電話されたくない → 消費者金融(SMBCモビット、アイフル)

- 今日中に借りたい → 消費者金融(プロミス、アイフル)

- 低金利で長期借入 → 銀行カードローン(楽天銀行、PayPay銀行)

- バランス重視 → 信販系カードローン(JCB FAITH)

このように、優先順位によって選ぶべきカードローンは変わってきます。「とにかく電話されたくない」という方は迷わず消費者金融を選ぶべきですし、「多少時間がかかっても低金利で借りたい」という方は銀行カードローンが適していますね。

金利・限度額と在籍確認のバランスで選ぶべきカードローン

カードローン選びでは、在籍確認の方法だけでなく、金利や限度額とのバランスも考慮することが大切です。自分の借入金額や返済期間に応じて、最適な選択をしましょう。

【10万円以下の少額借入の場合】

少額を短期間借りるなら、金利はあまり気にする必要がありません。例えば、10万円を1ヶ月借りた場合の利息は、金利18.0%でも約1,500円です。それよりも、無利息期間がある消費者金融を選ぶ方がお得になります。

おすすめ:レイク(60日間無利息)、プロミス・アイフル・アコム(30日間無利息)

【50万円以上の高額借入の場合】

50万円を超える借入になると、金利の差が大きく影響してきます。金利14.5%と18.0%では、年間で約1.7万円の差が出ます。長期的に借りる予定があるなら、低金利の銀行カードローンを検討すべきです。

ただし、銀行カードローンは在籍確認の電話がある可能性が高いため、「電話確認OK + 低金利」を優先するなら銀行、「電話なし + やや高金利」を優先するなら消費者金融、という選択になります。

バランスを取るなら:JCB FAITH(金利4.40%〜12.50%で原則電話なし)

【おまとめローンとして使う場合】

複数の借入を一本化するおまとめローンとして使う場合は、低金利が最優先です。金利が下がらなければ、おまとめする意味がありませんからね。

おすすめ:オリックス銀行カードローン、楽天銀行スーパーローン(在籍確認は電話の可能性あり)

このように、自分の借入金額や目的に応じて、在籍確認の方法と金利・限度額のバランスを考えて選ぶことが、賢いカードローン選びのコツですよ。

クレジットカードのキャッシング枠なら在籍確認なしで即日借りられる?

「そもそもカードローンじゃなくて、クレジットカードのキャッシングじゃダメなの?」と思う方もいるでしょう。日本クレジット協会によれば、クレジットカードのキャッシング枠にも在籍確認のルールがあります。

【すでにキャッシング枠がある場合】

既にクレジットカードを持っていて、そのカードにキャッシング枠が設定されている場合は、在籍確認なしで即日借りられます。ATMでキャッシュカードのように現金を引き出すだけですので、審査も在籍確認も一切ありません。

ただし、キャッシング枠の金利は通常18.0%と高めに設定されているケースが多く、限度額も10万円〜50万円程度と少額です。また、総量規制の対象になるため、他社借入と合わせて年収の3分の1までしか借りられません。

【新規申込の場合】

これからクレジットカードを作って、キャッシング枠を付ける場合は、カードローンと同様に在籍確認が行われる可能性があります。ショッピング枠だけなら在籍確認が省略されることもありますが、キャッシング枠を付ける場合は貸金業法の適用を受けるため、返済能力の調査が必要になるのです。

【増枠の場合】

既存のクレジットカードのキャッシング枠を増額する場合も、再度審査が行われ、在籍確認が必要になることがあります。特に、転職した場合や、増枠の金額が大きい場合は、改めて勤務先を確認されるケースが多いです。

【まとめ:キャッシングとカードローン、どちらがいい?】

- すでにキャッシング枠がある → クレジットカードのキャッシングが最速

- 新規で借りたい → カードローンの方が限度額・金利で有利

- 在籍確認を避けたい → カードローン(消費者金融)の方が確実

既にキャッシング枠があるなら、それを活用するのが最も手軽です。しかし、新規で借りるなら、限度額や金利の面でカードローンの方が有利なケースが多いですよ。

在籍確認に関するよくある質問Q&A【14問】

それでは、在籍確認について多くの方が疑問に思うポイントを、Q&A形式でお答えしていきます。

Q1. 在籍確認なしで100%借りられるカードローンはありますか?

A: 在籍確認そのものをなしにすることはできません。ただし、電話連絡なしで書類確認のみで借りられるカードローンは存在します。プロミス、アイフル、SMBCモビットなどが原則電話連絡なしで対応しており、書類提出で在籍確認を完了できます。

Q2. 在籍確認の電話は何時頃にかかってきますか?

A: 一般的に平日の営業時間内、9:00〜18:00の間にかかってきます。特に多いのは10:00〜12:00、14:00〜16:00の時間帯です。土日祝日や深夜早朝には基本的に電話はかかってきませんので、その点は安心してくださいね。

Q3. 土日や祝日でも在籍確認は行われますか?

A: 消費者金融の場合、土日祝日でも審査は行われますが、在籍確認の電話は会社の営業日に行われることが一般的です。土日に申し込んだ場合、書類での確認で審査が進めば土日中に契約できる可能性がありますが、電話確認が必要になった場合は翌営業日(月曜日など)に持ち越されます。

Q4. 在籍確認で会社名を名乗られることはありますか?

A: 基本的に個人名で電話がかかってきます。例えば「○○(金融機関名)の佐藤です」ではなく、「佐藤と申します」というように、個人名だけを名乗ります。会社名を伝えることは原則ありませんので、周囲に聞かれてもカードローンの申込だとバレることはほとんどありません。

Q5. 在籍確認の電話に本人が出られない場合、審査は通りませんか?

A: 本人が出られなくても、同僚が「○○は席を外しています」などと在籍を確認できれば審査は通ります。在籍確認の目的は「その会社にその人が在籍しているか」を確認することですので、本人が直接電話に出る必要はありません。

Q6. 派遣社員の場合、派遣元と派遣先のどちらに電話がかかりますか?

A: 基本的に派遣元(派遣会社)に電話がかかります。申込時に勤務先として記入するのも派遣元の会社名です。派遣元との雇用契約書を提出すれば、書類のみで在籍確認が完了するケースも多いです。

Q7. 個人事業主やフリーランスの在籍確認はどうなりますか?

A: 携帯電話への本人確認、または確定申告書などの書類確認で対応します。個人事業主やフリーランスの場合、勤務先が存在しないため、携帯電話に本人確認の電話がかかってくるか、確定申告書・開業届・事業用の銀行口座の通帳などの書類提出で在籍(事業を行っている)確認が行われます。

Q8. 複数のカードローンに同時申込したら、全部から在籍確認の電話がかかりますか?

A: 各社それぞれ独立して審査するため、複数回電話がかかる可能性があります。同時に複数申込するのは避けて、まずは1社に申し込んで結果を待つことを強くおすすめします。

Q9. 審査に通った後、増額申請時にも在籍確認はありますか?

A: 一般的に増額時には在籍確認は行われないことが多いですが、転職した場合などは確認されることがあります。同じ会社で働き続けていて、収入証明書の提出で在籍が確認できる場合は、改めて電話確認されることはほとんどありません。

Q10. 在籍確認を理由に審査に落ちることはありますか?

A: 在籍が確認できない場合、審査に通ることは難しくなります。ただし、電話がつながらなかっただけで即座に否決されるわけではなく、金融機関から連絡があり「書類での確認に切り替えませんか?」と提案されることもあります。

Q11. 在宅勤務の場合、自宅に在籍確認の電話がかかりますか?

A: 基本的に会社の代表番号にかかります。在宅勤務の場合は事前に相談することをおすすめします。在宅勤務証明書やテレワーク規定、社内チャットツールのスクリーンショットなどを提出することで、書類確認に切り替えてもらえる可能性があります。

Q12. 「審査なし」「在籍確認なし」と謳う業者は信用できますか?

A: 正規の貸金業者で審査なしはありえません。闇金の可能性が極めて高いので絶対に利用しないでください。貸金業法第13条では、すべての貸金業者に返済能力の調査を義務付けており、この義務を果たさずに融資を行うことは違法です。正規の業者は必ず金融庁の登録貸金業者検索サービスに登録されていますので、申込前に必ず確認してください。

Q13. 在籍確認の電話番号を指定できますか?

A: 多くの場合、申込時に記入した勤務先電話番号にかかりますが、事前に相談すれば部署直通番号などを指定できる場合もあります。申込フォームの「勤務先電話番号」欄に、自分の部署の直通番号を記入しておけば、その番号にかかってきます。

Q14. 在籍確認を回避しようとするとブラックリストに載りますか?

A: 在籍確認の電話を避けること自体はブラックリストとは関係ありません。書類での確認を希望したり、電話のタイミングを相談したりすることは、まったく問題ありません。ブラックリストに載るのは、返済を61日以上延滞した場合や、債務整理をした場合などです。

まとめ:あなたに最適な「在籍確認なし」カードローンの選び方

ここまで、在籍確認なしのカードローンについて詳しく解説してきました。重要なポイントをおさらいしておきましょう。

貸金業法第13条により、金融機関には返済能力の調査義務がありますが、調査方法(電話か書類か)は法律で指定されていません。そのため、2021年以降、プロミスやアイフルなどの大手消費者金融では「原則電話連絡なし」が主流になっており、給与明細書などの書類提出で在籍確認を完了できるようになっています。

在籍確認の電話を避けて、職場にも家族にも知られずにカードローンを利用することは十分に可能です。この記事で紹介した方法(Web完結申込、申込後すぐのコールセンター連絡、複数書類の組み合わせ提出)を実践すれば、安心して借入できるはずです。

ただし、カードローンは非常に便利な金融サービスですが、計画的に利用することが何よりも大切です。借りたお金は必ず返さなければなりません。返済計画を立て、無理のない範囲で利用して、賢くお金と付き合っていきましょう。

なお、「審査なし」「在籍確認なし」と謳う業者は闇金の可能性が高いので絶対に利用しないでください。正規の貸金業者は必ず金融庁の登録貸金業者検索サービスに登録されています。

あなたに最適なカードローンが見つかり、必要な時に必要なだけ安心して借りられることを願っています。

※掲載商品、金利情報等は各金融機関ホームページの掲載情報をもとに作成しております。詳細は各金融機関のホームページからご確認をお願いいたします。

※各金融機関の商品改定やキャンペーンの実施、金利更新のタイミング等により、本ページに掲載された金利情報が最新でない場合があります。

※当社は、本ページにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性、その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

※当社は本ページにて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各金融機関のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。

※カードローン本舗ではアフィリエイトプログラムを利用しアコム社、他から委託を受け広告収益を得て運営しております。

※利用者と各金融機関等との契約の成否、内容、履行または紛争等に関し、当社は一切責任を負わないものとします。