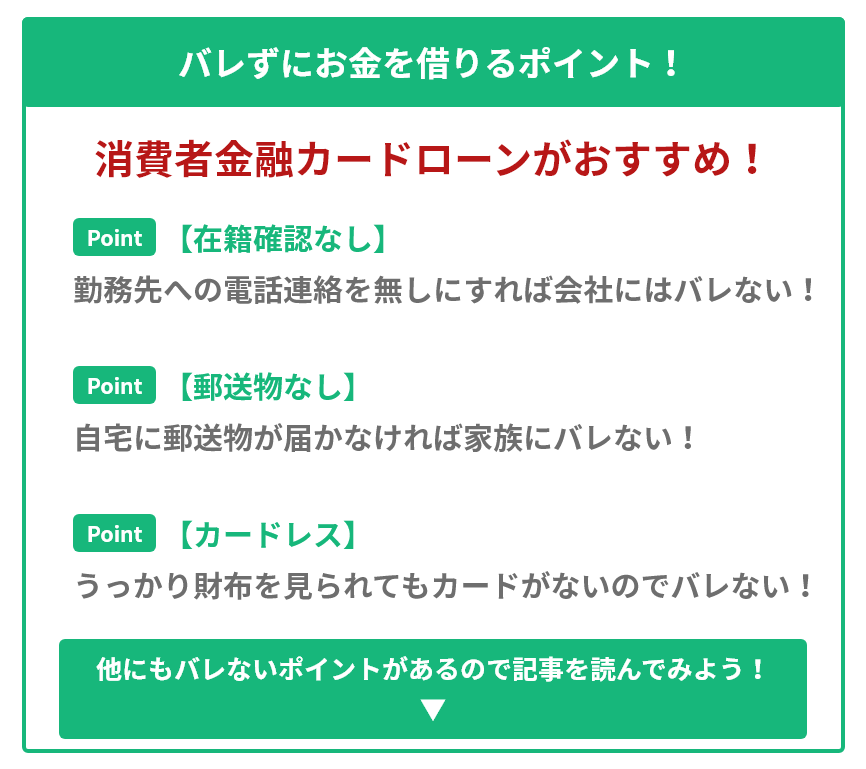

家族や職場にバレずにお金を借りたい場合は、「在籍確認なし・郵送物なし・カードレス対応」 の消費者金融カードローンを選ぶのが最適です。

カードローンがバレる主な原因には、勤務先への在籍確認の電話、郵送物の受け取り、銀行口座の取引履歴、財布の中のローンカードなどがあります。しかし、適切なカードローンを選び、事前に対策を講じることで、周囲に知られずに利用することが可能です。

本記事では、カードローンがバレてしまう具体的なケースとその対策を詳しく解説するとともに、バレにくい消費者金融のカードローンを紹介します。

誰にも気付かれずにお金を借りる方法を知りたい方は、ぜひ参考にしてください。

- 在籍確認なし・郵送物なしで借りられるカードローンの仕組み

- 家族や職場にバレにくい消費者金融の選び方

- スマホ完結やカードレス対応のキャッシング方法

- 申し込み時や借入時に注意すべきポイント

\はじめての方なら最大30日間利息0円/

WEB完結!最短18分※で融資!

アイフル キャッシングローン |  プロミス カードローン |  アコム カードローン | |

|---|---|---|---|

| 実質年利 | 3.0%〜18.0% | 4.5%~17.8% | 3.0%〜18.0% |

| 借入限度額 | 800万円以下 | 500万円 | 800万円 |

| 無利息期間 | 最大30日間 | 最大30日間 | 最大30日間 |

| 融資スピード(審査~着金まで) | 最短18分 | 最短3分 | 最短20分 |

| 審査時間(申込~審査〇✕まで) | 最短18分 | 最短3分 | 最短20分 |

| WEB完結 | 〇 | 〇 | 〇 |

| 申込条件 | 20歳以上69歳以下 | 18歳以上74歳以下 | 20歳以上72歳以下 |

| パート・アルバイト | 〇 | 〇 | 〇 |

| 学生 | 可能 | 可能 | 可能 |

| 担保・保証人 | 不要 | 不要 | 不要 |

| 収入証明書 | 不要※ | 不要※ | 不要※ |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 | 残高スライド元利定額返済方式 | 定率リボルビング方式 |

| 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

収入証明書はアイフルの利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合、必要です。

※アコムについてお申込時間や審査によりご希望に添えない場合がございます。

収入証明書はアコムのご利用限度額が50万円を超える場合。アコムのご利用限度額と他の貸金業者からの

お借入の合計額が100万円を超える場合は必要です。

※プロミスについてお申込み時間や審査によりご希望に添えない場合がございます。

収入証明書は次のいずれかに該当するお客さまは収入証明書類のご提出が必要となります。

①ご希望のお借入額が50万円を超えるお客さま

②ご希望のお借入額と他社でのお借入残高の合計が100万円を超えるお客さま

バレずにお金を借りたいなら消費者金融一択!バレないカードローンを紹介

家族や会社に知られずにお金を借りたい場合、消費者金融のカードローンが最適です。消費者金融は、利用者のプライバシーを守るため、郵送物なしや電話連絡なしのサービスを提供しており、周囲に気付かれずに融資を受けることが可能です。

特に大手消費者金融のカードローンは、即日融資やスマホ完結での申し込みが可能なため、スムーズに借りられるのも魅力です。ここでは、バレずに利用できる消費者金融のカードローンを紹介します。

アイフルなら電話連絡&郵送物なし!家族に気付かれずに利用可能

| 在籍確認 | 原則、勤務先(在籍確認)への電話なし |

|---|---|

| 郵送物 | なし |

| カードレス | 〇 |

| 融資時間 | 最短18分※ |

| 金利 | 年3.0%〜18.0% |

| 無利息期間 | 最大30日間 |

※お申込の状況によってはご希望にそえない場合がございます。※郵送物について「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。※カードレスについて、カードレス選択時でも、本人確認のための郵送が発生する場合がございます。

アイフルは、家族や会社にバレずにお金を借りたい人に適した消費者金融の一つです。特に、電話連絡なし・郵送物なしのサービスが充実しており、家族に知られることなく利用できるのが大きなメリットです。

通常、カードローンを申し込む際には、勤務先に在籍確認の電話が入ることが一般的ですが、アイフルでは「原則、電話での在籍確認なし」となっています。これにより、会社にバレるリスクを軽減できます。また、申し込み後にオペレーターへ相談すれば、必要書類の提出によって在籍確認の電話を省略できる場合もあります。

さらに、郵送物なしの対応も可能です。契約書や利用明細などが郵送されると家族に気付かれるリスクがありますが、アイフルではこれらの書類を「Webでダウンロード」する形にすることで郵送を回避できます。契約時に「カードレス」を選択することで、ローンカードの郵送も防げるため、完全にネット完結で融資を受けることが可能です。

スマホだけで申し込みから借り入れまで完結するため、自宅にいながら誰にも知られずにお金を借りることができます。特に、家族と同居している人や、職場にキャッシングの事実を知られたくない人におすすめのサービスです。

\はじめての方なら最大30日間利息0円/

WEB完結!最短18分※で融資!

プロミスはカードレスキャッシングに特化!完全オンラインで借り入れOK

| 在籍確認 | 原則、電話による在籍確認なし |

|---|---|

| 郵送物 | なし |

| カードレス | 〇 |

| 融資時間 | 最短3分※ |

| 金利 | 年4.5%〜17.8% |

| 無利息期間 | 最大30日間 |

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、バレずにお金を借りたい人に向けて「カードレスキャッシング」に特化したサービスを提供しています。スマホアプリを利用することで、ローンカードなしで借り入れが可能となり、財布を見られてもバレる心配がありません。

プロミスのカードレスキャッシングは、Web申し込み後に本人確認を済ませることで、スマホ一つで融資を受けられる仕組みです。借入金は、登録した銀行口座へ振り込まれるため、ATMへ行く手間も省けます。また、セブン銀行ATMなどの提携ATMを利用すれば、アプリをかざすだけで現金を引き出せるため、ローンカードを持ち歩く必要もありません。

さらに、郵送物なし・電話連絡なしのサービスも充実しています。申し込み時に「Web完結」を選択すると、契約書類の郵送が不要になり、すべての手続きがオンラインで完了します。勤務先への電話確認についても、必要書類(社会保険証や給与明細)を提出することで、省略できる場合があります。

このように、プロミスは「完全オンラインで借り入れができる」という点が最大の特徴です。特に、会社や家族に気付かれずにキャッシングをしたい人にとって、カードレスの利便性は大きなメリットとなるでしょう。

\30日間利息0円/

最短3分※で融資!

アコムならその場でローンカード発行!郵送なしでバレずにお金を借りる

| 在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

|---|---|

| 郵送物 | 原則なし |

| カードレス | 〇 |

| 融資時間 | 最短20分※ |

| 金利 | 年3.0%〜18.0% |

| 無利息期間 | 最大30日間 |

※お申込時間や審査によりご希望に添えない場合がございます。

アコムは、「その場でローンカードを発行できる」という特徴があり、郵送物なしで借り入れを完了したい人におすすめの消費者金融です。特に、自動契約機(むじんくん)を活用すれば、申し込みからカード発行までを短時間で済ませることが可能です。

通常、カードローンを申し込むと、契約書やローンカードが郵送されることが多いですが、アコムでは「自動契約機でのカード発行」を選択することで、自宅に郵送物が届くのを防ぐことができます。また、契約書や利用明細なども「電子交付サービス」を利用することで、すべてオンラインで確認できるため、家族に知られる心配がありません。

さらに、アコムは「原則、勤務先への電話連絡なし」にも対応しています。申し込み後にオペレーターへ相談し、必要書類を提出することで、在籍確認の電話を省略できる場合があります。このため、職場にキャッシングがバレるリスクを抑えられます。

また、アコムの審査は最短20分※、即日融資も可能なため、急いでお金を借りたい人にも向いています。自動契約機を利用すれば、申し込み当日にカードを受け取り、そのまま提携ATMで現金を引き出すことができるため、スピーディーな対応が求められる場合にも便利です。

このように、アコムは「即日カード発行・郵送なし・電話確認なし」といった、バレずに借り入れをしたい人向けのサービスが充実しています。家族に内緒でキャッシングをしたい人は、Web申し込みと自動契約機の併用がおすすめです。

\30日間利息0円/

最短20分※で審査完了!

SMBCモビットならWEB完結で電話連絡なし!職場にバレずに借り入れ可能

| 在籍確認 | 原則なし |

|---|---|

| 郵送物 | なし |

| カードレス | 〇 |

| 融資時間 | 最短15分※ |

| 金利 | 年3.0%〜18.0% |

| 無利息期間 | なし |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは、消費者金融の中でも特に「職場にバレずに借り入れをしたい人」に適したサービスを提供しています。なぜなら、他のカードローンと異なり、「WEB完結申込」を利用すれば、在籍確認の電話連絡を一切なしにできるからです。

通常、カードローンの申し込みでは、勤務先への在籍確認の電話が行われることが一般的ですが、SMBCモビットのWEB完結申込では、代替手段として「収入証明書や健康保険証」などの書類を提出することで、電話確認を省略できます。このため、職場の同僚や上司にキャッシングの事実を知られる心配がありません。

また、契約時の郵送物についても、WEB完結申込を選択すれば一切発生しません。契約書や利用明細はすべてオンラインで管理され、スマホやPCからいつでも確認できるため、自宅に届く書類を家族に見られるリスクも回避できます。

ただし、WEB完結申込を利用するためには、「指定の銀行口座を持っていること」などの条件があるため、事前に公式サイトで確認することが重要です。とはいえ、職場や家庭にバレたくない人にとって、SMBCモビットのWEB完結申込は非常に有効な選択肢となるでしょう。

\Vポイントも貯まる/

最短15分で審査完了!

レイクの公式アプリなら通帳に記録されずにスマートに借り入れ

| 在籍確認 | 電話による在籍確認なし※ ※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。 |

|---|---|

| 郵送物 | なし |

| カードレス | 〇 |

| 融資時間 | Webで最短25分融資可能 |

| 金利 | 年4.5%〜18.0% |

| 無利息期間 ※Web申し込みの場合のみ | 365日間無利息 ※初めてのご契約 ※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方 60日間無利息 ※初めてのご契約 ※Webお申込み、ご契約額が50万円未満の方 |

レイクの公式アプリを活用すれば、通帳に記録を残さずにスマートに借り入れが可能です。特に、家族と共同で通帳を管理している人や、銀行の取引履歴を見られると困る人にとって、このサービスは大きなメリットとなります。

通常、銀行振込で融資を受けると、通帳には「借入金の入金記録」が残ってしまいます。しかし、レイクのスマホアプリを活用すれば、「セブン銀行ATM」などの提携ATMでカードレス取引ができるため、通帳に一切記録を残さずに現金を受け取ることが可能です。

また、レイクは「電話による在籍確認なし」に対応しているため、職場にバレるリスクも少なくなっています。審査時に書類を提出することで、電話での在籍確認を避けることができるため、安心して利用できます。

さらに、郵送物もなしにできるため、自宅に契約書類が届く心配もありません。スマホアプリを利用することで、申し込みから借り入れ、返済までをすべてオンラインで完結させることができるため、利便性が高い点も魅力です。

レイクの公式アプリは、通帳の記録を残したくない人や、スマートにキャッシングをしたい人にぴったりの選択肢といえるでしょう。

【無利息期間について】

■365日無利息 ※レイクで初回契約の方が対象 ※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息 ※レイクで初回契約の方が対象 ※Webお申込み、ご契約額が50万円未満の方

※無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く。

\Webで最短25分融資可能※/

WEBで最短15秒審査!

- ローンサーチ本舗厳選!おすすめのランキングを掲載

- 利用者の口コミ、アンケート結果を発表!

- 即日融資OKなカードローンが分かる!

消費者金融は嫌?銀行カードローンを利用するなら口座開設の名目で申し込めば安心

消費者金融での借り入れに抵抗がある人は、銀行カードローンを利用するのも一つの選択肢です。ただし、銀行カードローンは消費者金融と比べて審査が厳しく、融資までに時間がかかることが一般的です。そのため、即日融資が必要な場合には向いていません。

銀行カードローンを利用する際に最も気を付けるべき点は、郵送物や在籍確認の電話による「バレ」のリスクです。特に、銀行カードローンの場合、契約時に自宅へ郵送物が届くことが一般的であり、家族に気付かれる可能性があります。

そこで、銀行カードローンを申し込む際には、「口座開設のついでに申し込んだ」と説明することで、周囲に不審がられにくくすることが可能です。例えば、楽天銀行スーパーローンであれば、楽天銀行の口座を開設するついでに申し込めば、周囲に違和感を与えずに済みます。

また、銀行カードローンは、消費者金融と比較して金利が低いことが特徴です。そのため、低金利で借りたい人には向いているものの、即日融資には対応していないケースが多いため、急ぎで借りたい人には向かない可能性があります。

銀行カードローンを利用する場合は、あらかじめ審査に時間がかかることを考慮し、早めに申し込みを行うのが賢明です。家族や職場にバレたくない場合には、口座開設と同時に申し込むことで、自然な形でカードローンを利用できるでしょう。

楽天銀行スーパーローンならカード発行しても家族にバレにくい

| 在籍確認 | あり |

|---|---|

| 郵送物 | あり |

| カードレス | 〇 |

| 融資時間 | 最短即日 |

| 金利 | 年1.9%~年14.5% |

| 無利息期間 | なし |

楽天銀行スーパーローンは、銀行カードローンの中でも比較的審査が柔軟で、利用しやすいのが特徴です。特に、発行されるローンカードのデザインが楽天銀行のキャッシュカードとほぼ同じであるため、家族に見られてもキャッシング用のカードだと気付かれにくいというメリットがあります。

一般的な消費者金融のローンカードは、その会社名が印字されているため、財布の中を見られた際にすぐにバレてしまう可能性があります。しかし、楽天銀行スーパーローンのカードは、見た目が普通の銀行キャッシュカードと変わらないため、家族に気付かれるリスクが低くなります。

また、楽天銀行スーパーローンは、契約時の郵送物も最小限に抑えられており、利用明細や契約書をオンラインで確認できるため、自宅に届く書類を気にせずに利用できるのもポイントです。

ただし、楽天銀行スーパーローンは消費者金融と比べると審査に時間がかかることが多いため、即日融資が必要な場合には注意が必要です。それでも、金利が低めであり、銀行系の安心感を求める人には向いているカードローンといえるでしょう。

三井住友銀行のカードレスならアプリ内で完結するモデルなのでバレにくい

三井住友銀行のカードローンは、カードレスで利用できるため、誰にも知られずに借り入れをしたい人におすすめです。特に、銀行カードローンを利用する際の懸念点である「ローンカードの郵送」や「契約書類の送付」が不要なため、家族に気付かれる心配がありません。

三井住友銀行のカードレスローンは、専用アプリを活用することで、借り入れや返済をすべてスマホ内で完結できます。ATMでの出金もアプリを使って操作できるため、ローンカードを持ち歩く必要がなく、財布の中を見られてもバレるリスクを避けられます。

また、銀行系カードローンのため、金利が消費者金融よりも低めに設定されており、長期間の利用にも向いています。ただし、銀行カードローンは即日融資に対応していないケースが多いため、急ぎでお金が必要な場合には注意が必要です。

それでも、スマホ一つで完結できる利便性や、カードレスによるプライバシーの確保を考えると、家族や職場に知られずに借り入れをしたい人には最適な選択肢の一つといえるでしょう。

みずほ銀行のキャッシュカード一体型のカードローンならバレにくい

みずほ銀行のカードローンは、キャッシュカードとローンカードが一体型になっているため、家族や職場の人にバレにくいのが特徴です。通常、消費者金融や他の銀行カードローンでは、ローン専用のカードが発行されますが、みずほ銀行では普段使っているキャッシュカードにカードローン機能を付帯できるため、見た目では違いが分かりません。

これにより、家族が財布の中を見ても「みずほ銀行のキャッシュカード」としか認識されず、キャッシングをしていることが分かりにくくなります。また、ローンの利用明細もオンラインで管理できるため、自宅に郵送物が届く心配もありません。

さらに、みずほ銀行のカードローンは金利が比較的低く、消費者金融よりも負担が少なくなる点もメリットです。ただし、銀行カードローンのため、審査に時間がかかることがあり、即日融資を希望する場合には適していない可能性があります。

それでも、キャッシュカード一体型というユニークな仕組みにより、カードローンを利用していることを隠したい人には非常に便利な選択肢となるでしょう。銀行系のカードローンを検討している人で、プライバシーを重視する場合には、みずほ銀行のキャッシュカード一体型ローンを検討する価値があります。

家族や会社にバレずにお金を借りる方法とは?

お金を借りる際、多くの人が気にするのは「家族や会社にバレずに借りられるかどうか」です。キャッシングを利用すること自体は珍しくありませんが、周囲に知られることで信用や立場に影響を及ぼす可能性があるため、慎重に借り入れ方法を選ぶ必要があります。

特に、在籍確認の電話や郵送物はバレるリスクが高いため、これらを回避できる手段を選ぶことが重要です。

本記事では、在籍確認なしで借りる方法や郵送物が届かないカードレス契約について詳しく解説します。

在籍確認なしで借りられる?収入証明書を提出すれば電話連絡なしで借りることができる

通常、カードローンの申し込み時には在籍確認が行われます。在籍確認とは、申し込み時に記載した勤務先に貸金業者が電話をかけ、本当にその会社に在籍しているかを確認する手続きです。この電話は個人名でかけられることが多いものの、同僚や上司が対応することで不審に思われる可能性があるため、バレるリスクをゼロにすることはできません。

一方で、在籍確認の電話を回避する方法もあります。それが「収入証明書の提出」です。例えば、社会保険証や直近数ヶ月分の給与明細を提出することで、勤務先への電話連絡を免除してもらえるケースがあります。これは、貸金業者が利用者の収入状況を正確に把握できるため、電話での確認を省略できるからです。

ただし、この対応はすべての金融機関で実施されているわけではなく、あくまで個別対応となります。そのため、申し込み前に「在籍確認なしでの審査が可能か」を問い合わせることが大切です。また、収入証明書の提出が求められる場合、源泉徴収票や確定申告書が必要になることもありますので、事前に用意しておくとスムーズに手続きが進みます。

郵送物が届かないカードレス契約なら家族にバレない

家族に内緒でお金を借りる際、もう一つの大きなリスクは「郵送物」です。多くの金融機関では契約書やローンカード、利用明細書などの書類を郵送するため、家族が郵便物を確認するとキャッシングが発覚する可能性があります。特に、家族と同居している場合、本人が受け取る前に郵便物が開封されるリスクもあるため注意が必要です。

このリスクを回避するためには、「カードレス契約」が最適です。カードレス契約とは、ローンカードを発行せず、借り入れや返済をすべてスマホやインターネットで完結できるサービスのことを指します。例えば、アコムやプロミスなどの大手消費者金融では、スマホアプリを利用することでATMでの借り入れが可能となり、郵送物なしでキャッシングができます。

さらに、契約書や利用明細書もWeb上で確認できるため、自宅に紙の書類が届く心配がありません。ただし、金融機関によっては初回契約時に重要書類が郵送される場合があるため、申し込み時に「郵送物なし」を希望する旨をしっかり伝えることが重要です。

差出人名に配慮されたカードローンなら郵送物を見られても安心

前述の通り、郵送物は家族バレの原因となるリスクがありますが、すべての金融機関が「消費者金融の名前をそのまま封筒に記載している」というわけではありません。多くの大手消費者金融では、利用者のプライバシーを守るために、郵送物の差出人名を工夫しています。

例えば、アコムの場合は「ACセンター」、レイクは「SFセンター」、アイフルは「AIセンター」、プロミスは「事務センター」など、一般的な企業名に見えるように設定されています。そのため、万が一家族が封筒を目にしたとしても、キャッシング関連の書類とは気づかれにくい仕組みになっています。

しかし、郵送物を回避したい場合は、やはりカードレス契約を選ぶのが最善策です。どうしてもカードを発行したい場合は、自動契約機を利用すればその場で受け取ることができ、自宅に郵送されるリスクを避けられます。また、契約後に増額案内のハガキなどが送られるケースもあるため、事前に「郵送物の送付を希望しない」と伝えておくことも重要です。

このように、家族や会社にバレずにお金を借りるためには、在籍確認なしの方法を選ぶ、郵送物なしのカードレス契約を利用する、郵送物の差出人名に配慮されたカードローンを選ぶなど、さまざまな工夫が必要です。申し込み時に金融機関へ相談し、最適な方法を選ぶことが、周囲に知られずにキャッシングを利用するためのポイントとなります。

スマホ決済なら通帳に履歴が残らず、配偶者に見つかるリスクを軽減

お金を借りる際、配偶者にバレる原因の一つとして「銀行口座の取引履歴」が挙げられます。特に、カードローンの返済を口座引き落としにしている場合、毎月の明細に金融機関の名前が記載されるため、家計を管理している配偶者に見られるリスクが高くなります。

このリスクを回避するためには、「スマホ決済を利用する方法」が有効です。多くの消費者金融では、公式アプリを通じて借り入れや返済ができるスマホ決済を提供しています。

例えば、プロミスやアイフルでは、スマホATM取引を利用することで、銀行口座を介さずに借り入れ・返済が可能です。これは、セブン銀行ATMなどの提携ATMで、QRコードをスマホアプリで読み取ることで、直接現金を引き出したり入金したりできるシステムです。

この方法を利用すれば、借り入れや返済が銀行口座の取引履歴に残らないため、配偶者に見られる心配がなくなります。また、振込融資を利用する場合でも、金融機関によっては振込名義をカモフラージュしてくれるサービスを提供しているところもあります。例えば、アコムでは「ACサービスセンター」、プロミスでは「事務センター」といった名称で記載されるため、万が一通帳を見られたとしても、キャッシングとは気づかれにくい仕組みになっています。

ただし、スマホ決済を利用する場合でも、返済遅延には注意が必要です。遅延が発生すると、督促の電話や郵送物が送られてくることがあるため、利用する際は返済計画をしっかりと立てることが大切です。

口座引き落としの返済期日に注意!督促状の届くリスクを回避

カードローンの返済方法には、口座引き落とし・振込・ATM返済などがありますが、家族バレのリスクを最も高めるのが「督促状の郵送」です。特に、口座引き落としでの返済を設定している場合、残高不足によって引き落としができなかった際に、金融機関から督促状が送られてくる可能性があります。

督促状は「支払いが遅れています」という通知書類であり、多くの場合、自宅に郵送される形式となっています。家族と同居している場合、この書類を家族が受け取ることで借り入れが発覚するリスクが高まります。

督促状の郵送を回避するためには、以下のポイントを押さえることが重要です。

- 口座残高を常にチェックする

口座引き落としを選択している場合、返済期日の前日までに十分な残高があるか確認しましょう。特に、給与振込口座とは別の口座を設定している場合は、資金移動を忘れないよう注意が必要です。 - 自動引き落としではなく、スマホ決済やATM返済を利用する

口座引き落としは便利ですが、万が一の残高不足がバレるリスクを高めます。これを防ぐために、スマホ決済やATMでの直接返済を選ぶのも一つの方法です。特に、スマホATMを利用すれば、自分のタイミングで返済でき、家族に知られるリスクを低減できます。 - 万が一遅延した場合は、すぐに金融機関に連絡する

返済期日を過ぎてしまった場合、そのまま放置せずにすぐに金融機関に連絡しましょう。事前に相談すれば、督促状の郵送を一時的に止めてもらえる場合があります。また、返済期日を変更できるケースもあるため、早めに対応することが大切です。

督促状が送られる前に対策を講じることで、家族にバレるリスクを最小限に抑えることができます。

カードローンの契約時に知っておきたい「家族バレ回避テクニック」

カードローンを契約する際、家族にバレることを防ぐためには、いくつかの工夫が必要です。特に、契約時の申し込み方法や利用設定を適切に選ぶことで、周囲に知られずにお金を借りることができます。ここでは、家族バレを防ぐための具体的なテクニックを紹介します。

- 申し込みは必ずWEB完結でおこなう

消費者金融の多くは、店舗での申し込みのほか、WEB申し込みに対応しています。WEB申し込みを選べば、郵送書類の回避や来店不要の手続きが可能となり、家族に気づかれるリスクを大幅に軽減できます。 - カードレス契約を選択する

ほとんどのカードローンでは、ローンカードの発行が必須ではなく、スマホだけで借り入れ・返済ができる「カードレス契約」を選択できます。カードを発行すると、万が一家族に見られたときにキャッシングがバレる可能性があるため、カードレス契約の方が安全です。 - 郵送物なしの設定を事前におこなう

契約書や利用明細書の郵送を回避するためには、申し込み時に「郵送物なし」の設定を選択する必要があります。一部の金融機関では、デフォルトで契約書を郵送する場合もあるため、事前に確認し、必要であればカスタマーサポートに問い合わせましょう。 - 引き落としではなく、スマホ決済での返済を選ぶ

前述の通り、口座引き落としは通帳の履歴に残るため、家族バレのリスクを高めます。スマホ決済やATM返済を活用することで、取引履歴を残さずに返済が可能になります。 - 滞納しないための資金計画を立てる

借り入れた後の返済計画をしっかり立てておくことも、家族バレを防ぐうえで重要です。遅延すると督促状が送られる可能性があるため、無理のない返済スケジュールを組むことが大切です。

これらのテクニックを活用することで、家族に知られることなく安全にお金を借りることができます。申し込み時の選択肢を適切に選び、慎重に契約を進めることが、スムーズなキャッシング利用の鍵となります。

家族や会社にバレずにお金を借りるための具体的な対策

お金を借りたいと思っていても、家族や会社に知られたくないという人は多いでしょう。

キャッシングが周囲にバレる原因は、主に「勤務先への電話連絡」「郵送物の受け取り」「ローンカードの発行」「口座引き落とし履歴」などが挙げられます。これらのリスクを回避することで、誰にも知られずにお金を借りることが可能になります。

ここでは、家族や会社にバレずに借りるための具体的な対策を紹介します。慎重に準備をし、適切な方法を選ぶことで、安全にお金を借りられるようになります。

勤務先に電話連絡なしで借りる方法

勤務先に在籍確認の電話がかかってくることで、上司や同僚に借り入れが知られてしまうことを心配する人は多いでしょう。通常、カードローン会社は「在籍確認」として勤務先に電話をかけ、申込者が本当にその会社に勤めているかを確認します。しかし、事前に適切な対策をとることで、勤務先への電話連絡を回避することが可能です。

まず、電話連絡なしで借りる方法として有効なのが、「書類で在籍確認をする」ことです。一部の消費者金融では、在籍確認を電話ではなく、勤務先が記載された書類(社会保険証や給与明細など)を提出することで代替することができます。申し込み後、審査の段階でオペレーターに相談し、書類提出による在籍確認を希望する旨を伝えましょう。

また、「原則、電話連絡なし」と明記されているカードローンを選ぶのも有効です。例えば、アコムやアイフル、プロミスなどの一部の消費者金融では、勤務先への電話連絡をせずに審査を完了できる場合があります。申し込み前に、公式サイトで「在籍確認の方法」を確認し、電話なしでの対応が可能かを問い合わせておくと安心です。

さらに、Web完結型のカードローンを利用するのもおすすめです。これらのローンは、スマホやパソコンから申し込みができ、契約手続きも全てオンラインで完結するため、対面でのやり取りや電話連絡が発生しにくい特徴があります。

ただし、職業によっては書類での在籍確認が難しいケースもあります。例えば、フリーランスや個人事業主は勤務先を証明する書類が少ないため、別の方法で収入を証明する必要が出てくる場合があります。そのため、申し込み時には必ず自分の状況に合った方法を選び、オペレーターに相談することが重要です。

「ローンカード」や「借り入れ確認書」を見られたくない場合の対策

ローンカードや借入確認書を家族に見られることで、キャッシングがバレるケースも少なくありません。特に、財布の中にローンカードを入れておくと、家族や友人に偶然見られてしまう可能性があります。対策を講じることで、リスクを大幅に減らすことができます。

最も効果的な対策は、「カードレスのキャッシングを利用する」ことです。カードレスとは、ローンカードを発行せず、スマホやパソコンだけで借り入れ・返済ができるサービスのことを指します。現在、多くの消費者金融がカードレス対応をしており、アコムやレイク、プロミスなどでは、申し込み時にカードレスを選択することでローンカードの発行を回避できます。

また、契約書や借入確認書などの郵送物が送られてくることで、家族にバレるケースもあります。この対策としては、「郵送物なし」のサービスを提供しているカードローンを利用するのが効果的です。例えば、アコムでは契約書や利用明細をWeb上で確認できる「電子交付サービス」を提供しており、書類が郵送されることはありません。

どうしてもカードを発行しなければならない場合は、「郵送ではなく自動契約機(無人契約機)で受け取る」方法もあります。これにより、自宅にカードが届くリスクを回避できます。ただし、自動契約機の出入りを誰かに見られる可能性があるため、注意が必要です。

また、万が一郵送物が送られてくる場合は、差出人の名前に注意しましょう。多くの消費者金融では、郵送物の差出人名を「ACセンター」「AIセンター」などに変更し、金融機関であることが分かりにくくしています。それでも不安な場合は、事前にカードローン会社へ問い合わせ、郵送物なしの方法がないか確認しておくと良いでしょう。

他人に借入が見られないようにするための「口座引き落とし」対策

口座引き落としで返済をすると、通帳やネットバンキングの履歴に金融機関名が記載されてしまうため、家族や会社の経理担当者にバレるリスクがあります。このリスクを避けるためには、口座引き落とし以外の返済方法を選ぶことが重要です。

最も確実な対策は、「ATMやコンビニでの現金返済」を利用することです。多くの消費者金融では、提携ATMやコンビニATMを利用して返済することが可能です。この方法を利用すれば、銀行口座に返済履歴が残らないため、通帳を見られる心配がありません。特に、セブン銀行やローソン銀行のATMは、多くの消費者金融と提携しており、便利に利用できます。

また、「スマホアプリを活用した返済」も有効です。プロミスやアイフルなどでは、公式アプリを使ってスマホで簡単に返済することができます。アプリを使えば、口座引き落としを避けつつ、自宅や外出先で手軽に返済が可能です。

もし口座引き落としを利用する場合は、「記帳時にバレにくい金融機関名を選ぶ」ことがポイントです。例えば、アコムの引き落とし履歴は「ACセンター」、レイクは「SFセンター」など、一般的な銀行名とは異なる表記になります。これにより、すぐにキャッシングだと気づかれにくくなります。

さらに、家族に通帳を見せる機会がある場合は、「ネット銀行の口座を作成し、そちらで取引をする」のも一つの方法です。ネット銀行の口座なら、紙の通帳が発行されないため、記帳の履歴を見られる心配がありません。

このように、口座引き落としを避けるための対策を事前に準備しておくことで、家族や会社に知られることなく安全に借り入れ・返済をすることが可能になります。

郵送物の差出人名に配慮しているカードローンを選ぼう

家族や同居人にお金を借りていることを知られたくない場合、カードローン会社から届く郵送物にも注意が必要です。契約書や利用明細、増額案内などの郵送物が届くことで、家族に疑われる可能性があります。そのため、郵送物の差出人名に配慮しているカードローンを選ぶことが重要です。

多くの大手消費者金融では、郵送物の差出人名を金融機関名ではなく、一般的な会社名のように記載してくれます。例えば、アコムは「ACセンター」、レイクは「SFセンター」、プロミスは「事務センター」といった名称で郵送されるため、金融機関からのものと分かりにくくなっています。

ただし、郵送物の中身を開封されてしまうと借入がバレるリスクがあります。そのため、最も確実な対策としては「郵送物なしのカードローン」を選ぶことが挙げられます。アコムやプロミス、アイフルなどでは、契約書や利用明細をWeb上で確認できる電子交付サービスを提供しており、これを利用することで自宅に郵送物が届くことを防げます。

また、申し込み方法にも注意が必要です。Web完結で申し込むことで、郵送物を完全になくせる場合がありますが、郵送を伴う契約方法を選んでしまうと、差出人名に配慮されていても郵送物自体が届いてしまいます。申し込みの際は、必ず「郵送物なし」のオプションを選択し、念のためオペレーターに郵送物が発生しないか確認するとよいでしょう。

返済の遅れは厳禁!督促状が届かないように期日厳守

キャッシングが家族にバレる大きな原因のひとつが「督促状」です。返済期日を過ぎると、カードローン会社は電話での催促を行いますが、それでも返済がされない場合は督促状が自宅に郵送されます。この督促状を家族に見られることで、借入が発覚してしまうケースが多いのです。

督促状が届くまでの流れは、一般的に次のようになります。

- 返済期日を過ぎると、登録した電話番号へ連絡が入る

- 電話に出ない、または返済できないと伝えると、数日後にSMSやメールで督促通知が届く

- さらに返済が滞ると、自宅に督促状が郵送される

督促状は、カードローン会社名を伏せて郵送されることが多いですが、家族が開封したり、差出人をネット検索されたりするとバレる可能性が高まります。そのため、最も確実な対策は「期日を厳守すること」です。

もし、返済が難しい場合は、事前にカードローン会社へ連絡し、返済の延期や分割払いの相談をしましょう。多くの消費者金融では、事前に連絡をすれば柔軟な対応をしてくれることがあります。また、返済を忘れないようにするために、スマホのリマインダー機能を活用するのも有効です。

さらに、万が一のために、督促状が届く前の段階でメール通知の設定をしておくと、早めに対処できるようになります。返済の遅れは信用情報にも影響を与えるため、督促状が届く前に適切な対応を心がけましょう。

給料差し押さえを避けるなら、早めの借り換えを検討

返済が長期間滞ると、最悪の場合「給料差し押さえ」につながることがあります。給料差し押さえとは、カードローン会社が裁判所に申立てを行い、法的な手続きを経て利用者の給料の一部を強制的に回収することです。このような事態になると、会社にも通知が行くため、職場に借金がバレることは避けられません。

給料差し押さえに至るまでの流れは以下の通りです。

- 返済が3~6ヶ月遅れると、カードローン会社から法的措置の通知が届く

- それでも返済しない場合、裁判所を通じて給与の差し押さえが決定する

- 勤務先に通知が送られ、給料の一部が強制的に引かれる

このような事態を回避するためには、返済が困難になった時点で早めに「借り換えローン」や「おまとめローン」を検討することが重要です。借り換えローンとは、既存の借入をより低金利のローンに切り替えることで、返済の負担を軽減する方法です。また、おまとめローンを利用すれば、複数の借入を一本化し、毎月の返済額を抑えることが可能です。

借り換えローンを利用する際のポイントとしては、審査の際に現在の借入状況を正直に申告すること、金利や返済期間をしっかり比較することが挙げられます。また、審査に通らない場合は、消費者金融ではなく、銀行のカードローンを検討するのも一つの手段です。

万が一、すでに裁判所からの通知が届いてしまった場合は、すぐに弁護士や司法書士に相談しましょう。専門家に依頼することで、差し押さえの回避や分割返済の交渉が可能になる場合があります。早めに適切な対応を取ることで、会社や家族に知られるリスクを最小限に抑えることができます。

住宅ローンを組む予定があるなら、カードローンは早めに完済を

将来的に住宅ローンを組みたいと考えている場合、カードローンの利用履歴は大きな影響を与える可能性があります。なぜなら、住宅ローンの審査では、借入の有無や信用情報が厳しくチェックされるためです。

住宅ローンの審査基準には、「信用情報の健全性」「借入件数」「返済履歴」などが含まれます。例えば、以下のようなケースでは住宅ローンの審査が厳しくなる可能性があります。

- 直近でカードローンを利用している

- 他社からの借入件数が多い

- 過去に返済の遅延履歴がある

特に、カードローンの利用履歴があると、「この人は借入に依存しているのでは?」と見なされ、審査に不利になることがあります。そのため、住宅ローンを申し込む前に、可能な限りカードローンを完済し、借入件数をゼロにしておくことが理想的です。

また、信用情報機関に登録される情報は約5年間保持されるため、住宅ローンを計画している場合は、少なくとも5年以上前にはカードローンの利用を終えておくと安心です。もし、すぐに完済が難しい場合は、限度額の引き下げや、借入件数の削減を進めることで、信用スコアを向上させることができます。

住宅ローンの審査に通りやすくするためには、計画的な借入と適切な返済が重要です。早めの対策を講じ、将来の住宅購入に備えましょう。

利用明細は紙ではなくWebで管理してバレるリスクを防ぐ

家族や同居人にキャッシングがバレる原因の一つに、「利用明細の郵送」があります。多くのカードローンでは、毎月の返済状況や借入残高を記載した利用明細書が送られてきます。これを家族に見られてしまうと、借り入れが発覚するリスクが高まります。そのため、利用明細は紙ではなくWebで管理するのが最善の対策です。

現在、多くの消費者金融では「電子交付サービス」を導入しており、Web上で利用明細を確認できるようになっています。例えば、アコムやプロミス、レイクでは、申し込み時に「Web明細」を選択することで、紙の利用明細の郵送を完全に停止できます。この設定を行っておけば、郵送物が届く心配はありません。

さらに、Web明細を利用することで、自分の借入状況をスマホやパソコンで簡単にチェックできるというメリットもあります。特に、借入や返済を頻繁に行う人は、明細をいつでも確認できるようにしておくことで、返済の遅れを防ぐことにもつながります。

ただし、カードローンによっては、初回契約時に書類が郵送される場合があるため、事前にオペレーターに「郵送物なしで対応可能か」を確認することが大切です。利用明細は必ずWebで管理し、紙の書類が発生しないように設定しておくことで、バレるリスクを最小限に抑えられます。

未成年や学生が親にバレずに借りるなら学生ローンを活用しよう

未成年や学生のなかには、親にバレずにお金を借りたいと考えている人もいるでしょう。しかし、日本の法律では、未成年が金融機関から借り入れをする際には親の同意が必要とされています。そのため、消費者金融や銀行のカードローンを利用することは難しいのが現状です。

そのような場合に活用できるのが、「学生ローン」です。学生ローンは、18歳以上の大学生や専門学校生を対象にした貸付サービスで、一般的な消費者金融よりも金利が低く設定されていることが多いのが特徴です。例えば、「カレッヂ」や「フレンド田」などの学生ローンは、親の同意がなくても申し込みが可能な場合があります。

ただし、学生ローンを利用する場合でも、収入があることが条件となるケースが多いため、アルバイトをしていることが求められます。また、未成年の場合は、法律上、親の同意が必要になる可能性があるため、申し込み前に確認しておくことが重要です。

また、学生ローンではなく「クレジットカードのキャッシング枠」を利用する方法もあります。ただし、クレジットカードのキャッシングは利息が高めに設定されていることが多いため、慎重に利用する必要があります。

親にバレずに借りるためには、申し込み時に「郵送物なし」「Web明細対応」のオプションを選択し、慎重に手続きを進めることが大切です。

万が一バレたら…言い訳として使える「ご祝儀・香典説」

もし家族や友人にキャッシングがバレてしまった場合、適切な言い訳を用意しておくことで、トラブルを回避できる可能性があります。その中でも最も無難で疑われにくいのが、「ご祝儀や香典に使った」という説明です。

ご祝儀や香典は、突発的に現金が必要になるケースが多く、誰でも経験があるため、自然な言い訳として通用しやすいのが特徴です。「急に親戚の結婚式が決まって、お金が必要になった」「知人のお葬式があり、急いで準備しなければならなかった」などと説明すれば、無理なく納得してもらえる可能性が高いでしょう。

また、「お祝い金として立て替えた」「後で返ってくる予定がある」などと付け加えることで、借金をしたことへの不安を和らげることもできます。

ただし、長期間にわたって借り入れを続けていると、「そんなに頻繁にご祝儀や香典が必要なのか?」と疑われる可能性があるため、あくまで一時的な対応として活用するのが望ましいでしょう。

家族にバレたら「会社のイベント費」として説明する方法

家族にキャッシングがバレた場合、「会社のイベント費に使った」と説明するのも一つの方法です。会社の飲み会やレクリエーション、研修旅行などは、突発的に費用が必要になることがあるため、十分に納得してもらえる理由になります。

例えば、「会社の懇親会の会費が急に必要になった」「出張費を一時的に立て替えた」「社内の親睦イベントで予想外の支出があった」と伝えることで、不自然な借り入れではないと説明できます。また、「後日、会社から経費として精算される予定」と付け加えれば、借金ではなく一時的な負担であることを強調できます。

ただし、会社のイベント費を言い訳にする場合、家族から詳細を聞かれる可能性もあるため、事前に簡単なシナリオを考えておくことが重要です。また、頻繁にこの言い訳を使うと怪しまれるため、状況に応じて適切な説明を考えるようにしましょう。

会社にバレたら「車の修理代」と伝えて対処する

会社にキャッシングがバレそうになった場合、「車の修理代を支払うために借りた」と説明するのが効果的です。車の修理は、突発的な出費として理解されやすく、誰でも経験する可能性があるため、自然な理由として受け入れられやすいです。

例えば、「急にエンジンが故障して修理費がかさんだ」「車検費用が思ったより高かった」「事故で修理代が必要になった」などと説明すれば、不審に思われることなく納得してもらえるでしょう。また、「修理が完了すれば保険金でカバーできる」と付け加えれば、借金ではなく一時的な立て替えであることを強調できます。

ただし、実際に車を所有していない場合や、会社の同僚に詳しい人がいる場合は、この言い訳が通用しにくい可能性があります。そのため、自分の状況に合った適切な説明を考え、無理のない範囲で話をすることが重要です。

会社にバレないようにするためには、事前に対策を講じることが最も大切ですが、万が一のために適切な言い訳を準備しておくことも、リスク管理の一環として考えておくとよいでしょう。

実際にカードローンやキャッシングがバレたケースとその原因

カードローンやキャッシングを利用していることが家族や職場の同僚に知られてしまうケースは少なくありません。借入を内緒にしておきたいと考えている人にとっては、非常に気になるポイントでしょう。

特に、返済が遅れた際の督促状や職場への在籍確認の電話などは、多くの人がバレる原因として挙げています。また、財布の中にあるローンカードを見られてしまったり、銀行の取引履歴から察知されたりすることもあります。

この記事では、実際にカードローンの利用がバレてしまった具体的なケースとその原因について詳しく解説します。

カードローンの利用がバレてしまうタイミング

カードローンの利用がバレるタイミングは、主に「申し込み時」「借入時」「返済時」「延滞時」の4つの段階に分かれます。

まず、申し込み時にバレるケースでは、勤務先に在籍確認の電話がかかってきたり、契約時の書類が自宅に届いたりすることが原因になります。多くの消費者金融では電話連絡なしや郵送物なしのサービスを提供していますが、事前に設定をしなければ自動的に連絡が行われる可能性があるため、注意が必要です。

次に、借入時にバレるケースでは、ATMでの出金履歴や、銀行口座への振り込み記録を見られてしまうことが挙げられます。家族と共通の口座を利用している場合、明細に記録が残ることで不審に思われることがあります。また、借入時に無人契約機を利用しているところを知人に見られてしまうと、借入が発覚する可能性もあるでしょう。

返済時には、口座引き落としの履歴や銀行の取引明細に「ローン返済」と記載されることでバレるケースがあります。特に、家族が家計管理をしている場合は、細かな取引履歴まで確認されてしまうことが多いため、慎重に管理しなければなりません。

そして最も注意が必要なのが、延滞時にバレるケースです。返済が遅れると、消費者金融や銀行から督促状や電話が届き、家族や職場の同僚に借金をしていることを知られてしまいます。このように、カードローンの利用はさまざまなタイミングで発覚する可能性があるため、事前に対策をしておくことが大切です。

返済が遅れて延滞通知が自宅に届き、家族に発覚

カードローンの返済が遅れると、利用者の携帯電話に督促の連絡が入ります。しかし、電話に出られない場合や対応を怠ってしまった場合には、自宅に延滞通知の書類が郵送されることがあります。

この書類を家族が受け取ってしまうと、借金をしていることが発覚し、大きなトラブルにつながる可能性があります。特に、延滞が長期間続くと、簡易書留や内容証明郵便で督促状が送られてくることもあります。これらの郵送物は、家族の誰かが受け取らなければならないため、高い確率でバレてしまうでしょう。

また、封筒の差出人名がローン会社ではなく「○○センター」や「事務センター」となっている場合でも、不審に思った家族がインターネットで検索してしまうと、借金の事実が明るみに出てしまうこともあります。

延滞を避けるためには、あらかじめ自動引き落としの設定を行うことや、支払いが難しい場合は事前に金融機関へ相談することが重要です。多くのカードローン会社では、事前に相談すれば返済の猶予を設けたり、支払期日を変更したりする対応をしてくれることがあります。家族にバレないようにするためには、返済を滞らせないよう注意し、計画的に利用することが大切です。

財布の中のローンカードを見られて借入がバレた

財布の中にローンカードを入れておくと、何気ない瞬間に家族や友人に見られてしまい、借金が発覚する可能性があります。特に、財布を落としたときや、会計時にカードを取り出したときに、ローンカードが目に入ると疑われやすくなります。

多くの消費者金融では、ローンカードのデザインに配慮し、社名やロゴを目立たないようにしています。しかし、一部のカードには「○○カード」などの表記があり、金融機関に詳しい人であれば、それがローンカードであることをすぐに見抜いてしまうでしょう。また、ATMの利用明細が残っていると、どの金融機関からお金を引き出したかが分かり、そこから借入がバレることもあります。

このような事態を防ぐためには、カードレスで利用できる金融機関を選ぶのが賢明です。最近では、スマホアプリを使って借入や返済ができるサービスが増えており、ローンカードを持たなくてもキャッシングが可能です。例えば、アコムやプロミス、アイフルなどの大手消費者金融では、スマホアプリを利用することで、ローンカードなしで借入ができます。

また、どうしてもローンカードを持つ必要がある場合は、別のカードケースに入れるなどして、見られないように工夫するのも良いでしょう。万が一、家族や友人に見られてしまった場合に備えて、事前に「クレジットカードのキャッシング枠」や「ポイントカード」と説明できるように準備しておくと、不審に思われにくくなります。

いずれにしても、カードローンの利用を周囲に知られたくない場合は、カードの管理に注意し、バレるリスクを最小限に抑えることが重要です。

財布の現金の増減をチェックされ、疑われた

日常的に財布の中身を確認される環境にある場合、現金の増減によって借入が発覚することがあります。特に、お小遣い制の家庭や、収入に対して使えるお金が限られている場合は注意が必要です。

例えば、普段は数千円程度しか持ち歩かない人が急に5万円以上の現金を持っていると、配偶者や家族が「なぜこんなにお金を持っているのか?」と疑問を持つ可能性があります。

また、逆のパターンとして、普段は余裕のある現金を持ち歩いているのに、急に財布の中身が極端に減ることでも疑われることがあります。例えば、毎月のお小遣いが一定額なのに、給料日前に明らかに少なくなっていると、「どこかにお金を使ったのでは?」と勘繰られてしまうかもしれません。

このようなケースを避けるためには、借入をした際に現金を一度に引き出さず、複数回に分けて引き出すといった工夫が有効です。また、使い道をあらかじめ考えておき、「仕事で必要な経費を立て替えた」「友人との食事代を一時的に負担した」など、納得しやすい理由を用意しておくと、怪しまれずに済むでしょう。

銀行口座の引き落とし履歴を見られてローン利用が発覚

カードローンやキャッシングの利用履歴は、銀行口座の取引明細にも記録されることがあります。そのため、家計を管理している家族や配偶者に通帳を見られたり、ネットバンキングの履歴を確認されたりすることで、借入が発覚するケースが少なくありません。

特に、銀行カードローンを利用している場合は、返済が口座引き落としになることが一般的です。そのため、毎月決まった日に「○○銀行ローン」や「○○ファイナンス」といった記録が残ることになります。消費者金融のカードローンであっても、指定の銀行口座を登録して自動引き落としで返済している場合は、履歴に「ACセンター」「SFセンター」などの名称が記載されるため、不審に思われる可能性があります。

このような事態を防ぐためには、返済方法をコンビニATMやインターネットバンキングの振り込みに変更するのが有効です。特に、スマホ決済アプリを利用して返済を行うと、銀行口座の履歴に記録が残らず、周囲にバレにくくなります。また、銀行口座を共有している場合は、できるだけ個人用の口座を利用し、引き落とし履歴を見られないようにすることも重要です。

ローン会社からの郵送物を検索され、借入がバレた

最近では、金融機関や消費者金融もプライバシー保護に配慮し、郵送物の差出人名を「○○センター」や「事務センター」とすることで、直接的にローン会社の名前が記載されないよう工夫しています。しかし、それでも「見慣れない差出人名」に対して家族が疑問を抱き、インターネットで検索することで借入が発覚するケースがあります。

例えば、アコムなら「ACセンター」、レイクなら「SFセンター」、プロミスなら「事務センター」などの名称が使われますが、検索エンジンに入力するとすぐに「消費者金融」関連の情報が表示されるため、家族に借金が知られてしまうリスクがあります。

この問題を回避するには、郵送物をなくすための対策を取ることが重要です。消費者金融の多くは「電子交付サービス」を提供しており、契約書や利用明細をインターネット上で確認できるため、郵送物を一切受け取らずに済みます。カードレスでの契約を選択することで、ローンカードの郵送を回避することも可能です。もし、郵送物が届いてしまった場合は、家族が受け取る前に自分で確認し、速やかに処分することを心掛けましょう。

利用明細や増額案内のハガキが届き、家族が疑問を抱いた

カードローンの契約をした後、利用状況に応じて増額案内のハガキが送られてくることがあります。特に、銀行系カードローンでは利用者の信用情報に基づいて自動的に増額案内を送るケースが多く、本人が特に希望していなくても郵送されてしまうことがあります。

このハガキには、「限度額を○○万円に増額可能」「ご利用状況に応じて金利を引き下げます」などの内容が記載されており、ローンを利用していることが明白になります。家族がこのハガキを目にすると、「なぜこんな案内が届くのか?」と疑問を持ち、借入の事実を問い詰められる可能性が高くなります。

対策として、まず契約時に「利用明細の郵送を停止する」設定を行い、電子交付サービスを利用することが重要です。また、増額案内のハガキについても、カードローン会社によっては「ダイレクトメールの送付を停止する」ことが可能なので、契約後にオペレーターに連絡して設定を変更しておくと良いでしょう。

万が一、ハガキが届いてしまった場合は、「金融機関からのダイレクトメール」と説明することも一つの方法です。ただし、根拠のない説明は逆に不信感を抱かれる原因にもなるため、最初から郵送物を回避する対応を取ることが最善の策です。

住宅ローン審査で借入履歴が発覚し、夫や妻に知られた

住宅ローンの審査を受けた際に、過去や現在の借入履歴が原因で審査に通らず、配偶者に借金が発覚するケースがあります。住宅ローンを申し込む際、銀行や金融機関は申込者の信用情報を必ず確認します。この信用情報には、クレジットカードの利用履歴やローンの借入・返済状況、延滞記録などが含まれます。

夫婦共同名義で住宅ローンを組む場合、どちらか一方に問題があると審査が通らないことがあります。例えば、夫婦のどちらかがカードローンを利用していたり、過去に延滞をしていたりすると、審査時に「信用情報に問題がある」と指摘され、ローンが否決されることがあります。この時点で配偶者に「なぜ審査に落ちたのか?」と問い詰められ、借金の存在が明らかになるケースが多いのです。

また、銀行の担当者から「現在、消費者金融の借入がありますか?」と直接聞かれることもあります。この質問を受けた際に、配偶者と一緒に審査を受けている場合は、隠し通すのが難しくなります。

このようなリスクを回避するには、住宅ローンを申し込む前に自分の信用情報を確認し、もし借入がある場合は可能な限り完済しておくことが重要です。信用情報機関(CICやJICC)に開示請求をすれば、自分のローン履歴を把握することができます。また、審査前にローン会社に相談し、信用情報を整理することも一つの方法です。

ローン契約機に入るところを知人や近所の人に見られた

消費者金融のローン契約機(無人契約機)を利用する際に、知人や近所の人に見られてしまい、借入がバレるケースもあります。無人契約機は、駅前やショッピングモールの近く、大通り沿いに設置されていることが多く、人目につきやすい場所にあるため、誰かに目撃される可能性が高くなります。

特に、昼間や夕方の時間帯は人通りが多いため、入る瞬間や出てくるところを誰かに見られてしまうことが少なくありません。「あの人、消費者金融の契約機に入っていた」と噂が広まってしまうと、職場や家族にも知られてしまうリスクがあります。また、契約機の近くには防犯カメラが設置されていることも多く、思わぬところで証拠が残る可能性もあります。

このようなリスクを避けるためには、無人契約機を利用せず、WEB申し込みで契約を完結させるのが最善の方法です。最近の大手消費者金融は、スマホアプリや公式サイトから申し込みが可能で、必要書類の提出や契約手続きをオンラインで完結させることができます。これにより、人目を気にせずに申し込みができるため、周囲にバレる心配がありません。

どうしてもローン契約機を利用する必要がある場合は、人通りの少ない時間帯を選ぶ、遠方の契約機を利用するなどの対策を取ることも有効です。

長期間の延滞により給料が差し押さえられ、会社にバレた

カードローンの返済を長期間滞納し続けると、最終的には給料が差し押さえられ、職場に借入がバレることになります。一般的に、返済が遅れると最初は電話やメールで督促されますが、それを無視し続けると自宅に督促状が送付され、最終的には裁判所から「支払督促」や「仮執行宣言」が下されます。

この段階で借金を放置すると、債権者(消費者金融や銀行など)は法的手続きを経て給料の差し押さえを行います。給料差し押さえとは、裁判所の命令に基づき、会社の経理担当者に対して「給与の一部を直接債権者へ支払うように指示する」手続きのことです。この手続きが行われると、会社の総務や経理の担当者が借金の事実を知ることになり、最終的には同僚や上司にも知られてしまう可能性が高くなります。

給料が差し押さえられると、月々の手取り額が大幅に減少するため、生活に大きな支障をきたします。また、会社によっては「借金問題を抱えた社員は信用できない」と判断され、解雇されるリスクもあります。特に、公務員や金融業界などの職種では、借金問題があると職場に影響を及ぼす可能性があるため、注意が必要です。

このような事態を回避するには、まず返済が困難になった時点で金融機関に相談することが重要です。多くの消費者金融では、返済スケジュールの変更や、一時的な支払い猶予に応じてくれることがあります。また、債務整理(任意整理・個人再生・自己破産)を検討することで、差し押さえを防ぐ手段もあります。

特に、裁判所からの支払督促が届いた段階で放置せず、弁護士や司法書士に相談することで、給料の差し押さえを回避できる可能性があります。借金問題を放置せず、早めの対応を心掛けることが大切です。

バレずにお金を借りる方法まとめ

カードローンやキャッシングを利用する際に、家族や職場にバレるリスクはさまざまな場面で発生します。特に、在籍確認の電話、郵送物、銀行口座の取引履歴、ローンカードの存在、返済の遅れによる督促などが、借入が発覚する主な原因となります。

結論として、家族や職場にバレずにお金を借りるためには、「在籍確認なし」「郵送物なし」の対応が可能な消費者金融のカードローンを利用するのが最善の方法です。例えば、アイフルやプロミス、SMBCモビットなどの大手消費者金融では、Web完結で申し込むことで在籍確認の電話を省略できたり、契約書類をオンラインで交付することで郵送物をなくすことができます。また、スマホアプリを活用することで、ローンカードなしでの借入や返済も可能になり、財布の中を見られてバレるリスクも避けられます。

さらに、借入後は計画的な返済を心掛けることも重要です。特に、延滞してしまうと督促状が届いたり、最悪の場合、給料差し押さえのリスクも生じるため、返済スケジュールをしっかり管理することが求められます。

家族や職場に知られずにお金を借りたい場合は、事前に各カードローンの特徴を比較し、自分の状況に合った方法を選ぶことが大切です。在籍確認なし・郵送物なしの消費者金融を選ぶことで、プライバシーを守りながら、安全かつスムーズに借入をすることができるでしょう。