人気の高いネット銀行やメガバンクの

おすすめ住宅ローンをご紹介!

住宅ローン借り換え比較(7月最新)

おすすめ人気ランキング 55選

金利、団信特約、諸費用、総支払額などの比較が可能!

- 1おすすめ住宅ローンランキング55選

- ・変動金利ランキング - 11選

- ・固定10年ランキング - 10選

- ・固定20年ランキング - 8選

- ・固定30年ランキング - 10選

- ・固定35年ランキング - 10選

- ・フラット35ランキング - ネット対応2社

- 2住宅ローンの借り換えとは?

- 3最新の主要銀行借り換え金利情報

- 4最新金利で借り換えシミュレーション

- 5住宅ローンを借り換えるメリット

- 6住宅ローンを借り換えるデメリット

- 7住宅ローンの借り換えにかかる手数料

- 8住宅ローン借り換えの流れ

- 9借り換えのおすすめタイミング

- 10借り換え後の住宅ローン控除はどうなる?

- 11住宅ローン借り換えの注意点・失敗パターン

- 12住宅ローン借り換えQ&A

1おすすめ住宅ローンランキング55選

<今月の一推し>

SBI新生銀行です。変動・固定とも金利の優位性、融資率(諸費用も合わせて借入れ)、団信特約(無料)などが挙げられます。

- 変動

金利 - 固定

10年 - 固定

20年 - 固定

30年 - 固定

35年 - フラット

35

変動金利の今月の動向とおすすめ商品総合評価

■今月の変動金利の動向:SBI新生銀行が7/1から金利優遇キャンペーンを実施し、年0.680%から年0.590%まで引下げています。その他の銀行は目立った動きはなく前月から据え置きです。

変動金利はSBI新生銀行がおすすめです。変動、固定ともネット銀行やメガバンクよりも優位性があります。諸費用込み融資(事務手数料含む)や業界では珍しく残りの返済年数を伸ばすことができます。(残り30年→35年で借り換え)

固定10年金利の今月の動向とおすすめ商品総合評価

■今月の固定10年の動向:前月から年0.05%~0.1%程度下がった銀行と一部0.05%程度上がった銀行がありました。

固定10年の最上位はSBI新生銀行です。ネット銀行、メガバンクの中で最上位です。残りの返済期間よりも長い期間(例30年→35年)で借り換えができます。イオン銀行も低金利かつ全疾病保障が無料で付くため人気です。

固定20年金利の今月の動向とおすすめ商品総合評価

■今月の固定20年の動向:前月から年0.05%~0.1%程度下がった銀行と一部0.05%程度上がった銀行がありました。

固定20年もダントツでSBI新生銀行です。低金利に加え、唯一、残りの返済期間よりも長い期間(例30年→35年)で借り換えができます。住信SBIネット銀行も低金利+スゴ団信が特徴で50歳を過ぎてもがん団信の選択ができます。固定20年は20年後の金利上昇リスク、金利優遇幅が小さくなるリスクの2つがありますが、20年でローン残高もかなり減っていることからリスクは限定的と言えます。

固定30年金利の今月の動向とおすすめ商品総合評価

■今月の固定30年の動向:各行によってまちまちで前月から年0.1%下がった銀行、0.2%上がった銀行、前月のまま据え置いた銀行がありました。

固定30年もダントツでSBI新生銀行です。他のネット銀行や大手銀行、フラット35と比べて金利が0.2%~0.9%程度の差があります。また唯一、残りの返済期間よりも長い期間(例25年→30年)で借り換えができます。りそな銀行、みずほ銀行も上位なのでおすすめです。固定30年は将来、金利が上がる心配がなく、毎月の返済額も変わらないので将来の返済計画も立てやすくなります。注意点として返済途中で金利タイプを変更することはできません。

固定35年金利の今月の動向とおすすめ商品総合評価

■今月の固定35年の動向:各行によってまちまちで前月から年0.1%下がった銀行、0.2%上がった銀行、前月のまま据え置いた銀行がありました。

固定35年もダントツでSBI新生銀行です。他のネット銀行や大手銀行、フラット35と比べて金利が0.2%~0.9%程度の差があります。また唯一、残りの返済期間よりも長い期間(例30年→35年)で借り換えができます。りそな銀行、みずほ銀行も上位なのでおすすめです。固定35年は将来、金利が上がる心配がなく、毎月の返済額も変わらないので将来の返済計画も立てやすくなります。注意点として返済途中で金利タイプを変更することはできません。

フラット35金利の今月の動向とおすすめ商品総合評価

■今月のフラット35の動向:前月から年0.05%程度下がりました。

フラット35はARUHI(アルヒ)がおすすめです。Webで手続きすると事務手数料(通常2.2%)が融資金額×1.1%(税込)と大変お得です。残りの返済年数が20年以内の方は「ARUHIフラット35借換 15年~20年」タイプを、21年以上残っている方は「ARUHI スーパーフラット借換 15年~35年」を選択するとお得です。ネット銀行やメガバンクよりも金利が低いです。単身の方や返済期間の短い方は「団信なし」プランも検討する価値はあると思います。団信なしにすると金利が大幅に低くなります。ARUHI スーパーフラット借換:▼0.28%、ARUHIフラット35借換:▼0.20%。ただし万が一のことがあっても残高は残るのでその点は考慮する必要があります。

<スーパーフラット借換で試算>2025年7月時点

団信あり/3000万円/期間30年/年1.69% 月106,300円 総返済額3,827万円

団信なし/3000万円/期間30年/年1.41% 月102,200円 総返済額3,681万円

月々は約4000円、合計約146万円削減できます。

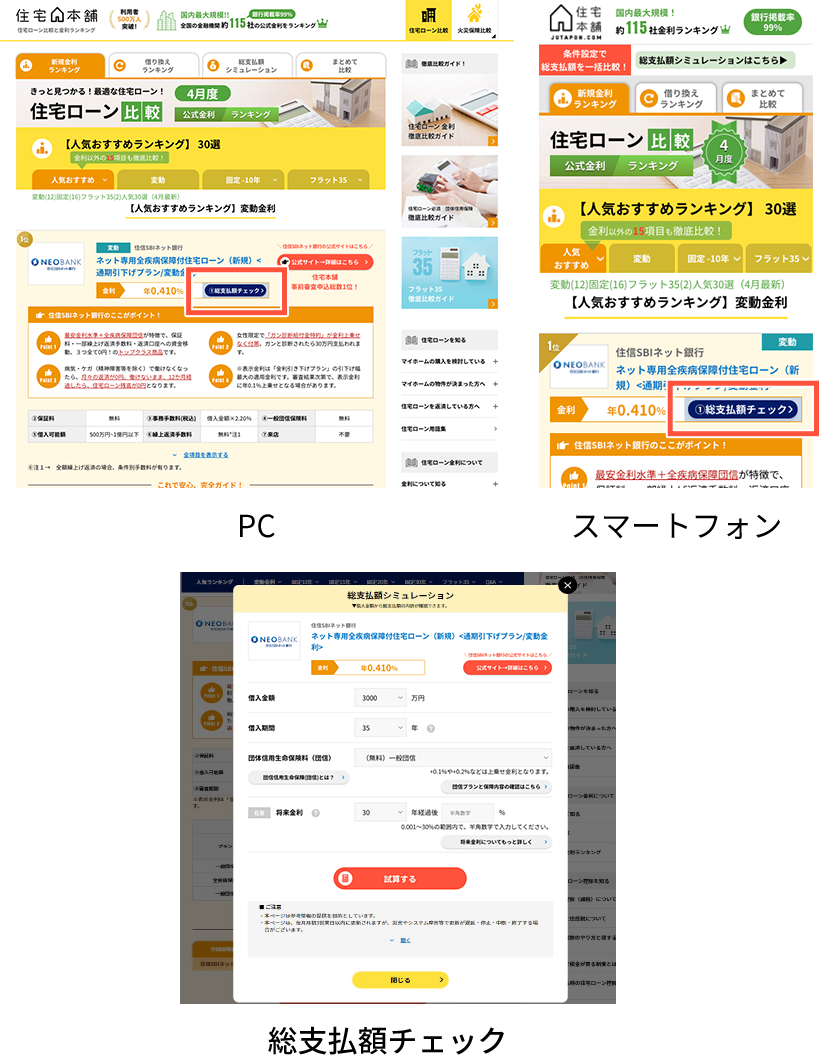

あなたの希望の借入金額・期間を選択して総支払額詳細までチェックしよう!

希望の借入金額と借入期間を選択3000万円,30年の試算が表示されています。(おすすめ人気ランキングに表示中)

住宅ローンを完済するまでにかかる年数です。

希望の借入金額と借入期間を選択

ランキング一覧【通常金利おすすめ順】

2住宅ローンの借り換えとは?

住宅ローンの借り換えとは、新たに住宅ローンを借りて、現在返済中の住宅ローンを一括返済することです。

現在借り入れしている住宅ローンの金利よりも低い金利で借り換えをすることで、返済期間の短縮や、月々の返済額、総支払額を減らすことが可能です。

借り換えは、金利差・残高の多さ、返済期間の長さで減らせる利息の金額は大きくなります。現在の借り入れ状況を踏まえて検討することで、将来支払うはずだった利息を軽減することができるので、メリットは大きいでしょう。

2-1. 住宅ローンの借り換え理由とは?

2022年10月11日に住宅金融支援機構が発表した住宅ローン借換の実態調査では、金利タイプ別の借り換え理由として多かったのは以下となっています。

- 金利が低くなるなら

- 返済額が少なくなるから

- 今後の金利上昇や毎月の返済額増加が不安になったから

借り換え理由は金利タイプごとに差はなく、「①金利が低くなるから」「②返済額が少なくなるから」の回答が多かったです。 また、借り換え後に固定金利・全期間固定金利を選択した人は「今後の金利上昇や毎月の返済額増加が不安になったから」という理由が約20%ほどいました。 この結果から、多くの人が住宅ローンの借り換えによって金利を下げることや返済額の負担を軽減するといったことを期待していることがうかがえるでしょう。

以下では選択した金利タイプ、金利、借り換え時期など、みなさんがどのような借り換えをしたのかが分かりますので、ぜひ参考にしてください。

-

みんなが選んだ金利タイプ(全体)

1位 変動型 49.2% 2位 固定期間選択型 43.9% 3位 全期間固定 6.9%

-

借り換え前の金利(全体)

1位 1%超~1.5%以下 23.2% 2位 0.5%超~1%以下 17.1% 3位 1.5%超~2%以下 14.2% 4位 2%超~2.5%以下 13.4% 5位 3.5%超~ 13.0% 6位 2.5%超~3%以下 7.0% 7位 3%超~3.5%以下 6.0% 8位 0.5%以下 5.9%

-

借り換え後の金利(全体)

1位 0.5%超~1%以下 32.9% 2位 0.5%以下 19.7% 3位 1%超~1.5%以下 16.7% 4位 1.5%超~2%以下 10.7% 5位 2%超~2.5%以下 8.0% 6位 2.5%超~3%以下 4.7% 7位 3.5%超~ 3.8% 8位 3%超~3.5%以下 3.4%

【まとめ】

借り換えで一番選ばれているのは変動金利。次は固定期間選択型と続く。 借り換え前の金利は2.0%以下の人が約半数。借り換え後は1%以下が約半数を占めている

-

変動型で借り換えた人の回答

●借り換え理由

1位 金利が低くなるから 61.9% 2位 返済額が少なくなるから 40.7% 3位 適用金利が上昇し返済額が増加するから 14.1% 4位 今後の金利上昇や毎月の返済額増加が不安になったから 10.8% 5位 金利優遇の優遇幅拡大や返済終了までの通期適用が受けられるから 5.7%

● 何%金利が下がったか

1位 0.5%以下 36.7% 2位 0.5%超~1%以下 34.6% 3位 1%超~1.5%以下 15.3% 4位 1.5%超~2%以下 5.9% 5位 金利は上昇した 4.5% 6位 2%超~ 3.1%

-

固定期間選択型で借り換えた人の回答

●借り換え理由

1位 金利が低くなるから 43.4% 2位 返済額が少なくなるから 32.4% 3位 今後の金利上昇や毎月の返済額増加が不安になったから 23.5% 4位 適用金利が上昇し返済額が増加するから 16.7% 5位 変動金利に移行するのが不安だったから 16.0% ● 何%金利が下がったか

1位 0.5%超~1%以下 29.7% 2位 0.5%以下 27.2% 3位 1%超~1.5%以下 21.2% 4位 1.5%超~2%以下 11.9% 5位 金利は上昇した 7.1% 6位 2%超~ 3.0%

-

全期間固定型で借り換えた人の回答

●借り換え理由

1位 金利が低くなるから 52.2% 2位 返済額が少なくなるから 49.3% 3位 今後の金利上昇や毎月の返済額増加が不安になったから 21.7% 4位 適用金利が上昇し返済額が増加するから 20.3% 5位 金利優遇の優遇幅拡大や返済終了までの通期適用が受けられるから 11.6%

● 何%金利が下がったか

1位 0.5%超~1%以下 31.9% 2位 0.5%以下 27.5% 3位 1%超~1.5%以下 20.3% 4位 金利は上昇した 13.0% 5位 1.5%超~2%以下 5.8% 6位 2%超~ 1.4%

【まとめ】

借り換え理由は金利タイプごとに差はなく、①金利が低くなるなら、②返済額が少なくなるから が圧倒的に多い。 最近は金利だけでなく団信の保障を厚くしたいという理由で借り換えする人も増えている。

-

変動型で借りていた人の回答

● 選んだ金利タイプ

1位 変動型 76.0% 2位 固定期間選択型 20.8% 3位 全期間固定型 3.2%

-

固定期間選択型で借りていた人の回答

● 選んだ金利タイプ

1位 固定期間選択型 70.0% 2位 変動型 27.5% 3位 全期間固定型 2.4%

-

全期間固定型で借りていた人の回答

● 選んだ金利タイプ

1位 変動型 42.3% 2位 全期間固定型 31.7% 3位 固定期間選択型 26.1%

【まとめ】

変動の人は借り換えも変動を選ぶ人が圧倒的。固定期間選択型も同じく借り換えは固定期間選択型を選択している。

全期間固定は金利が比較的高いためか3つに分散されている。

(出典:住宅金融支援機構 「2021年度 住宅ローン借換えの実態調査結果」)

2-2. 同じ銀行で借り換えできる?

現在お借入れしている住宅ローンよりもお得な住宅ローンが同じ銀行内にあるケースはよくあります。

しかし、原則的に同じ銀行内で住宅ローンの借り換えはできません。

稀に同じ銀行でも代理店として扱っているフラット35へ借り換えるというような事例もあります。代理店として扱っている商品であれば可能なケースも存在します。

しかし、基本的に同じ銀行内での借り換えはできませんので、借り換えを検討する際は、別銀行の住宅ローンを検討しましょう。

3最新の主要銀行借り換え金利情報

- 7月度の変動金利は、上昇傾向です。

- 7月度の固定金利は、先月よりも上昇傾向です。

今月の変動金利は、上昇傾向です。また、固定金利では何行かの銀行で金利の変動がありました。

固定金利は、徐々に金利水準が高くなってきており、日銀がマイナス金利政策の導入を決めた2016年1月以来、6年ぶりの高い水準となっています。しかし、今月は固定金利が下がった銀行もありました。

以下では主要銀行の各金利タイプ別で金利動向が確認できるので、チェックしてみてください。

- 変動金利

- 固定10年

- 固定20年

- 固定30年

- 固定35年

主要銀行の変動金利は、目立った動きはなく前月から据え置きです。

変動金利は直近15ヶ月間、ずっと低金利が続いています。

金利だけでなく事務手数料や団体信用生命保険もしっかり比較してお得な住宅ローンを選びましょう。

金利だけでなく事務手数料や団体信用生命保険もしっかり比較してお得な住宅ローンを選びましょう。

金利だけでなく事務手数料や団体信用生命保険もしっかり比較してお得な住宅ローンを選びましょう。

金利だけでなく事務手数料や団体信用生命保険もしっかり比較してお得な住宅ローンを選びましょう。

金利だけでなく事務手数料や団体信用生命保険もしっかり比較してお得な住宅ローンを選びましょう。

- 金利は年率

- auじぶん銀行の変動金利(借換え)は全期間引下げプラン、固定金利は当初期間引下げプランとなります。審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

- ソニー銀行の変動金利は変動セレクト住宅ローン【借り換え】、固定10年20年は固定セレクト住宅ローン【借り換え】、固定30年35年は住宅ローン【借り換え】プランです。

- りそな銀行の表示金利は【融資手数料型】の金利最大引下時の場合です。

- 住信SBIネット銀行、SBIマネープラザ(所属銀行:住信SBIネット銀行)について、審査結果によっては、表示金利に年0.1%~0.3%(SBIマネープラザは年0.1%~0.55%)上乗せとなる場合があります。借入期間を35年超~40年以内でお借入れいただく場合は、ご利用いただく住宅ローン金利に年0.07%、借入期間40年超~50年以内でお借入れいただく場合は年0.15%が上乗せとなります。

- 三菱UFJ銀行の適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

4最新金利で借り換えシミュレーション

住宅ローンを借り換えたら総支払額や利息がどれぐらいお得になるのか、そして毎月の返済額はどれぐらい軽減されるのか、【借り換えシミュレーション】で試算してみましょう。

入力する項目は、主に以下の通りです。

①借入残高(元金)

②ボーナス返済分の残高(元金)

③現在のローン完済予定日

④現在の借入している住宅ローンの金利

これらを入力すると、次の内容が分かります。

①総支払額の低い順の住宅ローン(総支払額ランキング)

②金利の低い順の住宅ローン(金利ランキング)

③毎月支払額の低い順の住宅ローン(毎月支払額ランキング)

④諸費用の低い順の住宅ローン(諸費用ランキング)

借り換えをしたら総支払額がどのぐらい軽減するのかも表示されますので、メリットがどの程度あるか確認してみてください。

「借り換えシミュレーション」はこちらからご確認ください。

5住宅ローンを借り換えるメリット

住宅ローンの借り換えは、以下3つの条件がすべて当てはまる場合、毎月の返済額や総返済額を減額できる可能性が高く、借り換えをするメリットがあると言えます。

- 返済期間が10年以上ある

- 現在の金利が借り換えする金利と1%以上の差がある

- 住宅ローンの残債が1000万円以上ある

上記3つが当てはまれば借り換えメリットがでる可能性は高いのですが、実際は住宅ローンの借り換えに対する意識が高い方もいれば、そうでもない方がいらっしゃいます。

意識が高い方の借り換えは一巡している印象です。

今まで借り換えをしてこなかった方の特徴としては、「よくわからないから、何もしていない」「そもそも、2番の「1%以上の差」があるかどうかわからない」とうものがほとんどです。

セルフチェックのポイントとして下記の要件に当てはまる方は借り換えをぜひ検討してください。

- 住宅ローンを借りてから5~10年以内の方

- 3年以上前に固定金利もしくは、固定と変動のミックスでローンを借りた方

- 3年以上前に借りて、残債3000万円以上、期間25年以上残っている方

- 一般団信の方(死亡保障のみでがんや3大疾病等への保障はなし)

逆にメリットが出にくいのは下記の方です。

- 3年以内に変動金利・0.775%以下でローンを借りている方

- 既にがんや3大疾病保障付きの団信に加入している方

上記の方は借り換えに必要なコストを加味すると、メリットが非常に出にくい方になります。

自分の住宅ローンをチェックするには、住宅ローンの返済予定表をご確認ください。

変動金利で借りた方は、銀行より半年ごとに郵送で案内が送られてきます。

固定金利で借りた方は、住宅ローンを借りたときに固定期間分の返済予定表が送られています。不動産の売買契約書等の書類と一緒に保管しているケースが多いようです。

また、住宅ローンの借り換えは、利息額を減額するだけでなく、金利タイプを変更したい場合や団体信用生命保険の保障を手厚くしたい場合にも活用されたりします。

上手に借り換えすることで大きなメリットを得られるのが、住宅ローンの借り換えです。

5-1. 借り換えで返済額はどれだけお得になるのか

現在のお借入プラン(当初)

| 項目名 | |

|---|---|

| 金利タイプ | 10年固定金利 |

| 借り入れ金利 | 2.475% |

| 当初借入 | 2,800万円 |

| 月額返済 | 99,723円 |

現在のお借入プラン(固定期間終了後)

| 項目名 | |

|---|---|

| 金利タイプ | 変動金利 |

| 借り入れ金利 | 2.275% |

| 当初借入 | 2,182万円 |

| 月額返済 | 97,405円 |

上記ケースの場合、最新の金利水準を知っていれば、大幅に借り換えするメリットがあります。

現在のお借入れプランは変動金利2.275%ですが、最新の金利はネット銀行であれば0.3%~高くても0.5%位です。

つまり、現在の最新金利と比べると7倍~10倍の金利で住宅ローンを借りているという状況です。

「家賃10万円が相場であり、それを知らないがゆえに30~40万円で借りている」というケースはほとんどないと思いますが、住宅ローンの金利については、まだまだこのように最新金利の数倍の金利で借りているという方は少なくありません。

借り換えが成功した場合、毎月返済額と総返済額は下記のように変わります。

| 残債 | 金利 | 月額返済額 | 総返済額 | |

|---|---|---|---|---|

| 現在のプラン | 2,182万円 | 2.275% | 97,405円 | 2,863万円 |

| 借り換え後のプラン | 2,250万円(※2) | 0.497% | 79,771円 | 2,393万円 |

| 差分 | +68万円 | -1.778% | -17,634円 | -470万円 |

※上記は比較計算上、変動金利で今後の金利上昇はなかったという前提で計算しています。

現在借り入れ中の金利も、新しく借り入れる金利も双方変動金利のため、同条件で比較計算しています。

借り換えした瞬間、借入金額は増加しますが、現状よりも毎月返済で17,634円 総返済額で470万円安くなることはほぼ確定します。

これが、住宅ローンを借り換えすることの最大メリットです。

5-2. 借り換えで団体信用生命保険の保障を手厚くできる

通常、住宅ローンを借り入れた後に団体信用生命保険を変更することはできません。

「やっぱりもう少し手厚い保障にしておけばよかった」と思う方も少なくないようです。

しかし、住宅ローンの借り換えをすることによって、団体信用生命保険も保障の手厚いものに再度加入することができます。

保障内容によっては、金利に年0.1%~年0.3%程度上乗せして付帯できる団信もあるので、保障と金利のバランスを考慮して検討してみてください。

※借り換え時の年齢や健康状態によっては新たに団信に加入できないケースもあるので、注意が必要です。

5-3. 金利タイプを変更することが可能

住宅ローンの借り換えでは、現在借り入れしている住宅ローンの金利タイプから、別の金利タイプに変更するが可能です。

マイナス金利の影響で長期固定金利でも1%前後の金利で借り換え可能な金融機関もあります。

現在、変動金利で借り入れしていて将来の金利上昇が不安な場合には、長期固定金利に借り換えることで金利の変動リスクを軽減することもできます。

反対に今後も低金利が続くという予想をしている方は、長期固定金利から金利が低い変動金利に借り換えることを検討してみても良いでしょう。

6住宅ローンを借り換えるデメリット

住宅ローンの借り換えは、デメリットがほとんどありません。

強いてデメリットを上げるのであれば、諸費用がかかることや手続きの手間が面倒なことくらいです。

しかし、住宅ローンの借り換えをした方の中には、諸費用が掛かったとしても総返済額が100~300万円くらい減る方が多くいます。

また、数時間の作業で返済総額が数百万円変わりますので、ご自身の借り入れ状況を確認して借り換えメリットが少しでもあるのであれば借り換えするのがおすすめです。

6-1. 諸費用がかかる

借り換え時に必要となる諸費用の種類には以下があります。

これらの種類は、大部分の住宅ローンに共通して必要となる諸経費です。

- 繰り上げ返済手数料

- 印紙代

- 融資事務手数料

- 抵当権設定登記費用

- 抵当権設定登記手数料

- 住宅ローン保証料

- 団体信用生命保険料

- 火災保険料・地震保険料

諸経費について1つずつそれぞれ解説していきます。

7住宅ローンの借り換えにかかる手数料

●繰り上げ返済手数料

現在借り入れている住宅ローンを完済するための費用です。参考までに主要銀行の繰上げ返済手数料の一覧です。

| ネット銀行 | 繰上げ返済手数料(税込) |

|---|---|

| 住信SBIネット銀行 | 【一部繰上げ】 無料 【全額繰上げ】 変動金利期間中:無料 固定金利特約期間中:33,000円 |

| auじぶん銀行 | 【一部繰上げ】 無料 【全額繰上げ】 変動金利適用中:無料 固定金利適用中:33,000円 |

| ソニー銀行 | 無料 |

| PayPay銀行 | 【一部繰上げ】 インターネット:無料 電話:5,500円 【全額繰上げ】 33,000円 |

| SBI新生銀行 | 【一部繰上げ】 インターネットバンキング:無料 【全額繰上げ】 詳細は銀行へお問合せください |

| イオン銀行 | 【一部繰上げ】 無料 【全額繰上げ】 33,000円 |

| 楽天銀行 | 無料 |

| 都市銀行 | 繰上げ返済手数料(税込) |

|---|---|

| 三菱UFJ銀行 | 【一部繰上げ】 インターネット:無料 電話・テレビ窓口:5,500円 窓口:16,500円 【全額繰上げ」 インターネット:16,500円 電話・テレビ窓口:22,000円 窓口:33,000円 |

| りそな銀行 | 【一部繰上げ】 インターネット:無料 窓口(変動金利・全期間固定):5,500円 窓口(固定金利選択型):33,000円 【全額繰上げ】 インターネット:受付不可 窓口(変動金利・全期間固定):11,000円 窓口(固定金利選択型):33,000円 |

| みずほ銀行 | 【一部繰上げ】 インターネットバンキング:無料 店舗:33,000円 【全額繰上げ】 33,000円 |

| 三井住友銀行 | 【一部繰上げ】 インターネットバンキング:無料 窓口(専用パソコン):5,500円 窓口(書面):16,500円 【全額繰上げ】 インターネットバンキング:5,500円 窓口(専用パソコン):11,000円 窓口(書面):22,000円 |

| フラット35 | 繰上げ返済手数料(税込) |

|---|---|

| 住信SBIネット銀行 (保証型) | 【一部繰上げ】 無料 【全額繰上げ】 33,000円 |

| 住信SBIネット銀行 (買取型) | 無料 |

| ARUHI (保証型) | 【一部繰上げ】 インターネット:無料 電話・郵送(期間短縮型):11,000円 電話・郵送(返済額軽減型):33,000円 【全額繰上げ】 電話・郵送:55,000円 |

| ARUHI (買取型) | 無料 |

| 対面型銀行代理業 | 繰上げ返済手数料(税込) |

|---|---|

| SBIマネープラザ 「所属銀行:住信SBIネット銀行」 | 【一部繰上げ】 無料 【全額繰上げ】 変動金利期間中:無料 固定金利特約期間中:33,000円 |

●印紙代

金融機関と「金銭消費貸借契約書」を結ぶ際に、住宅ローンの金額に応じた印紙税が必要となってきます。1,000万円超5,000万円以下なら2万円、5,000万円超1億円以下であれば6万円の印紙税が必要です。

●融資事務手数料

金融機関に支払う手数料のことで、金利とは別に必要な費用です。定額制と定率性の二種類があり、定率性の方が適用される金利が低い特徴があります。ただ事務手数料や登記費用は一緒に借入れできる金融機関がほとんどなので、必ずしも手持ち資金を拠出する必要はない、ということですね。

| ネット銀行 | 事務手数料/保証料(税込) | 事務手数料、登記費用等 諸費用の借入れ |

|---|---|---|

| 住信SBIネット銀行 | 借入金額×2.2% | 可 |

| auじぶん銀行 | 借入金額×2.2% | 可 |

| ソニー銀行 | ①借入金額×2.2% ②一律44,000円 | 可 |

| PayPay銀行 | 借入金額×2.2% | 可 |

| SBI新生銀行 | 借入金額×2.2% | 可 |

| イオン銀行 | ①借入金額×2.2% ②110,000円(年0.20%上乗せ) | 可 |

| 楽天銀行 | 330,000円 | 可 |

| 都市銀行 | 事務手数料/保証料(税込) | 事務手数料、登記費用等 諸費用の借入れ |

|---|---|---|

| 三菱UFJ銀行 | 借入金額×2.2% | 可 |

| りそな銀行※ | 借入金額×2.2%+55,000円 | 可 |

| みずほ銀行 | ①借入金額×2.2% +33,000円 ②保証料前払い+33,000円 ③金利年0.2%上乗せ+33,000円 | 可 |

| 三井住友銀行 | 借入金額×2.2% | ー |

| フラット35 | 事務手数料/保証料(税込) | 事務手数料、登記費用等 諸費用の借入れ |

|---|---|---|

| 住信SBIネット銀行(保証型) | 借入金額×2.2% | 可 |

| 住信SBIネット銀行(買取型) | 借入金額×0.99% | 可 |

| アルヒ(保証型) | 借入金額×2.2% | 可 |

| アルヒ(買取型) | 借入金額×1.1% | 可 |

| 対面型銀行代理業 | 事務手数料/保証料(税込) | 事務手数料、登記費用等 諸費用の借入れ |

|---|---|---|

| SBIマネープラザ 「所属銀行:住信SBIネット銀行」 | 借入金額×2.2% | 可 |

事務手数料含めた諸費用も借入れした場合の試算

諸費用を自己資金で支払った場合と、借入れした場合でシミュレーションしてみました。結論として、トータルで支払う金額に大きな差はないため、低金利の今は諸費用も借入れしたほうが有利と言えそうです。

【3,000万円】

地方銀行→住信SBIネット銀行

変動金利→変動金利

諸費用:自己資金で支払った場合、諸費用も借入れした場合で試算

2025年4月現在

| 借換え前 | 借り換え後 | |

| 自己資金で諸費用を支払い | 諸費用も借入れ | |

| 諸費用 | ||

| – | 約90万円 | |

| 残高(借入金額) | ||

| 3,000万円 | 3,000万円 | 3,090万円 |

| 毎月支払額 | ||

| 97,528円 | 88,420円 | 91,072円 |

| 差異 | ▲9,108円 | ▲6,485円 |

| 総支払額(諸費用含む) | ||

| 約3,511万円 | 約3,273万円 | 約3,278万円 |

| 差異 | ▲約237万円 | ▲約233万円 |

| 借入先 | ||

| 地方銀行 | 住信SBIネット銀行 | |

| 金利タイプ | ||

| 変動金利 | 変動金利 | |

| 金利(年) | ||

| 1.075% | 0.398% | |

| 残り返済年数 | ||

| 30年 | 30年 | |

| 団体信用生命保険(団信) | ||

| 一般団信 | 一般団信+全疾病保障(金利上乗せなし) | |

●抵当権設定登記費用

抵当権とはローンの返済ができなくなった時に、土地や建物で支払う約束をすることで、金融機関が抵当権者になります。この抵当権の設定に費用が必要で、ローンで借りたお金の0.1%ほどが必要になります。

●抵当権設定登記手数料

抵当権設定の手続きを代行する司法書士へ支払う費用のことです。一般的には5万円前後が相場ですが、司法書士により異なります。

●住宅ローン保証料

住宅ローンの支払いができなくなった場合に、信用保証会社に代わりに支払ってもらうための保証料です。ネット銀行やメガバンクの場合、保証料は無料の所が多い傾向です。

●団体信用生命保険料

住宅ローンの借主が死亡もしくは高度障害になった場合に、ローンを一括で返済するための生命保険の費用です。銀行で借りる住宅ローンは、団信の加入が必須(フラット35は任意)となっていて、その保険料は金利に含まれていること(無料)が一般的です。

●火災保険料・地震保険料

火災や自然災害、地震や津波に備えて加入する保険に必要な費用です。基本的に住宅ローンと火災保険は別々なので借り換えしても火災保険はそのまま継続できます。

ただし質権設定している場合は借り換えと同時に解除する必要があるので事前に連絡することをおすすめます。

7-1. 事務手数料と保証料の違いに注目

諸費用には、借入先の金融機関によって料金がほぼ変わらないものと、金額が大きく異なるものがあります。 借入先の金融機関によって金額が変わらないものとしては、「印紙税」「司法書士報酬」「登録免許税」があります。これらの費用は、どの金融機関で借り入れてもほぼ等しく発生するものです。

一方、借入先の金融機関によって金額が大きく異なるものとして「事務手数料」「保証料」「団体信用生命保険料」があります。特に「事務手数料」「保証料」は金融機関により大きく異なってきます。

金融機関によって変わらないもの:「印紙税」「司法書士報酬」「登録免許税」 金融機関によって変わるもの:「事務手数料」「保証料」「団体信用生命保険料」 事務手数料は最少33,000円∼最大で借入金額の2.2%(借入金額3,000万円の場合、事務手数料66万円)かかります。

保証料は最少0円ですが、高いところで金利に上乗せで0.2%、もしくは借入時におおよそ借入金額×2.2%(税込)かかる金融機関もあります。 一般的に事務手数料が高い金融機関は保証料が安く、事務手数料が安いところは保証料が高くなっています。(※事務手数料は期間限定として、手数料無料キャンペーンを行う金融機関もあります)

もちろん、事務手数料と保証料の両方が最小レベルの銀行もあります。しかし、その場合は金利が高めなことが多いです。借入金額の少ない方(目安:~1,800万円)は「諸費用安め」の金融機関を、一方、借入金額が大きい人(目安:1,800万円∼)は“金利が低め”の金融機関を選ぶことで、よりメリットが出やすくなります。

借入金額の少ない方(目安:∼1,800万円まで):「諸費用安め」の金融機関

借入金額が大きい人(目安:1,800万円以上):「金利が低め」の金融機関

ただし、途中で全額繰上げ返済した場合、保証料は返金がありますが(一括前払いの場合)、事務手数料には返金がないという大きな違いもあります。

保証料一括前払いは向こう30年分の保証料を支払うので、20年で完済すれば残り10年分の保証料が戻ることになります。

借換え後、繰り上げ返済をする予定がある人は、保証料型の金融機関を選んだ方が、将来的な返金でメリットが出る可能性もあります。

7-2. 手続きの手間がかかる

借り換えの場合でも、新規借入時と同様に住宅ローンを借り入れするための必要書類の提出、審査、各種手続きが必要となります。

さらに審査承認後も契約書類や司法書士との抵当権設定・抹消手続きに関する面談が必要になるので、手続きの手間は大幅に増えてしまいます。

どれも時間が取られてしまうので、時間に余裕のある人でない限りはまとまった時間の確保が必要になるでしょう。

審査時の必要書類は以下になります。

▼本人確認用書類

- 運転免許証まはパスポート ※両面のコピー

- 住民票の写し※世帯全員分かつ続柄ありのもの

- 健康保険証のコピー※両面のコピー

▼収入証明書類

《給与所得者》 確定申告なし

- 前年度分の源泉徴収票→勤務先

- 前年度分の住民税課税証明書または課税証明書のいづれか→勤務先or市区町村役場

※会社役員の場合、決算書一式3期分→勤務先

《給与所得者》 確定申告あり

- 前年度分の源泉徴収票→勤務先

- 前年度分の住民税課税証明書または課税証明書のいづれか→勤務先or市区町村役場

- 確定申告書一式直近のもの→お客様控え

- 納税証明書直近のもの→税務署

※会社役員の場合、決算書一式3期分→勤務先

《個人事業者》

- 確定申告書一式3期分→お客様控え

- 納税証明書直近3期分→税務署

▼返済状況確認書類

- 住宅ローンの返済(償還)予定表→お客様控えor現在の借入先

- 返済用口座通帳のコピー。直近6カ月分の返済が確認できるページ

▼物件関係書類

- 不動産売買契約書全ページのコピー

- 重要事項説明書全ページのコピー

- 工事請負契約書全ページのコピー

- 間取図・平面図のコピー

- 建築確認済証のコピー

- 物件のパンフレット・チラシなどのコピー

→すべてお客様控えo不動産会社

▼団体信用生命保険関連書類※借入希望額5,000万円を超える場合

- 健康診断結果証明書原本→銀行HPからダウンロード

金融機関によって必要なものが異なりますので、検討している借換先に相談してみましょう。

8住宅ローン借り換えの流れ

ほとんどの金融機関で下のような流れになります。少し細かく解説したのでチェックしてみましょう。

▼STEP1 借り換え先金融機関選択

新規の借り入れで審査に通っていても、その後のご本人の状況次第で審査に通らないこともあります。住宅ローンの審査基準は、金融機関によって異なります。

いくつかの金融機関へ事前審査(仮審査)を依頼することをおすすめします。ほとんどの金融機関では、ホームページから事前審査(仮審査)の申し込みをすることができます。

▼STEP2 事前審査申込み

年齢・返済負担率・担保評価・勤続年数・健康状態・年収などから、本審査に進むための事前審査がされます。

事前審査(仮審査)の結果は電話やメールもしくは郵送で受け取ります。

▼STEP3 本審査申込み(書類提出)

事前審査に通ったら、ようやく本審査に進みます。

複数の金融機関で審査通過の結果を受けた場合は、ここで1つの金融機関を決めてから本審査に進みます。

この本審査で書類一式を提出することになりますが、郵送のみ、アップロード対応など金融機関によって違いがあります。

▼STEP4 全額繰上返済申込み

現在住宅ローンを返済中の金融機関に借り換えする旨を伝え、全額繰上返済の手続きをします。

≪主な手続きの流れ≫

借り入れ中の金融機関等へ全額繰り上げ返済する旨を連絡

↓

金融機関等より返済金額の試算結果が届く

↓

試算結果確認と全額繰り上げ返済の申請書を提出

▼STEP5 契約手続き

金融機関の必要書類等を提出し、契約手続きを行います。 WEB契約に対応している金融機関の場合、収入印紙が不要になりますのでおすすめです。

▼STEP6 融資実行

元の借り入れしていた銀行などの金融機関への全額繰り上げ返済が完了したら、次は抵当権の抹消登記と設定登記を行います。

実際の登記手続きは金融機関が指定する司法書士に依頼します。

≪登記の順序≫

旧・金融機関への抵当権の抹消登記⇒新・金融機関への抵当権の設定登記

9借り換えのおすすめタイミング

ここでは借り換えのタイミングはいつがよいか、具体的な時期についてまとめてみました。時期を誤ると借り換えしないほうが良かった、なんてことにもなりかねないのでチェックしておきましょう。

▼借入時より0.5%~1%以上金利が下がっている時

借り換えで得をする金利差の目安は0.5%~1%以上です。1%の金利の引き下げの場合、100万円単位の節約となることもあります。

住宅本舗では、借換えした際のシミュレーション(https://www.jutapon.com/homeloan_karikae/) ができるので一度現在の金利と併せてシミュレーションしてみてはいかがでしょうか。

▼転職などで収入が変化する前

住宅ローンの審査において、年収や職業、勤続年数は重要な判断基準項目です。年収が下がってしまった場合は特にリスクが大きくなるため、転職前に借換えすることをおススメします。

▼金利が上昇しそうな時

返済負担を抑えるための借り換え時期は、金利が下降しているときです。将来金利を予測することは難しいですが、金利が上昇した場合に返済額がどう変化するかを想定し、対処法を事前に準備しておくことが大切です。

▼ライフプランが変化する時

子供が生まれたり、進学する場合などは今までの生活より家計に負担がかかることになります。また、ライフステージが変わるタイミングで、団信などの補償内容を見直すことも重要です。

▼残り返済期間が20年以上ある時

借換え時に一番分かりやすいのは金利ですが、借換えにはローンの残高や返済期間も関係します。

残りの返済期間が短いと、借換以降に軽減できる利息が少なくなるため、支払利息の軽減メリットが借換えにかかる費用をカバーできないことが多くなりますので注意しましょう。

10借り換え後の住宅ローン控除はどうなる?

住宅ローンの借り換えは、既に借り入れしているローンの完済のための借り入れに該当し、原則、住宅ローン控除の対象とはなりません。

国税庁では、住宅ローン控除の対象となる住宅ローンとはマイホームの購入や増改築のために必要な資金の借り入れでなければならないとしているからです。

上記のように借り換えした場合、原則これまで受けていた住宅ローン控除は受けられなくなります。

しかし、そのような場合でも一定の要件を満たすことで、引き続き住宅ローン控除を受けられるケースがあることも併せて明記されています。

10-1. 借り換え後も住宅ローン控除を受けるには

住宅ローン返済中の方が借り換えを行う場合で、借り換え後に住宅ローン控除を受けるためには一定の要件を満たす必要があります。

借り換え後に住宅ローン控除が受けられるケースでは、

- 借り換え前に控除を受けていた方が引き続き適用を受ける場合

- 住宅ローン控除を受けていなかった方が借り換えにより要件を満たすようになったことで適用対象になる場合

とあります。

それぞれのケースについて住宅ローン控除を受けるための要件についてご紹介します。

10-2. 借り換え前から控除を受け、引き続き適用を受ける場合

借り換え前に控除を受けていた方が引き続き控除の適用を受ける条件は、

借り換え直前の住宅ローンの返済期間が10年以上ある人が借り換えをした場合になります。

以下の要件を満たすことで引き続き控除を受けることができます。

- 借り換えした住宅ローン等が借り換え直前の住宅ローン等の返済であることが明らかであること

- 借り換えした住宅ローン等の返済期間が10年以上あることなど、住宅ローン控除の要件を満たしていること

尚、この適用がある場合でも住宅ローンを受けられる期間に変更はありません。

したがって、控除を受けられる期間は借り換えから10年間ではなく、マイホームに実際に住むこととなったときから10年間です。

例えば、借り換え直前の住宅ローンの住宅ローン控除が4年経過した後に借り換えを行った場合、

控除期間である10年から4年差し引いた6年が借り換え後の控除期間になります。

| 控除期間 | |

|---|---|

| 住宅ローン新規借り入れ | 4年間 |

| 住宅ローン借り換え後 | 6年間の控除 |

10-3. 借り換え後に住宅ローン控除の要件を満たしている場合

借り換え直前の住宅ローンの返済期間が10年未満の場合(※つなぎ融資を含む)や金融機関等から借り入れせず、両親や親類、知人などから借り入れた場合でも、その後、返済期間10年以上の住宅ローンに借り換えることで、これまで受けられなかった住宅ローン控除が受けられるようになります。

その他の要件については、10年以上の場合と同様(①と②)です。

※つなぎ融資とは、融資を受ける前に土地取得費用や工事費などを払わなくてはならないときに一時的に民間金融機関から借り入れるローンのことをいいます。

マイホームの物件の所有権・抵当権を登記した後でなければ、融資を受けられないようなフラット35などで借り入れをする場合に利用されています。

10-4. 借り換え後の住宅ローン残高とは

住宅ローンの借り換えで、借り換え直前のローン残高に加えて諸費用も一緒に借り換えをする場合、

「①借り換え直前の借入金額 < 借り換え後の新たな借入金額」となるケースがあります。

逆に諸費用を含めない場合は、「②借り換え直前の借入金額 ≧ 借り換え後の新たな借入金額」で借り換えをするケースも考えられます。

2つのケースでは住宅ローン控除の対象となるローン残高が異なります。

それぞれのローン残高の金額は以下の方法で求めます。

- ①(A)<(B)の場合 → (B)の年末残高×(A)÷(B)

- ②(A)≧(B)の場合 → 住宅ローン控除の対象となる残高は(B)の年末残高

借り換え直前の住宅ローン残高を(A)、借り換え後の新たな住宅ローン等の借入金額を(B)とします。

- 借り換え直前の住宅ローン残高2,000万円(A)

- 借換後の新た住宅ローン等の借入金額3,000万円(B)

2000万円<3000万円 → 3,000万円(B)×2,000万円(A)÷3,000万円(B)=住宅ローン残高2,000万円

このように借り換え後の借入金額が借り換え前のローン残高より多くても少なくても要件さえ満たせば住宅ローン控除は受けることができます。

10-5. 借り換え後の住宅ローン控除適用する2つのポイント

借り換えでも住宅ローン控除が受けることができる条件として以下があります。

借り換え前に控除を受けていた方が引き続き適用を受ける場合

住宅ローン控除を受けていなかった方が借り換えにより要件を満たすようになったことで適用対象になる場合

控除の対象となる借り換えの残高がどれくらいになるかは、先述の計算方法を利用して確認してみましょう。

住宅ローン控除のメリットを活用したいと考えている方は、借り換えしても条件が合えば控除の対象となるケースがあるので、もう一度ご自身のケースを見直してみましょう。

11住宅ローン借り換えの注意点・失敗パターン

住宅ローンの借り換えの時はここに注意しないと失敗するかも!?

5つのポイントにしぼって解説します。

住宅ローンの借り換え時の注意点5つは以下です。

- 実質金利でシミュレーション

- 住宅ローンの借り換えも審査が必要

- 借り換え時にも諸費用がかかる

- 金利タイプの変更に注意

- 住宅ローンの借り換えの目的をはっきりさせる

それぞれ解説します。

11-1. 実質金利でシミュレーション

借り換えに際しては金利だけに目がいきがちですが、諸費用も含めてシミュレーションすることが大切です。

住宅ローンの借り換えでは多くの人が期待しているように、今のような低金利においては借り入れから1年後の借り換えでも金利差次第では総返済額を軽減できるケースがあります。

しかし、借り換えには新規で借り入れする場合とほぼ同様の諸費用がかかります。

借り換えのシミュレーションは各銀行などの金融機関のHPから簡単にできますが、その際忘れてならないのがこの諸費用です。諸費用抜きで試算しても本当の借り換えの効果は見えてきません。

さらに銀行などの金融機関によって借り換えに必要な諸費用が異なりますので、それら諸費用を含んだ実質金利で総返済額を比較することが重要です。

借り換えの諸費用の中でも

- 保証料

- 融資事務手数料

- 団体信用生命保険料(団信)

の3つは負担が大きい費用といえます。

保証料と事務手数料については借入金額や各金融機関によって、かかる金額が異なります。

みずほ銀行の保証料と・融資事務手数料を例に挙げてみます。

【住宅ローン借り換え時に必要な保証料と諸費用】

| 保証料 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 外枠方式※ | 85,440円~299,090円 | 76,060円~266,330円 |

| 内枠方式 | 金利上乗せ0.2% | 金利上乗せ0.2% |

| 事務手数料 | 33,000円 | 33,000円 |

※外枠方式は借入時に一括して前払いする方法で、上記金額は借入金額1,000万円、返済期間10年の場合に必要な金額です。

みずほ銀行の場合、団体信用生命保険料は銀行が負担することになります。みずほ銀行に限らず、一般的に団体信用生命保険料は銀行などの金融機関等が負担しています。

11-2. 住宅ローンの借り換えも審査が必要

住宅ローンの借り換えをする時は新規で借り入れする時と同様に審査があります。

新規の借り入れと異なる点は、借り換え先の審査に通った場合、現在借り入れしている金融機関等に連絡して借入金の全額返済の手続きをしなければならないことです。

住宅ローンの借り換え審査で注意すること

借り換え審査を申し込む際には次の点に気をつけましょう。

- 財形住宅融資などの公的住宅ローンへ借り換えはできない

- 借り換え申請時に健康状態が悪化していると、借り入れ条件である団体信用生命保険に加入ができないため、借り換えができない場合がある

- 車のローンや教育ローンなど他のローンの借り入れにより返済負担率(※)が増えている場合も借り換えの審査が通りにくいケースがある

※返済負担率とは年収に占める住宅ローン返済額の割合です。

各金融機関では融資の条件として返済負担率の上限を定めています。フラット35では、返済負担率が年収400万円未満の場合30%以下、400万円以上で35%以下という基準があります。

返済負担率が上限以下でも今後の生活に支障が出そうな場合は注意が必要です。

11-3. 借り換え時にも諸費用がかかる

借り換えでは審査だけでなく新規の借り入れ同様に諸費用がかかります。

総返済額を減らすために借り換えを行う場合、諸費用の金額によっては思ったほど総返済額が軽減されず、逆に増えてしまうケースがあります。

金融機関等に提示されている金利だけでなく諸費用も含んだ実質金利で借り入れ後の総返済額の軽減効果をシミュレーションする必要があります。

諸費用の中で負担が大きいのが保証料、事務手数料、団体信用生命保険料です。

保証料については、ネット銀行では無料とするところが多く、事務手数料については、3大メガバンクでは33,000円としていて、ネット銀行は借入金額に対しての率2.20%を採用しているところが多いようです。

※各金融機関のHPで公開されている資料より作成

※融資事務手数料は別途、印紙代、登記費用等の実費がかかります。

団体信用生命保険料については、民間の金融機関では無料にしているところが多く、フラット35では加入は任意です。

団体信用生命保険料の目安としては、借入金1,000万円あたり初年度35,800円となっています。(返済期間40年未満、元利均等返済の場合)

諸費用にかかる金額によっては、借り換え前より総返済額が増えてしまうケースもあるので、注意が必要です。

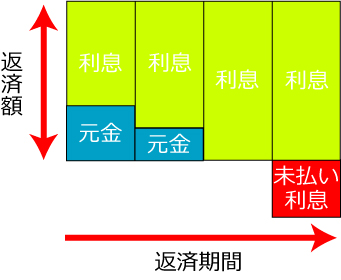

11-4. 金利タイプの変更に注意

住宅ローンの借り換えを変動金利や固定期間選択の金利タイプで実行した方は、金利上昇リスクがあることを念頭に置いておく必要があります。

住宅ローン金利は、固定金利より変動金利の方が低く設定されています。

固定期間選択型の金利も固定期間が長いほど金利が高く、短いほど低く設定されています。住宅ローンは、金利が低い変動金利を選ぶ方が多いようですが、金利上昇リスクがあることを忘れてはなりません。

変動金利の金利見直しは通常年2回で、実際の返済金額の変更は5年ごと(元利均等返済の場合)に行われます。

ローン返済中に金利が上昇した場合、返済金額の変更をするわけにはいかないため、上昇分は毎月の返済額の中で調整されます。

仮に金利が上昇し続けた場合には毎月返済額の金額がすべて利息分となり、さらに上昇すると毎月返済額を超えて利息が発生する可能性があります。

この超えた部分を未払い利息といい、毎月の返済額とは別に支払わなければならないローンになります。

【未払い利息の仕組み】

ただし、未払い利息が発生した場合でも返済額の増加には上限が設けられていて、元の返済額の1.25倍までとなります。例えば毎月返済額を10万円とすると、金利が上昇した場合でも毎月の返済額は12.5万円が上限です。

毎月の返済額に上限が設けられていても、利息の負担が増加した場合は元金の返済が遅れることになり、最終的には総返済額が多くなることがあります。

借り換えの金利競争が続く中、各金融機関は手数料を安くしたり、その他様々なサービスを付けたりしています。

金利の低さだけにとらわれず、諸費用や各金融機関で提供しているサービスなども考慮して借り換えを検討するとよいでしょう。

11-5. 住宅ローンの借り換えの目的をはっきりさせる

住宅金融支援機構の『2020年度民間住宅ローン借り換えの実態調査』によると、住宅ローンの借り換え理由のうち「金利が低くなるから」と「返済額が少なくなるから」が50%以上を超えています。

この結果から住宅ローンの借り換えの目的を返済額の減少としている人が多いことが分かります。

一方、同調査の『借り換えによる適用金利の変化』の結果においてはどの金利タイプでも約8割の人が借り換えによって金利が低下しています。

しかし、その中で注目すべき点は、逆に金利が上昇している人が約0.5割ほどいるという点です。

この結果を受けて考えられるのは、住宅ローンの借り換えにより返済額が減らなくても、固定金利で金利上昇リスクのない返済をしたいと思っている人がマイナス金利導入前にも関わらず一定数いたということです。

変動金利から固定金利への変更により多少返済額が増えても今後の金利上昇を気にせず、安心した生活設計ができるようになります。

住宅ローンの借り換えを行う時には総返済額を減らしたいのか、金利上昇リスクをおさえたいのかなど、目的に沿って今後の生活に影響のないように返済計画を立てることが重要です。

▼今後に備えて返済期間を短くする

住宅購入時の年齢にもよりますが、完済時の年齢が70歳を超えている人も少なくないはず。

ただ、幸せな老後のためにも、退職金をあてにしたり、65歳以降も働くことを前提にするのではなく、65歳で完済できるよう、返済期間を圧縮しておきましょう。

もしかすると、毎月返済額は変わらない、場合によっては少し増えるケースもあるかもしれませんが、

その分、利息の節約効果は大! 「いつか繰り上げ返済をしなくては……」というプレッシャーからも開放されるので、一石二鳥ならず一石三鳥にもなります。

▼総支払額を減らす

総支払額を減らせるかどうかは、同じ金利タイプで比較することが重要です。

現在の金利タイプと同じ住宅ローンで、より金利が低いものがあるなら、総返済額の軽減につながりますから、借り換えをする価値が十分にあると言えます。

とはいえ金利タイプの異なる住宅ローンで比較しても、それは目先だけのことで、長い目で見ると逆に総支払額が増えてしまうこともあり得ますから、十分に注意しましょう。

変動金利型に借り換える場合には、将来の金利情勢も加味して考える必要もあります。

例えば、全期間固定型から変動金利型へ借り換えをしたとすると、毎月の返済額は減りますが、変動金利型の一般的に半年ごとに金利、5年ごとに返済額が見直しされるため、将来の総返済額がいくらになるかを比較することはできません。

▼残り期間の金利上昇リスクを抑える

残り期間の金利を固定化するタイプとして、固定金利選択型と全期間固定金利があります。

固定金利選択型では、最初の一定期間は固定金利ですが、一定期間を過ぎると変動金利へと変わったり、固定金利か変動金利かを選択できる金融機関があります。

将来の金利に左右されることなく、資金計画が立てやすくなる一方で、変動金利よりも一般的に金利が高く設定されているので、借り換え後の金利の負担が大きくなります。

固定金利選択型では、当初固定期間が終了して選択するときにはすでに金利が高くなっている可能性もあるため、注意が必要です。

借り換えは目的に対してメリットがあるかチェックをしましょう

住宅ローン借り換えのポイントを5つご紹介しました。

- 実質金利でシミュレーションする

- 借り換えも審査が必要

- 借り換え時にも諸費用が必要

- 金利タイプ変更は金利上昇リスクも

- 総支払額を減らすか金利上昇リスクを抑えるか

一口に住宅ローンの借り換えと言っても審査や諸費用が発生します。

またシミュレーションして借り換えメリットが有るかどうかも確認する必要があるでしょう。

借り換えをする際には総支払額を減らしたいのか、金利上昇リスクを抑えたいのか、返済期間を縮めたいのか、等目的をもって進める必要があります。

12 住宅ローン借り換えQ&A

SBI新生銀行です。金利は業界最低水準なので申し分ありません。事務手数料は借入額×2.2%の定率型と一律5.5万円の定額型から選択可。団信は安心保障団信(介護保障)が無料で付帯されます。

SBI新生銀行です。金利は業界最低水準なので申し分ありません。団信は安心保障団信(介護保障)が無料で付帯されます。

SBI新生銀行です。金利は業界最低水準なので申し分ありません。団信は安心保障団信(介護保障)が無料で付帯されます。

全期間固定金利35年はSBI新生銀行です。金利は業界最低水準なので申し分ありません。団信は安心保障団信(介護保障)が無料で付帯されます。

フラット35のおすすめ人気住宅ローン1位は「ARUHI」です。 おすすめ4つのポイントは、①フラット35 14年連続シェアNo.1。固定金利だから将来金利が上がる心配なし ②自営業、転職したばかりの方にも人気。事前審査は最短当日のスピード審査 ③すべてのプランで団信の加入・不加入を自由に選択できるのはアルヒだけ ④保証人不要、繰上返済手数料無料。返済口座は全国1000以上の金融機関から選択可能となります。

※2010年度-2023年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2024年3月末現在、ARUHI調べ)

①どこまでの病気に備えるか(保障内容)、②上乗せ金利(コスト)大きくこの2つです。 「がん」に備えるなら「がん保障」、脳卒中・心筋梗塞も加えるなら「3大疾病保障」、糖尿病や肝疾患もというなら「7大疾病保障」など様々ありますが、保障を厚くすればその分、年0.2%~0.3%程度の金利が上乗せされます。 安心を求めて保障を厚くした結果、月々の返済が大変になっては本末転倒なので保障とコストのバランスが重要です。健康だし大きな病気に罹るリスクは少ない、余計なコストも掛けたくないと考えるなら一般団信で十分とも言えます。

1位 auじぶん銀行(一般団信+がん50%保障+全疾病保障)【金利上乗せなし】 保険料0円で一般団信に加え、がん50%保障団信、全疾病保障、月次返済保障が付く

2位 住信SBIネット銀行(一般団信+全疾病)【金利上乗せなし】 病気やケガで働けなくなったら月々の支払いは保険でカバー

3位 ソニー銀行(一般団信+がん50%保障団信)【金利年上乗せなし】 がんに備えるならソニー銀行。手厚い保障をラインナップ。

住宅ローンの金利もネット銀行ならではの水準で且つ、上記の団信プランがすべて保険料無料の金利上乗せなしで加入できる団信のため、多く利用されているプランです。

住宅ローンの比較ポイントは金利、総支払額、保証料、事務手数料、団体信用生命保険料がメインとなります。ただ金利が安ければ良い、総支払額が安ければ良いという訳でもなく団信の保障内容などもしっかり比較する必要があります。 銀行ごとに用意している団体信用生命保険は上乗せ金利に違いがあり、同じ保障プランでも保障内容が少し変わってきますので、しっかり保障内容を比較しましょう。

はい、可能です。事務手数料や印紙代、登記費用も借入れすることが可能です。

住宅ローンの借り換えは、以下3つの条件がすべて当てはまる場合、毎月の返済額や総返済額を減額できる可能性が高く、借り換えをするメリットがあると言えます。

④ 返済期間が10年以上ある

⑤ 現在の金利が借り換えする金利と1%以上の差がある

住宅ローンの残債が1000万円以上ある

住宅ローンの借り換えは、デメリットがほとんどありません。

強いてデメリットを上げるのであれば、諸費用がかかることや手続きの手間が面倒なことくらいです。

現在借り入れしている金利や期間に対して、借り換えする住宅ローンによって、月々の返済額・総支払額が変わります。

例えば、返済残期間20年・住宅ローン残高3,000万円で金利差が1%ある場合

現在 金利:年1.4%→月々の返済額:143,388円 総返済額:34,708,127円

借換え後 金利:年0.4%→月々の返済額:130,087円 総返済額:32,120,995円

月々13,301円、総返済額2,587,132円の利息軽減効果があります。

※本シミュレーションは、ご入力内容および各金融機関ホームページの掲載情報をもとに当社が設定する独自の前提条件にもとづいて、返済額等を試算するものです。

※試算結果はあくまでも参考目安の簡易的なシミュレーションであり、実際に借り入れを受ける際に金融機関から提出される条件と異なる可能性があります。

また、住宅本舗がお客様に対し表示された金融機関から融資が受けられることを保証するものではありません。

※本シミュレーションは、金融機関で利用されている元利均等返済ロジックで試算しています。

おすすめの借り換えタイミングは以下です。

▼借入時より0.5%~1%以上金利が下がっている時

▼転職などで収入が変化する前

▼金利が上昇しそうな時

▼ライフプランが変化する時

▼残り返済期間が20年以上ある時

住宅ローンの借り換えをする時は新規で借り入れする時と同様に審査があります。

新規の借り入れと異なる点は、借り換え先の審査に通った場合、現在借り入れしている金融機関等に連絡して借入金の全額返済の手続きをしなければならないことです。

借り換え時に必要となる諸費用の種類には以下があります。

これらの種類は、大部分の住宅ローンに共通して必要となる諸経費です。

・繰り上げ返済手数料

・印紙代

・融資事務手数料

・抵当権設定登記費用

・抵当権設定登記手数料

・住宅ローン保証料

・団体信用生命保険料

・火災保険料・地震保険料

★おすすめランキングの算定基準と住宅本舗の記事執筆者について

おすすめ人気ランキングの算定基準について

住宅本舗では、住宅ローンのおすすめ人気ランキングを選定する上で、以下の評価基準を点数化し各項目の合計点を採点しました。

①金利 ②手数料 ③団体信用生命保険 ④借入可能額(審査/融資比率)⑤アクセス数/申込数

記事執筆者について

住宅本舗編集部 & 住宅ローンアドバイザー:星野 信次郎

<自己紹介>

愛媛県生まれ46歳。

金融機関でローン事業に10年間従事し、営業から審査まで幅広く金融知識を習得しました。

その後はIT企業で自社メディアのWebマーケティングを担当、現在は住宅本舗で住宅ローン比較情報サイトの運営に携わっています。

<一言>

時代の変化と共に『住宅ローン』も変わっていますので、その変化を逃すことなく、みなさまによりわかりやすく丁寧にお伝えできればと思います。