学生が収入を得る方法としてはアルバイトが大半でしょう。社会人と比較して収入が少ない一方でサークル活動や就職活動、合コンや飲み会などのイベントが多く、金欠な学生も少なくありません。

どうしてもお金が必要なときに検討できるのが、消費者金融カードローンや学生ローンなど学生でも借りられる金融商品です。

本記事では学生向けでおすすめの消費者金融カードローンや学生ローンをご紹介します。カードローンを選ぶポイントや学生ローンの注意点なども併せて解説するので、金欠で困った学生の方はぜひ読み進めてみてください。

アイフル キャッシングローン |  プロミス カードローン |  アコム カードローン | |

|---|---|---|---|

| 実質年利 | 3.0%〜18.0% | 4.5%~17.8% | 3.0%〜18.0% |

| 借入限度額 | 800万円以下 | 500万円 | 800万円 |

| 無利息期間 | 最大30日間 | 最大30日間 | 最大30日間 |

| 融資スピード(審査~着金まで) | 最短18分 | 最短3分 | 最短20分 |

| 審査時間(申込~審査〇✕まで) | 最短18分 | 最短3分 | 最短20分 |

| WEB完結 | 〇 | 〇 | 〇 |

| 申込条件 | 20歳以上69歳以下 | 18歳以上74歳以下 | 20歳以上72歳以下 |

| パート・アルバイト | 〇 | 〇 | 〇 |

| 学生 | 可能 | 可能 | 可能 |

| 担保・保証人 | 不要 | 不要 | 不要 |

| 収入証明書 | 不要※ | 不要※ | 不要※ |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 | 残高スライド元利定額返済方式 | 定率リボルビング方式 |

| 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

収入証明書はアイフルの利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合、必要です。

※アコムについてお申込時間や審査によりご希望に添えない場合がございます。

収入証明書はアコムのご利用限度額が50万円を超える場合。アコムのご利用限度額と他の貸金業者からの

お借入の合計額が100万円を超える場合は必要です。

※プロミスについてお申込み時間や審査によりご希望に添えない場合がございます。

収入証明書は次のいずれかに該当するお客さまは収入証明書類のご提出が必要となります。

①ご希望のお借入額が50万円を超えるお客さま

②ご希望のお借入額と他社でのお借入残高の合計が100万円を超えるお客さま

【学生におすすめ】20歳から借りられる消費者金融カードローン

消費者金融は社会人しか利用できないイメージがあるかもしれませんが、申し込み条件にそのような記載はありません。年齢要件や収入要件を満たせば、高校を卒業した学生なら消費者金融カードローンでお金を借りることは可能です。

消費者金融という言葉だけを聞くと、良くないイメージを持つ方もいるかもしれませんが、ここで紹介するカードローン会社は知名度があり、大手で安心して利用することが出来ます。

すぐに借りたいなら、審査スピードが速い消費者金融カードローンがもっともおススメです!

ここでは、学生でも申し込みが可能な消費者金融として、以下の5社をご紹介します。

アイフルは返済方法が多彩なので自分が好きなタイミングで返済できる

◎業界トップクラスの速さ、申込みから最短18分で融資可能

◎はじめての方は、最大30日間無利息(0円)。原則勤務先(在籍確認)への電話なし、郵送物なしでバレない

◎提携ATM70,000台。セブン銀行やローソン銀行での借入や返済が可能

最初に紹介するアイフルは、借り入れや返済の利便性が魅力のカードローンです。

スマホATMではローンカードなしでコンビニATMから借り入れが可能で、セブン銀行ATMとローソン銀行ATMの両方に対応しています。ほかの消費者金融ではスマホATMに対応していたとしてもセブン銀行ATMのみというケースも多く、2つのコンビニでカードレス取引ができるのは大きな魅力です。

また、返済方法は「約定日制」「35日制」の2種類から選択できます。約定日制は毎月の約定日を返済期日とし、約定日を含む21日間の返済期間中に入金が可能です。自分の好きなタイミングで返済を進めたい方はアイフルがおすすめです。

初回契約の翌日から最大30日間の無利息期間もあるため、期間中に完済して利息負担をゼロ円にすることもできます。

| 融資までのスピード | 最短18分 |

| WEB完結 | ◎ |

| 対象年齢 | 20歳以上69歳以下 |

| 金利(実質年率) | 3.0%~18.0% |

| 利用限度額 | 800万円以下 ※一部提携CD/ATMでのご利用は10,000円からとなります ※ご利用限度額50万円超、または他社を含めた借り入れ金額が 100万円超の場合は源泉徴収票など収入を証明するものが必要です |

| 無利息期間 | 初回契約日の翌日から最大30日 |

※満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方

※なお、お取引中に満70歳になられた時点で新たなご融資を停止させていただきます。

プロミスは他の消費者金融よりも低金利で利用できる

◎WEB申込・最短3分で融資可能!

◎はじめての方は、最大30日間無利息(0円)。郵送物基本なし、原則電話による在籍確認なし

◎インターネット振込、プロミスATM、三井住友銀行ATMなら手数料0円

学生の方は社会人よりも収入が少ないことが多いため、返済に困らないためにも利息は少しでも安いほうが良いでしょう。大手消費者金融のなかでは、プロミスがおすすめです。上限金利が17.8%と、他社の18.0%よりも低い設定になっています。何度も消費者金融でお金を借りたいと考えているなら、低金利なプロミスにすることで返済負担を抑えることが可能です。

また、急なイベントですぐにお金が必要な学生にもプロミスはおすすめです。融資までの時間が最短3分と非常に短いので、即日融資を受けやすくなっています。他社の最短融資までの時間が20~25分が普通と考えると、いかにプロミスの審査がスピーディに進むのか分かります。

| 融資までのスピード | 最短3分融資 |

| WEB完結 | ◎ |

| 対象年齢 | 18歳以上74歳以下 |

| 金利(実質年率) | 4.5%~17.8% |

| 利用限度額 | 500万円まで |

| 無利息期間 | 初回お借入の翌日から30日間 |

18歳以上74歳以下のご本人に安定した収入のある方※

収入が年金のみの方はお申込いただけません。

アコムはカードローン機能付きのクレジットカード「ACマスターカード」を発行できる

◎WEB申込・最短20分※で融資可能

◎はじめての方は、最大30日間無利息(0円)

◎コンビニや三菱UFJ銀行ATMなどで借入・返済可能。

※提携ATM・CDの詳細についてはアコムのホームページでご確認下さい

アコムの強みの1つは、カードローン機能付のクレジットカードである「ACマスターカード」に申し込みできるところです。

ACマスターカードは郵送以外に自動契約機での受け取りを選択できるので、最短即日で受け取ってその日のうちに利用することができます。郵送では家族にローンカードを見られる心配もありますが、自動契約機での受け取りなら家族バレの心配もありません。利用金額の0.25%が自動でキャッシュバックされるのでポイント交換の手続きも不要です。

またアコムはアイフルのように返済のタイミングを比較的自由に選べる点もメリットです。約定日返済を選択すると利用者が希望した毎月指定日が返済期日となります。返済期日から15日以内になれば好きなタイミングで入金できるので、アルバイトの給料日に応じて柔軟に返済できます。

| 融資までのスピード | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| WEB完結 | ◎ |

| 対象年齢 | 20歳以上72歳以下 |

| 金利(実質年率) | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 |

| 無利息期間 | 初回契約の翌日から最大30日間 |

※20歳以上72歳以下の安定した収入と返済能力を有する方で、当社基準を満たす方。10代の方は申込みできません。

SMBCモビットはポイ活と返済を両立できる魅力がある

◎最短15分で融資可能!※カードレスが特徴で「Web完結申込」なら郵送物・電話連絡なし

◎業界唯一、返済の度に、Vポイントが貯まる

◎三井住友銀行ATMの利用手数料が0円。コンビニ含む提携ATMは12万台(2022年4月現在)

収入が少ない学生のなかには、収入の足しにするべくポイ活をしている方がいるのではないでしょうか。カードローンでポイ活するならSMBCモビットが良い選択肢になります。

SMBCモビットのVポイントサービスでは返済額200円に1ポイントのVポイントが貯まります。貯めたポイントは1ポイント=1円として返済に充てることも可能です。カードローンの返済を進めながらポイ活とポイントでの返済ができるので、ポイントを活用できないカードローンと比較して効率的に完済を目指せます。

またSMBCモビットでは原則としてアルバイト先に電話をかける形での在籍確認は行っていません。例外的に電話が行われる場合でも、個人名で電話をしてくれるので同僚にカードローンの利用がバレる可能性も低いです。アルバイト先に電話がかかってくることに不安があるなら、SMBCモビットが有力な選択肢になるでしょう。

| 融資までのスピード | 最短15分 |

| WEB完結 | ◎ |

| 対象年齢 | 20歳以上74歳以下 |

| 金利(実質年率) | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 ※借入限度額は審査によって決定いたします |

| 無利息期間 | なし |

※満年齢20才~74才の安定した収入のある方(当社基準を満たす方)アルバイト、パート、自営業の方も利用可能です。

※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。

レイクは最大365日間利息0円※サービスあり

◎はじめて&Web申込限定最大365日間利息0円※

◎急ぎの方も安心、Webで最短25分融資も可能

◎スマホでカードレスなので来店不要&郵送物なし可能。電話での申込みやお借入れも可能

レイクの魅力は、ほかの大手消費者金融よりもずっと長い無利息期間を選択できることです。

■365日無利息 ※レイクで初回契約の方が対象 ※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息 ※レイクで初回契約の方が対象 ※Webお申込み、ご契約額が50万円未満の方

特に魅力的なのは無利息サービスです。最大365日も無利息になります。ただ、初回50万円以上が対象なので学生の場合は60日間の無利息サービスのほうが現実的ではります。レイクの返済シミュレーションを活用してみるのも良いでしょう。

融資までの時間も最短25分と短いので、急いでいる学生の選択肢としても有力です。

| 融資までのスピード | 最短25分 |

| WEB完結 | ◎ |

| 対象年齢 | 満20歳~70歳 |

| 金利(実質年率) | 4.5%~18.0% |

| 利用限度額 | 1万円~500万円 |

| 無利息期間 | ■365日無利息 ■60日無利息 |

■融資時間について

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

■365日無利息 ※レイクで初回契約の方が対象 ※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息 ※レイクで初回契約の方が対象 ※Webお申込み、ご契約額が50万円未満の方

※無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可

貸付条件はこちら

学生に特化した「学生ローン」なら消費者金融よりも低金利で借りられる

消費者金融以外に学生がお金を借りる選択肢としては、学生ローンも有力です。文字通り学生に特化したローンのことで、事業者によっては最短即日融資にも対応しています。

いずれもプロミスやアコムと比べればマイナーな業者が多いですが、消費者金融よりも上限金利が低かったり18歳から借りられたりと、それぞれの学生ローンごとに大手に負けない特徴があります。

ここでは、数あるなかでもおすすめできる学生ローンとして、以下の3社をご紹介します。

カレッヂは18歳・19歳でも申し込める学生ローン

カレッヂは18歳や19歳でも申し込める学生ローンの1つです。アイフルやアコムなど有名な大手消費者金融は申し込み可能年齢が20歳なので18歳や19歳の方は申し込むことができませんが、カレッヂなら高校を卒業した18歳以上の学生なら申し込みが可能です。

また、カレッヂカードでの返済ならセブン銀行ATMを手数料無料で利用できるメリットもあります。返済時に手数料が発生しないので、効率的に完済を目指せるでしょう。

| 融資までのスピード | 最短即日 |

| WEB完結 | ◎ |

| 対象年齢 | 18歳以上 |

| 金利(実質年率) | 17.00% |

| 利用限度額 | 最高50万円 |

| 無利息期間 | なし |

フレンド田は最短即日のスピード審査に対応している

フレンド田(でん)は、「WEB申し込み」「電話申し込み」「窓口申し込み」の3つに対応した学生ローンです。窓口まで行くのは時間的に厳しいという方でも、WEB申し込みを選択することで自宅にいながら手続きを完了させることができます。

金利は12.0~17.0%で、大手消費者金融でおなじみの18.0%の上限金利よりも1.0%低い設定です。長期間にわたって大きな金額を借りるほど、フレンド田のほうが利息額を安く抑えることができます。

カレッヂと同じく18歳・19歳でも申し込めるので、一般的な消費者金融に申し込めない年齢の方でも融資を受けられる可能性があります。

| 融資までのスピード | 最短即日 |

| WEB完結 | ◎ |

| 対象年齢 | 18歳以上 |

| 金利(実質年率) | 12.0~17.0% |

| 利用限度額 | 最高50万円 |

| 無利息期間 | なし |

学生ローンのマルイは上限金利15.9%も可能な学生ローン

学生ローンのマルイは他の学生ローンや大手消費者金融と比較して、上限金利を低くできる点に特徴があります。初回の利用かつ35万円以上の借入であれば上限金利が15.9%と、一般的な18.0~20.0%の金利と比較してかなり安い利息負担で借りることができます。

審査スピードは申し込んでから平均で30分とスピーディ。かつ手続きはスマホで完結するので来店不要と、急いでいる学生にとって嬉しいサービスが多く揃っています。16:30までに契約できれば即日振込、店舗来店なら17:00まで即日融資が可能です。

| 融資までのスピード | 最短即日 ※16:30までに契約で即日振込、店舗来店なら17:00まで即日融資 |

| WEB完結 | ◎ |

| 対象年齢 | 18歳以上 |

| 金利(実質年率) | 12.0~17.0% ※初めての利用なら35万円以上の利用で実質年率15.9%以下 |

| 利用限度額 | 1〜100万円 |

| 無利息期間 | なし |

学生向けに特化した「学生ローン」とは?

学生ローンは、大学生が集まる街中で良く見られる「学生専用のローン」のことです

一般的な消費者金融カードローンと比較して、以下のような特徴があります。

・大学生や短大生、専門学生などが申し込める

・学生のあいだに契約できれば、社会人になってからも利用を続けられるケースがある

・学生ローンによっては18歳・19歳で借りることもできる

学生のうちは利息だけを返済して返済負担を安くして、社会人になってから一気に返済するような利用もできます。

また、大手消費者金融のほとんどが20歳以降でないと融資を受けられないのに対し、学生ローンでは18歳・19歳でも借りられるケースがあります。

学生ローンのメリット

学生だけが申し込める学生ローンには、以下のようなメリットがあります。

学生の年収でも審査を通過しやすい傾向にある

学生ローンは文字通り、学生に特化したローンサービスです。社会人になってからも利用できますが、それは学生のうちに学生ローンを利用したことがあるのが前提です。

基本的に学生しか融資相手がいないので、年収要件などを厳しくすると審査を通過できる学生がいなくなり、学生ローン側は利益を得ることができません。

学生ローンの審査でも年収の安定性や信用情報が重要なのは大手消費者金融と変わりませんが、学生らしい月数万円程度の収入でも審査を通過できる可能性は十分にあるでしょう。

利用目的は原則自由

学生ローンというと何となく「学業のためのお金しか借りられない」というイメージをお持ちの方もいるかもしれません。

しかし実際には、利用目的は原則として自由です。学業のためはもちろん、サークル費用や就活の費用、レジャー・旅行代など、さまざまな目的で利用することができます。

卒業後も借りられる学生ローンがある

学生ローンによっては、学生のうちに利用しておけば、社会人になってからも借りられる商品があります。

学生ローンの上限金利は消費者金融よりも低いことも多く、社会人になってからも利用できるのであれば有力な選択肢になるはずです。

学生ローンのデメリット

利用目的が自由なローンを学生のうちから組めることが魅力の学生ローンですが、以下のようなデメリットがある点には注意しましょう。

利用限度額が大手消費者金融より低い

金利が大手消費者金融よりも低いことが多い学生ローンですが、融資限度額は大手消費者金融のほうが圧倒的に多いです。

例えばアイフル、アコム、SMBCモビットの3社の融資限度額は最大800万円ですが、学生ローンでは50~100万円くらいが利用の上限額です。

消費者金融は貸金業法で定められた総量規制というルールに従って、利用者の年収3分の1までしか融資ができません。多くの方は大手消費者金融の融資限度額まで借りることはできません。

ただ、100~200万円なら総量規制を考えても、社会人になれば消費者金融から十分に借りられるはずです。学生ローンでは100万円以上の融資に対応していないことがほとんどなので、卒業後に学生ローンから借りる場合に理想の金額が借りられないこともあります。

返済方法が少ない

大手消費者金融と比較すると、学生ローンは返済方法が少ないデメリットがあります。

大手消費者金融のアイフルと学生ローンのカレッヂの返済方方法を比較した結果が以下のとおりです。

「アイフル」の返済方法

- インターネット返済

- 口座振替

- 振込

- スマホアプリ(セブン銀行ATM・ローソン銀行ATM)

- 提携ATM

「カレッヂ」の返済方法

- 店頭

- ATM(提携先ATM含む)

- 現金書留

- 当社指定口座への振り込み

外出先のコンビニなどで気軽に返済を進めるなら、大手消費者金融のほうがおすすめといえます。

学生向けの消費者金融カードローンを選ぶときのポイント

ここまで、学生向けのローンの選択肢として、学生でも申し込める消費者金融カードローンと学生ローンを紹介しました。

なかでもおすすめなのは「カードレスで取引できる」「初回の契約のみ条件を満たせば無利息期間が利用できる」などのサービスや特徴を兼ね備えた大手消費者金融カードローンです。

大手消費者金融はプロミスやアイフル、アコムなど5社ですが、中小の消費者金融はさらに多くの業者があります。

あまりに数が多すぎて、1社に絞り切れないと悩んでいる方もいるのではないでしょうか。

本記事では学生向けの消費者金融カードローンの選び方を紹介します。

具体的な選び方のポイントは以下のとおりです。

・年齢要件や収入要件は満たしているか

・金利は競合よりも低い設定か

・無利息期間のサービスはあるか

・返済はしやすいか

年齢要件や収入要件は満たしているか

消費者金融はプロミス、学生ローンではカレッヂやフレンド田のように、高校を卒業した18歳から借りられる業者も少なくありません。ただし、全ての消費者金融や学生ローンで18歳から借りられるわけではありません。

消費者金融や学生ローンに申し込む前に、申し込み条件を満たしているかは事前に確認しておきましょう。

金利は競合よりも低い設定か

カードローン選びに迷っているときは、金利が低いローンが候補になります。

消費者金融や学生ローンでは「金利」「返済期間」「借入期間」から計算される利息の支払いが生じるため、少しでも低い金利設定の方が利息を安く抑えやすいです。

【利息の計算式】

借入残高×金利÷365日×返済日数

10万円を金利17.0%・18.0%の業者でそれぞれ借りて30日後に完済した場合の1ヶ月の利息額は以下のとおりです。

【金利17.0%】

10万円×17.0%÷365×30日=1,397円

【金利18.0%】

10万円×18.0%÷365×30日=1,479円

無利息期間のサービスはあるか

消費者金融の場合、無利息期間と呼ばれるサービスを提供していることがあります。無利息期間は文字通り、利息負担が発生しない期間のことです。多くの消費者金融が無利息期間に対応していますが、なかには対応していない消費者金融もあります。

無利息期間はほとんどの業者で初回契約限定のサービスですが、うまく活用することで何回借りても利息負担を0円にできる点が魅力です。無利息期間の内容を比較し、有利な条件のカードローンを選択するのがおすすめです。

参考までに、大手消費者金融5社の無利息期間についてまとめました。

| 無利息期間の内容 | |

|---|---|

| アイフル | 初回契約日の翌日から最大30日 |

| プロミス | 初回出金日の翌日から最大30日 |

| アコム | 初回契約日の翌日から最大30日 |

| SMBCモビット | なし |

| レイク | 初回契約日の翌日から最大365日間※ |

■365日無利息 ※レイクで初回契約の方が対象 ※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息 ※レイクで初回契約の方が対象 ※Webお申込み、ご契約額が50万円未満の方

※無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可

返済はしやすいか

返済方法について、少しでも種類が多い消費者金融のほうがおすすめできます。

指定口座からの振り替えはどの大手消費者金融でも対応していますが、スマホATMによるカードレス取引の対応度合いは業者ごとに異なります。スマホATMとはスマートフォンをローンカードの代わりにして取引ができるサービスです。

レイクやアコムではセブン銀行ATMのみ対応していますが、プロミスとアイフルではセブン銀行ATMに加えてローソン銀行ATMでも手続きが可能です。

同じ手続きでも対応できるATMが少しでも多い方が返済しやすいので、カードローンを選ぶ際にはよく比較検討してみましょう。

学生向けローンの審査を通過するためのポイント

消費者金融にしても学生ローンにしても、申し込めば誰でも借りられるわけではありません。審査を通過して初めて融資を受けられるようになります。

ただ、その審査も簡単なものではなく、プロミスやアイフルなど審査通過率を公表している業者をみてみると、その数値は50%を下回っています。どんな人が審査を通過できるのかを知り、可能な限り準備や対策を進めることが大切です。

ここでは、学生が消費者金融カードローンや学生ローンの審査を通過するポイントをご紹介します。

・アルバイトを少しでも多くして年収を上げる

・借りる金額を年収の3分の1までに抑える

・信用情報に傷がないことを確認する

アルバイトを少しでも多くして年収を上げる

学生に関係なく、「●●ローン」という商品でお金を借りるなら返済能力があると認められることが必要です。

年齢要件を満たしていても、働いていないニートや学生は消費者金融や学生ローンから融資を受けることはできません。

学生がお金を借りるならまずはアルバイトを始めましょう。数ヶ月ほど続けて給与をもらい続ければ、ローンに申し込んだ際に返済能力を認められる可能性があります。

借りる金額を年収の3分の1までに抑える

カードローンや学生ローンを提供している消費者金融は「貸金業法」という法律を守って運営しています。

貸金業法で定められたルールの1つが総量規制です。貸金業者は、利用者の年収3分の1を超える融資をすることができません。

アルバイトで年間100万円を稼いでいる方の場合、約33万円が融資してもらえる上限です。50万円を借りたいのであれば、年収を150万円以上までアップさせる必要があります。

信用情報に傷がないことを確認する

消費者金融の審査では、個人信用情報機関にアクセスして申込者の信用情報を確認します。

過去にカードローンやクレジットカードの返済・支払いを延滞していた記録があると、審査結果に悪影響を与えます。一度延滞の記録がつくと完済から最長で5年は記録が残るので、金融商品の支払いは絶対に遅らせないことが重要です。

新たにカードローンや学生ローンに申し込む前に、過去に返済を遅らせたことがないかを思い出してみましょう。

学生ローンに申し込む場合の注意点

最後に、学生が「学生ローン」に申し込むための注意点を紹介します。学生に特化したローンでメリットも多い学生ローンですが、契約の方法や返済方法に注意すべき点があることは覚えておきましょう。

そもそも「学生」でないと申し込めない

学生ローンの場合、そもそも学生でないと申し込むことはできません。社会人になってからも新たに借りられる学生ローンもありますが、それは学生のうちに借りたことがある人に限定されているケースがほとんどです。

「利息だけ返済OK」の自由返済は完済が遠のく

学生ローンの返済方式のなかに「元金自由返済方式」というものがあります。

毎月の返済では利息分を支払い、学校を卒業後に元金を返済するなど在学中の返済負担を小さくできるサービスです。

一見すると返済額が少なく済むお得な情報ですが、元金の返済をしないことには完済ができません。毎月の返済が多少大変でも元金と利息をしっかり返済し、少しずつでも完済に近づいた方が結果的に支払う利息は安く済みます。

学生ローンは契約時に来店が必要なケースがある

学生ローンによってはWEBでの契約に対応しておらず、契約に来店が必要なパターンがあります。学生ローンの本社まで距離があるとお金も時間もかかるため、WEB契約が可能な業者を選ぶことをおすすめします。

WEB契約なら24時間いつでも申し込みできてインターネット上で手続きが完結するので、効率的に契約手続きを済ませることができます。

返済できないと遅延損害金や信用情報への記録などペナルティがある

学生ローンに限った話ではありませんが、借りたお金は定められた期日までに返済しましょう。

返済できない場合、年率20%の遅延損害金が上乗せで請求されるため、ますます完済から遠くなります。また、督促状が自宅に郵送されると、カードローンや学生ローンの利用が家族にバレることも考えられます。

また返済日から60日以上また3ヶ月以上延滞すると信用情報に事故情報として記録され、最長で完済から5年間はローンを組むことが難しくなります。

マイカーローンや住宅ローンの審査にも影響するため、将来のキャリアプランのためにも返済を遅らせないようにしましょう。

金融庁に登録済みの業者か一応確認しておこう

プロミスやアイフルなど超有名な業者はともかく、マイナーな学生ローンを利用する場合は、念のために正規業者かどうかを確認しておきましょう。

金融庁の登録貸金業者情報検索サービスで業者名を検索してみて、詳細が表示されれば登録済みの正規業者と判断できます。一方、登録がされていない場合は非正規の闇金の可能性が高いので、その業者は絶対に利用しないようにしましょう。

学生向けカードローンでよくある質問

- お金を借りると将来何か問題はありますか?

-

毎月の返済をきちんと行っていれば、悪影響を及ぼすことはありません。返済が滞り、信用情報に傷がついた場合は将来、クレジットカードが作れない、分割払いが出来ない等の影響が出ることがあります。

しっかり返済計画を立てて借りるようにしましょう。 - 無職でも借入できますか?

-

完全な無収入の場合は、カードローンの利用は出来ません。

アルバイトなど、多少の収入は必要です。

- カードローンを利用したら、親、学校、バイト先にバレますか?

-

未成年の場合は親への確認が必要となることが多いようです。

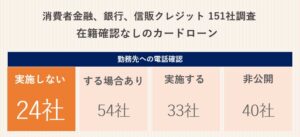

また、カードローンを利用する場合は、在籍確認が必要となりますが、アイフルやプロミスなど大手の消費者金融の場合、在籍確認を原則なしとしています。在籍確認なしのカードローンを検討する場合は、大手消費者金融を選択するようにしましょう。あわせて読みたい【2025年4月最新版】在籍確認なしのカードローン!151社を徹底調査! 151社中「在籍確認なしは24社」という結果でした。 ・大手消費者金融:6社・メガバンク/ネット銀行:2社・地方銀行:9社・中小消費者金融:3社・信販・クレジット:4社… - 月にどのくらいの収入があれば審査に通りますか?

-

一概に●万円以上とは言えませんが、一般的に2~3万円以上と言われることが多いようです。

まとめ

消費者金融カードローンは20歳(プロミスは18歳)以上なら申し込めるので、アルバイトによる安定収入さえあれば学生でも利用することは可能です。また、学生ローンなら、消費者金融カードローンよりも低金利で借りられます。

ただし、融資を受けるには審査を通過しないといけず、審査通過には安定した収入や過去にローン商品などの支払い延滞の記録がないことなどが求められます。

カードローンや学生ローンで契約したいなら、普段からスマートフォンの分割代金やクレジットカードの支払いを遅らせないことが大切です。

- ローンサーチ本舗厳選!おすすめのランキングを掲載

- 利用者の口コミ、アンケート結果を発表!

※掲載商品、金利情報等は各金融機関ホームページの掲載情報をもとに作成しております。詳細は各金融機関のホームページからご確認をお願いいたします。

※各金融機関の商品改定やキャンペーンの実施、金利更新のタイミング等により、本ページに掲載された金利情報が最新でない場合があります。

※当社は、本ページにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性、その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

※当社は本ページにて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各金融機関のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。

※マネーライフ本舗ではアフィリエイトプログラムを利用しアコム社、他から委託を受け広告収益を得て運営しております。

※利用者と各金融機関等との契約の成否、内容、履行または紛争等に関し、当社は一切責任を負わないものとします。

関連記事