火災保険・地震保険の比較、無料一括見積は【住宅本舗】

火災保険・地震保険の比較、無料一括見積は【住宅本舗】

\かんたん入力!最短即日見積もり/

\かんたん入力!最短即日見積もり/

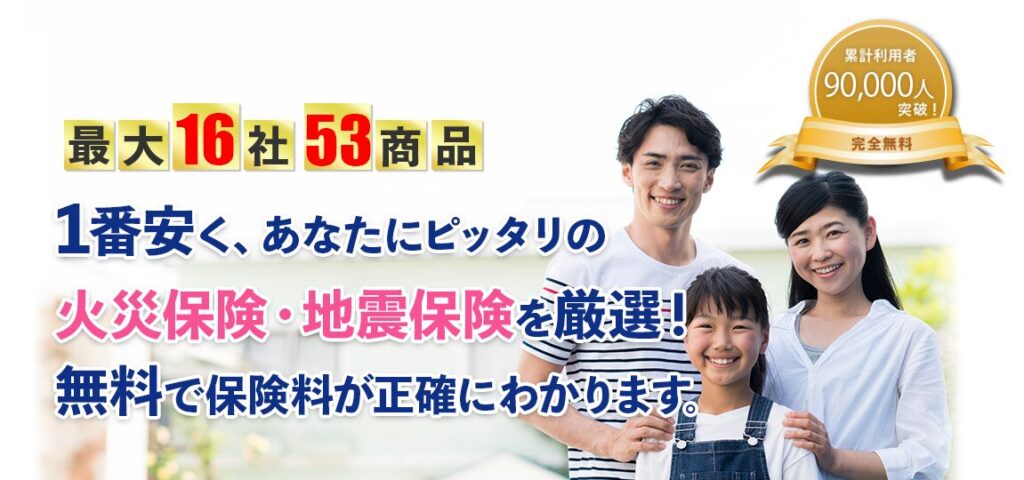

住宅本舗火災保険一括見積もりは、16社53商品の比較見積もりが可能!

住宅本舗火災保険一括見積もりは、

16社53商品の比較見積もりが可能!

当サイトの特徴

火災保険の相場が分からない

各社の保険料を徹底解説!

お手持ちの見積もりとの比較も◎

火災保険の相場が分からない

各社の保険料をそれぞれ解説!

お手持ちの見積もりとの比較も行います◎

保険会社が

多すぎて選べない

保険のプロがぴったりの保険会社補償をご提案!

保険会社が

多すぎて選べない

保険のプロがぴったりの保険会社と補償をご提案!

色々な会社から営業電話が

来ないか不安

1社の代理店が複数見積もり提示、契約までサポート!

色々な会社から営業電話が

来ないか不安

1社の代理店が複数の見積もり提示、契約までサポート!

住宅本舗の「火災・地震保険一括見積もり」の3つのポイント

①火災保険、地震保険の専門家と相談しながら保険料・補償内容・免責事項を徹底比較!

火災保険-地震保険は、自然災害含む、万一の場合に備えた保険となります。保険料だけではなく、補償内容や免責事項をきちんと把握して加入することが重要です。住居の所在地や構造によって加入しておく保険を比較検討して決めるようにしましょう。

万一の場合に保険が適用されるように、きちんと専門家に相談しながら決められるのことがメリットです。

②手元に、すでにある見積もりは安いの?補償や免責は大丈夫?の不安を解消!

不動産会社やハウスメーカーから見積もりをもらっている方は、お持ちの見積もりと新しい見積もりを一緒に相談することができます。見積もり内容の違いやその理由の説明を受けながら選ぶことができます。

③ご利用いただいた92%のお客様がお見積もり内容に満足と回答

「✔連絡が早かった」「✔相談しやすく、説明が分かりやすかった」「✔見積もりが多かった」と多くのお客様から満足のお声をいただいております。見積もりや相談をしたからといって、必ず契約する必要はございません。

申し込み後の流れ

申し込み内容の確認

※代理店より連絡があります

見積もり内容の説明

申し込み内容の確認

※代理店から連絡が

あります

\かんたん入力!最短即日見積もり/

\かんたん入力!最短即日見積もり/

火災保険契約数ランキング

第1位

東京海上日動 トータルアシスト住まいの保険

✅手厚い保険金を素早くお支払い

✅大手保険会社で万全の損害サービス体制

第2位

損保ジャパン THE すまいの保険

✅必要に応じて自由に組合せられる充実の補償内容

✅住まいの緊急かけつけサービスで毎日安心

第3位

セコム損保 セコム安心マイホーム保険

✅充実した3つの割引制度

✅免責金額の設定が可能(3万円・5万円・10万円・20万円)

第4位

三井住友海上 GK すまいの保険

✅補償内容をシンプルに分かりやすく

✅「すまいやライフスタイルに応じた契約プランをご用意。

第5位

あいおいニッセイ同和損保 タフ・すまいの保険

✅充実した補償でお客さまのニーズにあわせた補償の設計が可能

✅「頼れるサービス」すまいのトラブルにスピーディーに対応

第1位

東京海上日動 トータルアシスト住まいの保険

✅手厚い保険金を素早くお支払い

✅大手保険会社で万全の損害サービス体制

第2位

損保ジャパン THE すまいの保険

✅必要に応じて自由に組合せられる充実の補償内容

✅住まいの緊急かけつけサービスで毎日安心

第3位

セコム損保 セコム安心マイホーム保険

✅充実した3つの割引制度

✅免責金額の設定が可能(3万円・5万円・10万円・20万円)

第4位

三井住友海上 GK すまいの保険

✅補償内容をシンプルに分かりやすく

✅「すまいやライフスタイルに応じた契約プランをご用意。

第5位

あいおいニッセイ同和損保 タフ・すまいの保険

✅充実した補償でお客さまのニーズにあわせた補償の設計が可能

✅「頼れるサービス」すまいのトラブルにスピーディーに対応

利用者アンケート

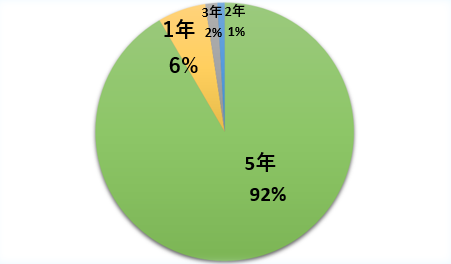

保険期間は何年?

9割以上の利用者が一番長い5年を選択しています。

長期割引を適用している保険会社も多く保険料が割安になるメリットがあります。

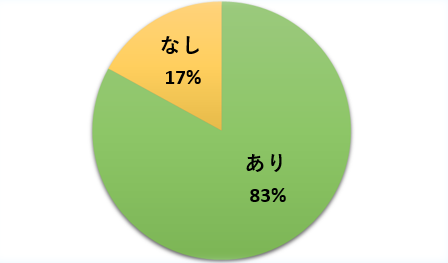

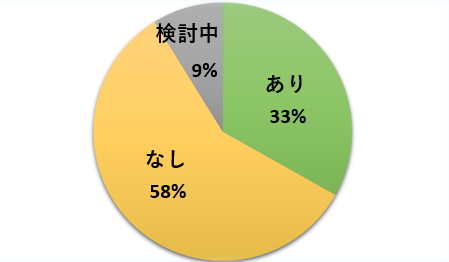

地震保険の希望は?

任意での加入となりますが、近年では地震での被害が多く発生しているため、加入することがおすすめです。

地震保険のみに加入することは出来ないため、火災保険とセットで加入しましょう。

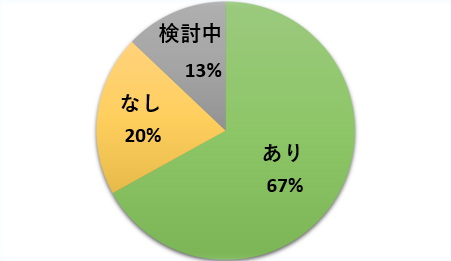

家財保険の希望は?

家具家電等にかけられる保険です。

ミニマリストで最小限の家具しかないという方は不要かもしれませんが、必要な家財を一から揃えるにはお金が掛かります。一度家にある家具家電の金額を計算してから決めてもよいでしょう。

水災の希望は?

近年日本では地震に加えて、ゲリラ豪雨や台風が多発しています。

大雨で河川が氾濫した場合などに備えて、水害の恐れがある地域では水災に入っていた方が安心でしょう。

◎ランキング結果、アンケート結果概要

▼回答者

2022月10月~ 2023年6月までの申込み者様134名

\かんたん入力!最短即日見積もり/

\かんたん入力!最短即日見積もり/

お客様の声

保険料が安くなりました!

子供が生まれたのをきっかけに新築を購入した際、不動産屋から紹介を受けた火災保険に入っていましたが、友人からの勧めもあり、他の保険会社のお見積もりを見てみたく住宅本舗の火災保険比較サイトを利用しました。結果、元々加入していた保険と補償内容はほとんど変わらないのにも関わらず保険料がかなりやすくなりました。

地震保険の補償を手厚くしました。

もともとマンションを購入しており、火災保険に加入していましたが、地震保険の補償が手厚くなかったため、見直しすることになりました。自分にとって十分な補償内容だったので、特約をスリムにした分、地震保険の補償を手厚くすることができました。

無駄な特約を外して、必要な補償のみ

不動産会社から提示された火災保険と比較して 20万円近く 安い保険に加入することができました。地域や建物構造により、必要な補償内容が異なるという説明をいただき、水災補償が不要ということが分かりました。説明もとても分かりやすく、安心して申込みすることができました。

火災保険の見直しで、補償内容が充実!

当初、火災と自然災害リスクしか補償しないタイプの火災保険に加入中でした。火災保険への見直しにより、解約返戻金と同等の保険料で、地震保険に加入+日常生活の損害補償を追加。結果的に、追加資金なく幅広い補償を手に入れました!

火災保険の選び方

家を購入し、いざ火災保険に入ろう!と調べてみると、たくさんの保険会社があり一体どの火災保険に加入するのがよいのだろう…と迷ってしまった方もいるのではないでしょうか。

また火災保険は、補償内容、保険料、割引内容等が保険会社によって大きく異なります。

どのようなステップで火災保険を選んでいけばいいのか解説していきます。

火災保険で補償出来る対象は、「建物のみ」「家財のみ」「建物+家財」の3種類から選ぶことが出来ます。

「建物のみ」に補償をかけた場合は、例えば火事により家の一部が燃え、絨毯やソファが燃えてしまった場合、建物のみが補償され、絨毯やソファなどの家財は補償がされないこととなります。

戸建ての場合は、もしもの時、家具家電を一式揃えるのは金銭的に不安という場合は「建物+家財」を選択するのが安心でしょう。

賃貸の場合は、建物の火災保険は大家さんが加入していることがほとんどの為、「家財のみ」の加入を求められることが一般的です。

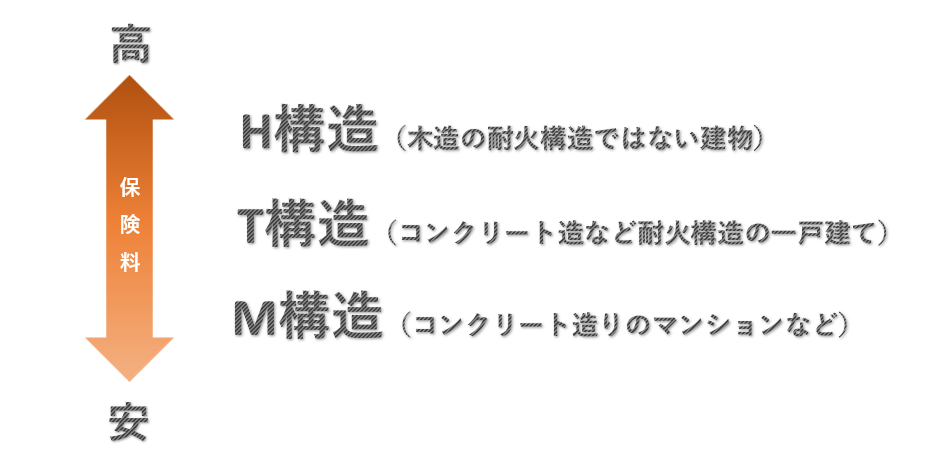

火災保険は建物の構造により、保険料が異なります。

建物の構造は「H構造」「T構造」「M構造」に分かれており、最も燃え広がるリスクの高い「H構造」が保険料が高く、コンクリート造りなどの「M構造」が保険料が安く設定されています。

構造は、建物登記簿謄本や建築確認書などで確認することが出来ます。

次に、火災保険で補償したい内容を決めます。火災保険では主に下図の補償が選択でき、保険会社によって、任意で外せる補償、パッケージとなっていて外せない補償が異なります。

【例】

▼家の近くに大きな川や海があり、台風で川が氾濫する等水災リスクが大きい為、水災補償をつける

▼近くに川がないマンションに住んでおり、土砂崩れの心配も少ない場合は水災補償を外す。等

今住んでいる家では必要のない補償でも、パッケージプランとなっていて外せない場合は、その分不要な保険料を支払うということになります。どの補償が本当に必要なのかきちんと選択して決めるようにすれば、保険料の節約に繋がります。

| 補償範囲 | 補償内容 |

|---|---|

| 火災、落雷、破裂、爆発 | 火災やガス漏れなどによる破裂、爆発の損害、落雷による損害を補償 |

| 風災、雹災(ひょうさい)、雪災 | 台風や竜巻などの風災、雹災、豪雪、雪崩等の雪災による損害を補償 |

| 水災 | 台風や豪雨などによる洪水・融雪洪水・高潮・土砂崩れ等の水災の損害を補償 |

| 騒擾・集団行為等に伴う暴力行為による損害 | 騒擾や集団行為による暴力・破壊行為の損害を補償 |

| 外部からの衝突による破損 | 建物外部からの物体による損害を補償 |

| 建物の水ぬれ | 漏水などによる水濡れの損害を補償 |

| 盗難 | 盗難にともなう、盗取・損傷・汚損による損害を補償 |

| 破損・汚損等 | 不測かつ突発的な事故により被った損害を補償 |

火災保険の保険金額は、多すぎると無駄な保険料を支払っていることになり、少なすぎるといざという時に必要な金額を受け取ることが出来ないため、適切な金額設定が必要です。

【建物の保険金額】

建物の保険金額とは、火災等の被害に遭った時に支払われる損害保険金の上限額です。

建物の保険金額を設定する際には、新価(同等のものを新たに建築あるいは購入するのに必要な金額)と時価(経年による建物の価値の減少分を新価引いた価額)の考え方がありますが、新価で設定することをおすすめします。

【家財の保険金額】

住人が生活に使う道具にかけることができる保険です。

| 補償対象 | 補償対象外 |

|---|---|

| ・建物内の家具・家電・衣服 ・1点または1組30万円を超える高額な貴金属、美術品など例えば・・ 家具(ソファ、テーブル、照明、エアコン、絨毯、カーテン、タンス、ベッド) 衣類(鞄、スーツ、靴、アクセサリー、腕時計) 台所用品(オーブン、冷蔵庫、電子レンジ、調理器具、食器、食器棚) 家電製品(テレビ、洗濯機等) 自転車、バイク(総排気量125cc以下の原動機付自転車) | ・自動車(自動三輪車および自動二輪車を含む) ・船舶(ヨット、モーターボート、水上バイク、ボートおよびカヌーを含む) ・航空機 ・通貨等(通貨および小切手)、有価証券、預貯金証書、印紙、切手、乗車券等 ・業務用の什(じゅう)器・備品等 ・テープ、カード、ディスク、ドラム等のコンピュータ用の記録媒体に記録されている プログラム、データその他これらに類する物など |

家財保険の相場は、家庭にある家具によっても異なるため、一度家庭にあるものの総額を計算し、金額を設定することがおススメです。ある程度貯金があるという方は、家財は最低限の金額設定でもよいかもしれません。

≪簡易評価表(家財の再調達価額の目安)≫

| 家族構成 | 1名 | 2名 | 3名 | 4名 | 5名 | |

|---|---|---|---|---|---|---|

| 独身世帯 | 大人のみ | 大人2名 子1名 | 大人2名 子2名 | 大人2名 子3名 | ||

| 世帯主の年齢 | 25歳前後 | 300万円 | 490万円 | 580万円 | 670万円 | 760万円 |

| 30歳前後 | 700万円 | 790万円 | 880万円 | 970万円 | ||

| 35歳前後 | 920万円 | 1,000万円 | 1,090万円 | 1,180万円 | ||

| 40歳前後 | 1,130万円 | 1,220万円 | 1,310万円 | 1,390万円 | ||

| 45歳前後 | 1,340万円 | 1,430万円 | 1,520万円 | 1,610万円 | ||

| 50歳前後 | 1,550万円 | 1,640万円 | 1,730万円 | 1,820万円 | ||

現在の火災保険は、1年~最長5年までの間で1年単位で設定することが可能です。

保険期間が長いほど、長期割引が適用されトータルで支払う金額が少なくなるため、出来れば5年での契約がおススメです。

もし保険期間の途中で引っ越し等、解約をする場合でも、未経過期間の保険料は返金されるため、安心してください。

火災保険だけでは、地震による損害は補償されません。

近年地震が多発している背景より、地震保険は年々加入率が増加しており、2023年では約7割の方が火災保険と併せて地震保険に加入しています。

地震保険は、単体での加入が出来ず、火災保険に付帯して加入する必要があるため、火災保険に加入するタイミングで検討する必要があります。

火災保険の補償内容

火災保険とは、住んでいる「建物」や「家財」が火災に遭った際の損害が補償される保険です。

家財の補償を希望する場合は、建物と併せて家財も補償されるようなプランを選択する必要があります。

火災のほかにも、契約内容によっては「水災」「雪災」「落雷」など、自然災害の多くが補償されます。

尚、火災保険だけの加入では、地震による損害は補償されない為、注意が必要です。

火災の補償内容

火災はその名の通り、火事による損害があった際に補償されます。自身が気を付けている場合でも、近隣の火事により自宅が巻き込まれた場合にも補償されます。火災保険となるので、火災の補償は基本的に必須となります。

▼建物の補償例

・火事の発生により、家が燃えた

・料理中に発火し、天井が焦げた

▼家財の補償例

・火事により、絨毯やソファが燃えた

破裂・爆発の補償内容

破裂・爆発というと日常成果るであまり想像が出来ないかもしれませんが、主にガス漏れによる爆発の補償となります。

▼建物の補償例

・ガス漏れにより家が爆発した

▼家財の補償例

・カセットコンロを着火たところ、ガスボンベが破裂してテレビが壊れた

落雷の補償内容

落雷は雷が落ちた際に、家に損害があった際に補償されます。

▼建物の補償例

・落雷により、家が燃えた

▼家財の補償例

・落雷により、家電が壊れた

風災、雹災、雪災の補償内容

風災は主に近年多発している台風や竜巻による突風、強風による被害を補償します。

雹災はひょうが降ってきて屋根に穴が開いた場合等の補償です。

雪災は豪雪により、家屋がつぶれた場合、雪崩があった場合等に補償されます。

▼建物の補償例

・強風により、屋根が飛んで行った

・大雪の重みで屋根が破損した

・竜巻により、外壁が壊れた

▼家財の補償例

・ひょうでガラスが割れ、テレビ画面に傷がついた

水災の補償内容

水災は主に、大雨により川が氾濫した場合による床上浸水の被害、土砂崩れにより土砂が家の中に入ってしまった場合の被害が補償される内容です。近年はゲリラ雷雨が多発しているため、河川が近くにある方は特に必須の補償となります。

▼建物の補償例

・台風で川が氾濫し、家が床上浸水した

・豪雨により、土砂崩れがおき土砂で家が埋まった

▼家財の補償例

・台風で川が氾濫し、家が床上浸水し、家電が壊れた

盗難の補償内容

強盗が入り物が盗まれた場合や、それに伴い家が損傷や汚損を受けた場合の補償です。

▼建物の補償例

・強盗が入り、窓ガラスを割られた

・強盗に鍵を壊された

▼家財の補償例

・強盗が入り、家電を盗まれた

水濡れ、物体の落下・飛来、騒じょうの補償内容

給排水設備の劣化による水漏れや家の外からの落下物などにより、損害があった際に補償されます。

▼建物の補償例

・水道管が漏水し、床がはがれた

・マンションの上の階からの水漏れで天井にシミができた

・車が突っ込んできて、家の塀が壊れた

▼家財の補償例

・マンションで上の階から水漏れがあり、絨毯やソファが使えなくなった

・ボールが飛んできて窓が割れ、テレビが壊れた

破損、汚損の補償内容

日常生活での偶発的な事故で補償されます。

▼建物の補償例

・物をぶつけて窓ガラスが割れた

▼家財の補償例

・テレビを動かしたら、落として壊れてしまった

・洗面台にドライヤーを落とし、洗面ボールが割れてしまった

火災保険と地震保険の違い

地震保険とは、地震・噴火等による津波を原因とする損害を補償する保険です。地震保険は単独での加入は出来ないため、火災保険とセットで加入する必要があります。近年日本では、地震による津波等、大きな被害が続いています。火災保険だけの加入では、地震による損害は一切補償されません。

損害保険料率算出機構のデータによると、2023年では約7割の方が火災保険と併せて地震保険に加入しています。

いざという時のために、地震保険には加入しておくことをおススメします。

また地震保険は火災保険と違い、保険料、補償内容はどの保険会社で加入しても同じです。火災保険の補償内容で決めるようにしましょう。

地震保険の補償内容

地震保険の補償対象は、火災保険と同様、建物と家財につけることが出来ます。

▼建物の補償例

・地震で津波が発生、家が流されてしまった

・地震で家が倒壊してしまった

・地震で火災が発生した

▼家財の補償例

・地震で家具が倒れ、壊れてしまった

・地震の揺れで食器が割れてしまった

地震保険で支払われる保険金の上限金額(保険金額)は、契約する火災保険の保険金額の30%~50%の範囲内で決めなければなりません。また、上限金額があり、建物は5,000万円、家財は1,000万円までとなります。

| 【例】 | 建物 | 家財 |

| 火災保険金額 | 3000万円 | 1500万円 |

| 地震保険金額 | 900万円~1500万円の間 | 450万円~750万円の間 |

地震保険は、損害の大きさによって支払われる保険金額が決まります。

損害の大きさは、全損、大半損、小半損、一部損の4つに分類されます。

| 損害の大きさ | 全損 | 大半損 | 小半損 | 一部損 |

| 支払われる保険金額 | 地震保険金額の100% ※時価額が限度 | 地震保険金額の60% ※時価額の60%が限度 | 地震保険金額の30% ※時価額の30%が限度 | 地震保険金額の5% ※時価額の5%が限度 |

時価とは、時間の経過とともにその価値が減少すること(老朽化)を反映した価額のこと=現状相当の金額

地震保険はいくら?

地震保険は上述の通り、「地震保険法」に基づいて、政府と各保険会社が共同で運営しており、どの保険会社で加入しても保険料、補償内容は同じです。地震保険料は、建物の構造、所在地、割引率によって決まります。

構造

木造やコンクリート造等、構造によって地震の揺れに対する損壊のリスクは大きく違うため、構造によって保険料が異なります。地震保険による区分は下記の2つに分けられています。

イ構造:マンションなどの鉄骨鉄筋・コンクリート造の建物

ロ構造:イ構造以外の主に木造住宅

鉄鋼やコンクリートに比べ、木造の方が倒壊リスクや、地震による火災の焼失リスクが高くなることから、イ構造の方が保険料が安く、ロ構造の方が保険料が高くなります。

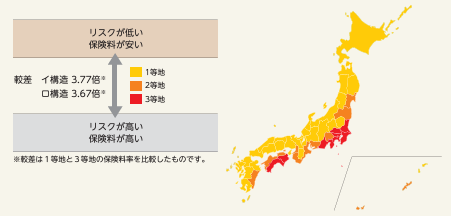

所在地

地震発生リスクや、地震による津波の被害に遭うリスクの違いにより、地域によって保険料が異なります。

1等地から3等地までの3区分に分けられ、1等地の方が保険料が安く、3等地が最も保険料が高くなります。

下図を見ると、太平洋側に3等地(保険料が最も高い区分)が集中していることが分かります。

これは、近年発生が予想されている南海トラフ地震などを含め、太平洋側では昔から津波を伴う大地震が度々発生していることが1つの要因として挙げられます。

割引

地震保険は、建物の免震・耐震性能に応じた割引制度が設けられています。

割引率は下図となり、重複した割引は適用されません。

| 割引条件 | 割引率 | |

| 建築年割引 | 対象建物が、昭和56年6月1日以降に新築された建物の場合 | 10% |

| 免震建築物割引 | 対象建物が「住宅の品質確保の促進等に関する法律」に基づく「免震建築物」の場合 | 50% |

| 耐震診断割引 | 対象建物が地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法(昭和56年6月1日施行)における耐震基準を満たす場合 | 10% |

| 耐震等級割引 | 対象建物が「住宅の品質確保の促進等に関する法律」または国土交通省の定める「耐震診断による耐震等級 (構造躯体の倒壊等防止) の評価指針」に基づく耐震等級を有している場合 | 耐震等級3 50% 耐震等級2 30% 耐震等級1 10% |

条件にあった割引が受けられる場合、最大で50%保険料が安くなります。

尚、割引を受けるためには、内容に応じた書類の提出が必要となるため、前もって準備をしておきましょう。

地震保険料控除について

地震保険を支払った場合、地震保険料控除が受けられます。

年末調整や確定申告をすることで、支払った地震保険料に応じて所得控除を受けられる仕組みです。

火災保険は保険料の控除はありません。

地震保険料控除の申請方法

地震保険料控除を受けるためには、フリーランスや自営業の方は確定申告、会社員の方は年末調整を行う必要があり、地震保険料控除の項目で申請が出来ます。

毎年10月ごろに、「地震保険料控除照明書」というハガキが保険会社から届くので、捨てないように注意しましょう。

地震保険料控除はいくら受けられる?

地震保険料控除は所得税と住民税の両方で受けることが出来ます。

| 年間支払保険料 | 控除限度額 | |

| 所得税 | 50,000円まで | 保険料の全額 |

| 50,000円超 | 一律50,000円 | |

| 住民税 | 50,000円まで | 保険料の1/2 |

| 50,000円超 | 一律25,000円 |

保険料控除は自分で申請しないと受けられない為、注意しましょう。

まとめ

近年、自然災害が頻発している日本では、住まいの環境にあった火災保険、地震保険に入ることが自身を守るためにとても重要です。

自分ではどの保険に入ればよいか分からないという方は、まず複数社の見積もりを取り、ライフスタイルに合った補償と各社の金額を比較することがおすすめです。住宅本舗から紹介する代理店では、無料対面相談やWEB相談も可能となっているため、火災保険についての知識がないという方でも安心して加入することが可能です。

よくある質問

\かんたん入力!最短即日見積もり/

\かんたん入力!最短即日見積もり/