ツネキチ

ツネキチ火災保険に加入したいけど、保険会社も補償の項目もたくさんあって、何から決めたら良いか分からない!

ジュタポン

ジュタポン持ち家や賃貸に関わらず加入必須なことが多い火災保険。

選び方にもポイントがあります。

そこでこの記事では火災保険の選び方やおすすめ人気ランキングのご紹介、比較する際のポイントについて分かりやすく解説していきます!

また、既に補償内容は決めている!いう方もたくさんの保険会社があって、どこに加入をすれば良いか迷いますよね。

そこで住宅本舗がおすすめする保険会社ごとの特徴や補償内容を基に比較をしていきたいと思います。

どこの保険会社にするか迷っている方は是非参考にしてみてください。

- 一口に火災保険といっても、保険会社により保険料、補償内容、割引制度等それぞれ異なり、補償の追加や取り外しなどの可否がバラバラです。自身の生活様式に合った保険会社を選ぶことが重要です。

- 気になる保険会社、1社1社に自分で見積もりを依頼していくことは非常に手間と時間がかかります。

加入した後に、「思っていた補償内容と違った」「あっちの保険会社の方が安かった」ということを防ぐためにも、保険料や補償内容、アフターフォローの手厚さなど、複数の保険会社で比較検討することが大切です! - 火災保険にはお住いの場所や構造によって必要な補償が異なります。内容を良く理解した上で最適な補償をつけましょう。

①火災保険契約数ランキング【Best10】

住宅本舗の火災保険サービスの契約数をもとにランキング形式に集計しました!

選定に迷われている方はぜひご参考ください。

※調査概要 住宅本舗調べ 集計期間:2022年10月~2023年6月

| ▼ | 保険会社 | おすすめポイント |

|---|---|---|

| 1位 |  | ✅手厚い保険金が素早く支払われる ✅大手保険会社で万全の損害サービス体制 ✅水災時に当座の生活資金が支払われる |

| 2位 |  | ✅中間コストを抑えたダイレクト販売で手ごろな保険料 ✅必要に応じて自由に組合せられる充実の補償内容 ✅住まいの緊急かけつけサービスで毎日安心 |

| 3位 |  | ✅ワイドな補償と充実のサービス。生活環境やライフプランにあわせて、 幅広い補償からピッタリのプランが選択できる ✅復旧に付随して発生する費用(復旧付随費用)の基本補償が充実 ✅建てかえ時の費用も補償可能 |

| 4位 |  | ✅充実した3つの割引制度 ✅免責金額の設定が可能(3万円・5万円・10万円・20万円) ✅自由に選択できる特約で必要な補償に絞ったご契約の設計が可能 |

| 5位 |  | ✅補償内容ががシンプルで分かりやすい ✅すまいやライフスタイルに応じた契約プランがあり ニーズに合わせてオプションの特約も選べる ✅建物が全焼・全壊時(延床面積に対する損害の割合が80%以上) には、建物保険金額が全額支払われる |

| 6位 |  | ✅充実した補償でお客さまのニーズにあわせた補償の設計が可能 ✅「頼れるサービス」すまいのトラブルにスピーディーに対応 ✅安心の事故対応サービス。24時間365日受付の 「あいおいニッセイ同和損保あんしんサポートセンター」や公式ホームページで対応 |

| 7位 |  | ✅補償が選べる自由設計型なので、様々なニーズに自由自在に対応 ✅ニーズにあった補償に絞って保険料をリーズナブルに出来る ✅お見積り・お申込みはスマホ・PC・タブレットからいつでもどこでも手続き可能 |

| 8位 |  | ✅水災リスクが低いエリアだと、保険料がリーズナブル ✅住まいの応急処置でもしもの時も安心 ✅保険料のお支払いで 楽天ポイントが貯まる、使える |

| 9位 |  | ✅豊富なラインアップの補償から自由に選べる補償内容 ✅おトクな保険料の割引 ✅充実の付帯ハウスサポートサービス |

| 10位 |  | ✅台風や大雪などの自然災害にも充実の体制でサポート ✅24時間いつでも簡単・便利なWeb申込が可能 ✅住宅設備・性能に応じた多彩な割引ラインアップ |

②火災保険とは?

火災保険とは事故や災害などで建物や家具に損害があったときに補償される保険です。

火災と名前が付いていますが、落雷や水漏れ、盗難、最近多発している台風や津波等の自然災害にも保険金が降りるように契約することが可能です。

保険料は一律ではなく、保険会社(割引制度等)、建物の構造、立地などにより異なります。

現在、火災保険は1年~5年の中から保険期間を選択出来ます。

火災保険の補償範囲

火災補保険の補償対象は「建物」と「家財」の2種類あり、「建物のみ」「家財のみ」「建物、家財両方」を自身で選択することが出来ます。どちらか一方のみの保険に入ることで支払う保険料は抑えることが来ますが、損害があった際に両方を補償したい場合は、建物家財両方の補償に入ることが必要です。

それではどのような時に火災保険で補償がされるのでしょうか。具体的な補償範囲を見ていきましょう。

| 補償範囲 | 補償内容 |

|---|---|

| 火災/落雷/破裂/爆発 | 火災やガス漏れなどによる破裂、爆発の損害、落雷による損害を補償 |

| 風災/雹災(ひょうさい)/雪災 | 台風や竜巻などの風災、雹災、豪雪、雪崩等の雪災による損害を補償 |

| 水災 | 台風や豪雨などによる洪水・融雪洪水・高潮・土砂崩れ等の水災の損害を補償 |

| 騒擾/集団行為等に伴う暴力行為による損害 | 騒擾や集団行為による暴力・破壊行為の損害を補償 |

| 外部からの衝突による破損 | 建物外部からの物体による損害を補償 |

| 建物の水ぬれ | 漏水などによる水濡れの損害を補償 |

| 盗難 | 盗難にともなう、盗取・損傷・汚損による損害を補償 |

| 破損・汚損等 | 不測かつ突発的な事故により被った損害を補償 |

地震や噴火、またそれに伴い起きた津波による損害を補償するためには、別途地震保険への加入が必要です。

任意での加入となりますが、近年では地震での被害が多く発生しているため、加入することをおすすめします。

地震保険は、火災保険に入らず地震保険のみに加入することは出来ないため、火災保険とセットでの加入となります。

保険金の種類

火災保険で支払われる保険金は「損害保険金」と「費用保険金」があります。

■損害保険金

└保険対象である建物や家財が損害を受けた場合にその損害に対して支払われる保険金

■費用保険金

└建物や家財の損害の他にかかる費用に対して支払われる保険金

例:清掃費用、搬出費用等

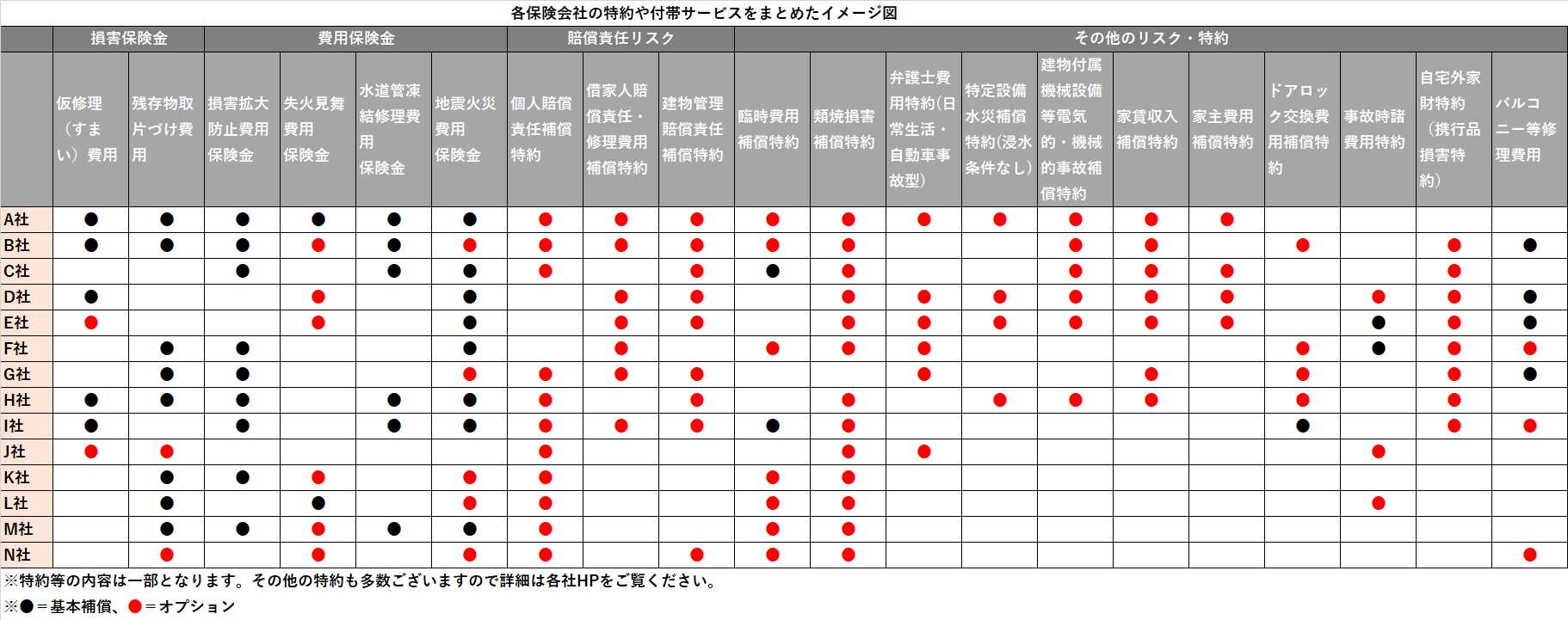

そのほかにも、日常生活で損害賠償を負ってしまった時に補償される「賠償責任リスク」の特約など保険会社により様々なオプション、特約があります。ご自身の生活にあったオプションをつけ外しすることが重要です。

保険金の受取方法

火災保険に加入した後に自然災害や火災等で家になにか起きた際は、保険金を受け取ることができます。

その際に必要な手続きや書類を見ていきましょう。

※手続きや必要書類は保険会社により異なる場合もございます。

①災害や事故があった際は、まず保険会社へ連絡をします。その際にお名前、保険証券番号、事故発生の日時・場所、損害の程度、ご連絡先等を聞かれる可能性がありますので準備しておきましょう。

②保険金のお支払いに向けて、損害状況のご確認等の詳しい確認や場合によっては現場の立合いを行います。

③確認後、必要書類の提出をします。

・保険金請求書..保険会社指定のフォーム

・損害箇所の写真..損害箇所が分かるよう複数枚準備

・事故内容報告書..事故の内容を詳細に報告する書類。保険会社から送付。

・修理見積書..修理会社に依頼し、金額の内訳等詳細に記載してもらう

・損害明細書..損害を受けた家財の明細等を詳細に記入。保険会社指定のフォーム

・建物登記簿謄本..建物の所有者確認の為の書類

火災保険の加入は必須?

火災保険に加入した方の中で多く見られるのが、「ハウスメーカーや銀行から案内されたところで加入した」「今加入している保険会社でそのまま更新した」というものです。

火災保険は、保険会社によって、補償内容の付け外し可否等により、保険料や補償内容も異なります。

また、必要な補償の内容は、子供が生まれる前後等ライフプランによっても変わるため定期的に見直しをしましょう。

火災保険への加入は、法律上で義務付けられているわけではありませんが、住宅ローンを組む際に、金融機関が火災保険への加入を融資条件としています。

住宅を購入した場合、住宅の引き渡し日から補償開始できるように準備が必要です。

必要書類等、契約が完了するまで1週間~10日程必要となる場合もあるので、2週間前までには保険会社を決め、申し込みをすると安心でしょう。

必ず複数社で比較検討を

火災保険に加入することの必要性は上述の通りですが、火災保険は同じ保険会社で契約したからと言って全員が同じ保険料になるわけではありません。住んでいる立地の水害や地震の多さ、家族構成、建物や家財の金額等で大きく異なります。

また、保険会社によって、様々な割引プランもあったり、ポイントを貯めることが出来る保険会社がある等、同じ補償内容でも保険会社によって支払う保険料が変わります。

ハウスメーカーや不動産会社、銀行からもらう火災保険の見積もりは、補償内容がフルセットになっているものも多い為、一度専門の知識を持った担当者に対象の住宅に合ったプランか相談することがおすすめです。

更新をする予定の方も、現在は自然災害の影響により、保険期間の短縮や、保険料の値上げが続いているため、入っている保険を更新するだけではなく、他の保険会社と比較することが大切です。

ジュタポン

ジュタポン火災保険に入っていないと万が一火災で家が全焼しても何も補償が出ず、大変なことになってしまいますね…。

最近は自然災害も多いので、火災保険に加入することはとても重要です。

ハウスメーカーや銀行から案内された火災保険は、すべての補償がフルで入っているパッケージプランとなっている場合が多く、保険料が他と比べて高くなることもあるようです。

また、保険の満期で更新をしなければいけない人も、ハガキが来たからと言ってそのまま更新してしまうのではなく、必要な補償や金額をしっかり見直した上で更新するか乗換をするか決定しましょう!

③火災保険の選び方

ジュタポン火災保険を選ぶにあたってまずは保険期間や補償内容を決めていきましょう!

各項目ごとに一つずつ説明していきますので是非参考にしてみてください。

STEP.1 保険期間を決める

2022年9月まで、火災保険は1年~10年の中から保険期間を選択出来ましたが、2022年10月より1年~5年までに短縮となりました。一般的に、火災保険は長期契約の一括払いをするほど割安になります。 保険料を長期一括払いにすることで、契約期間に応じて長期割引が適用されます。

| 保険期間 | 割引率 |

|---|---|

| 1年 | 割引なし |

| 2年 | 7.5% |

| 3年 | 10.0% |

| 4年 | 11.3% |

| 5年 | 12.0% |

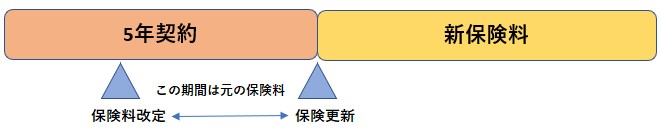

また、保険料が変更になると、5年目の更新のときには変更された保険料で契約更新となります。

ジュタポン

ジュタポン長期の一括払いにすると、初期費用が高額になってしまうということはあるものの、総額が割安になることや、契約期間中に保険料が値上がりしても、影響を受けない等のメリットが多くありますね!

STEP.2 地震保険の加入有無を決める

地震保険とは、通常の火災保険では補償されない地震・噴火・津波を原因とする損害を補償する保険です。 地震を原因とする火災は基本的には地震保険でしか補償されず、単独で契約できないため、火災保険に付帯する形で加入するのが原則となります。 また、地震保険は、火災保険と違い保険期間が、1年ごとまたは5年ごととなり、最長が5年となります。 地震保険についても、5年長期一括払いの方が年あたりの保険料は下がる仕組みです。 地震保険の保険金額は主契約となる火災保険の30%~50%で設定し、上限は、建物が5,000万円、家財は1,000万円までと決められています。 また、地震保険は損害の際に必ずしも保険金額の全額を受け取れるわけではありません。 損害の規模によって、「全損」「大半損」「小半損」「一部損」の4段階に分類され、その規模にあった保険金が支払われます。

全損=地震保険金額の100%

大半損=地震保険金額の60%

小半損=地震保険金額の30%

一部損=地震保険金額の5%

ジュタポン昨今、日本では地震が多発しているので、地震保険には入っておいた方が安心でしょう。

火災保険と同様長期一括払いのほうが保険料が割安になるんですね!

STEP.3 建物の保険金額を決める

建物の保険金額とは、火災等の被害に遭った時に支払われる損害保険金の上限額です。

建物の保険金額を設定する際には、新価(同等のものを新たに建築あるいは購入するのに必要な金額)で設定することをおすすめします。

<新築で建物建築費用が分かる場合>

土地を除く、建物の建築費(購入費)が建物の保険金額となります。

建売住宅等で建物建築費がわからない場合は、「延床面積×平均建築単価」で設定ができます。

<中古、マンション、建物建築費用が分からない場合>

建築価額がわからない場合は建物の延べ床面積に都道府県・建物の構造別の平均単価をかけて概算の金額を算出します。

ただし、概算金額となりますので、正しい金額は保険会社に試算してもらい決定するようにしましょう。

▼総延べ床面積と補償金額の目安

| 戸建て鉄筋、鉄筋コン | |

|---|---|

| 70~80㎡ | 1400~1600万 |

| 80~90㎡ | 1600~1800万 |

| 90~100㎡ | 1800~2000万 |

| 100~110㎡ | 2000~2200万 |

| 110~120㎡ | 2200~2400万 |

| 120~130㎡ | 2400~2600万 |

| 130~140㎡ | 2600~2800万 |

| 140~150㎡ | 2800~3300万 |

| マンション | |

|---|---|

| 30~40㎡ | 300~400万 |

| 40~50㎡ | 400~500万 |

| 50~60㎡ | 500~600万 |

| 60~70㎡ | 600~700万 |

| 70~80㎡ | 700~800万 |

| 80~90㎡ | 800~900万 |

| 90~100㎡ | 900~1000万 |

| 100~110㎡ | 1000~1100万 |

| 110~120㎡ | 1100~1200万 |

ジュタポン例えば、建物評価額(建物の経済的な価値)が2500万円なのに、3000万円の保険金額をかけていたら、補償は足りますが、余分な保険料を支払っていることになります。反対に、2000万円しかかけていなかった場合は、残りの500万円は足りず、自分で支払わなければいけなくなってしまいますね。

こういったことを避けるためにも、最初の金額設定、また、定期的な火災保険の見直しが必要といえます。

STEP.4 家財保険の加入有無、保険金額を決める

家財保険とは住人が生活に使う道具にかけることができる保険です。冷蔵庫や電子レンジからピアノといった、消耗品や食品以外のほとんどの家財が対象になります。

ただし、1個あるいは1組の価格が30万円以上する物については、その旨をあらかじめ明記しておかないと補償されません。また、家財保険は家財全体の補償額の上限があり、これは家族構成などで変わります。

| 補償対象 | 補償対象外 |

|---|---|

| ・建物内の家具・家電・衣服 ・1点または1組30万円を超える高額な貴金属、美術品など 【例】 家具(ソファ、テーブル、照明、エアコン、絨毯、カーテン、タンス、ベッド) 衣類(鞄、スーツ、靴、アクセサリー、腕時計) 台所用品(オーブン、冷蔵庫、電子レンジ、調理器具、食器、食器棚) 家電製品(テレビ、洗濯機等) 自転車、バイク(総排気量125cc以下の原動機付自転車) | ・自動車(自動三輪車および自動二輪車を含む) ・船舶(ヨット、モーターボート、水上バイク、ボートおよびカヌーを含む) ・航空機 ・通貨等(通貨および小切手)、有価証券、預貯金証書、印紙、切手、乗車券等 ・業務用の什(じゅう)器・備品等 ・テープ、カード、ディスク、ドラム等のコンピュータ用の記録媒体に記録されているプログラム、データ等 |

「火災保険と家財保険、両方に入ると保険料が高くなってしまうのでは?」という不安もあるでしょう。

しかし、この2つの保険は補償範囲が異なるので、補償されるケースも違ってきます。

たとえば、火災保険にだけ加入していて火災で家が全焼した場合、建物について保険金は出ますが、家財については何も補償されません。また、空き巣に入られて家財や貴重品を盗まれたとしたら、契約の内容によっては一定金額は補償されることもありますが、ほぼ泣き寝入りするしかなくなってしまいます。

逆に、家財保険だけに加入していた場合、今度は火災で家が全焼したとしたら家については何も補償がないのです。そして、風や雹で屋根に損害があったけれど家財は無事だったというときには全て自分の資産で修理をしなければなりません。

<家財保険の保険料の目安>

家財保険に加入することを決めたら、家財保険の保険料を設定します。

保険会社では、下記のように一般的な世帯の家財の評価額(再調達価額)の目安を出しています。

しかし、家具家電にそこまでお金を費やしていない人や、ミニマリストの家庭にとっては高めの金額が設定されていると感じる方も多いかと思います。

家財保険の相場は、家庭にある家具によっても異なるため、一度家庭にあるものの総額を計算し、金額を設定してみてはいかがでしょうか。

≪簡易評価表(家財の再調達価額の目安)≫(2022年7月時点)

| 家族構成/年齢 | 2名(大人のみ) | 3名(大人2/子供1) | 4名(大人2/子供2) | 5名(大人2/子供3) |

|---|---|---|---|---|

| 25歳 | 490万 | 580万 | 670万 | 760万 |

| 30歳 | 700万 | 790万 | 880万 | 970万 |

| 35歳 | 920万 | 1,000万 | 1,090万 | 1,180万 |

| 40歳 | 1,130万 | 1,220万 | 1,310万 | 1,390万 |

| 45歳 | 1,340万 | 1,430万 | 1,520万 | 1,610万 |

| 50歳 | 1,550万 | 1,640万 | 1,730万 | 1,820万 |

ジュタポン地震でや津波で家財に損害が出た場合、ソファやテレビ、冷蔵庫、洗濯機等、必要最低限の物を揃えるだけでも急な出費の場合、金額には大きなダメージがあると思います。

そのような事態にならないためにも一定額の家財の補償を付けておくと安心でしょう。

STEP.5 補償範囲を決める

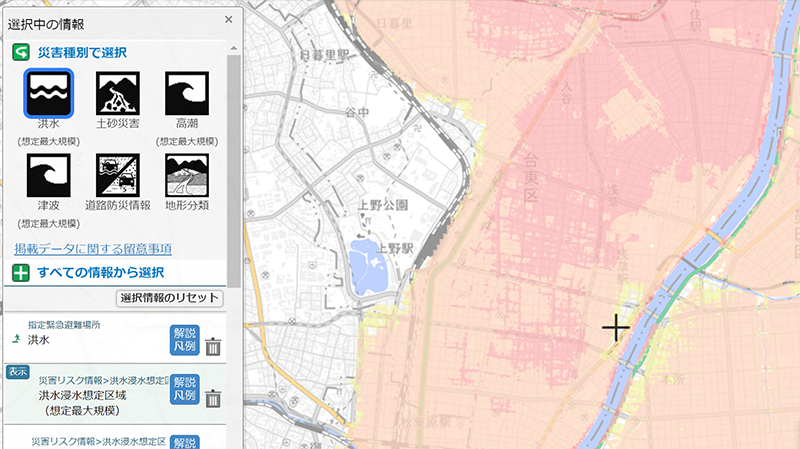

<水災の有無> 水災に加入した場合、台風・暴風雨・豪雨・融雪洪水・高潮・土砂崩れ・落石などの水災が原因で、建物や家財に損害が生じた場合に保険金が支払われます。 近年は集中豪雨や台風が頻発しており、河川氾濫などで浸水被害にあうことも多く安易に水災を外してしまうことはおすすめできません。 しかし、マンションの高層階に住んでいる方や、近くに海や河川がない場合等は水災の被害に遭う可能性は低いといえるでしょう。 ご自身の家庭が水災リスクが高いエリアかどうかは国土交通省が提供する「ハザードマップポータルサイト」で確認が出来ます。 水災の危険が高いエリアの場合は、加入したほうが安心といえます。

<風災、雹(ひょう)災、雪災の有無> 台風などの風災、雹(ひょう)災、または豪雪などの雪災で建物や家財に損害が生じた場合に保険金が支払われます。 近年は、台風や豪雪の被害も多くなっているため、雪が多く降る地域等では加入した方が安心です。 <免責金額の設定> 免責金額とは、保険請求する際の自己負担金のことです。 受け取れる保険金の金額=損害の額ー免責金額 免責設定は、火災、風災、家財など個別に設定できる保険商品が増えているため、全ての補償に一定の自己負担額を定めることで、保険料を抑えることが可能です。 免責金額は免責なし〜20万円程度までで設定することができ、免責金額が低いほど保険料は高くなります。 免責金額を高く設定すれば保険料が安くなりますが、万が一何度も災害に会うようなことがあればその分自己負担額が増えてしまいます。 いくらの自己負担であれば問題ないか考えて設定するようにしましょう。

④おすすめの火災保険14選

ジュタポン続いて、住宅本舗が厳選したおすすめの火災保険会社14社各保険会社の特徴、補償内容、付帯サービス等を細かく見ていきます。

いくつかの保険会社で迷っているという方は比較の参考にしてみてください。

東京海上日動火災保険株式会社

- 手厚い保険金が素早く支払われる

- 大手保険会社で万全の損害サービス体制

- 水災時に当座の生活資金が支払われる

・ネット申し込み

【トータルアシスト 住まいの保険】では、月々の保険料は多く支払っても身近なリスクにしっかり備えたい方向けの「充実タイプ」、自然災害等を中心に補償したい方向けの「スタンダードタイプ」、水災リスクの低い高層階向けの「マンションタイプ」の3種類あります。

風災リスク、水災リスク、盗難・水濡れ等リスクの保険金支払方法(免責金額等)は変更が可能です。

また、損害保険金では、損害範囲確定費用、仮修理費用、残存物取片づけ費用は基本補償に含まれます。

基本補償は決まっており、取り外しができない為、カスタマイズ性は低いと言えますが、しっかり補償したい方、大手の安心感が欲しいという方にはおすすめといえるでしょう。

ネット申し込みには対応していないため、担当者と相談しながら申し込みしましょう。

補償内容

| 充実タイプ | スタンダードタイプ | マンション向けタイプ | |

|---|---|---|---|

| 火災 | 〇 | 〇 | 〇 |

| 風災 | 〇 | 〇 | 〇 |

| 水災 | 〇 | 〇 | × |

| 盗難/水濡れ等 | 〇 | 〇 | 〇 |

| 破損等 | 〇 | × | 〇 |

- 築浅割引

建物を保険の対象とする契約で、始期日時点で築年数が10年未満である場合、建物の保険料に対して適用

【自動セット】

- 事故防止アシスト

事故・災害防止等の情報を提供 - メディカルアシスト

電話にて各種医療に関する相談が可能。また、夜間の救急医療機関や最寄りの医療機関を案内 - 介護アシスト

電話にてご高齢者の生活支援や介護に関する相談に応じ、優待条件で利用出来る各種サービスを紹介

【オプション】

- 住まいの選べるアシスト

火災、落雷、破裂・爆発事故、盗難事故の再発防止策を提供 - 緊急時助かるアシスト

「住まいの選べるアシスト特約」をご契約したお客様は、提携会社によるカギのトラブル、水回りのトラブルの応急処置サービスが利用可能 - 住まいのサイバーアシスト

「ホームサイバーリスク費用補償特約」を契約したお客様は、サイバートラブルに関する電話相談サービスが、無料で利用可能

損害保険ジャパン株式会社

- ワイドな補償と充実のサービス。生活環境やライフプランにあわせて、幅広い補償からピッタリのプランが選択できる

- 復旧に付随して発生する費用(復旧付随費用)の基本補償が充実

- 建てかえ時の費用も補償可能

・ネット申し込み

【THE すまいの保険】では、幅広い補償で安心したい方向けの「ベーシック(I型)」、自然災害や盗難による災害をカバーしたい方向けの「ベーシック(II型)」、火災や自然災害をメインにカバーしたい方向けの「スリムタイプ」の3種類あります。水災補償は戸建ての場合原則セットとなっていますが、外したプランも可能です。

また、自己負担額(損害の額のうち、お客さまが負担する額)を0万円~10万円から選択することで保険料を抑えることが出来ます。

損害範囲確定費用、仮修理費用、残存物取片づけ費用をはじめ、基本補償の損害保険金が充実している点がおすすめです。ネットから金額の見積もりは出来ますが、申し込みはネットからではなく代理店を通して申し込む必要があります。

補償内容

| ベーシック(I型) | ベーシック(II型) | スリム | |

|---|---|---|---|

| 火災/落雷/破裂,爆発 | 〇 | 〇 | 〇 |

| 風災/雹災/雪災 | 〇 | 〇 | 〇 |

| 水災 | 〇* | 〇* | 〇* |

| 外部からの衝突/水濡れ,盗難等 | 〇 | 〇 | × |

| 破損,汚損等 | 〇 | × | × |

- 築年数別割引

ご契約期間の初日が保険の対象である建物の新築年月から14年11か月後の月末までにある場合、建物の築年数に応じた割引が、建物の保険料に対して適用 - 建物・家財セット割引

建物と家財を1つの契約で契約し、以下の条件に合致する場合、家財の保険料に割引が適用

※保険期間が5年であること

※評価基準・支払基準が「新価・実損払」であること

※「安心更新サポート特約」をセットしていること

【自動セット】

- すまいとくらしのアシスタントダイヤル

【24時間365日受付】

- 水まわりのトラブル応急サービス

- かぎのトラブル応急サービス

- 防犯機能アップ応援サービス

- 健康、医療相談サービス

- 介護関連相談サービス

【平日午前10時~午後5時(原則予約制)】

- 住宅相談サービス

- 法律相談サービス

- 税務相談サービス

三井住友海上火災保険株式会社

- 補償内容ががシンプルで分かりやすい

- すまいやライフスタイルに応じた契約プランがあり、ニーズに合わせてオプションの特約も選べる

- 建物が全焼・全壊時(延床面積に対する損害の割合が80%以上)には、建物保険金額が全額支払われる

・ネット申し込み

【GK すまいの保険】では、充実した補償の方向けの「フルサポートプラン」、フルサポートプランから破損汚損のみを除いた「セレクト(破損汚損なし)プラン」、マンションなどの共同住宅の方のみ選べる「セレクト(水災なし)プラン」の3種類あります。自己負担額(損害の額のうち、お客さまが負担する額)を0万円~10万円から選択することが出来、地震保険は原則自動セットとなります。

損害範囲確定費用、仮修理費用、残存物取片づけ費用は基本補償に含まれています。

ネットからの見積もり、申し込みは出来ないため、代理店からの申し込みが必要です。

グループ会社のあいおいニッセイ同和「タフ・すまいの保険」より更にシンプルなプラン数となります。

補償内容

| フルサポートプラン | セレクト (破損汚損なし)プラン | セレクト (水災なし)プラン | |

|---|---|---|---|

| 火災/落雷/破裂,爆発 | 〇 | 〇 | 〇 |

| 風災/雹災/雪災 | 〇 | 〇 | 〇 |

| 水漏れ | 〇 | 〇 | 〇 |

| 盗難 | 〇 | 〇 | 〇 |

| 水災 | 〇 | 〇 | × |

| 破損,汚損等 | 〇 | × | 〇 |

【自動セット】

※「フルサポートプラン」、「セレクト(水災なし)プラン」限定

- 水まわりQQサービス

給排水管やトイレの詰まり、故障に伴う水のあふれ等が生じた場合に、専門の業者を手配し、その業者が直接応急修理を実施。 - カギあけQQサービス

玄関ドアのカギを紛失してしまった場合等に専門の業者を手配し、その業者が直接カギあけ実施。

いずれも無料サービスメニュー(24時間365日受付)

30分程度の応急修理に要する作業料、出張料は無料。

(部品代および30分程度の応急修理を超える作業料はお客さま負担)

セコム損害保険株式会社

- 充実した3つの割引制度

- 免責金額の設定が可能(3万円・5万円・10万円・20万円)

- 自由に選択できる特約で必要な補償に絞った設計が可能

・ネット申し込み

【セコム安心マイホーム保険】では幅広い補償を希望した方向けの「ワイドプラン」、水災を外した「ベーシックプラン」、必要な補償のみで月々の保険料を抑えた「スリムプラン」の3種類あります。

損害範囲確定費用、仮修理費用、残存物取片づけ費用は基本補償に含まれています。

ネットからの申し込みに対応しているため、時間を気にせず申し込みが出来、中々相談する時間が取りづらいという方にはおススメと言えます。また、「ホームセキュリティ割引」や「オール電化割引」、「長期割引」等、割引制度が充実していることも特徴です。

補償内容

| ワイドプラン | ベーシックプラン | スリムプラン | |

|---|---|---|---|

| 火災/落雷/破裂,爆発 | 〇 | 〇 | 〇 |

| 風災/雹災/雪災 | 〇 | 〇 | 〇 |

| 盗難,通貨等の盗難 *1 | 〇 | 〇 | 〇 |

| 建物外部からの物体の落下,飛来,衝突等 | 〇 | 〇 | × |

| 給排水設備の事故等による水濡れ *2 | 〇 | 〇 | × |

| 騒擾/労働争議に伴う暴力,破壊行為 | 〇 | 〇 | × |

| 水災 *3 | 〇 | × | × |

2.給排水設備自体に生じた損害については、お支払いの対象にはなりません。

3.台風、暴風雨等による洪水・融雪洪水・高潮・土砂崩れ・落石等による損害

- ホームセキュリティ割引

火災の危険、盗難の危険を警備会社で常時監視している機械警備を導入し、かつ有効に機能している場合 - オール電化住宅割引

オール電化住宅にお住いの場合 - 長期年払割引

保険期間が2~5年で保険料の払い込み方法を年払いにされた場合

【自動セット】

- 事故発生時の安心サービス

万が一、盗難事故が発生して、ガラスや鍵が壊されてしまっても安心!

修理に関しての業者手配を行い、セコム損保が保険金で直接業者にその費用をお支払い

あいおいニッセイ同和損害保険株式会社

- 充実した補償でニーズにあわせた補償の設計が可能

- 「頼れるサービス」すまいのトラブルにスピーディーに対応

- 安心の事故対応サービス。24時間365日受付の「あいおいニッセイ同和損保あんしんサポートセンター」や公式ホームページにて対応

・ネット申し込み

【タフ・すまいの保険】では、「フルサポートプラン」、「セレクト(破損汚損なし)プラン」、最低限の補償に絞った「エコノミープラン」の3種類と、マンション等の共同住宅建物にお住まいの方のみ選択出来る「セレクト(水災なし)プラン」、「セレクト(水災/破損汚損なし)プラン」の2種類があります。

三井住友海上の【GK すまいの保険】と同じような補償内容となりますが、【GK すまいの保険】より選択スリムなプランも選択出来ます。

補償内容

| フルサポートプラン | セレクト (水災なし)プラン *1 | セレクト (破損汚損なし)プラン | セレクト (水災/破損汚損なし)プラン *1 | エコノミープラン | |

|---|---|---|---|---|---|

| 火災/落雷/破裂,爆発 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 風災/雹災/雪災 | 〇*2 | 〇*2 | 〇*2 | 〇*2 | 〇*2 |

| 水漏れ | 〇 | 〇 | 〇 | 〇 | × |

| 盗難 | 〇 | 〇 | 〇 | 〇 | × |

| 水災 | 〇*3 | × | 〇*3 | × | × |

| 破損,汚損等*4 | 〇 | 〇 | × | × | × |

2.風災、雹(ひょう)災、雪災の補償は、「損害の額が20万以上の場合のみ補償されるタイプ」をご選択いただくことも可能

3.水災の補償は、共同住宅1棟契約以外の場合に「水災一時金のみお支払いするタイプ」をご選択いただくことも可能

また、共同住宅1棟契約の場合は、「保険金額の支払限度割合10%または30%を乗じた額を限度額として損害保険金をお支払いするタイプ」をご選択いただくことも可能

4.「外部からの物体落下等」「騒擾」の事故を含む

【自動セット】

- すまいの現場急行サービス

以下のトラブルの際、現場での30分以内の一時的な応急修理費用(出張料および作業料)が無料

・水回りクイック修理サービス(トイレのつまりの除去、給・排水管のつまりの除去、給・排水管の故障によるあふれの原因箇所の応急修理)

・玄関ドアカギ開けサービス - 暮らしのトラブル(法律)・税務ご相談

不動産購入時のトラブルなど、日常生活における法的な疑問について、弁護士による電話相談。

住宅ローン減税など、日常生活における税務のご相談に、税理士による電話相談。いずれも予約制。

AIG損害保険株式会社

- 台風や大雪などの自然災害にも充実の体制でサポート

- 24時間いつでも簡単・便利なWeb申込が可能

- 住宅設備・性能に応じた多彩な割引ラインアップ

・ネット申し込み

※一度代理店を通す必要あり

【ホームプロテクト総合保険】では、充実した補償の「Aプラン」、破損汚損を除いた「Cプラン」、マンションの方のみ選択出来る水災を除いた「Bプラン」、水災と破損汚損を除いた「Dプラン」があります。一戸建てで選択出来るのは2種類となるため、カスタマイズ性は低いと言えますが、シンプルで分かりやすいプランとなります。

割引は5つあるため、条件に合う場合は保険料を安く抑えることが可能です。

WEBからの申し込みは、代理店コードとログインIDが必須となり、一度代理店を通してから申し込みすることになるので担当者に確認するとよいでしょう。

補償内容

| Aプラン | Bプラン (マンション専用) | Cプラン | Dプラン (マンション専用) | |

|---|---|---|---|---|

| 火災/落雷/破裂,爆発 | 〇 | 〇 | 〇 | 〇 |

| 風災/雹災/雪災 | 〇 | 〇 | 〇 | 〇 |

| 水災 | 〇 | × | 〇 | × |

| 物体の落下,飛来,衝突等/水濡れ/労働争議に伴う破壊行為等 | 〇 | 〇 | 〇 | 〇 |

| 盗難 | 〇 | 〇 | 〇 | 〇 |

| 不測かつ突発的な事故 (破損,汚損等) | 〇 | 〇 | × | × |

- Web申込割引

パソコンやスマートフォンで“専用Webサイト”にて手続きした場合に、5%のWeb申込割引を適用(保険期間2年以上) - オール電化割引

オール電化住宅である場合、所定の申告書を提出することで適用 - 耐火性能割引

外壁の耐火時間が60分以上(T構造耐火性能割引)または45分以上(H構造耐火性能割引)に該当する建物で、建築確認申請書第四面等でその耐火時間の確認ができる場合、その写しを提出することで適用 - 築浅割引

契約の保険期間の開始日時点で、保険の対象となる建物の建築年数が10年未満の場合に適用 - 建物家財セット割引

建物と家財を同一保険証券でご契約いただいた場合に家財の保険料に適用

【自動セット】

- 住まいのかけつけサービス

以下のようなトラブルの際、24時間・365日受付し、専門業者を手配。

・エアコンの水漏れ

・トイレのつまり

・カギの紛失

・シャワーのお湯が出ない - 健康・医療に関する電話相談、情報提供サービス

次のようなご相談等にご利用可能。なお、ご相談の内容・情報によっては、ご利用になれない時間帯、地域あり。

・健康・医療・介護・育児電話相談

・福祉・介護事業者案内

・病院・老人福祉施設案内

・メンタルヘルス電話相談

・ベビーシッター派遣業者案内

・人間ドック施設案内 - 日弁連弁護士ご紹介サービス

次の3つの特約すべてをセットで契約のお客さまがご利用できるサービス。

・個人・受託品賠償責任補償特約

・類焼損害補償特約

・弁護士費用等補償特約

「弁護士費用等補償特約」の対象となる事故が発生した場合に、日本弁護士連合会(日弁連)を通じて、各都道府県の弁護士をご紹介 ※ご利用いただける方に制限あり

Chubb 損害保険株式会社

- 日本での実績は、前身会社を含め外資系損保会社としては最長

- 補償の対象となる事故の範囲を5つの補償タイプから選択可能

- 豊富なオプション特約により意向に沿った契約内容にセットアップが可能

・ネット申し込み

日本では知名度が高くなく、馴染みがないかもしれませんが、スイス・チューリッヒをはじめ、54カ国に展開する世界的な大手損保会社です。国内の外資系損保会社の中では最も古い歴史があります。

【すまいのプロテクト総合保険】では、火災、風災以外の補償をお好みのプランで選択出来るよう、「タイプ1」~「タイプ5」の5つのプランが用意されています。地震保険は原則セットとなります。

希望の内容、予算に合わせてオプション特約で補償の拡大、縮小をすることが可能です。

補償内容

| タイプ1 | タイプ2 | タイプ3 | タイプ4 | タイプ5 | |

|---|---|---|---|---|---|

| 火災/落雷/破裂,爆発 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 風災/雹災/雪災 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 水災 | 〇 | × | 〇 | × | × |

| 物体の落下/水濡れ /暴力行為 | 〇 | 〇 | 〇 | 〇 | × |

| 盗難 | 〇 | 〇 | 〇 | 〇 | × |

| 不測の事故 | 〇 | 〇 | × | × | × |

- 築浅割引

建物の保険料には建築経過年数別料率を採用。新築や一定の築浅建物は、保険料が割安。

【自動セット】

※補償タイプ1または2に「総合個人賠償責任補償特約」および「事故被害者弁護士費用補償特約」を契約時にセットした場合

- 水まわり・鍵開け緊急サービス(24時間365日)

・トイレ、風呂、台所の水漏れや詰まり等のトラブル発生時に修理業者を手配。

・外出中の鍵の紛失、盗難の場合のドアロックの開錠に修理業者を手配。

共栄火災海上保険株式会社

- 評価額の範囲内で保険金額を設定し、保険金額を限度に損害の額を全額補償

- 保険金の支払方法がわかりやすい

- 住まいの急なトラブルにも便利なサービスがあり安心

・ネット申し込み

【安心あっとホーム】では、戸建て向けに火災風災以外の補償を選択出来る「1型」~「4型」の4つのプラン、マンション向けに「1型」~「6型」の6つのプランが用意されています。

自己負担額(損害の額のうち、お客さまが負担する額)を0万円~10万円から選択することが出来、費用保険金は、仮修理費用、損害範囲確定費用、地震火災費用、残存物取片づけ費用、水道管凍結損壊修理費用、損害防止費用が自動セットと充実しています。

補償内容

| 戸建て | 1型 | 2型 | 3型 | 4型 |

|---|---|---|---|---|

| 火災/落雷/破裂,爆発 | 〇 | 〇 | 〇 | 〇 |

| 風災/雹災/雪災 | 〇 | 〇 | 〇 | 〇 |

| 水災 | 〇 | 〇 | 〇 | × |

| 建物外部からの物体の落下,飛来,衝突,騒じょう,暴力行為,破壊行為/水濡れ/盗難 | 〇 | 〇 | × | × |

| 不測かつ突発的な事故 | 〇 | × | × | × |

| マンション | 1型 | 2型 | 3型 | 4型 | 5型 | 6型 |

|---|---|---|---|---|---|---|

| 火災/落雷/破裂,爆発 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 風災/雹災/雪災 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 水災 | 〇 | 〇 | 〇 | × | × | × |

| 建物外部からの物体の落下,飛来,衝突, 騒じょう,暴力行為,破壊行為/水濡れ/盗難 | 〇 | 〇 | × | × | 〇 | 〇 |

| 不測かつ突発的な事故 | 〇 | × | × | × | 〇 | × |

【自動セット】

- 住まいの助っ人くん(24時間365日)

カギ開けや水まわりに関する住まいのトラブル発生時に、専用ダイヤルにお電話いただくことで、提携会社のスタッフを現地に手配し、住宅のカギの開錠作業および水まわりのトラブル時に以下の一時的な応急処置(30分程度)を無料で実施

楽天損害保険株式会社

- 水災リスクが低いエリアだと、保険料がリーズナブル

- 住まいの応急処置でもしもの時も安心

- 保険料のお支払いで 楽天ポイントが貯まる、使える

・ネット申し込み

【ホームアシスト】は、火災風災以外は自由につけ外し出来る、「フリープラン」になっています。

水災については、水災リスクがA~Dに分けられ、リスクが安いエリア程保険料がリーズナブルになるため、水災がおこりにくいエリアにお住まいの方にとてもおススメです。

また保険料の支払いで楽天ポイントが貯まったり、保険料にポイントが利用できるため、楽天ユーザーの方にはお得と言えるでしょう。

補償内容

| フリープラン | |

|---|---|

| 火災/落雷/破裂,爆発 | 〇 |

| 風災/雹災/雪災 | 〇 |

| 水災 | 選択可 |

| 盗難/水濡れ等 | 選択可 |

| 破損,汚損等 | 選択可 |

- インターネット割引

インターネットからのお申込みで保険料10%割引 - 築年数別割引

保険始期日における築年数に応じて保険料が変動

【自動セット】

- ハウスアシスタンスサービス

30分程度の応急処置は、 無料で出張対応。

・水まわりのトラブル

・かぎのトラブル

・ガラスのトラブル

・給湯器のトラブル

・エアコンのトラブル

※インターネットでお申込みした契約の場合、本サービスのご利用は1保険年度につき各サービスごとに2回に限る。

日新火災海上保険株式会社

- 補償が選べる自由設計型なので、様々なニーズに自由自在に対応

- ニーズにあった補償に絞って保険料をリーズナブルに出来る

- お見積り・お申込みはスマホ・PC・タブレットからいつでもどこでも手続き可能

・ネット申し込み

【お家ドクター火災保険】は、ムダのない補償が選べる「フリープラン」となっています。

建物が損害を受けたときに活用出来る「指定⼯務店特約」をセットでつけられることが特徴です。

日新火災が信頼できる修理業者を手配し修理を行うため、修理業者を探す手間がかからず、安心して利用できます。

保険料がリーズナブルになる分、残存物取片づけ費用等もオプションとなるため注意が必要です。

補償内容

| フリープラン | |

|---|---|

| 火災/落雷/破裂,爆発 | 〇 |

| 風災/雹災/雪災 | 選択可 |

| 水災 | 選択可 |

| 盗難/水濡れ等 | 選択可 |

| 破損,汚損等 | 選択可 |

- インターネット割引

Webで申込みをすることにより、火災保険に対して5%の割引が適用 - 新築・築浅割引

保険始期日時点において建物の築年数*が20年未満の場合、建物の保険料に対して適用 - S評価割引

一般社団法人日本マンション管理士会連合会のマンション管理適正化診断サービスによる診断で、最優良である「S評価」を得たM構造・T構造のマンションに適用。建物の火災保険に対して5%の割引

【自動セット】

- すまいのサポート24

・水まわりのトラブルに伴う応急処置

・玄関かぎのトラブルに伴う応急処置

・エアコンのトラブルに伴う応急処置

・給湯器のトラブルに伴う応急処置

・ハチのトラブルに伴うハチの巣の調査(場所特定)、駆除

24時間・365日サポート無料でご提供

※その他利用規定あり

セゾン自動車火災保険株式会社

- ニーズ・予算に合わせて補償を自由に選べる

- もしもの時、“時価”ではなく“新価(再調達価額)”で保険金が支払われる

- 家財の保険金額を自由に設定できる

・ネット申し込み

【じぶんでえらべる火災保険】は補償を自由に選べる「フリープラン」となっています。

もし火災等で自宅が消失してしまった場合は、新築時と同等の家を建て直したり同等の家財を取得できる新価で補償してくれるため、とても安心です。

セゾン自動車火災保険は、CMもやっていることから自動車保険のイメージが強い方も多いと思いますが、火災保険も安心の補償内容となっています。

補償内容

| フリープラン | |

|---|---|

| 火災/落雷/破裂,爆発 | 〇 |

| 風災/雹災/雪災 | 選択可 |

| 水濡れ/物体の落下,飛来/騒擾等(残存物取片づけ費用) | 選択可 |

| 盗難 | 選択可 |

| 水災 | 選択可 |

【自動セット】

- 水まわりのトラブルサポート

お住まいの水まわりのトラブル時に、水漏れを止めたり、つまりを解消する等の応急処置(30分程度の軽作業)を無料で実施。 - カギのトラブルサポート

お住まい※の玄関カギ紛失時など、一般的な住宅のカギの開錠・破錠 (30分程度の軽作業)を無料で実施。

ジェイアイ傷害火災保険株式会社

- 国内の旅行業最大手のJTBグループと世界的な規模で保険事業を展開するAIGグループとの合弁会社

- お申込み手続きは全てインターネットで、完全ペーパーレス

- 新築・築浅(築年数10年まで)ほど保険料が安くなる保険料体系

・ネット申し込み

【iehoいえほ】は希望の補償を細かく組み合わせが出来る「フリープラン」となっています。

選べる補償の単位が細分化されていることが特徴です。例えば、一般的な火災保険のプランの場合、「落雷」の補償が「火災、破裂・爆発」にふくまれていますが、【iehoいえほ】では分けてプランを作成することが可能です。

保険料を出来るだけ抑えながら必要な補償はしっかりつけたいという方におススメです。

補償内容

| フリープラン | |

|---|---|

| 火災/破裂,爆発 | 〇 |

| 落雷 | 選択可 |

| 水災 | 選択可 |

| 水濡れ | 選択可 |

| 風災/雹災/雪災 | 選択可 |

| 物体の落下,飛来等/騒擾 | 選択可 |

| 盗難 | 選択可 |

- 築浅割引

築年数が10年以内の場合、割安な保険料

【自動セット】

- 水まわりサービス

給排水管やトイレの詰まり、故障に伴う水のあふれ等が生じた場合、専門の業者を手配し、専門の業者が直接応急処置を実施。30分以内の応急処置に要する作業や出張料は無料。(部品代や応急処置の範囲を超える作業はお客様のご負担) - カギあけサービス

外出時にカギを紛失してしまった場合等に専門の業者を手配し、専門の業者が直接カギあけを実施。30分以内の応急処置に要する作業や出張料は無料。(部品代や応急処置の範囲を超える作業はお客様のご負担)

※いずれも24時間サービス

ソニー損害保険株式会社

- 中間コストを抑えたダイレクト販売で手ごろな保険料

- 必要に応じて自由に組合せられる充実の補償内容

- 住まいの緊急かけつけサービスで毎日安心

・ネット申し込み

【ソニー損保のネット火災保険】は補償を自由にカスタマイズできる「フリープラン」となっています。

地震上乗せ特約(全半損時のみ)があることが特徴です。地震保険の保険金額は、「火災保険金額の50%」と決まっていますが、地震上乗せ特約をつけることで、地震による損害時も最大100%の補償で備えることも出来ます。

地震による影響が多い地域にお住いの場合はおススメと言えるでしょう。

補償内容

| フリープラン | |

|---|---|

| 火災/落雷/破裂,爆発 | 〇 |

| 風災/雹災/雪災 | 選択可 |

| 水災 | 選択可 |

| 水濡れ/外部からの物体の衝突など | 選択可 |

| 盗難 | 選択可 |

- マイページ新規申込割引

ソニー損保で自動車保険、または医療保険をご契約中のお客様が、同じご契約者で新たに火災保険をマイページからお申込みされた場合に、火災保険の基本補償の保険料から6%(最大1,000円)を割引 - 証券ペーパーレス割引

申込手続の際に、保険証券(継続証)および約款等の発行・送付をしないことを希望する場合、基本補償の保険料を3%割引きます。ただし、500円を上限 - 築浅割引

新築後10年未満の築浅物件の場合に、築年数と保険期間に応じて保険料が割引 - 保険期間や支払方法の割引

保険期間を2年以上の長期契約に設定していただくと、支払方法が「一括払」の場合は保険料が 最大15%割引(※)に、「年払」の場合は最大10%割引(※)※保険期間やご契約内容により割引率は異なります。

【自動セット】

- まわりのトラブルサポート

ご契約のお住まいの水まわりのトラブル時に、水漏れを止めたり、詰まりを解消する等の応急処置を実施。 - カギのトラブルサポート

玄関カギ紛失時など、ご契約のお住まいのカギの開錠・破錠を実施。 - 窓ガラスのトラブルサポート

窓ガラスやベランダのドアガラス等が破損した場合、応急処置として破損したガラスの撤去・清掃および養生作業を実施。

※いずれも30分ほどの軽作業が対象 - クラブオフサービス

ご契約者は、レジャーやグルメ、暮らしに役立つ会員優待サービスがご利用可能。(利用の際の注意事項等あり)

SBI損害保険株式会社

- 豊富なラインアップの補償から自由に選べる補償内容

- おトクな保険料の割引

- 充実の付帯ハウスサポートサービス

・ネット申し込み

【SBI損保の火災保険】は住環境、ライフスタイル、保険料に費やせるご予算などに応じてカスタマイズが出来る「フリープラン」となっています。ノンスモーカー割引やオール電化割引等、条件を満たす場合はお手頃な保険料にすることが出来ます。

支払い方法については、「月払い」「年払い」がなく、一括払いのみとなっているため注意が必要です。

補償内容

| フリープラン | |

|---|---|

| 火災/落雷/破裂,爆発 | 〇 |

| 風災/雹災/雪災 | 選択可 |

| 水災 | 選択可 |

| 盗難 | 選択可 |

| 水濡れ等 | 選択可 |

| 破損等 | 選択可 |

- ノンスモーカー割引

たばこを吸わない世帯向け - オール電化住宅割引

火災のリスクが低いオール電化住宅向け - 新築割引

築年数の浅い物件向け

【自動セット】

- ハウスサポートサービス

下記のトラブルで、30分程度の軽作業(特殊作業を必要としない応急対応)を無料で利用可能

・水まわりトラブル

・玄関カギトラブル

・窓ガラス破損トラブル

・電気、ガス設備トラブル

⑤火災保険を比較する際のポイント

ジュタポン火災保険に加入する際、迷うことは、どこの保険会社に加入するかということではないでしょうか。

どこに注目して保険会社を比較すればよいのか、まずは比較のポイントを見ていきましょう!

Point.1 補償内容の選択可否

今までは、複数の補償をパッケージにした火災保険が主流でしたが、近年は自身で必要な補償だけを選べる火災保険も増えています。

必要な補償だけを追加し、不要な補償を外すことは保険料の節約になるため、住居の立地によっては

補償の付け外しができるかどうかは重要な比較のポイントとなります。

東京海上日動

| 火災 | 風災 | 水災 | 盗難/水濡れ等 | 破損等 | |

|---|---|---|---|---|---|

| 充実タイプ | ● | ● | ● | ● | ● |

| スタンダードタイプ | ● | ● | ● | ● | × |

| マンションタイプ | ● | ● | × | ● | ● |

損害保険ジャパン

| 火災 | 風災 | 水災 | 盗難/水濡れ等 | 破損等 | |

|---|---|---|---|---|---|

| ベーシック(I型) | ● | ● | ● | ● | ● |

| ベーシック(II型) | ● | ● | ● | ● | × |

| スリム | ● | ● | ● | × | × |

三井住友海上

| 火災 | 風災 | 水災 | 盗難/水濡れ等 | 破損等 | |

|---|---|---|---|---|---|

| フルサポートプラン | ● | ● | ● | ● | ● |

| セレクト(破損汚損なし)プラン | ● | ● | ● | ● | × |

| セレクト(水災なし)プラン | ● | ● | × | ● | ● |

セコム損害保険

| 火災 | 風災 | 水災 | 盗難/水濡れ等 | 破損等 | |

|---|---|---|---|---|---|

| ワイドプラン | ● | ● | ● | ● | × |

| ベーシックプラン | ● | ● | × | ● | × |

| スリムプラン | ● | ● | × | ▲ | × |

あいおいニッセイ

| 火災 | 風災 | 水災 | 盗難/水濡れ等 | 破損等 | |

|---|---|---|---|---|---|

| フルサポートプラン | ● | ● | ● | ● | ● |

| セレクト(水災なし)プラン | ● | ● | × | ● | ● |

| セレクト(破損汚損なし)プラン | ● | ● | ● | ● | × |

| セレクト(水災/破損汚損なし)プラン | ● | ● | × | ● | × |

| エコノミープラン | ● | ● | × | × | × |

AIG損害保険

| 火災 | 風災 | 水災 | 盗難/水濡れ等 | 破損等 | |

|---|---|---|---|---|---|

| Aプラン | ● | ● | ● | ● | ● |

| Bプラン(マンション専用) | ● | ● | × | ● | ● |

| Cプラン | ● | ● | ● | ● | × |

| Dプラン(マンション専用) | ● | ● | × | ● | × |

Chubb 損害保険

| 火災 | 風災 | 水災 | 盗難/水濡れ等 | 破損等 | |

|---|---|---|---|---|---|

| タイプ1 | ● | ● | ● | ● | ● |

| タイプ2 | ● | ● | × | ● | ● |

| タイプ3 | ● | ● | ● | ● | × |

| タイプ4 | ● | ● | × | ● | × |

| タイプ5 | ● | ● | × | × | × |

共栄火災

| 火災 | 風災 | 水災 | 盗難/水濡れ等 | 破損等 | |

|---|---|---|---|---|---|

| 戸建て1型 | ● | ● | ● | ● | ● |

| 戸建て2型 | ● | ● | ● | ● | × |

| 戸建て3型 | ● | ● | ● | × | × |

| 戸建て4型 | ● | ● | × | × | × |

| マンション1型 | ● | ● | ● | ● | ● |

| マンション2型 | ● | ● | ● | ● | × |

| マンション3型 | ● | ● | ● | × | × |

| マンション4型 | ● | ● | × | × | × |

| マンション5型 | ● | ● | × | ● | ● |

| マンション6型 | ● | ● | × | ● | × |

フリープラン型

| 火災 | 風災 | 水災 | 盗難/水濡れ等 | 破損等 | |

|---|---|---|---|---|---|

| 楽天損害保険 | ● | ● | 選択可 | 選択可 | 選択可 |

| 日新火災 | ● | 選択可 | 選択可 | 選択可 | 選択可 |

| セゾン自動車火災 | ● | 選択可 | 選択可 | 選択可 | 選択可 |

| ジェイアイ | ● | 選択可 | 選択可 | 選択可 | 選択可 |

| ソニー損害保険 | ● | 選択可 | 選択可 | 選択可 | 選択可 |

| SBI損害保険 | ● | 選択可 | 選択可 | 選択可 | 選択可 |

Point.2 特約や付帯サービスの充実

保険料の節約より、充実した補償を受けたい!という方もいるでしょう。

火災保険には、火災だけではなく、建物や家財を守ってくれる様々な特約があります。

この特約も保険会社により異なるため、比較する際に重要な項目となります。

Point.3 保険料(割引制度等)

各保険会社によって、築浅割引やネット申込み割引等、様々な割引制度が用意されています。

ご自身の住居にあった割引がある場合は、保険料の節約ができるでしょう。

火災保険料が高い方がよいという方はいないと思います。

しかし、保険料の安さだけを見て必要な補償がされないことは、いざという時に自己負担額が増え、最終的に大きなマイナスとなってしまうこともあります。

しっかりアドバイザーと相談をし必要な補償を決めて、いざという時に備えましょう。

⑥よくあるご質問

- 火災保険の保険期間は最長何年ですか?

-

2022年10月より保険期間は最長5年となっています。元々は10年でしたが、近年自然災害が多く保険会社が長期の収支予測をすることが難しくなったことが理由です。

- 火災保険の保険料の相場はいくらですか?

-

建物の立地、構造、家族構成など様々な項目が合わさり保険料が決まるため、全ての方が同じ保険料になるわけではありません。エリア、構造、築年数ごとのおおよその保険料を発表していますので参考にしてみてください。

→火災保険の相場の目安

- 地震で火災が発生してしまいました。火災保険に加入していれば補償されますか?

-

地震が原因の火災や津波による被害は火災保険では補償されません。

火災保険とは別で地震保険に加入する必要があります。火災保険に入らず地震保険のみ加入はできないため、火災保険とセットで加入することとなります。尚、地震保険は火災保険と違い、どの保険会社で加入しても補償内容も保険料も変わらない為、火災保険の保険会社を選び、そこで併せて地震保険に加入しましょう。 - 火災保険で家財保険への加入は必要ですか?

-

まず家財保険とは住人が生活に使う道具にかけることができる保険です。

冷蔵庫や電子レンジからピアノといった、消耗品や食品以外のほとんどの家財が対象になります。

火災などで損害があった際に、ソファやテレビ、冷蔵庫、洗濯機等、必要最低限の物を揃えるだけでも急な出費の場合、金額には大きなダメージがあると思います。 そのような事態にならないためにも一定額の家財の補償を付けておくと安心でしょう。

→家財保険の必要性と保険料の相場 - 火災保険は入った方がいい?

-

火災保険とは事故や災害などで建物や家具に損害があったときに補償される保険です。

火災と名前が付いていますが、落雷や水漏れ、盗難、最近多発している台風や津波等の自然災害にも保険金が降りるように契約を結ぶことが可能です。

火災保険への加入は、法律上で義務付けられているわけではありませんが、住宅ローンを組む際に、金融機関が火災保険への加入を融資条件としています。 - 火災保険で補償されないものは?

-

火災補保険の補償対象は「建物」と「家財」の2種類あり、「建物のみ」「家財のみ」「建物、家財両方」を自身で選択することが出来ます。

地震や噴火、またそれに伴い起きた津波による損害を補償するためには、別途地震保険への加入が必要です。 - 火災保険はどこも同じ?

-

火災保険の保険料は一律ではなく、保険会社(割引制度等)、建物の構造、立地などにより異なります。

また、日常生活で損害賠償を負ってしまった時に補償される「賠償責任リスク」の特約など、保険会社により様々なオプション、特約があります。

ご自身の生活にあったオプションをつけ外しすることが重要です。

- 火災保険の見直しは必要?

-

以下のようなときは、保険料が変わる可能性が高い為、見直しが必要です。

・保険を掛ける対象が変わった時(引っ越しなど)

・子供が独立した時

・保険料改定があった時

・保険が満期になった時

⑦まとめ

ジュタポン

ジュタポン今回は、補償内容、保険金額の決め方、各保険会社のごとに特徴や補償内容の比較をしていきました。

ぴったりの火災保険は見つかりましたか?

火災保険は各保険会社によって、保険料も異なり、お住まいの立地や住居構造などで必要な補償も変わってきます。いざという時、「思ったより自分で支払う金額が多い!」「補償されると思っていた事が補償対象外だった!」ということがないようにしっかり検討してから加入するようにしましょう。

自分ではどの火災保険に入ればいいか分からない!と言う方は一括見積もりして比較・検討してみることをおススメします!対面でじっくりアドバイザーから説明を受けたい方、忙しくて時間が取れない方はメールやお電話でなど、あなたにあった方法で、ぴったりの火災保険が見つかるはずです。

ご注意

- 本ページは参考情報の提供を目的としています。

- 各保険会社の公式ホームページにある情報を抜粋して掲載しております。

- 具体的な保険商品を推奨するものではありません。

- 本ページにおいて弊社は情報を正確に掲載するよう努めますが、その内容を保証するものではありません。

また各保険会社が行う商品の改定等により、本ページに掲載された情報が最新でない場合があります。