ツネキチ

ツネキチ「住信SBIネット銀行の住宅ローンの金利は何%?」

「住信SBIネット銀行の住宅ローンの特徴は?」

「他のネット銀行と何が違うの?」

「デメリットがあるのでは?」

「スゴ団信が良いって聞いたど実際どうなの?」

ジュタポン

ジュタポン本記事では、上記のようなお悩みについて解説していきます!

住信SBIネット銀行の住宅ローンの、金利や商品のメリット・デメリットだけでなく、他のネット銀行と比較したらどんな優位性があるのか、どんな人に向いてるのかなどを具体的に解説します。

- おすすめの金利タイプは変動金利とフラット35

- 団体信用生命保険(団信)の全疾病保障を無料で付帯

- 仮審査が当日~3営業日以内、本審査が1週間~10日程度で完了

- 窓口相談できる店舗が少ない

住信SBIネット銀行住宅ローンとは?

(引用:住信SBIネット銀行住宅ローン公式サイト)

住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスが共同出資して設立されたネット銀行であり、住宅ローンの提供も行っています。住宅ローンはサービス開始から約17年、住宅ローン取扱額は9兆円(23年3月時点)と実績抜群。

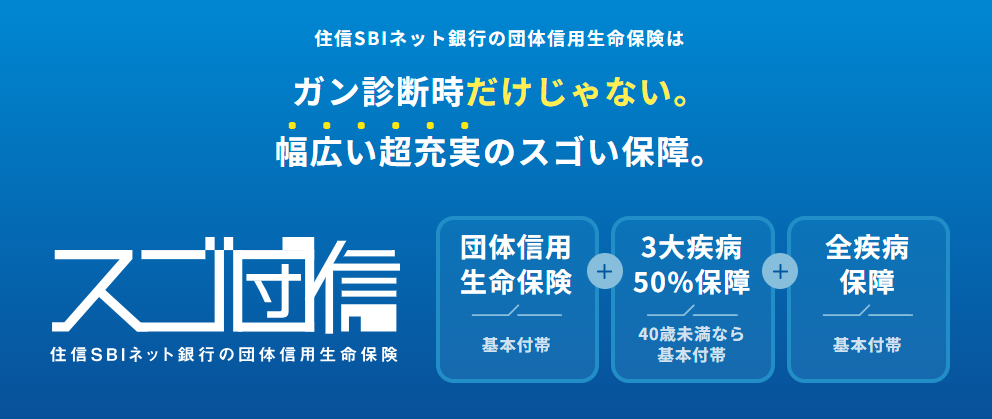

住信SBIネット銀行の住宅ローンは、業界最低レベルの金利を誇り、団体信用生命保険(団信)の全疾病保障を無料で付帯することができる点が特徴です。特に50歳以下の方は、3大疾病50も無料で付帯されるため、非常に魅力的な条件となっています。

グループ会社のSBI生命とタッグを組んだ「スゴ団信」は手厚い保障で人気となっています。

住宅ローンの商品は、ネット完結型の「WEB申込コース」「対面相談コース」「フラット35(Web申込)」の3つのプランから選択することができます。

注文住宅は土地の購入時、建物完成時の2回に分割した融資も可能。

2023年8月から最長50年ローンも提供開始されています。

\ 住信SBIネット銀行の公式サイトはこちら /

本章では、以下をポイントに解説していきます。

- 住信SBIネット銀行住宅ローンのおすすめポイントと基本情報

- 住信SBIネット銀行住宅ローンの借入期間が最長50年に拡大

- 住信SBIネット銀行住宅ローンの手数料や保証料などの基本情報(WEB申込コース)

住信SBIネット銀行住宅ローンのおすすめポイントと基本情報

- 変動金利は、他のネット銀行と比較しても最安水準!

50歳以下の方は「3大疾病50+全疾病保障」、50歳超の方は「全疾病保障」が無料です。

>>住信SBIネット銀行の金利はこちらからチェック - 団体信用生命保険の3大疾病50が無料付帯(50歳以下)!50歳超の方は全疾病が無料付帯!

がんと診断されたら、ローン残高半額。急性心筋梗塞、脳卒中で所定の状態になったらローン残高半額。

全疾病保障は全ての病気やケガで働けなくなったら月々の返済額(ボーナス返済含む)が保障されます。働けないまま12か月経過したら、住宅ローン残高が0円となります。

>>住信SBIネット銀行の団体信用生命保険について詳しく知りたい方はこちら - 住信SBIネット銀行の口座を持ってなくても、今すぐ仮審査の申込みが可能!

WEBで住宅ローンの契約まで完結するので忙しい方にも便利です。

住宅ローンの審査が通るかチェックしたい方は、まず仮審査をしてみましょう。

>>住信SBIネット銀行で仮審査を行う - 返済用の口座は、他行口座から自動的に住信の銀行口座に資金移動が無料で出来る!

会社都合で給与振込口座を変えられない方も安心です。他行口座から毎月、自動的に住信の口座に資金移動できます(無料)。

住信SBIネット銀行住宅ローンの借入期間が最長50年に拡大

住信SBIネット銀行は、2023年8月4日より、住宅ローンの借入期間を最長50年まで拡大することになりました。これはネット銀行としては初の取り組みで、近年の住宅市場の価格高騰に対応し、消費者の負担を軽減するためのものになっています。

対象となるのは「住宅ローン(WEB申込コース)」と「NEOBANK住宅ローン」で、フラット35やフラットパッケージローンは含まれません。

借入条件には年齢や収入、保険加入、住所などの要件がありますので、詳細は以下でご確認ください。

借入期間50年が可能な住宅ローンの商品概要

| 対象商品 | ・住宅ローン(WEB申込コース)(対面相談コース) ・NEOBANK住宅ローン ※フラット35、フラットパッケージローンは対象外です。 |

|---|---|

| 利用条件 | 次の条件をすべて満たす方 ・借入時年齢が満18歳以上満65歳以下、完済時満80歳未満の方 ・安定かつ継続した収入がある方 ・指定の団体信用生命保険に加入を認められる方 ・国内にお住まいの方 |

| 借入期間 | 【新規借入の場合】 1年以上50年以内 【借換の場合】 [35年-借換対象となる住宅ローンの経過期間]が借入期間の上限となります。 当初35年超でお借入れされた住宅ローンを借換えする場合は、 その住宅ローンの残存期間が上限となります。 |

| 借入金額 | 500万円以上3億円以下(10万円単位) |

| 金利上乗せ | 借入期間を35年超~50年以内で借り入れする場合、住宅ローンの適用金利に年0.15%が上乗せとなります。 |

| 金利タイプ | ・変動金利タイプ ・固定金利特約タイプ (2年・3年・5年・7年・10年・15年・20年・30年・35年) |

| 団体信用生命保険 | 団体信用生命保険(スゴ団信)に加入すること |

| 事務取扱手数料 | 借入金額の2.2%(税込) |

住信SBIネット銀行住宅ローンの手数料や保証料などの基本情報(WEB申込コース)

| 保証料 | 無料 |

| 事務手数料(税込) | 借入金額×2.20% |

| 一般団信保険料 | 無料 |

| 無料の特約付き団信 | <50歳以下> 3大疾病+全疾病保障の両方が無料付帯 <50歳超> 全疾病保障のみ 50歳超の方は、がん診断、心筋梗塞、脳梗塞の保障がなく、就業不能状態を保障するのみとなります。 >>住信SBIネット銀行の団体信用生命保険について詳しく知りたい方はこちら |

| 借入可能額 | 500万円~3億円以下 |

| 繰上返済手数料 | 一部繰上:無料 全額繰上:33,000円(税込) ※変動金利適用中は全額も無料 |

| 対応地域/来店 | 全国/不要 |

| 審査期間 | 仮審査は数時間から数日 |

| 返済方法 | 元利均等 / 元金均等 |

| 返済期間 | 【新規住宅ローンを申込みの方】 1年以上50年以内 【借換住宅ローンを申込みの方】 35年ー借換対象となる住宅ローンの経過期間]を借入期間の上限とする |

住信SBIネット銀行住宅ローンの金利は何%?

住信SBIネット銀行住宅ローンの金利を金利タイプごとに表でまとめました。

低金利で人気の金利タイプは、「変動金利」と「フラット35(保証型)」です。

| 商品プラン | 住宅ローン(WEB申込コース) | |

金利(新規借入) | 変動金利 | 0.950% |

| 金利 (借り換え) | 変動金利 | 1.200% |

| 5年固定金利 | 2.249% | |

| 10年固定金利 | 2.509% | |

| 15年固定金利 | 2.789% | |

| 20年固定金利 | 3.019% | |

| 30年固定金利 | 3.129% | |

| 35年固定金利 | 3.129% | |

金利(新規借入) | 変動金利 | 1.200% |

| 5年固定金利 | 2.249% | |

| 10年固定金利 | 2.509% | |

| 15年固定金利 | 2.789% | |

| 20年固定金利 | 3.019% | |

| 30年固定金利 | 3.129% | |

| 35年固定金利 | 3.129% | |

| 商品プラン | フラット35(保証型) | |

金利(新規借入) | 35年全期間固定 (長期優良住宅) | 2.160% |

| 35年全期間固定 (一般住宅) | 2.410% | |

自己資金10%以上 | 35年全期間固定 (長期優良住宅) | 2.210% |

| 35年全期間固定 (一般住宅) | 2.460% | |

| 金利 (借り換え) | 35年全期間固定 | 2.400% |

| 商品プラン | フラット35(買取型) | |

金利(新規借入) | 35年全期間固定 (長期優良住宅) | 2.240% |

| 35年全期間固定 (一般住宅) | 2.490% | |

自己資金なし | 35年全期間固定 (長期優良住宅) | 2.350% |

| 35年全期間固定 (一般住宅) | 2.600% | |

自己資金10%以上 | 20年全期間固定 (長期優良住宅) | 1.920% |

| 20年全期間固定 (一般住宅) | 2.170% | |

自己資金なし | 20年全期間固定 (長期優良住宅) | 2.030% |

| 20年全期間固定 (一般住宅) | 2.280% | |

| 金利 (借り換え) | 35年全期間固定 | 2.490% |

| 20年全期間固定 | 2.170% | |

審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。借入期間を35年超~40年以内でお借入れいただく場合は、ご利用いただく住宅ローン金利に年0.07%、借入期間40年超~50年以内でお借入れいただく場合は年0.15%が上乗せとなります。

\ 住信SBIネット銀行の公式サイトはこちら /

魅力的な金利と充実保障

住信SBIネット銀行の団体信用生命保険「スゴ団信」とは?

(引用:住信SBIネット銀行住宅ローン公式サイト)

住信SBIネット銀行の団体信用生命保険「スゴ団信」について、詳しく解説します。

団体信用生命保険「スゴ団信」の種類

住信SBIネット銀行には一般団信と全疾病保障の2種類の団体信用生命保険がありますが、2つの大きな違いは以下です。

団体信用生命保険「スゴ団信」保障内容(〇対応✕未対応)

| プラン(上乗せ金利) | 死亡保障 | 月々の返済保障 | ローン残高保障 | 診断・医療等給付金 |

|---|---|---|---|---|

| 一般団信(無料) | 〇 | ✕ | ✕ | 〇 |

| 三大疾病50+全疾病保障(50歳以下/無料) 全疾病保障(50歳超/無料) | 〇 | 〇 | 〇 | 〇 |

「スゴ団信」の保障内容・条件等の詳細

一般団信+3大疾病50+全疾病保障の保障内容(50歳以下、50歳超)

| 団信プラン | 一般団信+3大疾病50+全疾病保障 |

| 金利上乗せ | ①無料 ②0.25% |

| 借入時の年齢 | ①50歳以下 ②50歳超 |

| 保障される疾病 | ①3大疾病(がん「皮膚がん、上皮内がんなどは除く」、急性心筋梗塞、脳卒中) ②『全疾病』とは、8疾病※と8疾病以外の病気・ケガの2分類から構成される。※8疾病とは、がん・急性心筋梗塞・脳卒中(3大疾病)および高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎(重度慢性疾患)をいう。 |

| 月々の返済への保障 | ①がんを除く8疾病で就業不能となり、その状態が継続しローンの返済日が到来した場合、当該返済額が保険金として支払われる。(1回の就業不能状態に対する保険金の支払いは12回分まで) ②8疾病以外の病気やケガは、3ヵ月を超えて就業不能状態が継続し、ローンの返済日が到来した場合、当該返済額が保険金として支払われる(1回の就業不能状態に対する保険金の支払いは21回分まで)またローン借入期間中、通算してそれぞれ36回分が限度。 |

| ローン残高への保障 | ①死亡、所定の高度障害状態、余命6ヵ月以内と判断された場合、ローン残高が0円になる。 ②がんと診断されたら、ローン残高が半分になる。 ③急性心筋梗塞、脳卒中を発病し、60日以上所定の状態が継続した場合、ローン残高が半分になる。 ④8疾病で、就業不能状態が12カ月以上継続したら、ローン残高が0円になる。 ⑤8疾病以外で、24カ月以上、就業不能状態が継続したら、ローン残高が0円になる。 |

| その他 | ①「重度ガン保険金前払特約」住宅ローンの返済期間中に、悪性新生物に罹患し、標準的な治療をすべて受けても効果がなかったなどと判断された場合、住宅ローン残高が0円になる。 ②「先進医療特約」障害または疾病の治療を目的として先進医療による療養を受けた場合、先進医療にかかる技術料と同額(通算1,000万円まで)が支払われる。 |

一般団信+3大疾病100+全疾病保障の保障内容(40歳未満、40歳以上)

| 団信プラン | 一般団信+3大疾病100+全疾病保障 |

| 金利上乗せ | ①0.2% ②0.4% |

| 借入時の年齢 | ①40歳未満 ②40歳以上 |

| 保障される疾病 | ①3大疾病(がん「皮膚がん、上皮内がんなどは除く」、急性心筋梗塞、脳卒中) ②『全疾病』とは、8疾病※と8疾病以外の病気・ケガの2分類から構成される。※8疾病とは、がん・急性心筋梗塞・脳卒中(3大疾病)および高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎(重度慢性疾患)をいう。 |

| 月々の返済への保障 | ①がんを除く8疾病で就業不能となり、その状態が継続しローンの返済日が到来した場合、当該返済額が保険金として支払われる。(1回の就業不能状態に対する保険金の支払いは12回分まで) ②8疾病以外の病気やケガは、3ヵ月を超えて就業不能状態が継続し、ローンの返済日が到来した場合、当該返済額が保険金として支払われる(1回の就業不能状態に対する保険金の支払いは21回分まで)またローン借入期間中、通算してそれぞれ36回分が限度。 |

| ローン残高への保障 | ①死亡、所定の高度障害状態、余命6ヵ月以内と判断された場合、ローン残高が0円になる。 ②がんと診断されたら、ローン残高が0円になる。 ③急性心筋梗塞、脳卒中を発病し、60日以上所定の状態が継続した場合、ローン残高が0円になる。 ④8疾病で、就業不能状態が12カ月以上継続したら、ローン残高が0円になる。 ⑤8疾病以外で、24カ月以上、就業不能状態が継続したら、ローン残高が0円になる。 |

| その他 | ①「重度ガン保険金前払特約」住宅ローンの返済期間中に、悪性新生物に罹患し、標準的な治療をすべて受けても効果がなかったなどと判断された場合、住宅ローン残高が0円になる。 ②「先進医療特約」障害または疾病の治療を目的として先進医療による療養を受けた場合、先進医療にかかる技術料と同額(通算1,000万円まで)が支払われる。 |

一般団信+全疾病保障(基本プラン)(50歳超)

| 団信プラン | 一般団信+全疾病保障(基本プラン) |

| 金利上乗せ | 無料 |

| 借入時の年齢 | 50歳超 |

| 保障される疾病 | すべての病気・ケガ※精神障害を除く 『全疾病』とは、8疾病※(特定疾病および重度慢性疾患)と8疾病以外の疾病または傷害の2分類から構成される。※8疾病(特定疾病および重度慢性疾患)とは、ガン(悪性新生物)・急性心筋梗塞・脳卒中(特定疾病)および高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎(重度慢性疾患)をいう。 |

| 月々の返済への保障 | ①8疾病で就業不能となり、その状態が継続しローンの返済日が到来した場合、当該返済額が保険金として支払われる。(1回の就業不能状態に対する保険金の支払いは12回分まで) ②8疾病以外の病気やケガは、3ヵ月を超えて就業不能状態が継続し、ローンの返済日が到来した場合、当該返済額が保険金として支払われる(1回の就業不能状態に対する保険金の支払いは21回分まで)またローン借入期間中、通算してそれぞれ36回分が限度。 |

| ローン残高への保障 | ①死亡、所定の高度障害状態、余命6ヵ月以内と判断された場合、ローン残高が0円になる。 ②8疾病で、就業不能状態が12カ月以上継続したら、ローン残高が0円になる。 ③8疾病以外で、24カ月以上、就業不能状態が継続したら、ローン残高が0円になる。 |

| その他 | ①「重度ガン保険金前払特約」住宅ローンの返済期間中に、悪性新生物に罹患し、標準的な治療をすべて受けても効果がなかったなどと判断された場合、住宅ローン残高が0円になる。 ②「先進医療特約」障害または疾病の治療を目的として先進医療による療養を受けた場合、先進医療にかかる技術料と同額(通算1,000万円まで)が支払われる。 |

ワイド団信の保障内容

| 団信プラン | ワイド団信 |

| 金利上乗せ | 0.3% |

| 借入時の年齢 | 65歳未満 |

| 保障される疾病 | – |

| 月々の返済への保障 | なし |

| ローン残高への保障 | 死亡、所定の高度障害状態、余命6ヵ月以内と判断された場合、ローン残高が0円になる。 |

| その他 | 「重度ガン保険金前払特約」 住宅ローンの返済期間中に、悪性新生物に罹患し、標準的な治療をすべて受けても効果がなかったなどと判断された場合、住宅ローン残高が0円になる。 |

\ 住信SBIネット銀行の公式サイトはこちら /

魅力的な金利と充実保障

住信SBIネット銀行住宅ローンのメリット・デメリット

住信SBIネット銀行の住宅ローンは、多くのメリットを持つ一方で、いくつかのデメリットも存在します。これらのメリットやデメリットを知ることで、より適切な住宅ローン選びが可能となります。以下に、その詳細について解説します。

他の銀行と比べた際の主なメリット

- 業界最低レベルの低金利

- 団体信用生命保険(団信)の全疾病保障が無料で付帯

- 申込みから契約までオンライン完結

住信SBIネット銀行の住宅ローンは、他の銀行と比較しても多くのメリットを持っています。まず、金利が業界最低レベルであることが挙げられます。低金利であるため、長期間の返済においても大きな負担を感じにくいです。

また、団体信用生命保険(団信)の全疾病保障が無料で付帯される点も大きなメリットとなっています。特に、50歳以下の方は3大疾病50も無料で付帯されるため、安心して住宅ローンを利用することができます。

利用する際の潜在的なデメリットとその対策

一方、住信SBIネット銀行の住宅ローンにはいくつかのデメリットも存在します。

- 全疾病保障の適用条件が厳しい

- ネット銀行なので、窓口対応できる場所が限られる

全疾病保障の適用条件が厳しいことが挙げられます。具体的には、住宅ローンの残高がすべて免除されるための条件として、12カ月以上働けない状態が続かなければならないという厳しい条件が設けられています。

また、ネット銀行であるため、窓口での相談が限られている点もデメリットとして考えられます。これらのデメリットを踏まえた上で、住宅ローンを利用する際には、十分な情報収集や相談を行うことが重要です。

住信SBIネット銀行の住宅ローン審査・申込みの流れ

①仮審査申込と口座開設申込

【口座をお持ちの方】

住信SBIネット銀行のWEBサイトへログイン後、必要な項目を入力してください。

【口座をお持ちでない方】

住宅ローンのお申込みと同時に口座開設のお申込みを行ってください。

②仮審査結果のお知らせ

仮審査申込み当日から3営業日以内

仮審査の結果をEメールでお知らせいたします。

③正式審査申込書類の送付

仮審査結果のお知らせから2営業日後に発送

仮審査を通過されたかたに、正式審査申込書類をお送りします。

①正式審査のお申込み

正式審査申込書類に必要事項を記入のうえ、必要書類と口座開設(口座をお持ちでない方)に関連する書類を同封し返送してください。

WEBサイトより団体信用生命保険・就業不能信用費用保険の申込(告知)を行ってください。

住宅の正式審査は、団体信用生命保険・就業不能信用費用保険の審査結果確定後に終了となります。

②正式審査結果のお知らせ

正式審査の結果をメールにてご連絡します。メール記載のURLから専用WEB画面にログインいただき、貸出条件等をご確認ください。

③カードの受取り(口座開設の場合)

銀行にて口座開設手続きを行い、仮ログインパスワードとカードを転送不要の簡易書留郵便で送付します。住宅ローンのお借入れにあたっては、カードの受取りが必要ですので、必ずお受取りください。お受取りができずに住信SBIネット銀行へ返戻されてしまった場合、口座が閉鎖され、住宅ローンのお申込みも自動的に取消しになることがあります。

ご契約手続きの方法は借入内容に応じて、WEBサイトまたは書面のどちらかになります。

まずはお客さまの借入内容を確認しましょう。

①貸出条件の確認

貸出条件は、正式審査結果のメール記載のURL(要ログイン)からご確認いただけます。

②借入希望日の決定

【新規借入のかた】

不動産会社等と借入希望日を決定してください。物件のお引渡日がお借入日となりますので、抵当権設定可能な状態にあること(建物の表示登記、土地の分筆等が完了していること)が前提です。

【借換えのかた】

お取扱金融機関に完済のご連絡をしてください。お借入日と、借換えをされる住宅ローンの完済日は同日となります。

※抹消書類の受取方法、金融機関ご担当者名、連絡先を確認ください。

③情報の登録

住信SBIネット銀行のWEBサイトから以下3点を確認・登録してください。

「契約内容の確認・修正および契約手続き」に続けて、4.契約内容の最終確認および契約手続きを行っていただきます。それぞれご登録期限が異なります。必ず期限内にご登録ください。

〇登録期限

契約内容の確認・修正および契約手続き

→お借入希望日の5営業日前 13:00※

不動産会社等の担当者、お取扱金融機関情報の登録

→お借入希望日の5営業日前 13:00

振込先情報の登録(不動産会社等、お取扱金融機関に確認)

→お借入希望日の5営業日前

振込に関する注意事項

④最終確認および契約手続き

お借入希望日の5営業日前13:00までに、住信SBIネット銀行WEBサイトで契約内容の確認・修正手続きに続けて、契約手続き画面でご契約のお手続きを行っていただきます。契約手続き画面で「この内容で契約する」ボタンを押下するまでは契約手続きは完了せず、[契約内容]も登録されません。

※17:00~24:00の登録は翌営業日扱いとなります。

※契約手続き後の変更は原則できません。万が一契約内容を変更される場合は、カスタマーセンターまでご連絡ください。ご連絡いただいた時期、変更内容によっては借入希望日にお借入れできない場合があります。

⑤登記打合せのご案内

担当する司法書士をEメールでご連絡します。その後3営業日以内に司法書士事務所よりお電話します。面談日を決めて、登記に必要な必要書類等について打合せしてください。

登記書類一式の内容を確認のうえ署名・捺印してください。合わせて登記費用もご案内します。

※ご契約者および担保提供者となるかたのほか、連帯保証人となるかたも面談が必要な場合があります。

⑥自己資金の入金

振込金額合計が住信SBIネット銀行の代表口座入金額を超える場合は、お借入希望日の2営業日前までに差額分をお客さまの代表口座へ入金してください。

①契約の締結

住信SBIネット銀行指定の司法書士より、登記書類の確認が取れた時点で手続きを開始します。

借入希望額から事務取扱手数料※2を差し引いた金額を住信SBIネット銀行の代表口座に入金します。入金後、振込先情報登録でご依頼いただいた振込先へ振込みます。

※代表口座が解約済みでお借入日に入金できない場合は、お借入れできません。

②振込結果の確認

振込先情報登録にて依頼をいただいた内容で振込が完了しているかを確認してください。

振込手続きが完了すると、住信SBIネット銀行WEBサイトログイン後の入出金明細に振込内容を表示します。

※住信SBIネット銀行の振込手続きが完了しても、振込先金融機関への着金に時間がかかる場合があります。

※着金の確認が取れないなど、不測の事態が生じた場合は必ず住信SBIネット銀行カスタマーセンターに連絡してください。

※不測の事態に備え、指定いただいている連絡先で住信SBIネット銀行からの連絡に応答できるように準備してください。

③お借入れ後の手続き

ご返済にあたってのご注意とお借入れ後の手続については、「【重要】 住宅ローンご返済等に関するご案内」をご確認ください。

ご契約内容や返済予定については、お借入日の夕方以降に、ログイン後WEBサイト(ご契約内容)にてご確認ください。

※1適用金利はお申込時ではなく、お借入実行日の金利となります。

※2書面でのご契約の場合は、借入希望額から事務取扱手数料と印紙代を差し引いた金額を住信SBIネット銀行の代表口座に入金します。

出典:https://www.netbk.co.jp/contents/lineup/home-loan/web/flow/

\ 住信SBIネット銀行の公式サイトはこちら /

魅力的な金利と充実保障

住信SBIネット銀行の住宅ローンの審査は厳しい?住宅ローンの利用条件

住信SBIネット銀行が提供する住宅ローンを利用する際、いくつかの条件があります。

これらの条件や手続きは、他の銀行と比較しても独自の特徴がありますので、「審査が厳しい?」と思われる方もいるようです。

審査申込みの前にしっかりチェックしておきましょう。

住信SBIネット銀行の住宅ローンの利用条件については以下のとおりです。

| 利用できる方 | 借入れ時満18歳以上、満65歳以下で、完済時満80歳未満の方 |

|---|---|

| 安定かつ継続した収入がある方 | |

| 銀行が指定する団体信用生命保険に加入できる方 | |

| 国内に居住の方 | |

| 資金使途 | 【新規住宅ローンを申込みの方】 ご本人またはご家族の方がお住まいになるための住宅の新築・購入資金およびこれにかかわる諸費用 |

| 【借換住宅ローンを申込みの方】 ご本人のご自宅にかかわる現在お借入中の住宅ローンの借換資金およびこれにかかわる諸費用、借換と同時に行う増改築資金 | |

| 融資金額 | 500万円以上3億円以下(10万円単位) |

| 融資期間 | 【新規住宅ローンを申込みの方】 1年以上50年以内 |

| 【借換住宅ローンを申込みの方】 [35年ー借換対象となる住宅ローンの経過期間]を借入期間の上限とする | |

| 金利タイプ | 「変動金利」「固定金利」の2つの金利タイプから選択。 固定金利年数は【2年・3年・5年・7年・10年・15年・20年・30年・35年】から選択。 |

住信SBIネット銀行 vs 他ネット銀行、メガバンク 徹底比較!

ここからは、住信SBIネット銀行の住宅ローンと他の銀行住宅ローンと比べて、何が違うのか、特徴や優れているサービスなど、それぞれの違いについて比較してみました。

以下、比較対象の金融機関となります。

<ネット銀行>

住信SBIネット銀行、auじぶん銀行、SBI新生銀行、ソニー銀行、PayPay銀行、イオン銀行、楽天銀行

<都市銀行>

三菱UFJ銀行、みずほ銀行、三井住友銀行、りそな銀行

<フラット35ほか>

ARUHI、SBIマネープラザ

住信SBIネット銀行の金利、団信、諸費用など6項目の特徴

住信SBIネット銀行の金利、団信、諸費用など6項目の特徴をまとめました。

| 住信SBIネット銀行の住宅ローン | |

|---|---|

| ①金利 | 変動金利は上位。ネット銀行では取扱いの少ないフラット35が最上位 |

| ②団信(無料の特約) | 50歳以下が対象のスゴ団信(3大疾病50)は業界最上位の手厚さ |

| ③諸費用 | 事務手数料(借入額×2.2%)が必要。他のプランはない |

| ④審査スピード | 事前審査は最短即日。本審査は1週間程度と早い |

| ⑤繰上返済手数料 | 変動金利を選択する方は、全て無料。固定金利は全額返済は有料 |

| ⑥相談・問合せ | メール、電話、店舗で相談可。電話は土日祝も対応。携帯からは有料 |

上記を基に各項目を他銀行と比較し、以下で詳しく解説します。

項目① 金利比較(変動、固定10年、20年、25年、30年、35年)

住信SBIネット銀行は変動金利、固定金利とも業界屈指の低金利でフラット35もネットで事前審査の申込みが可能です。

固定25年の金利設定はなく、返済期間よりも長い固定金利は設定できません。

仮に25年でローンを組みたい場合、選択できる金利は変動金利と固定金利は20年までとなります。

諸費用は事務手数料の借入額×2.2%(税込)のみとなっており、その中でもフラット35は借入額×1.1%(税込)と割安です。

▼事務手数料定率型、保証料前払型

このプランは借入れ前にフラット35を除き「借入額×2.2%」の手数料が必要になりますが、金利は低く設定されています。他の銀行との違いがわかりますので参考にしてください。

| 金融機関名 | 諸費用(税込) | 変動金利 | 固定10年 | 固定35年 |

|---|---|---|---|---|

| 住信SBIネット銀行 | 借入額×2.2% | 0.950% | 2.509% | 3.129% |

| SBI新生銀行 | 借入額×2.2% | 0.640% | 2.500% | 3.300% |

| auじぶん銀行 | 借入額×2.2% | 1.179% | 2.815% | 4.170% |

| Paypay銀行 | 借入額×2.2% | 0.980% | 2.360% | 3.250% |

| SBIマネープラザ | 借入額×2.2% | 0.950% | 2.509% | 3.129% |

| 三菱UFJ銀行 | 借入額×2.2% | 0.945% | 2.970% | 3.660% |

| りそな銀行 | 借入額×2.2%+5.5万円 | 0.950% | 3.345% | 3.670% |

| みずほ銀行 | 借入額×2.2% | 1.025% | 2.850% | 3.450% |

| イオン銀行 | 借入額×2.2% | 0.830% | 3.010% | – |

| ソニー銀行 | 借入額×2.2% | 0.997% | 2.998% | 4.354% |

| 三井住友銀行 | 借入額×2.2% | 1.275% | 3.150% | 3.940% |

| 住信SBIネット銀行(フラット35) | 借入額×2.2% | – | – | 2.600% |

| ARUHI(フラット35) | 借入額×2.2% | – | – | 2.600% |

▼事務手数料定額型

このプランは手数料が少額で済む反面、上記のプランに比べ金利が高くなります。手持ち資金を拠出しなくない方におすすめです。

| 金融機関名 | 諸費用(税込) | 変動金利 | 固定10年 | 固定35年 |

|---|---|---|---|---|

| イオン銀行 | 一律110,000円 | 1.030% | なし | – |

| ソニー銀行 | 一律44,000円 | 1.357% | – | – |

| 楽天銀行 | 一律330,000円 | 1.378% | 3.314% | – |

アルヒの最新の貸付条件はこちら ※金利は年率です。

※各金融機関の最優遇金利を掲載しています。

※SBI新生銀行は変動金利はパワースマート住宅ローン 手数料定率型 変動金利(半年型)、固定10年はパワースマート住宅ローン<当初固定金利タイプ/手数料定率型>、固定35年はパワースマート住宅ローン<長期固定金利タイプ/手数料定率型>の商品です。

※auじぶん銀行の表示金利について、変動金利は全期間引下げプラン、固定10年35年は当初期間引下げプランです。審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

※PayPay銀行の変動金利は全期間引下型、固定10年35年は当初期間引下型プランです。

※住信SBIネット銀行の変動金利は通期引下げプラン、固定10年35年は当初引下げプランです。フラット35は買取型、借入割合9割超の場合。

※SBIマネープラザの変動金利は通期引下げプラン、固定10年35年は当初引下げプランです。

※三菱UFJ銀行の適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

※りそな銀行の変動金利はずーっとお得!全期間型、固定10年ははじめがお得!当初型、固定35年は超長期(全期間)固定金利型プランで表示金利は【融資手数料型】の金利最大引下時の場合です。引下げ金利を受けられる条件はホームページよりご確認ください。

※ソニー銀行の変動金利は変動セレクト住宅ローン【新規借入れ】、固定35年は住宅ローン【新規借入れ】、固定10年は固定セレクト住宅ローン【新規借入れ】の商品です。事務手数料一律44,000円の変動金利は住宅ローン【新規借入れ】の商品です。

※みずほの変動金利は変動金利、固定10年は固定金利選択、固定35年は全期間固定金利プランです。表示金利はローン取扱手数料型になります。

※イオン銀行の変動金利は金利プラン(新規お借入限定)<手数料定率型>新規お借入れ 変動金利※物件価格の80%超でお借入れの場合、固定10年は当初固定金利プラン<手数料定率型>の商品です。

※楽天銀行の変動金利、当初固定は住宅ローン(金利選択型)借入金利です。

※三井住友銀行の変動金利は変動金利型/最後までずーっと引き下げプラン、固定10年は固定金利特約型/最初にぐぐっと引き下げプラン、全期間固定は超長期固定金利型プランです。

※アルヒフラット35は買取型、借入割合9割超の場合。

項目② 団体信用生命保険の比較(無料の特約)

住信SBIネット銀行の無料で付いている特約付き団信は、非常に手厚い保障が付いています。

2023年4月にグレードアップされた「スゴ団信」は、がん診断保障(残高50%)に加えて、2疾病(急性心筋梗塞、脳卒中で所定の状態に該当した場合、ローン残高が半額)も保障対象となります。

全ての病気やケガ(精神障害除く)で就業不能状態になった場合、毎月の返済額を保障。就業不能状態が所定の期間を超えた場合、ローン残高が0円になる保障も付いています。

有料オプションも多数ラインナップされています。※SBIマネープラザは住信SBIネット銀行の銀行代理業のため同じ団信を扱っています。

| 金融機関名 | 無料で付いてくる特約 | 加入時年齢 | 完済時年齢 |

|---|---|---|---|

| 住信SBIネット銀行 SBIマネープラザ | ・がん診断保障(残高50%) ・2疾病保障(残高50%) ・全疾病保障(月額および残高100%) | 50歳以下 | 80歳未満 |

| ・全疾病保障(月額および残高100%) | 50歳超 | 80歳未満 | |

| auじぶん銀行 | ・がん診断保障(残高50%) ・4疾病保障(残高50%) ・全疾病入院保障(月額および残高100%) | 50歳以下 | 80歳の誕生日まで |

| 楽天銀行 | ・がん診断保障(残高50%) ・全疾病保障(月額および残高100%) | 50歳以下 | 80歳未満 |

| ソニー銀行 | ・がん診断保障(残高50%) | 49歳以下 | 85歳未満 |

| PayPay銀行 | – | – | – |

| イオン銀行 | ・全疾病保障(月額および残高100%) | 49歳以下 | 80歳未満 |

| SBI新生銀行 | ・全疾病保障(月額および残高100%) | 50歳未満 | 80歳未満 |

| りそな銀行 | – | – | – |

| みずほ銀行 | – | – | – |

| 三菱UFJ銀行 | – | – | – |

| 三井住友銀行 | – | – | – |

| ARUHI | – | – | – |

参考までに有料の団信もまとめましたので参考にしてください。

| 金融機関名 | 有料で付く特約 | 加入時年齢 | 完済時年齢 |

|---|---|---|---|

| 住信SBIネット銀行 SBIマネープラザ | ①がん診断保障(残高100%) 2疾病保障(残高100%) 全疾病保障(月額および残高100%) <条件>金利年0.2%上乗せ | 40歳未満 | 80歳未満 |

| ②がん診断保障(残高50%) 2疾病保障(残高50%) 全疾病保障(月額および残高100%) ③がん診断保障(残高100%) 2疾病保障(残高100%) 全疾病保障(月額および残高100% <条件> ②金利年0.25%上乗せ ③金利年0.40%上乗せ | ②50歳超 ③40歳以上 | 80歳未満 | |

| auじぶん銀行 | ①がん診断保障(残高100%) 全疾病入院保障(月額および残高100%) ②がん診断保障(残高100%) 4疾病保障(残高100%) 全疾病入院保障(月額および残高100%) <条件> ①金利年0.05%上乗せ ②金利年0.15%上乗せ | 50歳以下 | 80歳の誕生日まで |

| 楽天銀行 | ①がん診断保障(残高100%) 全疾病保障(月額および残高100%) <条件>金利年0.2%上乗せ | 50歳以下 | 80歳未満 |

| ソニー銀行 | ①がん診断保障(残高100%) ②がん診断保障(残高100%) 生活習慣病保障(月額および残高100%) <条件> ①金利年0.1%上乗せ ②金利年0.2%上乗せ | 49歳以下 | 85歳未満 |

| PayPay銀行 | ①がん診断保障(残高50%) 全疾病入院保障(月額および残高100%) ②がん診断保障(残高100%) 全疾病入院保障(月額および残高100%) <条件> ①金利年0.05%上乗せ ②金利年0.15%上乗せ | 50歳以下 | 80歳未満 |

| イオン銀行 | ①がん診断保障(残高100%) ②がん診断保障(残高100%) 8疾病保障(月額および残高100%) 失業保障(月額36回まで) <条件> ①金利年0.1%上乗せ ②金利年0.3%上乗せ | 49歳以下 | 80歳未満 |

| SBI新生銀行 | がん診断保障(残高100%) <条件>金利年0.1%上乗せ | 49歳以下 | 80歳未満 |

| りそな銀行 | ①がん診断保障(残高100%) 2疾病保障(残高100%) ②団信革命 がん診断保障(残高100%) 2疾病保障(残高100%) 身体障害、介護状態保障(残高100%) <条件> ①金利年0.25%上乗せ ②金利年0.30%上乗せ | 49歳以下 | 80歳未満 |

| みずほ銀行 | ①がん診断保障(残高100%) <条件>金利年0.1%上乗せ | 45歳以下 | 81歳未満 |

| ②がん・7大疾病補償(ローン返済支援保険) | 55歳以下 | 81歳未満 | |

| 三菱UFJ銀行 | ①3大疾病50%(残高50%) <条件>金利年0.15%上乗せ | 45歳以下 | 80歳の誕生日まで |

| ②7大疾病100%(残高100%) <条件>金利年0.30%上乗せ ③全疾病100%(残高100%) <条件>金利年0.50%上乗せ | 49歳以下 | 80歳の誕生日まで | |

| 三井住友銀行 | ①がん診断保障(残高100%) 7疾病保障(月額および残高100%) ②8疾病保障(月額および残高100%) ※がん診断保障はなし <条件> ①金利年0.3%上乗せ ②金利年0.1%上乗せ | 45歳以下 | 81歳未満 |

| ③8疾病保障(月額および残高100%) ※がん診断保障はなし <条件>金利年0.3%上乗せ | 55歳以下 | 81歳未満 | |

| ④クロスサポート 連生型団信(残高100%) <条件>金利年0.18%上乗せ | 70歳の誕生日まで | 81歳未満 | |

| ARUHI | ①がん診断保障(残高100%) 2疾病保障(残高100%) <条件>金利年0.24%上乗せ ※機構買取型の場合 | 50歳以下 | 75歳の誕生日の 属する月の末日まで |

項目③ 事務手数料/保証料比較

住信SBIネット銀行の保証料は不要ですが、借入額×2.2%の事務手数料が必要になります。

手数料の支払い方法は、住信SBIネット銀行の口座は経由せず、直接、融資金額から差し引かれます。

つまり、前もって口座に入金しておく必要があります。(不動産会社への残金の支払いが不足するため)

融資を受けるためには事務手数料の支払いは必須ですが、どうしても用意が難しい場合は、手数料も合わせて借入れすることは可能です(商品概要説明書記載)。

しかし、手数料まで借りるとなると審査への影響(希望金額通り借りれないリスク)もあるので慎重に判断したいところです。事前に電話で相談するのもおすすめです。

| 金融機関名 | 諸費用(事務手数料、保証料) |

|---|---|

| 住信SBIネット銀行 | 借入額×2.2% |

| auじぶん銀行 | 借入額×2.2% |

| SBIマネープラザ | 借入額×2.2% |

| 三菱UFJ銀行 | 借入額×2.2% |

| 三井住友銀行 | 借入額×2.2% |

| PayPay銀行 | 借入額×2.2% |

| ARUHI | 借入額×2.2%※ |

| 楽天銀行 | 一律330,000円 |

| SBI新生銀行 | 借入額×2.2% |

| ソニー銀行 | ①借入額×2.2% ②一律44,000円 |

| イオン銀行 | ①借入額×2.2% ②一律110,000円 |

| りそな銀行 | ①借入額×2.2%+55,000円 ②保証料一括前払い+55,000円 ③保証料金利上乗せ+55,000円 |

| みずほ銀行 | ①借入額×2.2% ②借入時負担ゼロ型 |

項目④ 審査スピードの比較

住信SBIネット銀行の事前審査は、最短即日メールで連絡がくるようになっています。

本審査は必要書類を郵送し1週間程度で審査結果が郵送されます。

口座がない方は事前審査の申込みと同時に開設が必要。

仮審査から融資まで最短1ヵ月程度と急ぎの方には嬉しいポイントです。

| 金融機関名 | 事前審査 | 本審査 |

|---|---|---|

| 住信SBIネット銀行 | 最短即日(営業日) | 1週間程度で審査結果を郵送 |

| auじぶん銀行 | 最短即日、お申込日から数日 | 必要書類をすべて提出してから7日~10日 |

| SBI新生銀行 | – | 最短1カ月程度 |

| ソニー銀行 | 1日~3日(最短60分) | 必要書類をすべて提出してから7日~10日 |

| イオン銀行 | 通常3日~7日 | 必要書類が全て到着後、1~2週間程度 |

| PayPay銀行 | 最短当日~5営業日 | 3~10営業日 |

| 楽天銀行 | 5日~10日 | 7日~14日 |

| 三菱UFJ銀行 | 最短翌日 | 非公開 |

| みずほ銀行 | – | 不備のない書類を提出後、1週間~10日ほど |

| 三井住友銀行 | 非公開 | 非公開 |

| りそな銀行 | 非公開 | 非公開 |

| ARUHI | 1~2営業日 | 1~2週間 |

| SBIマネープラザ | 3営業日程度 | 5営業日程度 |

\ 住信SBIネット銀行の公式サイトはこちら /

項目⑤ 繰上げ返済手数料の比較

住信SBIネット銀行の繰上げ返済手数料は、一部繰上げは変動金利、固定金利どちらを選択しても無料。1円以上、1円単位でいつでも利用できるのは嬉しいポイント。

全額繰上げは、変動金利を選択中なら無料ですが、固定金利なら33,000円必要になるので注意が必要です。

変動金利で借りる予定の方は、繰上げ返済手数料は不要です。

| 金融機関名 | 繰上げ返済手数料 |

|---|---|

| 住信SBIネット銀行 | 【一部繰上げ返済】 無料 【全額繰上げ返済】 変動金利期間中:無料 固定金利特約期間中:33,000円(税込) |

| auじぶん銀行 | 【一部繰上げ返済】 無料 【全額繰上げ返済】 変動金利期間中:無料 固定金利特約期間中:33,000円(税込) |

| SBI新生銀行 | 【一部繰上げ返済】 無料 【全額繰上げ返済】 無料※ |

| ソニー銀行 | 【一部繰上げ返済】 無料 【全額繰上げ返済】 無料 |

| イオン銀行 | 【一部繰上げ返済】 無料 【全額繰上げ返済】 55,000円 |

| PayPay銀行 | 【一部繰上げ返済】 インターネット:無料 電話:5,500円 【全額繰上げ返済】 電話のみ:33,000円 |

| 楽天銀行 | 【一部繰上げ返済】 無料 【全額繰上げ返済】 無料 |

| 三菱UFJ銀行 | 【一部繰上げ返済】 インターネット:無料 窓口:16,500円 【全額繰上げ返済】 インターネット:16,500円 窓口:33,000円 |

| りそな銀行 | 【一部繰上げ】 インターネット:無料 窓口(変動金利・全期間固定):5,500円 窓口(固定金利選択型):33,000円 【全額繰上げ】 インターネット:受付不可 窓口(変動金利・全期間固定):11,000円 窓口(固定金利選択型):33,000円 |

| みずほ銀行 | 【一部繰上げ】 インターネットバンキング:無料 店舗:33,000円 【全額繰上げ】 インターネット:受付不可 窓口:33,000円 |

| 三井住友銀行 | 【一部繰上げ返済】 SMBCダイレクト:無料 窓口(専用パソコン):5,500円 窓口(書面):16,500円 【全額繰上げ返済】 SMBCダイレクト:5,500円 窓口(専用パソコン):11,000円 窓口(書面):22,000円 |

| SBIマネープラザ | 【一部繰上げ返済】 無料 【全額繰上げ返済】 変動金利期間中:無料 固定金利特約期間中:33,000円 |

| ARUHI | 【一部繰上げ返済】 無料 【全額繰上げ返済】 無料 |

項目⑥ 顧客サービスの比較(相談・問合せ)

住信SBIネット銀行の相談・問合せ対応は、電話、メール、店舗で利用可能です。

電話は平日のみならず土日祝も17時まで対応しています。

固定電話は無料ですが、携帯からは有料になるので注意が必要。メールならいつでも手軽に相談できます。

店舗は事前に来店予約が必要で、対面でじっくり相談・手続きしたい方にはおすすめです。

| 金融機関名 | 電話 | メール | オンライン | 店舗 | 電話番号 | 受付時間 | 休業日 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 〇 | 〇 | – | 〇 | 0120-974-646(固定電話/無料) 0570-001-646(携帯・PHS(有料) | 平日 9時~18時 土日祝日9時~17時 | 12/31-1/3、5月3~5日 |

| auじぶん銀行 | 〇 | – | 〇 | 〇 | 0120-926-777 | 平日9時~20時 土日祝日9時~17時 | 12/31-1/3 |

| SBI新生銀行 | 〇 | – | 〇 | – | 0120-456-515 | 平日9時~19時 土曜9時~17時 | 日曜日・祝日・年末年始 |

| ソニー銀行 | 〇 | 〇 | – | – | 0120-365-866 | 9時~17時 | 12/31-1/3 |

| イオン銀行 | 〇 | – | 〇 | 〇 | 0120-48-1258 | 9時~18時 | 年中無休 |

| PayPay銀行 | 〇 | – | – | – | 0120-400-304 | 平日 9時~17時 | 土日祝、12/31-1/3 |

| 楽天銀行 | 〇 | – | 〇 | – | 0120-456-225 | 9時~17時 | 12/31-1/3 |

| 三菱UFJ銀行 | 〇 | – | – | 〇 | 0120-860-777 | 9時~21時 | 1/1~1/3、5/3~5/5 |

| りそな銀行 | – | – | – | 〇 | – | – | – |

| みずほ銀行 | 〇 | 〇 | – | 〇 | 0120–3242–86 | 平日 9時~17時 | 1月1日~3日、祝日・振替休日 |

| 三井住友銀行 | 〇 | – | 〇 | – | 0120-338-555 | 平日 9時~21時 土日祝日9時~17時 | 12/31-1/3、5月3~5日 |

| SBIマネープラザ | – | – | – | 〇 | – | ||

| ARUHI | – | 〇 | – | 〇 | – | – | – |

\ 住信SBIネット銀行の公式サイトはこちら /

住信SBIネット銀行住宅ローンの借り換えはおすすめ?

(引用:住信SBIネット銀行住宅ローン公式サイト)

住宅ローンの借り換えを上手に行うことで、金利の低い住宅ローンに借り換えて総支払額を安くしたり、借入期間を伸ばして月々の返済額を軽減したり、団信の保障を手厚くしたりすることができます。

住信SBIネット銀行で住宅ローンの借り換えをする場合、以下に当てはまる方がおすすめされます。

- 借り換え後の金利差が年1.0%以上

- 残りの返済期間が10年以上

- 住宅ローン残高が1,000万円以上

上記に当てはまる方は、借り換えメリットが大きい可能性があります。

借り換えを行うことで、住宅ローンの総支払額が数百万円節約することが可能になることも十分に有り得ますので、現在契約している住宅ローンと比べて見るのがおすすめです。

住信SBIネット銀行住宅ローンのまとめ

住信SBIネット銀行の住宅ローンには、多くの特徴やメリットがありますが、同時に考慮すべき点も存在します。以下で、その総評として、住信SBIネット銀行の住宅ローンの強みと弱み、そして特におすすめしたい人のタイプについてまとめます。

住信SBIネット銀行の住宅ローンの強みと弱みのまとめ

住信SBIネット銀行の住宅ローンの最大の強みは、その低金利とオンライン手続きの利便性です。24時間365日のサポートや全疾病保障など、他の銀行にはない独自のサービスも提供されています。

一方、弱みとしては、店舗での相談が限られている点や、特定の保障の適用条件が厳しい点が挙げられます。これらの強みと弱みを総合的に考慮することで、自身のニーズに合った銀行選びが可能となります。

住信SBIネット銀行はどんな人に特におすすめか?

住信SBIネット銀行の住宅ローンは、特に以下のような人におすすめです。

- 低金利を求める方

- オンライン手続きの利便性を重視する方

- 50歳以下で、3大疾病の保障を重視する方

店舗での相談や窓口サービスを頻繁に利用したい方には、他のメガバンクや地方銀行を検討することもおすすめします。

住信SBIネット銀行のよくある質問

住信SBIネット銀行の住宅ローンに関して、多くの方から寄せられる疑問や質問があります。以下で、その中でも特に頻繁に聞かれる質問を解説します。

\ 住信SBIネット銀行の公式サイトはこちら /

魅力的な金利と充実保障

■ご注意

- 表示金利は「金利引き下げプラン」の引下げ幅最大の適用金利です。審査結果次第で、表示金利に年0.1%~0.3%上乗せとなる場合があります。

- 本ページは参考情報の提供を目的としています。

- 本ページの情報は、当社が各金融機関ホームページより調査した内容を記載しておりますが、内容の正確性を保証するものではありません。

- 本ページは、毎月月初3営業日以内に更新されますが、災害やシステム障害等で更新が遅延・停止・中断・終了する場合がございます。

- 本ページの内容は各金融機関ホームページの情報から一部引用して掲載している箇所があります。

- 各商品についての取引条件の詳細等については、各金融機関等に直接お問い合わせください。

- 当社は、本ページにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性、その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも切の責任を負わないものとします。

- 当社は本ページにて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各金融機関のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。

- 利用者と各金融機関等との契約の成否、内容、履行または紛争等に関し、当社は一切責任を負わないものとします。

- 本ページに各金融機関等のホームページへのリンク先が設置される場合がありますが、リンク先のサイト内容について一切関知せず、何ら責任を負わないものとします。

- 本ページのご利用に当たっては上記注意事項をご了承いただいたものとします。