賃貸物件の契約時に「必須です」と案内される火災保険。不動産会社に勧められるがまま、内容をよく確認せずに加入している方も少なくないのではないでしょうか。

実は、賃貸の火災保険は自分で自由に選ぶことができ、見直すだけで保険料が年間1万円以上も安くなるケースがあります。しかし、いざ自分で選ぶとなると、たくさんの商品の中からどれが自分に合っているのか迷ってしまいますよね。

そこでこの記事では、人気の賃貸向け火災保険6商品を徹底的に比較し、本当におすすめできる保険を2026年の最新情報に基づきランキング形式でご紹介します。さらに、保険選びで後悔しないための「これだけは押さえておきたい3つのポイント」や、気になる2年契約の保険料相場も詳しく解説します。この記事を読めば、あなたにぴったりの安くて安心な火災保険がきっと見つかります。

- 賃貸火災保険は不動産会社任せにせず、自分で選べば保険料は安くなります。

- 保険選びは「地震」「大家への賠償」「水災」の3つの補償を確認することが重要です。

- バランス重視なら「損保ジャパン」、価格重視ならネット完結の保険がおすすめです。

- 自分で加入する際は、大家さんが求める必須の補償条件を必ず満たしてください。

そもそも賃貸向けの火災保険は自分で加入することは可能?デメリットはある?

賃貸物件を契約する際、多くの場合、不動産会社から特定の火災保険への加入を勧められます。「これはセットなので」といった説明を受け、言われるがままに契約してしまった経験がある方もいるかもしれません。しかし、本当にその保険に加入するしかないのでしょうか。ここでは、賃貸の火災保険を自分で選ぶことの可否と、その際に知っておくべきメリット・デメリットについて詳しく解説します。

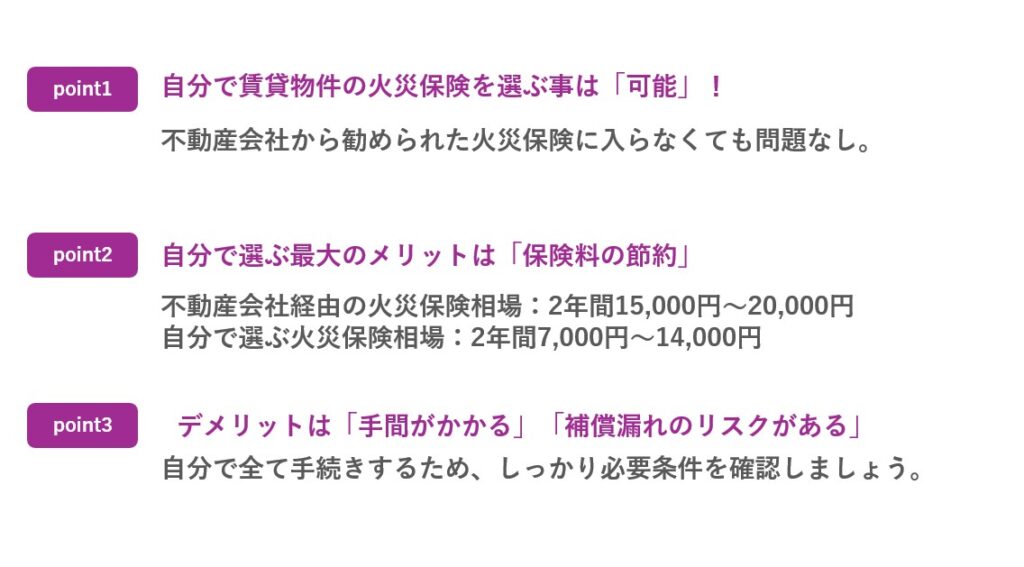

結論:自分で火災保険を選ぶことは「可能」

まず結論からお伝えすると、賃貸の火災保険を自分で選んで加入することは全く問題なく「可能」です。法律で、特定の保険会社や代理店が指定する保険への加入が義務付けられているわけでは一切ありません。

多くの場合、不動産会社は特定の保険会社と提携しており、その「提携商品」を入居者に案内しています。もちろん、その保険に加入すれば手続きが一度で済むという手軽さはありますが、それはあくまで選択肢の一つに過ぎません。

重要なのは、賃貸借契約書に記載されている「加入すべき補償の条件」を満たすことです。例えば、「借家人賠償責任保険の補償額を2,000万円以上にすること」といった条件が定められている場合があります。この条件さえクリアしていれば、あなたがインターネットで見つけた保険でも、知人から紹介された保険でも、自由に選んで加入することができるのです。

自分で選ぶ最大のメリットは「保険料の節約」

火災保険を自分で選ぶ最大のメリットは、何と言っても「保険料を大幅に節約できる可能性がある」という点です。不動産会社経由で案内される保険は2年間で15,000円~20,000円が相場ですが、自分で探せば、同等以上の補償内容で2年間10,000円以下の保険を見つけることも難しくありません。

また、もう一つの大きなメリットとして「補償内容を自分仕様に最適化できる」点が挙げられます。不動産会社が提供する保険は、あらかじめ補償内容が決められたパッケージ型がほとんどです。しかし、自分で選ぶのであれば、例えば「マンションの高層階に住んでいるから水災補償は外そう」「地震が心配だから地震保険は手厚くしたい」といったように、ご自身の住環境やライフスタイルに合わせて補償内容を自由にカスタマイズできます。不要な補償を削り、必要な補償を手厚くすることで、より合理的で納得感のある保険を組み立てられるのです。

自由と引き換えのデメリットと注意点

もちろん、自分で保険を選ぶことにはメリットばかりではありません。デメリットや注意点もしっかりと理解しておく必要があります。最も大きなデメリットは、「手間がかかる」ことと「補償漏れのリスクがある」ことです。

不動産会社に任せれば契約と同時に完了する手続きを、自分で複数の保険会社を比較検討し、見積もりを取り、申し込み手続きまで全て行わなければなりません。忙しい方にとっては、この作業が負担に感じられることもあるでしょう。

さらに、保険に関する知識が不十分なまま、ただ保険料の安さだけを追求してしまうと、後々トラブルにつながる可能性があります。例えば、大家さんから指定された借家人賠償責任の補償額を満たしていなかったり、自分にとって本当に必要な個人賠償責任保険が付いていなかったり、といった事態です。

このような失敗を避けるためにも、自分で保険を選ぶ際は、必ず契約前に不動産会社へ「加入が必須となる補償の条件」を明確に確認することが重要です。そして、無事に加入手続きが完了したら、速やかに「保険証券の写し」を不動産会社へ提出することを忘れないようにしましょう。

ランキングの前に!後悔しない賃貸向け火災保険の選び方3つのポイント

数ある保険商品の中から最適なものを見つけるには、まず自分自身のなかで「選ぶ基準」を明確にすることが大切です。保険料の安さだけで判断してしまうと、本当に必要な時に「この損害は補償の対象外だった」という事態になりかねません。ここでは、そのような失敗を避けるために、契約前に必ず確認すべき3つの重要なポイントを解説します。

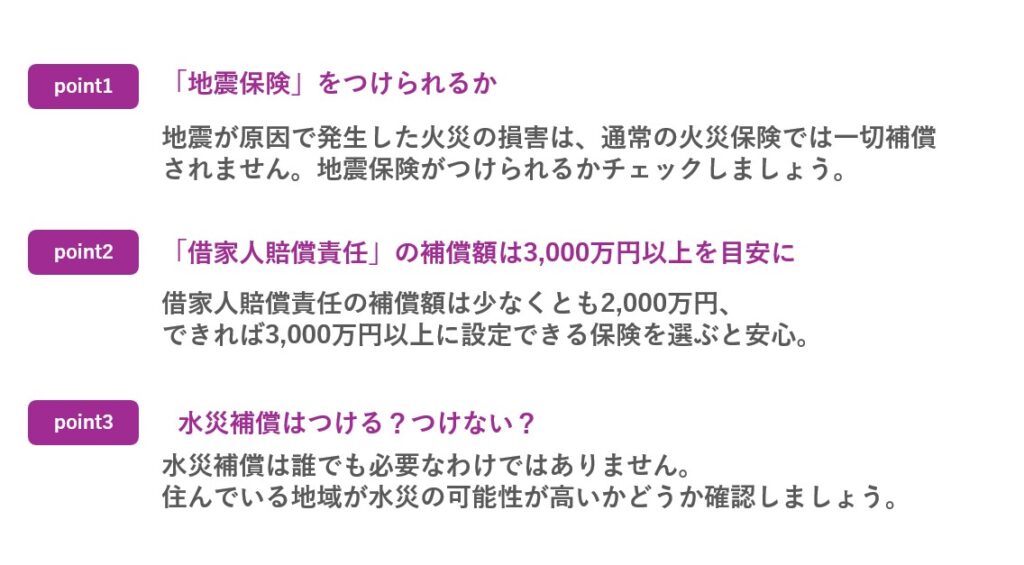

ポイント① 地震による火災は対象外!「地震保険」を付けられるか

賃貸の火災保険を検討する上で、最初に理解しておくべき重要な事実があります。それは、地震が原因で発生した火災や家財の損害は、通常の火災保険では一切補償されないということです。例えば、地震の揺れによってストーブが転倒し火事になった場合や、地震による津波で家財が流されてしまった場合、火災保険から保険金は支払われません。

日本は世界的に見ても地震が多い国であり、いつどこで大きな揺れに見舞われるか予測が困難です。このため、万が一の事態にしっかりと備えるのであれば、火災保険に「地震保険」を付帯できるかどうかは非常に重要な選択基準となります。今回調査した商品の中にも、地震保険を付けられるものと付けられないものがありました。すべての火災リスクに備えたいと考えるなら、地震保険をセットで契約できる保険商品を選ぶことを強くおすすめします。

ポイント② 大家さんへの賠償は大丈夫?「借家人賠償責任」の補償額は3,000万円以上を目安に

あなたが住んでいる部屋で、自身の不注意から火事を起こしてしまった場合を想像してみてください。このとき、あなたは部屋を元の状態に戻すための損害賠償責任を大家さんに対して負うことになります。この賠償費用をカバーするのが「借家人賠償責任保険」です。この補償は賃貸向け火災保険の根幹とも言える部分であり、補償限度額をいくらに設定するかが極めて重要になります。

保険商品によって設定できる限度額は1,000万円から3,000万円以上と幅広く、安易に低い金額を選ぶのは危険です。なぜなら、火災の規模や建物の構造によっては、損害額が数千万円に及ぶことも決して珍しくないからです。もし補償額が不足すれば、その差額は自己負担となってしまいます。このような理由から、安心して生活するためには、借家人賠償責任の補償額は少なくとも2,000万円、できれば3,000万円以上に設定できる保険を選ぶとよいでしょう。

なぜ3,000万円が目安なのか?

では、なぜ3,000万円という金額が一つの目安になるのでしょうか。これは、賃貸物件で大規模な火災が発生した場合の損害復旧費用を想定しているためです。鉄筋コンクリート造のマンションの一室であっても、全面的な内装のやり直しや構造部分の修復が必要となれば、賠償額は容易に1,000万円や2,000万円を超えてしまいます。

もっと言えば、木造アパートのような建物では、火の回りが早く、建物全体に損害が及ぶ可能性も高まります。そうなった場合の損害額は計り知れません。つまり、3,000万円という補償額は、あらゆる建物の構造や火災の規模を想定した際に、自己負担が発生するリスクを最小限に抑えるための、一つの安心できる基準額と考えることができます。

ポイント③ あなたの部屋は大丈夫?水害リスクに応じた「水災補償」の要否

台風やゲリラ豪雨による洪水、土砂崩れなどで家財が損害を受けるリスクに備えるのが「水災補償」です。ただし、この補償は誰にでも必要というわけではありません。自分の住環境に合わせて、必要かどうかを冷静に判断することが保険料を賢く節約するカギとなります。

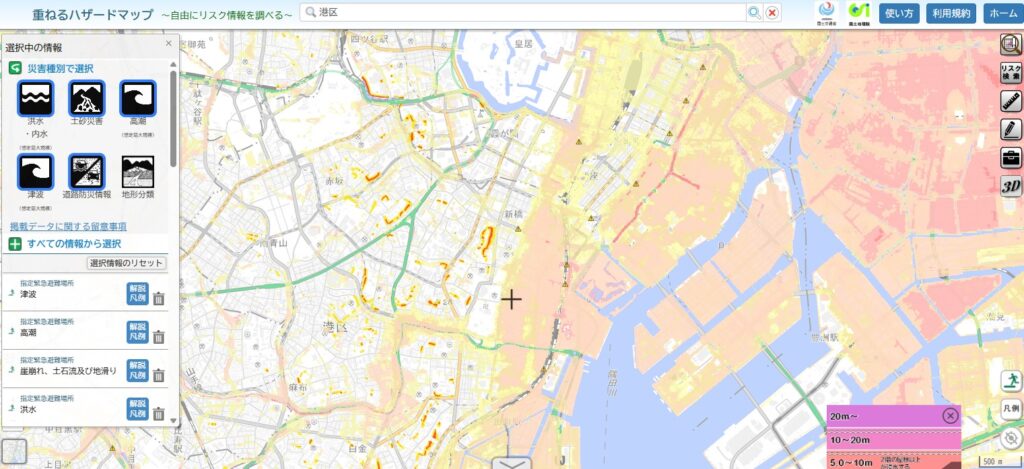

例えば、川の近くや低地に建つ物件の1階や地下に住んでいる場合、水害リスクは高まるため、水災補償は必須と言えるでしょう。一方で、マンションの高層階に住んでいる場合や、ハザードマップで浸水のリスクが極めて低いとされている地域であれば、水災補償を付帯しない選択も考えられます。水災補償を外すことで、保険料が年間で数千円安くなるケースもあるため、不要な補償に余分なコストを払う必要はありません。国土交通省が公開している「ハザードマップポータルサイト」などを活用し、まずは自分の住む地域の災害リスクを確認してみることをおすすめします。

賃貸向け火災保険おすすめ人気ランキングTOP6【2026年最新版】

ここからは、前述の「選び方の3つのポイント」を踏まえ、「補償範囲の広さ」「補償限度額の高さ」「保険料の安さ」を総合的に評価した、おすすめの賃貸向け火災保険ランキングをご紹介します。それぞれの保険の強みと注意点を比較し、あなたに最適な一つを見つけてください。

- 1位:損保ジャパン | THE 家財の保険

- 2位:アイアル少額短期保険 | 愛ある家財保険

- 3位:チューリッヒ少額短期保険 | ミニケア-賃貸保険-

- 4位:日新火災 | お部屋を借りるときの保険

- 5位:あそしあ少額短期保険 | へやパス

- 6位:三井住友海上 | リビングFIT

1位:損保ジャパン | THE 家財の保険

「補償の手厚さ」と「保険料の安さ」のバランスを最も高いレベルで実現しているのが、損保ジャパンの「THE 家財の保険」です。この保険の最大の強みは、あらゆるリスクに対応できる補償範囲の広さにあります。選び方のポイントで挙げた地震保険や水災補償もオプションでしっかりとカバーできるうえ、借家人賠償責任保険の金額もトップクラスの3,000万円まで設定可能です。

もちろん、補償が手厚い分、保険料が高いのではないかと心配になるかもしれません。しかし、保険料は比較した商品の中でも割安な水準にあり、特に2人以上の世帯向けのプランではそのコストパフォーマンスの高さが際立ちます。デメリットを挙げるとすれば、プランの選択肢が豊富なため、自分にとって何が必要かをある程度理解した上で検討する必要がある点くらいでしょう。もし、どの保険にすれば良いか迷ったら、まずこの保険を検討候補に入れることをおすすめします。

2位:アイアル少額短期保険 | 愛ある家財保険

とにかく保険料を安く抑えたい、コストパフォーマンスを最優先したいという方に最適なのが、アイアル少額短期保険の「愛ある家財保険」です。最大の魅力は、その圧倒的な保険料の安さです。今回比較した全ての条件において、保険料は平均を大きく下回り、最も安い水準でした。単身者であれば、年間3,000円台から加入できる手軽さは大きなメリットと言えます。

一方で、注意すべき点もあります。この保険は地震保険を付帯することができません。また、借家人賠償責任保険の金額も1,000万円と、他の保険と比較して低めの設定です。このため、地震への備えを重視する方や、万が一の際の大家さんへの高額な賠償リスクが気になる方には、補償内容が物足りなく感じる可能性があります。保険料の安さは非常に魅力的ですが、これらのデメリットを理解した上で、自分のリスク許容度と照らし合わせて検討することが重要です。

3位:チューリッヒ少額短期保険 | ミニケア-賃貸保険-

インターネットで手軽に申し込みを完結させたい、シンプルな補償内容で保険料を抑えたい、というニーズに応えるのがチューリッヒ少額短期保険の「ミニケア-賃貸保険-」です。Webサイト上で簡単に見積もりから契約まで進められるため、忙しい方でも時間をかけずに手続きできるのが魅力です。保険料も比較的安価な設定となっています。

ただし、この保険は水災補償と地震保険の両方を付帯することができません。さらに、家具の移動中に誤って壊してしまった、といった偶然の破損・汚損事故も補償の対象外です。このため、ハザードマップで災害リスクが低いと確認できた地域のマンション高層階に住んでいるなど、リスクが限定的な方向けの保険と言えるでしょう。補償範囲が絞られている分、保険料が安くなっているという点を理解し、自分の住環境に適しているかを判断する必要があります。

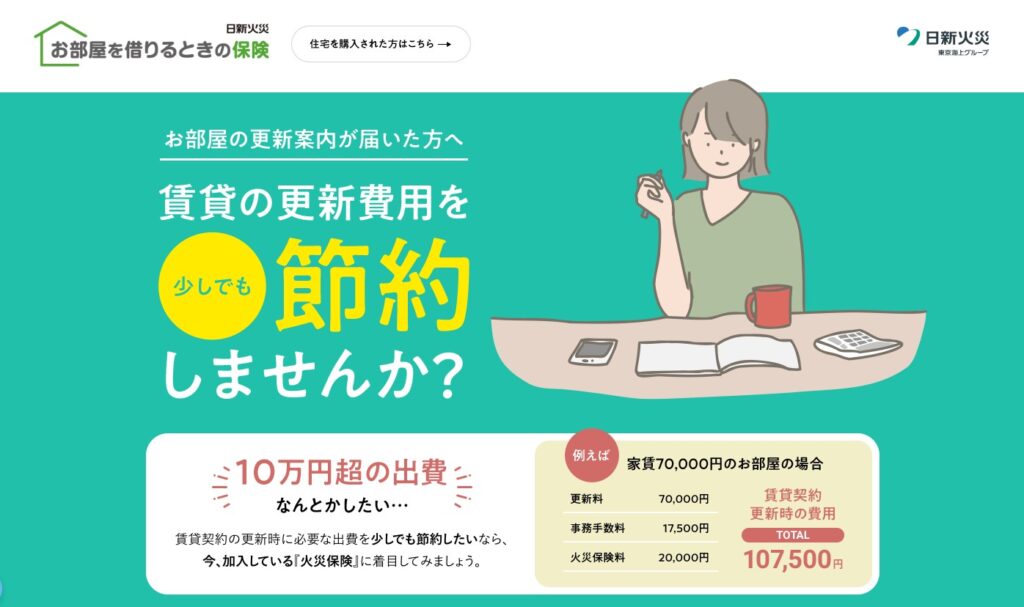

4位:日新火災 | お部屋を借りるときの保険

大家さんへの賠償責任を特に重視したい方にとって、有力な選択肢となるのが日新火災の「お部屋を借りるときの保険」です。借家人賠償責任保険の補償額が2,000万円と、少額短期保険の中では比較的手厚い設定になっているのが特徴です。保険料は平均的な水準ですが、この安心感は大きなメリットと感じる方も多いでしょう。

また、排水管のつまりや鍵の紛失といった、日常生活での小さなトラブルに対応してくれる「すまいのサポート24」が付帯している点も心強いポイントです。しかし、この保険もチューリッヒ少額短期保険と同様に、水災や地震の補償を付けることはできません。補償範囲は限定的であるため、災害への備えよりも、日々の暮らしの中での安心や大家さんへの手厚い補償を優先したい方に向いている保険です。

5位:あそしあ少額短期保険 | へやパス

あそしあ少額短期保険の「へやパス」は、水災補償を付帯できる点が大きな特徴です。川沿いの物件や1階に住んでいるなど、水害のリスクが気になる方にとっては検討の価値がある保険と言えます。火災や水漏れといった基本的な補償は一通り備わっています。

その一方で、保険料は全体的に高めの設定です。特に2人以上の世帯向けのプランでは、比較した商品の中でもかなり割高な水準でした。さらに、肝心の地震補償は付帯できません。水災には備えられても、地震には備えられないという点をどう考えるかが選択の分かれ目となるでしょう。同等の補償内容であれば、よりリーズナブルな保険を選べる可能性もあるため、他の保険としっかり比較検討することをおすすめします。

6位:三井住友海上 | リビングFIT

大手損害保険会社ならではの、非常に幅広い補償範囲が魅力なのが三井住友海上の「リビングFIT」です。地震保険や水災補償はもちろんのこと、その他の細かな損害まで幅広くカバーしており、補償の手厚さでは他の追随を許しません。あらゆるリスクに備えたい、補償内容を最優先したいという方にとっては、最も安心感のある選択肢となるでしょう。

しかし、その手厚さと引き換えに、保険料は今回比較した中で最も高額です。特に単身者の場合、最安クラスの保険と比較すると3倍以上の価格差があり、費用対効果の面では慎重な判断が求められます。また、借家人賠償責任保険の限度額が1,500万円と、補償範囲の広さに比べるとやや物足りない印象も受けます。予算に十分な余裕があり、とにかく最高クラスの補償を求める方向けの保険と言えます。

一目でわかる!賃貸向け火災保険おすすめ6社の徹底比較表

ここまでご紹介した6つの保険について、主な特徴を一つの表にまとめました。年間保険料は、一人暮らしで地震保険、水災補償を付けない場合の最もシンプルなプランを目安として記載しています。この表を参考に、ご自身の優先順位と照らし合わせながら、最適な保険を見つけるためにお役立てください。

| 保険会社名 | 年間保険料(目安) | 地震保険 | 水災補償 | 借家人賠償額 | こんな人におすすめ |

|---|---|---|---|---|---|

| 損保ジャパン | 4,720円 | ◯ | ◯ | 3,000万円 | バランス重視で手厚い補償が欲しい人 |

| アイアル少額短期保険 | 3,200円 | × | ◯ | 1,000万円 | とにかく保険料を安くしたい人 |

| チューリッヒ少額短期保険 | 3,490円 | × | × | 1,000万円 | 災害リスクが低く、ネットで済ませたい人 |

| 日新火災 | 6,000円 | × | × | 2,000万円 | 大家さんへの賠償とサポートを重視する人 |

| あそしあ少額短期保険 | 7,400円 | × | ◯ | 1,000万円 | 水害への備えを重視したい人 |

| 三井住友海上 | 10,000円 | ◯ | ◯ | 1,500万円 | 費用は高くても最高クラスの補償が欲しい人 |

賃貸で一人暮らしの火災保険料の平均はいくら?2年契約の相場は?

これから一人暮らしを始める方や、現在支払っている保険料が適正な金額なのか気になっている方にとって、火災保険の平均的な料金は大きな関心事ですよね。結論から言うと、一人暮らしの火災保険料は加入方法や希望する補償内容によって大きく変動するため、一概に「平均はいくら」と断言するのは難しいのが実情です。

ここでは、具体的な料金の目安と、何によって保険料が変わってくるのか、その仕組みについて詳しく解説していきます。

一人暮らしの保険料、相場は年間4,000円~8,000円が目安

まず、具体的な相場観を持つために、料金の目安をお伝えします。もし、あなたが自分でインターネットなどを利用して火災保険に加入する場合、一人暮らしの保険料は年間4,000円から8,000円程度が一つの目安となります。補償内容をシンプルにすれば年間3,000円台から加入できる保険もありますし、逆に地震保険を付けるなど補償を手厚くすれば年間10,000円を超えることもあります。

一方で、賃貸契約の際に不動産会社から案内される保険に加入する場合、2年契約で15,000円から20,000円程度が一般的な価格帯です。これを年間に換算すると、7,500円から10,000円程度となり、自分で探す場合に比べてやや割高になる傾向が見られます。

なぜ保険料に差がつくのか?価格を決める4つの要因

それでは、なぜこれほどまでに保険料に差が生まれるのでしょうか。その理由は、主に4つの要因が複雑に絡み合って保険料が決定されるからです。

- 加入経路(不動産会社経由か、ネット経由か)

最も大きな価格差を生む要因が、加入経路の違いです。不動産会社が提携している保険は、必要な補償がパッケージ化されており、契約と同時に手続きが完了する手軽さがメリットです。しかし、その分、保険料は割高に設定されていることが少なくありません。これに対し、自分でインターネット経由で申し込む保険は、営業コストなどがかからない分、保険料が安く抑えられている傾向があります。 - 補償内容(地震保険・水災補償の有無)

当然ながら、補償範囲が広くなればなるほど保険料は高くなります。特に保険料への影響が大きいのが「地震保険」の有無です。地震保険を付帯すると、保険料は数千円高くなりますが、地震による火災や家財の損壊に備えることができます。また、マンション高層階に住んでいて水害リスクが低い場合に「水災補償」を外すなど、自分に必要な補償を見極めることで保険料を節約することが可能です。 - 家財保険の保険金額

火災保険は、テレビやパソコン、衣類といったあなたの「家財」を守るための保険です。この家財に対して、いくらまで補償してもらうかという「保険金額」を設定する必要があり、この金額が高ければ高いほど保険料も上がります。一人暮らしの場合、家財の総額はそれほど多くないことが一般的なため、保険金額は300万円程度で設定するケースが多く見られます。必要以上に高い保険金額を設定すると、無駄な保険料を支払うことにつながります。 - 建物の構造

あなたが住んでいる建物の構造も保険料に影響します。建物は燃えにくさによって区分されており、一般的に、鉄筋コンクリート造のマンション(M構造)は最も火災リスクが低いと判断され保険料が安く、木造のアパート(H構造)はリスクが高いとされ保険料が高くなる傾向があります。ただし、最近のネット保険の中には、建物の構造に関わらず保険料が一律の商品も増えてきています。

このように、一人暮らしの火災保険料には決まった平均額があるわけではなく、あくまでも目安として捉えることが重要です。大切なのは、相場を参考にしつつも、ご自身の家財の量や住んでいる建物のリスクに合わせて、複数の保険会社から見積もりを取り、比較検討することです。

一人暮らし向けで安いおすすめの火災保険はある?

「できるだけ月々の固定費は抑えたい」と考える一人暮らしの方にとって、保険料の安さは保険選びの最優先事項かもしれません。結論から言うと、保険料を重視する一人暮らしの方に最適な、安価な火災保険は確かに存在します。

具体的には、当記事のランキングでも上位に挙げた「アイアル少額短期保険」や「チューリッヒ少額短期保険」といった、いわゆる「少額短期保険会社」が提供する商品がその代表例です。これらの保険は、年間保険料が3,000円台から4,000円台と非常に手頃な価格設定になっており、家計への負担を大きく軽減してくれます。

これらの保険がなぜ安いのかというと、主に2つの理由があります。一つは、インターネットでの申し込みに特化することで、店舗の運営費や人件費といった中間コストを徹底的に削減している点です。そしてもう一つは、補償内容を賃貸住宅で起こりがちなトラブルに絞り込んだ、シンプルでわかりやすいプランを提供している点です。これにより、過剰な補償を省き、リーズナブルな保険料を実現しているのです。

ただし、これらの安い保険を選ぶ際には、必ず理解しておくべき注意点があります。それは、保険料が安い分、補償範囲が限定的であるということです。例えば、ランキングで紹介した安価な保険の多くは、「地震保険」を付帯することができません。地震が原因で火事が起きても、保険金は支払われないのです。

また、「借家人賠償責任」の補償額が1,000万円と低めに設定されていたり、台風などによる浸水被害に備える「水災補償」が付いていなかったりするケースも少なくありません。

保険料の安さは、一人暮らしの方にとって非常に大きな魅力です。しかし、その安さの背景にある補償内容の制約を正しく理解し、ご自身の住環境のリスクと照らし合わせることが不可欠です。万が一の際に「これでは補償が足りなかった」と後悔しないためにも、価格と補償のバランスを慎重に見極め、ご自身の価値観に合った保険を選ぶようにしましょう。

賃貸向け火災保険のよくある質問

最後に、賃貸の火災保険を自分で選ぶ際に多くの方が抱く疑問について、Q&A形式でお答えします。契約前の不安や疑問をここで解消しておきましょう。

- 不動産会社に勧められた保険に必ず入らないといけない?

-

結論から言うと、不動産会社から勧められた特定の火災保険に必ず加入しなければならない、という義務は一切ありません。賃貸借契約を結ぶ上で、火災保険への加入自体は条件となっていることがほとんどですが、どの保険会社のどの商品を選ぶかは、入居者の自由です。

ただし、大家さんや管理会社は、万が一の際に備えて「借家人賠償責任保険の補償額は2,000万円以上にしてください」といった加入条件を指定している場合があります。このため、自分で保険を選ぶ際は、まず賃貸借契約書を確認し、指定された条件を満たしているかどうかを必ずチェックしましょう。その条件さえクリアしていれば、自分で探した保険に加入して全く問題ありません。

- 火災保険の契約期間は?賃貸契約と同じ2年にすべき?

-

賃貸向け火災保険の契約期間は、1年または2年が一般的です。多くの場合、賃貸契約の更新が2年ごとであるため、そのタイミングに合わせて火災保険も2年契約で加入するケースが多く見られます。

気になる保険料の相場ですが、不動産会社経由で加入する保険は2年契約で15,000円から20,000円程度が一般的です。一方で、自分でインターネットなどを利用して探せば、同等以上の補償内容で2年間10,000円以下、安いものでは6,000円台から見つけることも可能です。保険料の総額を少しでも抑えたいのであれば、月払いや年払いよりも、契約期間分を一括で支払う方が割安になる傾向があります。

- 申し込み方法は?ネットで簡単にできる?

-

はい、現在では多くの保険会社がインターネットでの申し込みに完全対応しています。わざわざ店舗に出向いたり、書類を郵送したりする手間なく、スマートフォンやパソコンから簡単に見積もりから契約までを完結させることができます。

手続きの基本的な流れは、まず公式サイトでシミュレーションを行い、プランと補償内容を決定します。その後、画面の指示に従って契約者情報などを入力し、クレジットカードなどで保険料を支払えば申し込みは完了です。契約が成立すると、後日、保険証券や加入者証が郵送、またはインターネット上で発行されます。その書類のコピーを不動産会社や大家さんに提出すれば、すべての手続きは完了となります。

賃貸向け火災保険おすすめ人気ランキングまとめ

今回は、2026年最新版の賃貸向け火災保険おすすめ人気ランキングと、後悔しないための選び方のポイントを詳しく解説しました。火災保険は、火事だけでなく、水漏れや盗難、そして日常生活の賠償トラブルなど、様々なリスクからあなたの家財と生活を守ってくれる大切なお守りです。

不動産会社に言われるがままに加入するのではなく、この記事で紹介したランキングや比較表を参考に、ご自身のライフスタイル、住環境、そして予算に合った最適な保険をご自身で選んでみてください。納得のいく保険に加入することで、保険料を賢く節約しながら、安心で快適な新生活をスタートさせましょう。