火災保険・地震保険の比較・無料一括見積もりは住宅本舗

住宅本舗の「火災・地震保険一括見積もり」の3つのポイント

-

1

火災保険、地震保険の専門家と相談しながら、

保険料・補償内容・免責事項を徹底比較!火災保険-地震保険は、自然災害含む、万一の場合に備えた保険となります。保険料だけではなく、補償内容や免責事項をきちんと把握して加入するべきです。住居の所在地や構造によって加入しておく保険を比較検討して決めるのがベストです。

万一の場合に保険が適用されるように、きちんと専門家に相談しながら決めれるのがメリットとなります。 -

2

手元に、すでにある見積もりは安いの?

補償や免責は大丈夫?の不安を解消!不動産会社やハウスメーカーから見積もりをもらっている方は、お持ちの見積もりと新しい見積もりを一緒に相談することができます。

見積もり内容の違いやその理由の説明を受けながら選ぶことができます。 -

3

ご利用いただいた92%のお客様が

お見積もり内容に満足と回答「✔連絡が早かった」「✔相談しやすく、説明が分かりやすかった」「✔見積もりが多かった」と多くのお客様から満足のお声をいただいております。見積もりや相談をしたからといって、必ず契約する必要はございません。

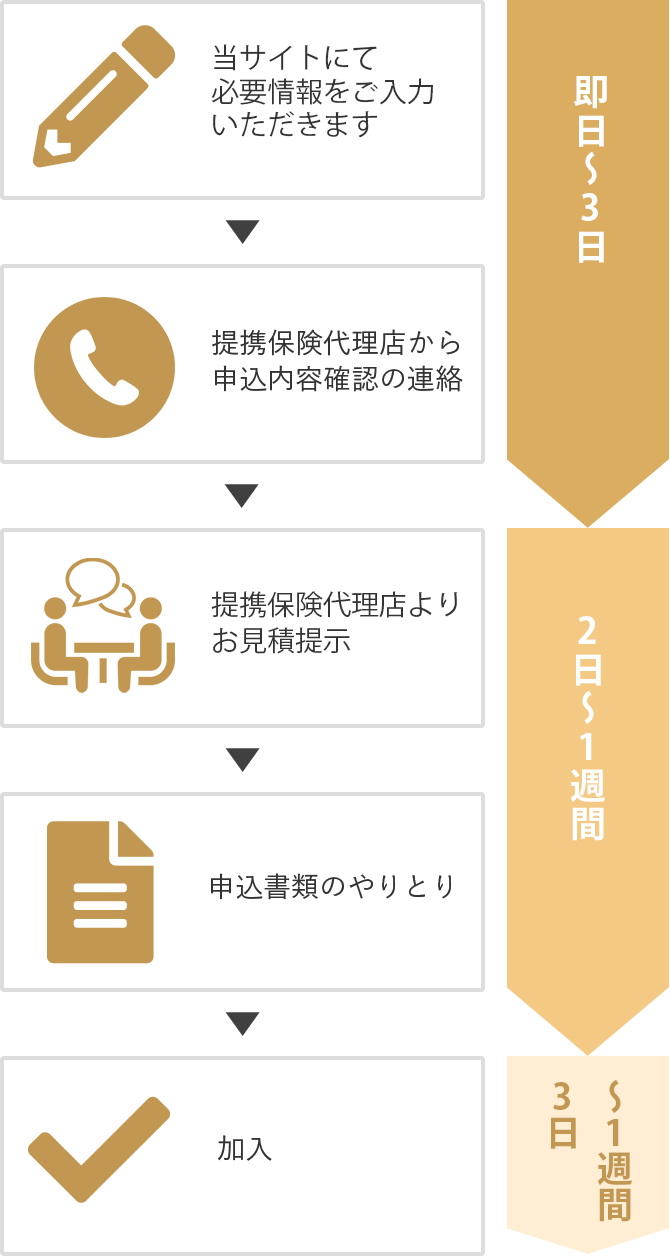

お見積り依頼からの流れ

※翌日までにメールにて見積もりデータ提示される代理店もございます。

住宅本舗火災保険一括見積もりは、16社53商品の比較見積もりが可能!

あなたにピッタリの火災保険・地震保険商品のお見積もりを致します。

おすすめの火災保険(人気ランキング)一括見積もりで最適な保険を選びましょう

このおすすめ人気ランキングは住宅本舗を経由して火災保険に申し込んだ契約件数の総合ランキングです。

火災保険の比較・見積もりでは、ランキングの人気商品を含めたお見積もりを送付いたします。

地震保険とは?

1.火災保険のみだと地震・津波などの損害は補償対象外

地震保険は、火災保険とセットで加入することが定められており、地震・噴火・津波を原因とする"火災"+"損壊"+"埋没"+"流失"による建物や家財の損害を補償してくれる保険です。

なので、地震が原因で起こる火災には基本的に"地震保険"でしか補償されません。

2.地震保険単独加入は不可!?

地震保険は「地震火災費用特約」と呼ばれ、火災保険に付随するオプション的な位置づけとされています。

火災保険の付随となるため、地震保険には単独で加入することはできず、火災保険を主契約としセットでのみ加入が可能です。

3.補償額は火災保険金額の30%~50%

地震保険の保険金額は主契約となる火災保険の30%~50%で設定し、上限は、建物が5,000万円、家財は1,000万円までと決められています。

また、地震保険は損害の際に必ずしも保険金額の全額を受け取れるわけではありません。

損害の規模によって、「全損」「大半損」「小半損」「一部損」の4段階に分類され、その規模にあった保険金が支払われます。

4.地震保険の勘違いしやすい注意点

①地震保険で同等の建物・家財を再調達することはできない

②地震保険の補償対象は火災保険と同じ対象である

③地震保険はどの保険会社で契約しても変わりはない

ご利用者の声

30代 主婦

保険料が安くなりました

子供が生まれたのをきっかけに新築を購入した際、不動産屋から紹介を受けた火災保険に入っていましたが、友人からの勧めもあり、他の保険会社のお見積もりを見てみたく住宅本舗の火災保険比較サイトを利用しました。結果、元々加入していた保険と補償内容はほとんど変わらないのにも関わらず保険料がかなりやすくなりました。

40代 会社員

地震保険の補償を手厚くしました

もともとマンションを購入しており、火災保険に加入していましたが、地震保険の補償が手厚くなかったため、見直しすることになりました。自分にとって十分な補償内容だったので、特約をスリムにした分、地震保険の補償を手厚くすることができました。

50代 会社員

無駄な特約を外して、必要な補償のみ

不動産会社から提示された火災保険と比較して 20万円近く 安い保険に加入することができました。地域や建物構造により、必要な補償内容が異なるという説明をいただき、水災補償が不要ということが分かりました。説明もとても分かりやすく、安心してお申込みすることができました。

60代 主婦

火災保険の見直しで、補償内容が充実

当初、火災と自然災害リスクしか補償しないタイプの火災保険に加入中でした。火災保険への見直しにより、解約返戻金と同等の保険料で、地震保険に加入+日常生活の損害補償を追加。結果的に、追加資金なく幅広い補償を手に入れました!

下記の火災保険会社を一括見積もりで比較

AIG損保 ホームプロテクト総合保険

心配されるリスクやニーズにあわせて、「6つのご契約プラン」から選択が可能です。

チャブ保険 住宅総合保険

補償をさらにグレードアップする独自のプランもあります。

SBI損保 SBI損保の火災保険

ニーズにあわせて、豊富なラインナップから自由に選べます。ノンスモーカー割引、オール電化住宅割引など、ユニークな割引メニューもあります。

あいおいニッセイ同和損保 タフ・すまいの保険

ニーズに合わせた補償の設計が可能。ペーパーレス保険証券・Web約款など、環境配慮と社会貢献にも繋がっています。

大同火災 DAY‒GO!すまいの保険

居住用の建物や店舗兼住宅等の併用住宅とこれに収容される家財の補償、そして地震に関する損害とその他あらゆるリスクをカバーするオプション特約をセットすることができます。

セコム損保 セコム安心マイホーム保険

補償範囲からプランを選択、さらに自由に特約をつけることで必要な補償に絞った設計が可能です。ホームセキュリティ割引など、充実した割引制度があります。

セゾン自動車火災 じぶんでえらべる火災保険

ライフスタイルやニーズ・予算に合わせて補償内容を自由に選択できます。建物・家財別に自由に選択できます。

ニューインディア保険会社 住宅総合保険

基本の補償内容に特約をセットすることで、さらに補償を充実させることができます。

楽天損保 ホームアシスト

リーズナブルな保険料、損保だけでなく費用保険金も充実、さらにライフスタイルに合わせた補償を選択可能です。

共栄火災 安心あっとホーム

火災事故に関する補償はもちろんのこと、その他の自然災害に至るまで幅広い補償を提供しています。

三井住友海上 GK すまいの保険

すまいのリスクを6つに整理し、補償内容をシンプルにして、わかりやすく。ニーズに合わせたオプションの特約も選択可能です。

損保ジャパン THE すまいの保険

自然災害はもちろん、身近な事故も補償可能です。充実のサービスをすべてのプランで無料付帯しています。

東京海上日動 トータルアシスト住まいの保険

お住まいや家財を様々なリスクから守り、日常生活においても安心をお届け。さらに特約や付帯サービスも充実。

日新火災 お家ドクター火災保険

オプションをつけることで補償を充実させることも、補償を絞ることで合理的に保険料を下げることも可能です。

お住いの構造や設備により、保険料割引の適用も。

割引制度を活用することで、火災保険料をさらに安くすることが可能です。

火災保険会社によって、扱っている割引制度が異なるので、

しっかりと複数社を比較して検討することが大切です。

住宅本舗の無料一括見積もりなら、割引額込の実見積金額で比較できます。

火災保険とは

火災保険は、一戸建てやマンション・ビルなどの「建物」と建物の中の家具などの「家財」を保証します。

火災保険の補償範囲は、火事で家が燃えてしまったときに補償しますが、対象は「火災」だけではありません。

洪水で床下浸水した場合による損害などの「水災」、台風などの「風災」、雷による損害も含みます。その他にも、「水濡れ」や空き巣に入られて時の「盗難」など日常生活においても補償されます。

よって、火災保険は大事な住まいを守る保険になります。万が一の時のリスクは非常に大きいものです。

火災保険の必要性はある?

ご自身で火災に気を付けることで、火災に対するリスクは減らすことはできます。

もし火災に遭った際には、ご自身・ご家族の命の危険があります。財産面にも影響があります。

近隣での火災で受けた損害は火元の建物からは賠償してもらえません。仮に近隣で火災が起こった時に自分の家に被害が渡った場合でも火元の家に賠償してもらうことができません。

火災保険は火災での損害だけが対象ではなく、暴風や大雨などの自然現象で発生する家に関わる損害全般を対象にすることができます。

火災やその他の災害で住まいのダメージにどれだけ許容できるかという点が火災保険を決める判断基準になります。

火災保険の選び方

火災保険の選び方のポイントは4点あります。

1.補償対象・補償範囲

建物の補償はどの災害を補償するのか、家財についても補償の対象に含めるのかを検討します。 補償が必要かをしっかり検討がすることをおすすめします。理由として補償の対象が大きくなれば保険料は高くなる点です。

2.補償金額

建物の補償金額は、現在の建物の価格を基準に、30%前後で設定できます。 家財の補償金額の設定は自由にできますが、補償金額を増やす分だけ高くなります。何かあった際に、いくらの保険金があれば問題ないかを考えて補償の金額は設定したほうが良いです。

3.保険期間

火災保険の期間は1年から5年まで設定が可能です。 長期契約で一括払いをすることにより安くできるのが一般的です。 一度のまとまった支払いは必須ですが、長い目で見て無理のない保険期間を設定することが大事です。

4.地震保険をセットするか

火災保険の補償範囲では、地震からの火災、津波などでの損害は対象外です。 ですので、地震保険は火災保険と一緒に契約する必要があります。 地震保険についても1年から5年までの保険期間を設定できます。ご自身に合った条件で地震保険の加入も考えてみては如何でしょうか。

火災保険の補償内容

火災保険の補償できる災害としてどのようなものがあるか挙げていきます。

1.風災や雹災、雪災

風災の範囲は風や雹・雪などの損害を対象とします。

例)豪雪で建物が損壊した場合など

2.水災について

水災の範囲は台風や洪水などを対象とします。

例)大雨・洪水により床上浸水が発生してしまったなど

3.住まいの偶発的な事故

偶発的な事故や不測で突発的な事故、破損・汚損とは、故意ではない予測不能な事故を対象とします。

例)子供が遊んでいて誤って壁を壊してしまったなど

4.家財の補償について

建物内の「動かせるもの」を対象とします。

例)家具・テレビ・冷蔵庫など

第1位

東京海上日動 トータルアシスト住まいの保険

お住まいや家財を様々なリスクから守り、日常生活においても安心をお届け。

さらに特約や付帯サービスも充実。

第2位

損保ジャパン THE すまいの保険

自然災害はもちろん、身近な事故も補償可能です。充実のサービスをすべてのプランで無料付帯しています。

第3位

セコム損保 セコム安心マイホーム保険

補償範囲からプランを選択、さらに自由に特約をつけることで必要な補償に絞った設計が可能です。ホームセキュリティ割引など、充実した割引制度があります。

第4位

三井住友海上 GK すまいの保険

すまいのリスクを6つに整理し、補償内容をシンプルにして、分かりやすくなりました。ニーズに合わせたオプションの特約も選択可能です。

第5位

あいおいニッセイ同和損保 タフ・すまいの保険

ニーズに合わせた補償の設計が可能。ペーパーレス保険証券・Web約款など、環境配慮と社会貢献にも繋がっています。