念願のマイホーム、戸建て住宅を手に入れた喜びも束の間、「火災保険って、どれを選んだらいいの?」という大きな疑問に直面していませんか?

保険会社はたくさんありますし、補償内容も専門用語ばかりで複雑に感じられますよね。「火災保険 戸建て おすすめ」と検索してみたものの、情報が多すぎて結局どこが良いのか分からなくなってしまった、という方も少なくないでしょう。

この記事では、そんなあなたのために、最新情報に基づいた戸建てにおすすめの火災保険を、分かりやすいランキング形式でご紹介します。

さらに、ただ商品を比較するだけでなく、気になる保険料の相場や、ご自身の家に本当に必要な補償を見極めるための賢い選び方のポイントまで、初めての方でも理解できるように一つひとつ丁寧に解説していきます。

✔戸建てにおすすめの火災保険がわかる!戸建ては特に、「木造や鉄骨造」「平家や2階建てなど」条件により保険料が大きく異なります。ご自身の住まいにあった補償をつけることが最も重要です。

✔気になる保険料の相場と安く抑えるコツがわかる!保険料は1人1人異なります。自分にあった「割引」を利用し、総支払額が安くなる支払い方法をチェックしましょう。

✔人気保険会社それぞれの強みと特徴を比較できる!火災保険は保険会社ごとに補償内容や保険料が異なるため、複数の保険会社で比較検討することが大切です!

戸建ての火災保険はなぜ必要?知っておきたい基本知識

戸建てのマイホームを手に入れたとき、必ず考えなければならないのが「火災保険」です。しかし、名前から「火事のときだけの保険」と誤解している方もいるかもしれません。実際には、火災保険は火災だけでなく、台風や大雪といった自然災害、さらには日常生活における思わぬ事故まで、大切な住まいを取り巻く様々なリスクに備えるための重要な保険です。この章では、なぜ戸建てに火災保険が必要なのか、その基本的な知識から保険料が決まる仕組みまで、初めての方にも分かりやすく解説していきます。

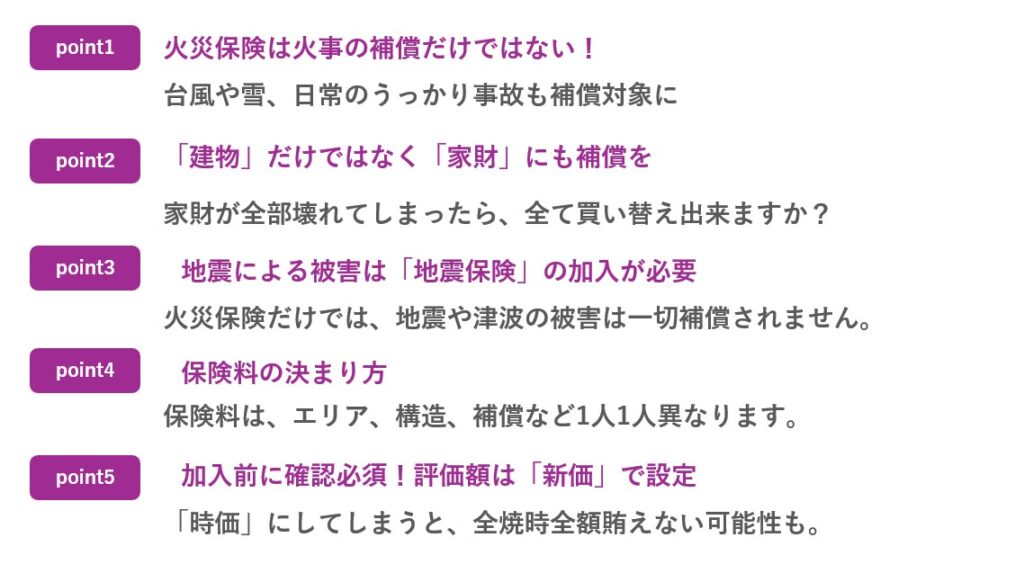

火災だけじゃない!台風や雪、日常のうっかり事故も補償対象に

戸建ての火災保険は、火災への備えだけが目的ではありません。むしろ、台風で屋根が破損した、大雪の重みで雨どいが壊れた、といった自然災害による損害を補償する役割が非常に大きいです。マンションと違い、戸建ては風雨や雪の影響を直接受けるため、これらのリスクへの備えは不可欠と言えます。

また、補償範囲を広げれば、日常生活で起こりうる「不測かつ突発的な事故」にも対応可能です。例えば、子どもが室内で遊んでいて誤って窓ガラスを割ってしまった、家具を移動中に壁にぶつけて穴を開けてしまった、といったケースも補償の対象にできます。このように、火災保険は火災という特定のリスクだけでなく、住まいに関する広範なトラブルから守ってくれる心強い存在なのです。

【火災保険の補償例】

| 補償範囲 | 補償内容 |

|---|---|

| 火災、落雷、破裂、爆発 | 火災やガス漏れなどによる破裂、爆発の損害、落雷による損害を補償 |

| 風災、雹災(ひょうさい)、雪災 | 台風や竜巻などの風災、雹災、豪雪、雪崩等の雪災による損害を補償 |

| 水災 | 台風や豪雨などによる洪水・融雪洪水・高潮・土砂崩れ等の水災の損害を補償 |

| 騒擾・集団行為等に伴う暴力行為による損害 | 騒擾や集団行為による暴力・破壊行為の損害を補償 |

| 外部からの衝突による破損 | 建物外部からの物体による損害を補償 |

| 建物の水ぬれ | 漏水などによる水濡れの損害を補償 |

| 盗難 | 盗難にともなう、盗取・損傷・汚損による損害を補償 |

| 破損・汚損等 | 不測かつ突発的な事故により被った損害を補償 |

見落としがちな「家財」の補償、あなたの家財はいくら必要?

火災保険を検討する際、「建物」の補償だけに注目してしまいがちですが、「家財」の補償も同じくらい重要です。家財とは、建物の中にある家具や家電、衣類などを指します。たとえ建物が無事でも、火災による煙やスプリンクラーの放水で家財が使えなくなってしまえば、生活を再建するために多額の費用がかかります。

あなたの家財にいくらの補償が必要か、その目安は家族構成などから簡易的に計算できます。例えば、大人2人・子ども1人の世帯であれば1,000万円程度が一つの目安とされていますが、保険会社のウェブサイトで提供されているシミュレーターを使えば、より実態に近い金額を把握できるでしょう。建物だけでなく、家財にも適切な保険金額を設定することで、万が一の際の経済的な負担を大きく減らせます。

| 家族構成 | 1名 | 2名 | 3名 | 4名 | 5名 | |

|---|---|---|---|---|---|---|

| 世帯主の年齢 | 25歳前後 | 300万円 | 490万円 | 580万円 | 670万円 | 760万円 |

| 30歳前後 | 700万円 | 790万円 | 880万円 | 970万円 | ||

| 35歳前後 | 920万円 | 1,000万円 | 1,090万円 | 1,180万円 | ||

| 40歳前後 | 1,130万円 | 1,220万円 | 1,310万円 | 1,390万円 | ||

| 45歳前後 | 1,340万円 | 1,430万円 | 1,520万円 | 1,610万円 | ||

| 50歳前後 | 1,550万円 | 1,640万円 | 1,730万円 | 1,820万円 | ||

地震による火災や損壊は地震保険でないと補償されない?

ここで一つ、非常に重要な注意点があります。それは、地震や噴火、またはこれらによる津波を原因とする損害は、火災保険だけでは一切補償されないという点です。例えば、地震の揺れでストーブが倒れて発生した火災(地震火災)や、地震による建物の倒壊は、火災保険の対象外となります。

これらのリスクに備えるためには、火災保険とセットで「地震保険」に加入しなければなりません。地震保険は、政府と民間の保険会社が共同で運営している制度であり、単独での加入はできず、必ず火災保険に付帯する形で契約します。火災保険と違い、地震保険は国が関与する制度で、どの保険会社でも補償内容は共通です。

日本は地震大国ですから、戸建てに住むのであれば、地震保険への加入は必須と考えるべきです。

保険料はどう決まる?建物の構造や築年数が影響する仕組み

火災保険の保険料は、いくつかの要素が組み合わさって決まります。主な要素は、建物の「所在地(都道府県)」、「構造」、「補償内容」、そして「保険金額」です。

建物の構造は、火災のリスクを判断する上で重要視されます。コンクリート造のマンション(M構造)や鉄骨造の戸建て(T構造)は、木造の戸建て(H構造)に比べて燃えにくいため、保険料は安くなる傾向にあります。また、台風や大雪などの自然災害が多い地域は、リスクが高いと判断され保険料が高くなる仕組みです。もちろん、補償内容を手厚くすれば保険料は上がり、築年数が浅い住宅は「築浅割引」などが適用されて保険料が安くなることもあります。

加入前に確認必須!「新価(再調達価額)」と「時価」の違いとは

火災保険の契約において、保険金額の基準となる評価額には「新価(再調達価額)」と「時価」の2種類があります。この違いを理解しておくことは、万が一の際に適切な補償を受けられるかどうかを左右するため、極めて重要です。

【具体例】時価と新価の違いが生む“受け取れる補償額の差”

▼築20年の木造住宅

・建てた当時:2,500万円

・今まったく同じ家を建てるなら:2,500万円(=新価)

・築20年で価値が下がったとみなされる(例えば残価40%):→ 時価1,000万円

→ 時価で契約すると、実際に家が再建できない金額しか支払われません。

【家財の具体例】テレビの補償額が全然違う

▼10年前に10万円で買ったテレビ

今同等品を買うなら → 12万円

時価だと→ 経年劣化で価値は 2万〜3万円と判断されることも

新価:12万円が補償

時価:2〜3万円しか出ない

【注意】補償額を下げると「新価」が機能しなくなる

新価で契約していても、補償額を実際の再調達価額より低く設定してしまうと=保険金が満額出ない “保険のつけすぎ・削りすぎ問題” が起きます。

▼本来は2,500万円の家

補償額を節約して → 1,500万円に設定した場合

火災で全焼すると→ 保険金は1,500万円までしか出ない(=2,500万円は絶対に出ない)

補償額の削りすぎは、最も大きな損失につながります。

建物:新価(再調達価額)

家財:新価(再調達価額)

補償額:実際に必要な金額に合わせること。

この3つを満たしているか必ず確認しましょう。

後悔しない!戸建て火災保険のおすすめな選び方と比較ポイント

火災保険は数多くの会社が様々な商品を提供しており、どれを選べば良いのか迷ってしまう方も多いでしょう。しかし、いくつかの重要なポイントを押さえることで、ご自身の住まいとライフスタイルに最適な保険を見つけることができます。この章では、ハザードマップの活用法から、保険料に影響する保険期間の考え方、さらにはネット型と代理店型の違いまで、後悔しないための具体的な選び方と比較のコツを解説します。

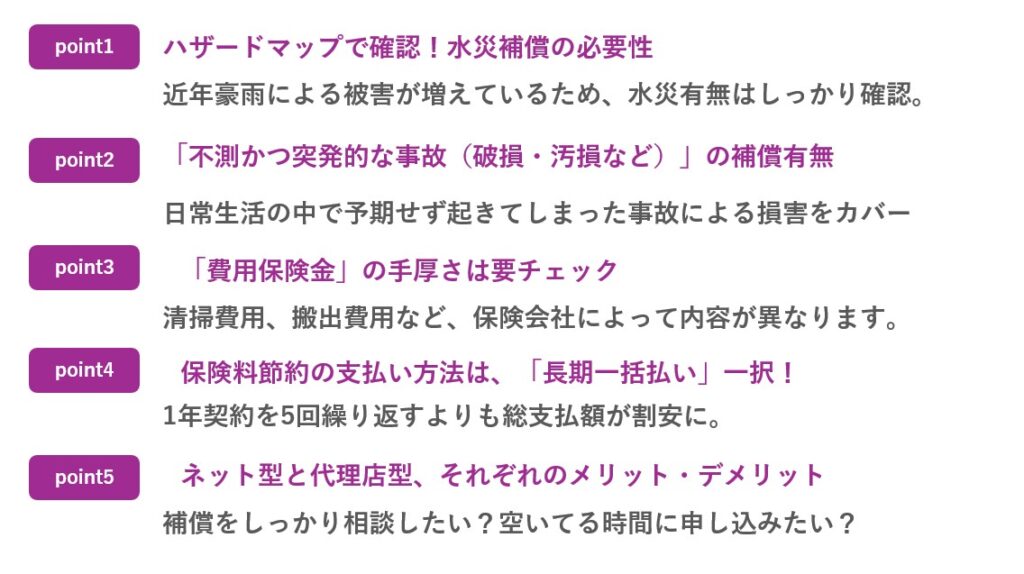

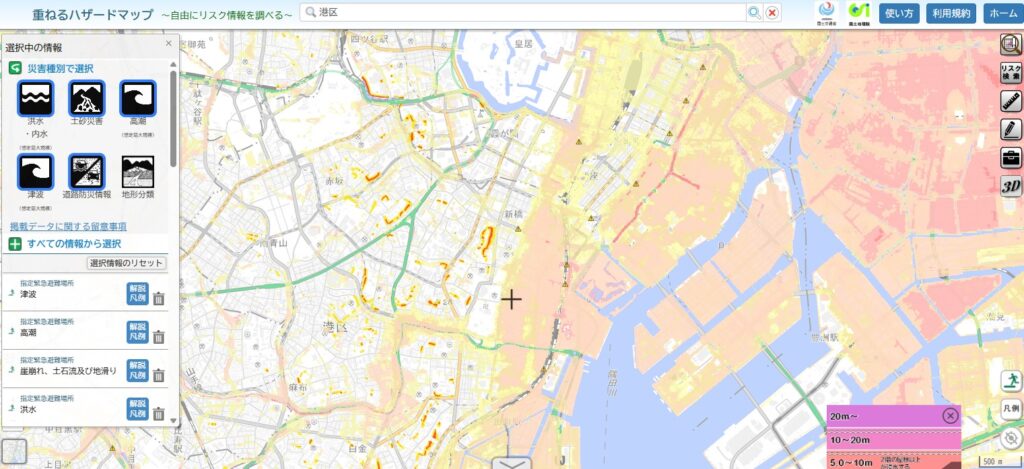

ハザードマップで確認!水災補償の必要性を正しく判断する方法

火災保険の保険料を大きく左右する補償の一つに「水災補償」があります。これを付けるべきか判断するためには、まずお住まいの自治体が公表している「ハザードマップ」を確認することが不可欠です。ハザードマップを見れば、自宅が川の氾濫や内水氾濫による浸水想定区域に入っているかどうかを一目で確認できます。

高台にあって近くに川もなく、浸水のリスクが極めて低いと判断できる場合は、水災補償を外すことで保険料を節約できる可能性があります。ただし、近年はゲリラ豪雨のように、これまで安全とされてきた場所でも被害が発生するケースが増えています。このため、少しでも不安があるならば、水災補償を付けておく方が安心と言えるでしょう。

補償内容を徹底比較!「破損・汚損」までカバーすると安心感が違う

基本的な火災や風災の補償に加えて、ぜひ検討したいのが「不測かつ突発的な事故(破損・汚損など)」に対する補償です。これは、日常生活の中で予期せず起きてしまった事故による損害をカバーしてくれるものです。

例えば、掃除中に誤って掃除機をテレビにぶつけて壊してしまった、模様替えの際に壁に穴を開けてしまった、といったケースが該当します。このような事故はいつ起こるか分かりません。もちろん、この補償を付けると保険料は上がりますが、日常のうっかりミスによる経済的ダメージを軽減できるため、特に小さなお子様がいるご家庭などでは、安心感が大きく増すでしょう。

意外と高額に?仮住まい費用など「費用保険金」の手厚さをチェック

火災や自然災害で自宅が損害を受けると、建物の修理費や家財の買い替え費用だけでなく、様々な付随的な費用が発生します。これらの出費をカバーしてくれるのが「費用保険金」であり、この手厚さも保険選びの重要な比較ポイントです。

費用保険金には、修理期間中のホテル代やアパートの家賃を補う「仮住まい費用保険金」や、焼けた家の残骸を片付けるための「残存物取片づけ費用保険金」などがあります。保険会社やプランによって、支払われる条件や上限額が大きく異なります。一見地味な補償に見えますが、実際に被災した際には非常に助かる部分ですので、基本補償とあわせて内容をしっかりと確認しておくことが大切です。

保険期間は長期がお得?「戸建て・相場・5年」契約のメリットと注意点

火災保険の保険期間は、以前は最長で10年でしたが、現在は最長で5年となっています。契約方法には、1年ごとに更新していく方法と、5年などの長期で契約する方法があります。保険料を少しでも抑えたいのであれば、長期契約を選択するのがおすすめです。

その理由は、保険料を5年分一括で支払う(長期一括払)と、1年契約を5回繰り返すよりも総支払額が割安になるからです。メリットは保険料の節約と、毎年の更新手続きの手間が省ける点にあります。一方で、一度に支払う保険料が高額になるというデメリットも考慮する必要があります。もし契約期間の途中で解約しても、未経過期間に応じた保険料は返還されるため、資金に余裕があれば長期契約を検討する価値は高いでしょう。

ネット型と代理店型、それぞれのメリット・デメリットとおすすめな人

火災保険への加入方法には、主にインターネットを通じて保険会社と直接契約する「ネット型(ダイレクト型)」と、保険代理店の担当者を通して契約する「代理店型」の2種類があります。どちらが良いかは一概には言えず、ご自身の知識や状況によって最適な選択は異なります。

それぞれの特徴を理解した上で、自分に合った方法を選ぶことが満足度の高い保険選びにつながります。

| ネット型(ダイレクト型) | 代理店型 | |

|---|---|---|

| メリット | 中間コストが少ないため保険料が割安な傾向にある | 保険の専門家に直接相談しながら進められる |

| 自分の都合の良い時間にウェブサイトで検討・申込が可能 | 分かりにくい専門用語や補償内容を解説してもらえる | |

| 複数のプランをシミュレーションしやすい | 面倒な書類手続きなどをサポートしてもらえる | |

| デメリット | 補償内容の判断などをすべて自分で行う必要がある | ネット型に比べて保険料が割高になる傾向がある |

| 不明点をすぐに質問しにくい場合がある | 担当者の知識や相性に左右されることがある | |

| おすすめな人 | 保険に関する基本的な知識があり、自分で調べて判断できる人 | 保険について詳しくなく、プロに相談して決めたい人 |

| とにかく保険料を安く抑えたいと考えている人 | 忙しくて、保険選びに時間をかけられない人 |

【2026年最新】戸建てにおすすめの火災保険・満足度ランキング

世の中には多くの火災保険がありますが、実際にどの保険会社が人気で、どのような特徴を持っているのでしょうか。ここでは、補償内容の充実度、保険料の納得感、そして万が一の際の事故対応などを総合的に評価し、2026年最新版として戸建てにお住まいの方へおすすめできる火災保険をランキング形式でご紹介します。各社の強みや個性を比較しながら、あなたのマイホームに最適なパートナーを見つけるための参考にしてください。

- ランキング各社の特徴が一目でわかる!補償内容・保険料の比較一覧表

- 【第1位】東京海上日動:補償と保険料のバランスが良く、初めての方にもおすすめ

- 【第2位】損害保険ジャパン:手厚い費用保険金で万が一の際の出費も安心

- 【第3位】三井住友海上:独自の割引制度で保険料を抑えたい方に

- 【第4位】セコム損害保険:事故対応の迅速さで高い評価を獲得

- 【第5位】日新火災:自由設計で保険料を節約したい人におすすめ

ランキング各社の特徴が一目でわかる!補償内容・保険料の比較一覧表

これから個別の保険商品をランキング形式で見ていきますが、その前に、ご紹介する保険会社がどのような特徴を持っているのか、全体像を把握しておくと比較がしやすくなります。

ご紹介する人気火災保険5社の主な特徴を、以下の表にまとめました。補償範囲の広さ、費用保険金の手厚さ、保険料の水準、そしてユニークな割引制度など、各社にはそれぞれの強みがあります。

この一覧は、あなたが何を重視して火災保険を選びたいのか、その指針を定めるのに役立つでしょう。保険料の水準はあくまで一般的な傾向であり、実際の金額は建物の構造や所在地、補償内容によって大きく変動します。ご自身が何を重視するのかを考えながら、比較検討の参考にしてください。

| 保険会社名 | 保険料水準 | 主な特徴 | サポート体制 | おすすめな人 |

|---|---|---|---|---|

| 東京海上日動 | 標準 | 業界最大手ならではの総合力。補償内容と保険料のバランスに優れる。 | 代理店型 | 初めて火災保険を検討する人、専門家に相談しながら決めたい人。 |

| 損害保険ジャパン | 標準~やや高め | 仮住まい費用など、万が一の際の臨時出費を補う「費用保険金」が手厚い。 | 代理店型 | 被災後の生活再建まで見据えた、手厚いサポートを重視する人。 |

| 三井住友海上 | 割引適用で割安に | オール電化割引やノンスモーカー割引など、独自の割引制度が充実している。 | 代理店型 | 住宅の条件やライフスタイルに合う割引を活用し、保険料を節約したい人。 |

| セコム損害保険 | やや高めな傾向 | 警備会社としてのノウハウを活かした、迅速な事故対応力に定評がある。 | 代理店型 | 何よりも事故発生時の対応スピードや、日頃からの安心感を最重視する人。 |

| 日新火災 | やや安め~標準 | 補償をシンプルに必要な分だけ選べて保険料が抑えやすい。 | ダイレクト型 | 自由設計で保険料を節約したい人。 |

【第1位】東京海上日動:補償と保険料のバランスが良く、初めての方にもおすすめ

最初におすすめするのは、業界最大手の一つである東京海上日動の火災保険です。最大の魅力は、長年の実績に裏打ちされた総合力と安心感にあります。基本的な補償が幅広く網羅されており、様々なリスクにバランス良く備えることが可能です。

代理店型の保険であるため、専門知識を持った担当者と相談しながら、自分の家に本当に必要な補償を過不足なく選んでいけます。このため、火災保険の知識にあまり自信がないという方でも、安心して手続きを進められるでしょう。保険料はネット型と比較するとやや高めになることもありますが、それを補って余りある手厚いサポートと信頼性を求める方には、最適な選択肢の一つと言えます。

【第2位】損害保険ジャパン:手厚い費用保険金で万が一の際の出費も安心

損害保険ジャパンの火災保険は、特に「費用保険金」の手厚さに定評があります。前述の通り、住宅が損害を受けると、修理費以外にも仮住まいの費用や残存物の片付け費用など、様々な臨時出費が発生します。この保険は、そうした付随的な損害をしっかりとカバーしてくれるため、万が一の際の自己負担を大きく軽減できる可能性があります。

例えば、臨時費用保険金として、損害保険金の30%(上限あり)が支払われるなど、具体的な補償内容が充実しています。補償を手厚くする分、保険料は平均的な水準か、やや高めになることもありますが、被災後の生活再建まで見据えた手厚いサポートを何よりも重視したいという方には、非常に心強い選択となるでしょう。

【第3位】三井住友海上:独自の割引制度で保険料を抑えたい方に

三井住友海上の火災保険は、充実した基本補償に加え、ユニークで豊富な割引制度が用意されている点が大きな特徴です。これらの割引制度をうまく活用することで、代理店型の保険でありながら、保険料を効果的に抑えることが可能になります。

例えば、住宅の設備に応じて適用される「オール電化住宅割引」や、契約者や同居家族に喫煙者がいない場合に適用される「ノンスモーカー割引」などがあります。ご自身の住宅の条件やライフスタイルがこれらの割引に合致すれば、非常にコストパフォーマンスの高い契約が期待できます。まずはどのような割引が利用できるか、代理店に確認してみることをおすすめします。

【第4位】セコム損害保険:事故対応の迅速さで高い評価を獲得

ホームセキュリティサービスで知られるセコムグループのセコム損害保険です。この保険の最大の強みは、なんと言ってもその事故対応力にあります。万が一、火災や災害に遭った際に、警備会社ならではのネットワークを活かした迅速な初期対応が期待できます。

また、セコムのホームセキュリティを契約している場合には、保険料が割引になる制度もあり、すでにサービスを利用している方にとっては大きなメリットです。保険料自体は他社と比較すると割高になるケースもありますが、日頃から防災・防犯への意識が高く、何よりも有事の際の対応スピードと安心感を最優先したいという方にとっては、非常に魅力的な選択肢と言えるでしょう。

【第5位】日新火災:自由設計で保険料を節約したい人におすすめ

日新火災のお家ドクター火災保険は、ネットから簡単に申し込めるので手続きはスピーディー、郵送やハンコも不要です。保険のプロに相談せず、とにかく自分で早く申し込みしたいという方には選択肢の一つになるでしょう。

さらに、水濡れや鍵のトラブルなどの「すまいのサポート24」もついているので毎日の安心をサポートしてくれます。その他に、建物が損害を受けたとき、日新火災が信頼できる修理業者を案内してくれる「指定⼯務店特約」があります。「インターネット割引」や「S評価割引」を利用すると保険料の節約が出来るでしょう。

我が家の場合は?戸建て火災保険の気になる相場と保険料を抑えるコツ

火災保険を選ぶ上で、最も気になるのが「いったい、いくらくらいかかるのか?」という保険料の問題ではないでしょうか。保険料の相場は、お住まいの地域や建物の条件によって大きく変動します。この章では、戸建ての火災保険料の相場を掴むための情報と、知っておくと役立つ保険料を賢く抑えるための具体的なテクニックについて、詳しく掘り下げていきます。

【構造・地域別】戸建て火災保険料の相場はいくら?

戸建ての火災保険料の相場は、残念ながら「〇〇県ならいくら」と一概に示すことはできません。なぜなら、保険料は建物の構造と所在地によって大きく変わるからです。一般的に、燃えやすいとされる木造(H構造)は、鉄骨造(T構造)よりも保険料が高くなります。

また、地域による差も顕著です。例えば、台風の上陸が多い沖縄や九州地方、大雪に見舞われる日本海側や北海道などの地域は、風災や雪災のリスクが高いと判断され、他の地域に比べて保険料が高くなる傾向にあります。正確な相場を知るためには、後述する一括見積もりサービスなどを利用し、ご自身の条件で複数の保険会社から見積もりを取ってみることが最も確実な方法です。

新築・築10年・築20年、築年数で保険料はどれくらい変わる?

建物の築年数も、保険料を左右する重要な要素の一つです。多くの保険会社では、建築から年数が経っていない住宅に対して「築浅割引」を適用しており、新築や築5年以内といった物件は保険料が安く設定されています。これは、新しい建物ほど耐火性能や防災設備が優れていると評価されるためです。

逆に、築年数が10年、20年と経過していくと、これらの割引が適用されなくなったり、建物の劣化リスクを考慮されて保険料が段階的に上がっていったりする可能性があります。特に築年数がかなり古い物件の場合、保険会社によっては引き受けの審査が厳しくなることもありますので、注意が必要です。

今すぐできる!火災保険料を安くする5つのテクニック

火災保険料は決して安い出費ではありませんが、いくつかの工夫をすることで、必要な補償を確保しつつも負担を軽減することが可能です。ここでは、誰でも実践できる保険料を安くするための5つの具体的なテクニックをご紹介します。

不要な補償を見直す

まず基本となるのが、自分の家にとって本当に必要な補償かどうかを見極めることです。例えば、ハザードマップを確認して水害のリスクが極めて低いと判断できる立地であれば、水災補償を外すことを検討できます。ただし、補償を外すことはリスクを自分で負うことと同義ですので、判断は慎重に行う必要があります。

免責金額(自己負担額)を設定する

免責金額とは、損害が発生した際に自分で負担する金額のことです。例えば、免責金額を10万円に設定した場合、30万円の損害が出たら保険金は20万円支払われ、10万円以下の損害では保険金は支払われません。この免責金額を高く設定するほど、保険料は安くなります。いざという時に無理なく支払える範囲で、適切な金額を設定するのがポイントです。

長期契約・一括払いを選択する

前述の通り、保険期間を1年ではなく最長の5年に設定し、保険料を分割払いではなく一括で支払うことで、保険料の総額を割り引くことができます。1年あたりの保険料に換算するとかなりお得になるケースが多いため、まとまった資金の準備が可能であれば、ぜひ検討したい方法です。

適用される割引制度を漏れなく利用する

保険会社が用意している各種割引制度を最大限に活用することも重要です。「築浅割引」や「オール電化割引」のほか、「ホームページ割引(ネット申込割引)」など、適用できるものがないか契約前にしっかりと確認しましょう。自分から申告しないと適用されない割引もあるため、注意が必要です。

複数の保険会社から見積もりを取る

そして最も効果的なのが、複数の保険会社から同じ条件で見積もりを取り、比較検討することです。保険料は保険会社によって驚くほど差が出ることがあります。一社だけの見積もりで決めずに、必ず相見積もりを取ることが、納得のいく保険選びの鉄則と言えるでしょう。

一括見積もりサービスを活用して保険料を簡単に比較しよう

複数の保険会社から見積もりを取る、と言っても、一社ずつウェブサイトを訪れて情報を入力するのは大変な手間がかかります。そこで非常に便利なのが、インターネット上の「火災保険一括見積もりサービス」です。

このサービスは、一度、建物の情報や希望する補償内容などを入力するだけで、複数の保険会社からまとめて見積もりを取り寄せることができるものです。各社の保険料や補償内容が一覧で比較できるため、どの保険会社が自分の条件に合っていて、かつ保険料が安いのかが一目瞭然になります。無料で利用できるサービスがほとんどですので、保険選びを始める際には積極的に活用することをおすすめします。

【簡単シミュレーション】あなたの家の戸建て保険料の相場をチェック

正確な保険料は個別に見積もりを取る必要がありますが、ここではおおよその相場観を掴むために、一つのモデルケースでシミュレーションをしてみましょう。

- 所在地:東京都

- 建物構造:木造(H構造)

- 築年数:5年

- 建物保険金額:2,000万円

- 家財保険金額:500万円

- 保険期間:5年一括払い

- 補償内容:基本的な補償(水災補償あり)

上記の条件の場合、保険料の相場はおおよそ「5年間で8万円~15万円程度」となることが考えられます。これはあくまで一つの目安であり、保険会社や補償内容の詳細、適用される割引によって金額は大きく変動します。ご自身の家の保険料を知るためには、必ず実際に見積もりを取得して確認してください。

【Q&A】戸建ての火災保険、みんなが抱える疑問をスッキリ解消

最後に、これまでの内容の総まとめとして、戸建ての火災保険を検討する際によく寄せられる質問とその回答をQ&A形式でご紹介します。多くの方が抱える共通の疑問を解消することで、より安心して保険選びを進めることができるはずです。ぜひ、ご自身の状況と照らし合わせながら読み進めてみてください。

- 一軒家の火災保険、結局どこがいいの?選び方の最終チェックポイント

-

この質問に対する答えは、「すべての人にとって一番良い保険というものは存在しない」ということです。なぜならば、最適な保険は、その人の住んでいる家のリスクや価値、そして予算によって全く異なるからです。

最終的に保険を決める際には、以下の点をチェックリストとして確認することをおすすめします。

- ハザードマップで自宅の自然災害リスクを把握し、必要な補償を選べているか?

- 建物の評価額は適正か?家財の保険金額に不足はないか?

- 事故が起きた際の、仮住まい費用などの「費用保険金」の内容は確認したか?

- 保険料は、家計に無理なく継続して支払える金額か?

ランキングや評判はあくまで参考情報とし、最後はご自身の家庭の状況に最も合致する保険を、自信を持って選ぶことが何よりも大切です。

- 「入ってはいけない」と言われる火災保険の特徴はありますか?

-

特定の保険商品が「入ってはいけない」と断言されることはありませんが、ご自身の状況に合っていない、結果的に「入るべきではなかった」と感じてしまう保険には、いくつかの共通した特徴があります。

一つは、補償内容が自宅のリスクに対して過剰、または不足しているケースです。例えば、水害リスクが全くないのに水災補償付きの高額なプランに入っている、逆に台風が多い地域なのに風災の補償が手薄い、といった場合です。また、建物の価値に対して保険金額が低すぎる(または高すぎる)設定になっている場合や、保険料が相場からかけ離れている場合も注意が必要です。安すぎる保険は、いざという時の補償が限定的である可能性も考えられます。

- 火災保険に加入・見直しをするベストなタイミングはいつ?

-

火災保険に新たに加入したり、現在加入している保険を見直したりするのに最適なタイミングは、主にいくつかあります。最も一般的なのは、住宅を新しく購入した時です。特に住宅ローンを利用する場合、火災保険への加入が融資の条件となっていることがほとんどです。

また、現在加入している火災保険の契約満期時も、絶好の見直しタイミングと言えます。保険商品や保険料率は年々変化しているため、同じ条件でもっと安く、内容の良い保険が見つかる可能性があります。その他、家族構成が変わった時(家財の量が変わるため)や、家を増改築した時(建物の価値が変わるため)なども、補償内容が適切かを確認する良い機会です。

- 住宅ローンを組むときに火災保険加入が必須なのはなぜ?

-

住宅ローンを組む際に火災保険への加入が必須とされるのは、お金を貸し出す金融機関側のリスクを回避するためです。金融機関にとって、融資の対象である住宅は、万が一ローン返済が滞った際の「担保」としての価値を持っています。

もし、その住宅が火事で焼失してしまったら、担保の価値がなくなり、金融機関は貸したお金を回収できなくなる大きなリスクを負うことになります。そうした事態を防ぐために、金融機関は住宅ローンの契約者に火災保険への加入を義務付け、万が一の際にはその保険金でローンの残債を返済してもらう、または建物を再建してもらうことで、自らのリスクを軽減しているのです。

- 保険金が支払われないのはどんなケース?注意点を教えて

-

火災保険に加入していても、残念ながら保険金が支払われないケースも存在します。最も代表的なのは、契約者の故意(わざと)や重大な過失によって損害が生じた場合です。例えば、放火や、天ぷら油に火をかけたまま長時間その場を離れて火事になった、といったケースが該当します。

また、前述の通り、地震・噴火・津波を原因とする損害(地震保険に未加入の場合)や、戦争や紛争による損害も対象外です。その他、建物の経年劣化による雨漏りなどの自然な損耗や、保険の契約時に事実と異なる内容を申告した「告知義務違反」が発覚した場合なども、保険金支払いの対象外となります。損害が発生した際は、速やかに保険会社へ連絡し、正直に状況を伝えることが重要です。