新築・中古を問わず、マンションの購入は人生における大きな決断の一つです。しかし、多くの人が頭を悩ませるのが「火災保険選び」。三井住友海上やソニー損保など様々な保険会社が商品を展開しており、「一体どこがいいのだろう?」「そもそも鉄筋コンクリート造のマンションに火災保険はいらないのでは?」と、無数の選択肢を前に途方に暮れてしまう方も少なくありません。

実際に、「マンションは耐火性が高いから火災保険は不要」という声も耳にしますが、その考えは非常に危険です。隣家からのもらい火や上階からの水漏れなど、自分では防ぎようのないマンション特有のリスクが存在するため、火災保険の必要性は戸建て住宅以上に高いとさえ言えます。

そこでこの記事では、マンションの火災保険に関するあらゆる疑問や不安を解消します。火災保険が「いらない」という説がなぜ大きな間違いなのか、その必要性を分かりやすく解説するとともに、気になる保険料の相場や賢く節約するコツまで網羅的にご紹介。

さらに、人気のマンション向け火災保険を「保険料」「補償範囲」「補償額」の3つの観点から徹底比較し、2026年最新のおすすめ人気ランキングを大公開します。この記事を最後まで読めば、あなたの大切な資産と暮らしを守るために最適な火災保険が必ず見つかるはずです。後悔しない保険選びのために、さっそく見ていきましょう。

- マンション火災保険が「いらない」は間違いである理由

- 後悔しないマンション火災保険の選び方と比較ポイント

- 新築・中古別の料金相場と保険料を安くするコツ

- 2026年最新のマンション向け火災保険おすすめランキングを紹介

【結論】マンションの火災保険は「いらない」が間違いである4つの理由

「マンションは耐火構造だから火災保険はいらないのでは?」と考える方がいるかもしれません。しかし、その考えは非常に危険です。マンションのような集合住宅だからこそ、火災保険の必要性は戸建て以上に高いと言えるでしょう。この章では、なぜマンションの火災保険が不可欠なのか、その明確な理由を掘り下げて解説します。

なぜ必要?マンションに潜む火災保険で備えるべきリスク

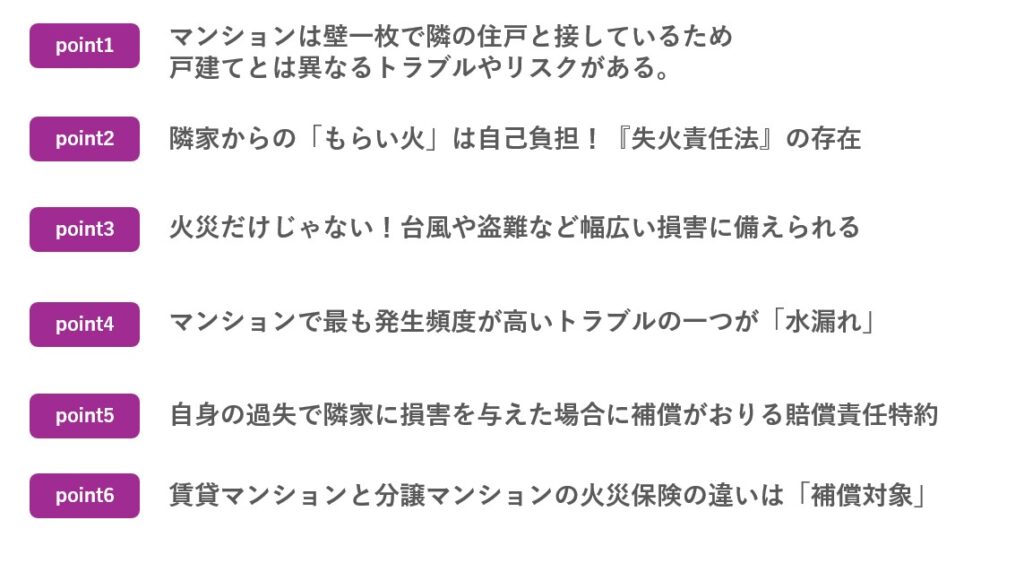

マンション生活には、戸建て住宅とは異なる特有のリスクが存在します。壁一枚で隣の住戸と接しているため、自分自身がどれだけ注意していても、予期せぬトラブルに巻き込まれる可能性があるのです。例えば、隣室からの火災、上階からの水漏れ、集合住宅ならではの盗難リスクなどが挙げられます。これらの損害は、一度発生すると修復に多額の費用がかかることも少なくありません。火災保険は、単に「火事」のためだけの保険ではなく、こうしたマンション生活に潜む多様なリスクから、あなたの大切な資産と平穏な暮らしを守るための重要な備えとなります。

理由①:隣家からの「もらい火」は自己負担!『失火責任法』の存在

「もし隣の部屋が火事になって、自分の部屋に燃え移ったら、火元の人に修理代を請求できるはず」と考えるのが一般的でしょう。しかし、日本では『失火責任法』という法律により、火元となった人に重大な過失がない限り、損害賠償を請求することはできないのです。つまり、隣家からの延焼被害、いわゆる「もらい火」によってあなたの部屋や家財が損害を受けても、その修復費用はすべて自己負担となってしまいます。

これは、明治時代に木造家屋が密集していた日本の住宅事情を背景に、失火者に過大な責任を負わせないために制定された法律です。このため、自分に全く非がなくても、火災保険に加入していなければ、経済的に大きな打撃を受けることになりかねません。だからこそ、自衛手段として火災保険への加入が不可欠なのです。

理由②:火災だけじゃない!台風や盗難など幅広い損害に備えられる

火災保険という名称から、補償範囲が火災だけだと誤解されがちですが、実際は住まいに関する総合的な損害保険です。近年、大型化する台風による強風で窓ガラスが割れたり、ベランダの隔て板が破損したりする被害が増えています。また、大雨による浸水被害(水災)のリスクも無視できません。もちろん、空き巣による盗難被害や、それに伴うドアや窓の損壊も補償の対象となる場合があります。

このように、火災保険は火災、落雷、破裂・爆発といった基本的な補償に加え、風災、雪災、水災などの自然災害、さらには盗難といった日常に潜むリスクまで幅広くカバーしてくれます。これらの損害に個別で備えるのは現実的ではありませんが、火災保険一つでまとめて備えられる点は大きなメリットと言えるでしょう。

理由③:マンション特有の「水漏れ」による損害は高層階でも起こりうる

マンションで最も発生頻度が高いトラブルの一つが「水漏れ」です。これは、高層階に住んでいれば無関係というわけではありません。なぜなら、被害者になるだけでなく、加害者になる可能性も十分にあるからです。例えば、上階の住戸の給排水管が老朽化で破損し、あなたの部屋の天井や壁、大切な家具や家電が水浸しになるケースがあります。逆に、あなたの家の洗濯機のホースが外れたり、お風呂の水を止め忘れたりして、階下の住戸に損害を与えてしまう可能性も否定できません。

被害を受けた場合は自身の火災保険の「水濡れ補償」で、加害者になった場合は「個人賠償責任特約」で備えることが可能です。集合住宅である以上、この水漏れリスクは常に考慮しておくべき重要なポイントです。

理由④:自身の過失で隣家に損害を与えた場合の賠償責任

もし、あなたの部屋から火災を発生させてしまい、隣の部屋に延焼させてしまった場合を考えてみましょう。前述の通り、あなたに重大な過失がなければ法的な賠償責任は問われません。しかし、調理中の天ぷら油への不注意といった「重過失」と判断された場合は、隣家への損害賠償責任を負うことになります。その賠償額は、数千万円から時には億単位に上ることもあります。

また、法律上の責任はなくても、ご近所付き合いを考えれば、道義的な責任を感じるのが自然でしょう。このような場合に備えて、多くの火災保険には「類焼損害補償特約」や「個人賠償責任特約」を付帯できます。これらの特約があれば、万が一の際に経済的な負担を軽減し、誠実な対応をとる助けとなります。

賃貸マンションと分譲マンションの火災保険の違いとは?

同じマンションに住んでいても、賃貸か分譲かによって加入する火災保険の目的や補償対象が異なります。賃貸マンションの場合、入居者が加入する火災保険は、主に自身の「家財」の補償と、大家さんや隣人への「賠償責任」に備えることが目的です。

建物の所有者は大家さんなので、建物の損害は大家さんが加入する火災保険で対応します。一方、分譲マンションの場合は、あなたが建物の所有者(区分所有者)です。そのため、自身の家財だけでなく、部屋の壁や床、天井といった「建物の専有部分」についても、自分で火災保険をかける必要があります。この違いを理解しておくことは、自分に必要な補償を正しく選ぶための第一歩です。

分譲マンションならでは!火災保険で押さえるべき重要ポイント

分譲マンションの火災保険選びは、賃貸とは異なる、所有者ならではの視点が必要です。建物のどこまでが自分の責任範囲なのか、住宅ローンとの関係性はどうなっているのかなど、正しく理解しておくべき点がいくつかあります。この章では、分譲マンションの所有者が火災保険を選ぶ際に、特に注意すべき重要ポイントを詳しく解説していきます。

補償範囲はどこまで?「専有部分」と「共用部分」を正しく理解しよう

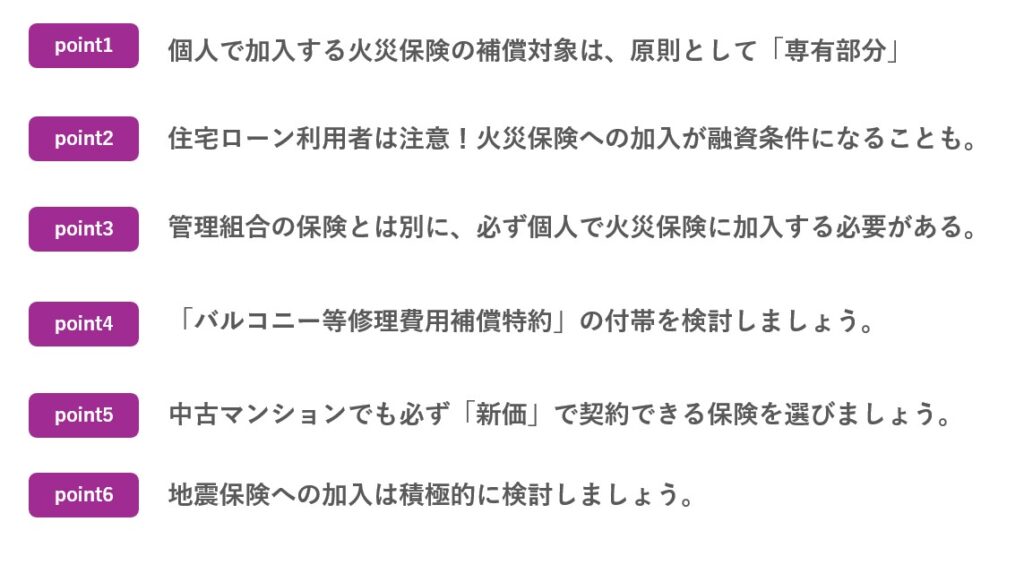

分譲マンションの火災保険を考える上で、最も基本となるのが「専有部分」と「共用部分」の区別です。あなたが個人で加入する火災保険の補償対象は、原則として「専有部分」に限られます。これを正しく理解していないと、いざという時に「補償されると思っていたのに…」という事態になりかねません。

そもそも「専有部分」とは?

「専有部分」とは、あなたが単独で所有している居住スペースの内部を指します。具体的には、壁紙、天井、床、室内にある間仕切り壁などが該当します。また、キッチンやお風呂、トイレといった住宅設備も専有部分に含まれるのが一般的です。つまり、リフォームで自由に手を加えられる範囲と考えると分かりやすいでしょう。

「共用部分」は管理組合の保険でカバー

一方、「共用部分」とは、マンションの住民全員で共有して使用するスペースや設備のことです。例えば、エントランス、廊下、階段、エレベーター、そして建物の骨格となるコンクリートの壁や柱などがこれにあたります。これらの共用部分は、マンションの管理組合が加入している火災保険で補償されるため、あなたが個人で保険をかける必要はありません。

判断に迷う箇所の具体例

では、窓ガラスや玄関ドア、バルコニーはどうでしょうか。これらは「専用使用権付共用部分」と呼ばれ、あなたが日常的に専用で使っていますが、法律上の区分は共用部分となります。そのため、基本的には管理組合の保険の対象です。ただし、マンションの管理規約によっては、窓ガラスの修理費用は自己負担と定められている場合もあります。そのため、個人の火災保険でカバーできる特約を付帯しておくと、より安心です。契約前に、ご自身のマンションの管理規約を確認しておくことが重要になります。

住宅ローン利用者は注意!火災保険への加入が融資条件になることも

新築か中古かを問わず、分譲マンションの購入で住宅ローンを利用する場合、ほとんどの金融機関が火災保険への加入を融資の必須条件としています。これは、金融機関にとって融資の対象であるマンションは、返済が滞った際の「担保」としての価値を持つからです。もし、火災や自然災害でマンションが大きな損害を受け、担保価値が失われてしまえば、金融機関は貸し付けた資金を回収できなくなるリスクを負います。そのリスクを回避するため、万が一の事態に備えて火災保険への加入を義務付けているのです。

多くの場合、不動産会社や金融機関から提携の保険商品を勧められますが、必ずしもそれに加入する必要はありません。自分で複数の保険会社を比較検討し、補償内容と保険料に納得できるものを選ぶ権利があります。

管理組合が加入する火災保険だけでは不十分な理由

「管理組合が建物全体の火災保険に入っているなら、個人で入る必要はないのでは?」と考える方もいるかもしれません。しかし、これは大きな誤解です。前述の通り、管理組合が加入している保険は、あくまで廊下や階段、建物の躯体といった「共用部分」を対象としています。

あなたの部屋の内部である「専有部分」や、テレビ・ソファなどの「家財」は一切補償されません。もし火災が発生し、あなたの部屋が全焼してしまった場合、管理組合の保険では壁紙の張り替え費用一枚分も支払われないのです。自分の資産である専有部分と家財を守るためには、管理組合の保険とは別に、必ず個人で火災保険に加入する必要があります。

バルコニーや玄関ドアは誰の責任?「専用使用権付共用部分」の補償

バルコニーやベランダ、玄関ドア、窓サッシなどは、あなたが日常的に使っていますが、実は建物の「共用部分」に分類されます。これらは「専用使用権付共用部分」と呼ばれ、避難経路としての役割も担っているため、勝手にリフォームすることはできません。この部分に損害が発生した場合、基本的には管理組合の保険で修繕されます。

しかし、台風で飛んできた物によってバルコニーの隔て板が壊れた際など、規約によっては修理費用が自己負担となるケースもあります。そのため、多くの火災保険では「バルコニー等修理費用補償特約」といった名称で、自己負担で修理した場合の費用を補償する特約が用意されています。いざという時に備え、加入を検討する価値は十分にあるでしょう。

【新築・中古別】分譲マンション火災保険の選び方の違いと注意点

分譲マンションの火災保険を選ぶ際には、新築か中古かによって少し注意点が異なります。新築マンションの場合、最新の耐火性能や設備が備わっているため、保険料の割引が適用されやすい傾向があります。一方、中古マンションの場合は、建物の評価額の算出方法が重要になります。

火災保険には、同等のものを新たに購入・建築するのに必要な金額を補償する「新価(再調達価額)」と、新築時からの経年劣化分を差し引いた現在の価値を補償する「時価」という考え方があります。時価で契約すると、築年数が古いほど受け取れる保険金が少なくなり、同じ建物を再建できない可能性があります。このため、中古マンションであっても必ず「新価」で契約できる保険を選ぶことが非常に重要です。

地震による損害は対象外!地震保険はセットで加入すべき?

忘れてはならないのが、地震による損害です。地震を原因とする火災や、地震による建物の倒壊、津波による損害は、火災保険だけでは一切補償されません。これらのリスクに備えるためには、火災保険とセットで「地震保険」に加入する必要があります。地震保険は単独では加入できず、必ず火災保険に付帯する形での契約となります。日本は世界有数の地震大国であり、いつどこで大きな地震が発生しても不思議ではありません。

マンションが倒壊する可能性は低いと考える方もいるかもしれませんが、地震で窓が割れたり、家財が転倒・破損したりするリスクは十分に考えられます。万が一の際の生活再建費用を確保するためにも、地震保険への加入は積極的に検討することをおすすめします。

【後悔しない】マンション火災保険の賢い選び方と比較ポイント

数多くの保険会社がマンション向け火災保険を提供しており、どれを選べば良いか迷ってしまうのは当然です。補償内容が手厚ければ安心ですが、その分保険料は高くなります。逆に、保険料の安さだけで選んでしまうと、いざという時に必要な補償が受けられないかもしれません。この章では、あなたにとって最適な保険を見つけるために、比較検討すべき6つの賢い選び方を具体的に解説します。

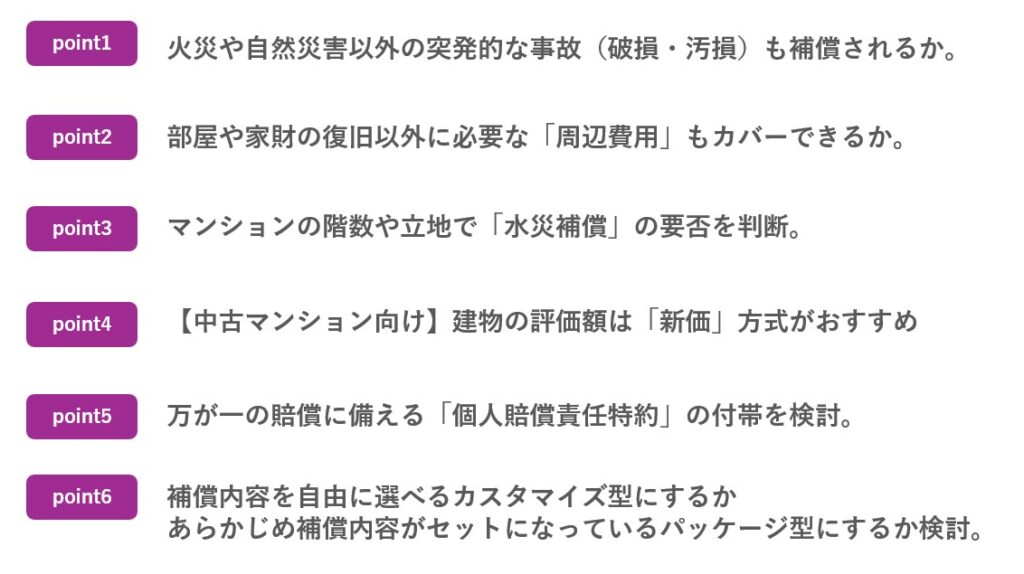

ポイント①:火災や自然災害以外の突発的な事故(破損・汚損)も補償されるか

火災保険は、火災や自然災害だけでなく、日常生活におけるうっかりミスによる損害もカバーできる場合があります。これが「破損・汚損損害」の補償です。例えば、「掃除中に家具を壁にぶつけて穴を開けてしまった」「子どもがおもちゃを投げてテレビの液晶画面を割ってしまった」といったケースが該当します。このような損害は比較的発生しやすく、修理費用も決して安くはありません。

全ての保険で自動的に補償されるわけではなく、オプション(特約)として追加する必要がある場合や、基本補償に含まれている場合など様々です。万が一の出費を抑えるために、この破損・汚損補償が付帯できるかどうかは、比較する上で重要なポイントになります。

ポイント②:部屋や家財の復旧以外に必要な「周辺費用」もカバーできるか

火災などで自宅が大きな損害を受けた場合、必要になるのは建物の修繕費用だけではありません。例えば、自宅が住めない状態になった場合のホテル代や仮住まいの家賃、焼けてしまった家財を片付ける費用、損害の状況を調査するための費用など、様々な「周辺費用」が発生します。これらの費用は、基本の補償だけではカバーされないことがあります。

保険を選ぶ際には、「臨時費用補償」「仮住まい費用補償」「残存物片付け費用補償」といった特約が充実しているかを確認しましょう。これらの周辺補償が手厚い保険を選んでおけば、自己負担を大幅に軽減でき、被災後の生活を落ち着いて立て直す助けになります。

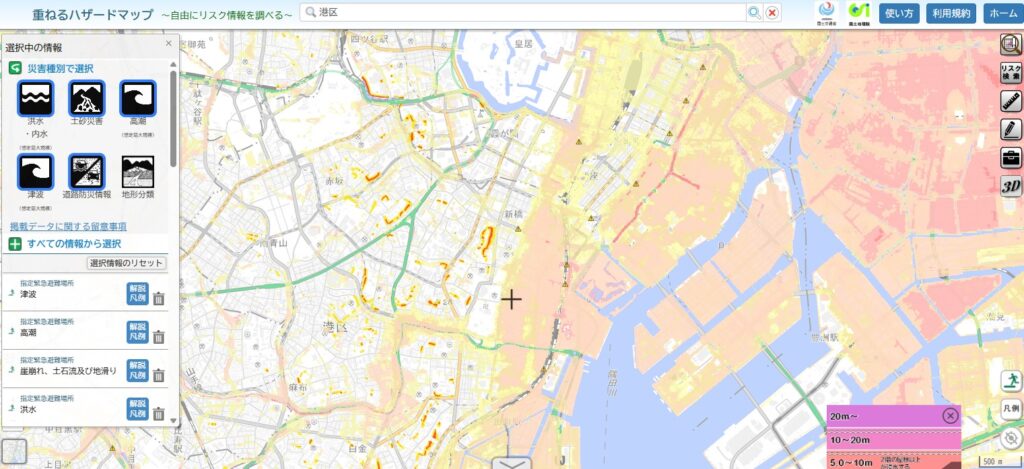

ポイント③:マンションの階数や立地で「水災補償」の要否を判断する

水災補償は、台風や豪雨による洪水、高潮、土砂崩れなどで建物が浸水した場合の損害をカバーします。しかし、この補償が必要かどうかは、お住まいのマンションの状況によって大きく異なります。例えば、マンションの1階や2階、あるいは地下室がある場合は、浸水のリスクが高いため水災補償の必要性は高いと言えるでしょう。一方で、高層階に住んでいて、マンション自体も高台にあるような場合は、洪水による直接的な被害を受ける可能性は極めて低いと考えられます。

水災補償を付帯すると保険料は数千円から一万円以上高くなることが多いため、不要であれば外すことで保険料を節約できます。契約前に、国土交通省の「ハザードマップポータルサイト」などで、お住まいの地域の浸水リスクを確認し、必要性を慎重に判断することが賢明です。

ポイント④:【中古マンション向け】建物の評価額は「新価」方式がおすすめ

これは中古マンションにお住まいの方にとって特に重要なポイントです。火災保険の建物の保険金額を決める基準には「新価(再調達価額)」と「時価」の2種類があります。「新価」とは、損害を受けた建物と同じものを新たに建築・購入するために必要な金額を基準にする方式です。一方、「時価」は、新築時の価格から年数の経過による価値の減少(減価償却)を差し引いた金額を基準にします。

もし「時価」で契約していると、築年数が古いマンションほど受け取れる保険金が少なくなり、元の状態に復旧するための費用を全額まかなえない可能性があります。これでは保険の意味がありません。現在の火災保険は「新価」での契約が主流ですが、念のため、契約時には必ず「新価」で補償される保険を選ぶようにしましょう。

ポイント⑤:万が一の賠償に備える「個人賠償責任特約」は必要?

個人賠償責任特約は、日常生活の中で誤って他人にケガをさせたり、他人のモノを壊してしまったりして、法律上の損害賠償責任を負った場合に保険金が支払われる特約です。マンション生活で言えば、「ベランダから物を落としてしまい、下の階の住民や通行人にケガをさせてしまった」「水漏れを起こしてしまい、階下の部屋に損害を与えた」といったケースが考えられます。

この特約は、火災保険だけでなく自動車保険などにも付帯できる場合がありますが、補償内容が重複していないか確認が必要です。賠償額は高額になるケースもあるため、保険金額が無制限のものを選ぶとより安心です。家族全員が補償の対象となる非常に便利な特約なので、付帯しておくことを強くおすすめします。

ポイント⑥:補償内容を自由に選べるカスタマイズ性の高さ

火災保険には、あらかじめ補償内容がセットになっているパッケージ型と、必要な補償を自分で選んで組み合わせるカスタマイズ型があります。パッケージ型は分かりやすい反面、自分には不要な補償が含まれていて保険料が割高になっている可能性もあります。一方で、カスタマイズ型であれば、自分のマンションの立地条件やライフスタイルに合わせて、必要な補償だけを選ぶことができます。

例えば、前述の水災補償の要否や、破損・汚損補償の有無などを自分で決めることで、無駄のない最適な保険プランを組み立てることが可能です。特に、保険料を少しでも抑えたいと考えている方は、補償内容を自由に選べる保険会社を検討してみると良いでしょう。

マンション火災保険の料金相場と保険料を安くする4つのコツ

マンションの火災保険に加入するにあたり、最も気になるのは「保険料がいくらかかるのか」という点でしょう。保険料は、建物の条件や補償内容によって大きく変動するため、一概に「相場はいくら」とは言えません。しかし、おおよその目安や、保険料を賢く抑えるためのコツは存在します。この章では、マンション火災保険の料金相場と、保険料を安くするための具体的なテクニックを解説します。

【新築・中古別】マンション火災保険の保険料相場はいくら?

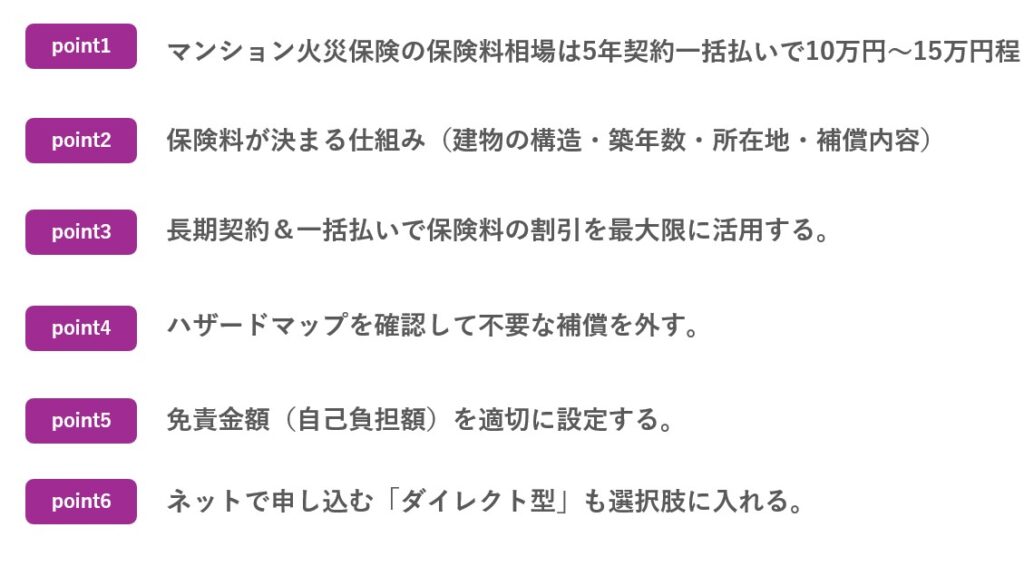

マンション火災保険の相場は、様々な条件によって変動しますが、一般的な目安として、5年契約の一括払いで10万円から15万円程度がひとつの相場感と言われています。ただし、これはあくまで参考値です。新築マンションの場合、耐火性能が高く、最新の設備が整っていることから、保険料は比較的安くなる傾向にあります。一方、中古マンションは築年数が経過している分、新築に比べると保険料が高くなる可能性があります。

重要なのは、補償内容をどう設定するかです。例えば、家財の保険金額を高く設定したり、手厚い特約を付帯したりすれば、当然保険料は上がります。無料見積もりを利用すると、ご自身の条件でのおおよその目安が掴めるのでおすすめです。

保険料が決まる仕組みとは?(建物の構造・築年数・所在地・補償内容)

火災保険料は、リスクの高さに応じて算出されます。主に以下の4つの要素が大きく影響します。

まず「建物の構造」です。マンションの多くは、燃えにくいコンクリート造の「M構造」に分類され、木造の「H構造」に比べて火災リスクが低いため、保険料は安く設定されています。

次に「築年数」です。築年数が浅いほど、建物や設備の劣化によるリスクが低いと判断され、保険料が割安になる傾向があります。

そして「所在地」も重要です。台風や豪雨、豪雪などの自然災害が多い地域は、そうでない地域に比べて保険料が高くなります。

最後に、最も大きく影響するのが「補償内容」です。建物の保険金額、家財の保険金額、水災補償や地震保険の有無、各種特約の付帯状況によって、保険料は大きく変わります。

節約のコツ①:長期契約&一括払いで保険料の割引を最大限に活用する

保険料を節約する最も簡単で効果的な方法が、契約期間を長くし、保険料を一括で支払うことです。火災保険の契約期間は、現在最長で5年まで設定できます。1年ごとに契約を更新するよりも、5年間の長期契約を結ぶ方が、1年あたりの保険料が割り引かれるため、トータルで支払う保険料を抑えることができます。さらに、支払い方法を月払いや年払いではなく、契約期間分を一括で支払う「一括払い」にすることで、さらなる割引が適用されるのが一般的です。

もし途中で引っ越しなどで解約することになっても、残りの期間に応じた保険料は「解約返戻金」として戻ってくるので安心です。資金に余裕があれば、ぜひ長期契約・一括払いを検討しましょう。

節約のコツ②:ハザードマップを確認して不要な補償を外す

保険料を最適化するためには、自分にとって本当に必要な補償を見極めることが重要です。特に見直しの対象となりやすいのが「水災補償」です。お住まいのマンションが高層階にあったり、川や海から離れた高台に立地していたりする場合、洪水や高潮による浸水被害に遭うリスクは極めて低いと考えられます。このような場合に水災補償を外すだけで、年間の保険料を数千円から1万円以上安くできる可能性があります。ただし、マンションの1階に住んでいる場合や、近くに河川がある、あるいは窪地であるといった場合は、リスクに備えて付帯しておくべきでしょう。

判断に迷う場合は、必ず自治体が公表しているハザードマップを確認し、ご自身の居住エリアのリスクを客観的に評価した上で決定してください。

節約のコツ③:免責金額(自己負担額)を適切に設定する

例えば、免責金額を5万円に設定している場合、損害額が30万円であれば、保険会社から支払われる保険金は25万円となり、差額の5万円は自己負担となります。この免責金額を高く設定すればするほど、保険料は安くなります。なぜなら、保険会社から見れば、少額の損害に対して保険金を支払う必要がなくなるため、リスクが低下するからです。

ただし、免責金額を高くしすぎると、いざという時の自己負担が大きくなり、保険に加入している意味が薄れてしまいます。ある程度の少額な損害であれば貯蓄で対応できると考え、自身の経済状況とのバランスを見ながら、適切な免責金額を設定することが保険料節約のポイントです。

節約のコツ④:ネットで申し込む「ダイレクト型」も選択肢に入れる

火災保険には、保険代理店を通じて契約する「代理店型」と、インターネットなどを通じて保険会社と直接契約する「ダイレクト型(ネット保険)」があります。ダイレクト型火災保険の最大のメリットは、保険料の安さです。代理店を介さない分、人件費や店舗運営コストなどの経費が削減されており、その分が保険料に反映されています。補償内容を自分でしっかりと理解し、プランを組み立てられる方であれば、ダイレクト型を選ぶことで保険料を大幅に抑えられる可能性があります。

一方で、専門家に相談しながら決めたいという方や、手続きに不安がある方は、対面でサポートを受けられる代理店型が向いているでしょう。それぞれのメリット・デメリットを理解した上で、自分に合った契約方法を選ぶことが大切です。

【2026年最新】マンション向け火災保険おすすめ人気ランキングTOP5

数あるマンション向け火災保険の中から、自分にぴったりの一つを見つけ出すのは至難の業です。そこで今回は、「保険料の安さ」「補償範囲の幅広さ」「補償限度額の高さ」という3つの重要な観点から、人気の火災保険を徹底比較。その結果をもとに、自信をもっておすすめできる火災保険をランキング形式でご紹介します。どこがいいか迷っている方は、ぜひこのランキングを参考にしてください。

- 1位:損保ジャパン | 個人用火災総合保険「THEすまいの保険」

- 2位:SOMPOダイレクト損害保険 | じぶんでえらべる火災保険

- 3位:東京海上日動 | トータルアシスト住まいの保険

- 4位:三井住友海上 | GKすまいの保険(すまいの火災保険)

- 5位:セコム損保 | セコム安心マイホーム保険

| 順位 | 保険会社名 | 商品名 | 特徴 |

|---|---|---|---|

| 1位 | 損保ジャパン | THEすまいの保険 | 保険料の安さと補償の手厚さのバランスが最も良い。周辺費用補償が特に充実。 |

| 2位 | 東京海上日動 | トータルアシスト住まいの保険 | 周辺費用の補償が手厚く、万が一の際の安心感を重視する方向け。 |

| 3位 | 三井住友海上 | GKすまいの保険 | 基本的な補償が充実。特に中古マンションでのコストパフォーマンスが高い。 |

| 4位 | セコム損保 | セコム安心マイホーム保険 | 基本的な災害補償が手厚い。ただし破損・汚損は特約扱い。 |

| 5位 | SOMPOダイレクト損害保険 | じぶんでえらべる火災保険 | ダイレクト型で保険料が割安。カスタマイズ性が高く、水災ありプランに強み。 |

1位:損保ジャパン | 個人用火災総合保険「THEすまいの保険」

総合的に最もバランスが取れており、幅広い方におすすめできるのが損保ジャパンの「THEすまいの保険」です。最大の魅力は、手厚い補償内容にもかかわらず、保険料が非常に割安である点です。特に、仮住まい費用や仮修理費用といった周辺費用の補償が充実しており、建物の再取得費用の2倍まで支払われるなど、万が一の際の経済的負担を大きく軽減してくれます。

火災や自然災害はもちろん、破損・汚損まで基本補償に含まれており、補償範囲の広さも申し分ありません。保険料を抑えつつ、充実した補償を受けたいという、最も多くの人が望むニーズに応えてくれる保険と言えるでしょう。マンションの火災保険選びで迷ったら、まず第一に検討候補にすべき商品です。

2位:東京海上日動 | トータルアシスト住まいの保険

万が一の際に発生する、建物の修繕以外の「周辺費用」に対する補償を重視する方におすすめなのが、東京海上日動の「トータルアシスト住まいの保険」です。損害範囲の調査費用や仮修理費用が保険金額の100%まで支払われるなど、手厚いサポート体制が魅力です。

補償範囲も広く、基本的な災害に加えて、マンションで起こりがちな水濡れや破損・汚損などにもしっかりと備えられます。保険料は最安値クラスではありませんが、補償の手厚さを考えれば十分に納得できるレベルです。コストだけを追求するのではなく、万が一の際の安心感を最優先したいという方に適した、信頼性の高い保険と言えます。

3位:三井住友海上 | GKすまいの保険(すまいの火災保険)

基本的な補償をしっかりと確保したい、特に中古マンションにお住まいの方にご検討いただきたいのが、三井住友海上の「GKすまいの保険」です。火災や自然災害、盗難、破損・汚損といった主要なリスクを幅広くカバーしており、補償内容に不足はありません。仮住まい費用も建物保険金額の10%まで補償されるなど、基本的な周辺費用にも対応しています。

保険料は、特に中古物件で水災補償を付けた場合に割安になる傾向が見られました。一方で、臨時費用に関する補償がないため、想定外の出費への備えとしては少し物足りなさを感じる可能性もあります。シンプルかつ標準的な補償内容でコストを抑えたい場合に有力な選択肢となるでしょう。

4位:セコム損保 | セコム安心マイホーム保険

基本的な自然災害への備えを重視する方であれば、セコム損保の「セコム安心マイホーム保険」も検討の価値があります。火災や風災、水濡れといったマンションで想定される主要な災害はしっかりとカバーされています。また、近隣住宅へ燃え移った際の類焼損害補償や、緊急時の臨時費用に対する補償も備わっており、補償限度額も高めに設定されています。

ただし、デメリットとして、日常生活でのうっかりミスによる「破損・汚損」は基本補償に含まれておらず、特約を追加する必要があります。また、仮住まい費用も補償対象外です。保険料は平均的な水準であり、突出した安さはありませんが、基本的な災害補償を堅実に確保したいというニーズに応える保険です

5位:SOMPOダイレクト損害保険 | じぶんでえらべる火災保険

保険料の安さを重視しつつ、補償内容も妥協したくない方には、SOMPOダイレクト損害保険の「じぶんでえらべる火災保険」が候補となります。その名の通り、必要な補償を自分で選んで組み立てられるカスタマイズ性の高さが特徴のダイレクト型保険です。特に、水災補償を付帯した場合の保険料は他社と比較しても割安な傾向にあり、低層階にお住まいの方にとっては大きなメリットとなるでしょう。補償範囲も広く、盗難や暴力行為などにも対応しています。

ただし、仮住まい費用が補償対象外となっている点には注意が必要です。もしもの時に帰省先があるなど、仮住まいの心配がない方にとっては、非常にコストパフォーマンスの高い選択肢となります。

ランキングの評価基準について(保険料・補償範囲・補償限度額)

今回のランキングは、特定の保険商品を推奨するものではなく、客観的な比較検討の材料を提供することを目的としています。評価は主に3つの軸で行いました。

第一に「保険料の安さ」です。複数の条件下(新築・中古、水災補償の有無)でシミュレーションを行い、コストパフォーマンスを評価しました。第二に「補償範囲の幅広さ」です。火災や自然災害はもちろん、破損・汚損といった日常のリスクまで、どれだけ幅広くカバーできるかをチェックしました。第三に「補償限度額の高さ」です。仮住まい費用や片付け費用など、万が一の際に発生する周辺費用に対する補償がどれだけ手厚いかを評価の対象としています。これらの総合的なバランスに優れた保険を上位としています。

マンション火災保険に関するよくある質問

マンションの火災保険について調べていくと、様々な疑問が浮かんでくることでしょう。「結局どこがいいの?」「入ってはいけない保険ってあるの?」といった素朴な疑問から、具体的な保険料や契約年数に関する質問まで、気になる点は多いはずです。この章では、多くの方が抱えるマンション火災保険に関するよくある質問に、Q&A形式で分かりやすくお答えします。

Q.結局、マンションの火災保険はどこが一番いいですか?

これは最も多く寄せられる質問ですが、「すべての人にとって一番いい保険」というものは存在しません。なぜなら、最適な保険は、お住まいのマンションの条件(新築か中古か、階数、立地など)や、あなたの価値観(保険料を最優先したいか、補償の手厚さを重視したいか)によって異なるからです。例えば、ランキング1位の損保ジャパン「THEすまいの保険」は、保険料と補償のバランスに優れ、多くの方におすすめできます。しかし、仮住まいの心配がない方であれば、その分保険料が安いSOMPOダイレクト「じぶんでえらべる火災保険」の方が魅力的かもしれません。大切なのは、ランキングを参考にしつつも、ご自身の状況に合った補償内容と保険料のバランスを見極めることです。複数の保険会社から見積もりを取り、比較検討することが「あなたにとって一番いい保険」を見つける最短の道と言えるでしょう。

Q.入ってはいけない火災保険ワーストランキングはありますか?

「ワーストランキング」という形で特定の保険商品を名指しすることは困難ですが、「避けるべき保険の選び方」は存在します。一つ目は、補償内容を自由に選べないパッケージ型の保険を、勧められるがままに契約してしまうことです。あなたにとって不要な補償が含まれている可能性があります。二つ目は、中古マンションにもかかわらず、建物の評価額が「時価」で算出される保険です。これでは十分な補償が受けられません。三つ目は、事故後のサポート体制や連絡先が不明確な保険です。いざという時にスムーズに手続きができないのでは意味がありません。これらの特徴に当てはまるような保険の選び方は、後悔につながる可能性が高いため、避けるべきと言えるでしょう。

Q.火災保険の安いランキングが知りたいです。

保険料の安さだけでランキングを作成すると、チューリッヒ保険やSOMPOダイレクト損害保険、ジェイアイ傷害火災保険といった、インターネットで直接契約する「ダイレクト型」の保険が上位に来ることが多くなります。これらの保険は、代理店を通さないことでコストを削減し、保険料を安く設定しています。ただし、注意点として、保険料が安いということは、補償内容が限定的であったり、自己負担額が高く設定されていたりする場合があります。

例えば、日常生活での破損・汚損が補償対象外であったり、周辺費用の補償が手薄であったりすることも考えられます。単純な保険料の安さだけで選ぶのではなく、その保険料でどのような補償が受けられるのかをしっかりと確認し、コストと補償内容のバランスで判断することが重要です。

- 【中古マンション向け】火災保険料のシミュレーション方法は?

-

中古マンションの火災保険料を具体的に知るには、「一括見積もりサービス」を利用するのが最も効率的です。画面の指示に従って、建物の所在地、構造(マンションの場合はM構造)、築年、専有面積といった物件情報を入力するだけで、複数の保険会社から一度に見積もりを取得できます。

シミュレーションにあたっては、建物の保険金額と家財の保険金額をいくらに設定するかを決めておく必要があります。建物の保険金額は、専有部分の面積に応じておおよその評価額が提示されることが多いです。家財の保険金額は、家族構成などを基にした目安を参考に設定しましょう。この方法であれば、手間をかけずにご自身の条件での保険料を比較検討できます。

- 火災保険は何年契約がおすすめですか?

-

現在の火災保険は、最長で5年間の契約が可能です。結論から言うと、特別な理由がなければ「5年契約」を選択することをおすすめします。その理由は、1年契約を5回繰り返すよりも、5年契約の方が1年あたりの保険料が割安に設定されているからです。保険料を一括で支払うことで、さらに割引が適用されることもあります。将来的に引っ越しの可能性がある場合でも、契約期間の途中で解約すれば、未経過期間分の保険料は返還されるため、長期契約によるデメリットはほとんどありません。保険料を少しでも節約したいのであれば、可能な限り最長の契約期間を選ぶのが賢明な選択です。

まとめ:最適な火災保険を選んで安心のマンションライフを

ここまで、マンションの火災保険の必要性から、賢い選び方、おすすめの保険までを詳しく解説してきました。重要なポイントは、マンションは集合住宅であるため、もらい火や水漏れといった特有のリスクが存在し、火災保険はそれらに備えるための必須の備えであるということです。保険を選ぶ際は、保険料の安さだけでなく、補償範囲の広さ、特に破損・汚損や周辺費用の補償が充実しているかを確認することが大切です。また、不要な補償(特に水災補償)を見直したり、長期契約・一括払いを活用したりすることで、保険料を賢く節約できます。

補償内容と保険料のバランスを見極めることが重要

最適な火災保険は、すべての人に共通するものではありません。あなたのお住まいの環境や、何を重視するかによって変わります。大切なのは、この記事で紹介した選び方のポイントを参考に、ご自身の状況に照らし合わせ、補償内容と保険料のバランスが最も良いと感じる保険を見つけることです。ランキング上位の保険が必ずしもあなたにとってベストとは限りません。一つの判断材料としつつも、最終的にはご自身で納得できる保険を選ぶことが、後悔しないための鍵となります。

まずは無料の一括見積もりサービスで保険料を比較してみよう

自分に合った保険を見つけるための最も確実で効率的な方法は、複数の保険会社から見積もりを取り、比較検討することです。とはいえ、一社一社に見積もりを依頼するのは大変な手間がかかります。そこで活用したいのが、インターネットの「火災保険一括見積もりサービス」です。一度の入力で複数の保険会社の見積もりを無料で取り寄せることができるため、簡単に保険料や補償内容を比較できます。まずはこのサービスを利用して、ご自身の条件ではどのくらいの保険料になるのかを把握することから始めてみてはいかがでしょうか。そこから、安心できるマンションライフへの第一歩が始まります。