全国地域別ランキングでフラット35商品の比較が可能!

住宅ローンフラット35(7月最新)

全国地域別金利ランキングと解説

毎月最新の金利ランキングと事務手数料情報を掲載

住宅ローン【フラット35】

全国地域別金利ランキング

全プラン

金利ランキング(7月最新)

借り換えの方はコチラ

- 全国地域別

ランキング - ネット申込可能

全プラン - 15~20年

- 21~35年

- 全国対応

(ネット銀行) - 全国対応

(大手銀行) - 北海道

- 東北

- 関東

- 甲信越

- 北陸

- 東海

- 近畿

- 中国

- 四国

- 九州・沖縄

- 自己資金

なし - 自己資金

10% - 自己資金

20% - 金利の一定期間の引き下げに対応

- フラット35と比べ住宅の技術基準が高い

- 金利引下げ終了後の資金計画をしておく

- 住宅の費用が多くかかる

- 住宅自体は快適な暮らしができる

- 金利が引下げられる

- 借入れ対象住宅の技術基準が高い

- 返済計画が立てやすい

- 自営業などの不安定な収入の方にも利用しやすい

- 団信加入が任意

- 情勢にあった金利を享受できない

- 借入条件に住宅基準を含む

- 自己資金が少ないと金利が高くなる

- 税金やカードの支払い滞納

- 他のローンが返済中

- 借り入れ物件の構造に問題

- 物件の担保評価が低い

- 自己資金の割合によって金利が変わる

- 各金融機関で金利が変わる

- 団信の加入は任意のため金利の増減が見込める

- 借入れ金額:3,500万円

- 借入期間:35年

- 金利:1.230%

- 総支払額 4,374万円

- 月々の支払額 102,596円

- 利息 809万円

- 諸費用 645,000円

- 借入れ・団信加入の申込み

【フラット35】の取扱金融機関へ借入れのお申込み - 審査結果のお知らせ

申込みから1~2週間程度で金融機関から審査結果の連絡 - 設計検査の申請・合格

検査機関に設計検査の申請

→検査後、合格の通知を受け取ります。 - 着工

- 中間現場検査の申請・合格

工事の途中で検査機関に中間現場検査の申請を行う - 竣工

- 竣工現場検査の申請・合格

(適合証明申請・適合証明書の交付) - 契約など

借入れの契約・資金の受取り・登記・抵当権の設定・火災保険の加入 - 入居・引き渡し

- 設計検査の申請・合格

検査機関に設計検査の申請

→検査後、合格の通知を受け取ります。 - 着工

- 借入れ・団信加入の申込み

【フラット35】の取扱金融機関へ借入れのお申込み - 審査結果のお知らせ

申込みから1~2週間程度で金融機関から審査結果の連絡 - 中間現場検査の申請・合格

工事の途中で検査機関に中間現場検査の申請を行う - 竣工

- 竣工現場検査の申請・合格

(適合証明申請・適合証明書の交付) - 契約など

借入れの契約・資金の受取り・登記・抵当権の設定・火災保険の加入 - 入居・引き渡し

- 設計検査の申請・合格

検査機関に設計検査の申請

→検査後、合格の通知を受け取ります。 - 借入れ・団信加入の申込み

【フラット35】の取扱金融機関へ借入れのお申込み - 審査結果のお知らせ

申込みから1~2週間程度で金融機関から審査結果の連絡 - 契約など

借入れの契約・資金の受取り・登記・抵当権の設定・火災保険の加入 - 入居・引き渡し

- 本ページは参考情報の提供を目的としています。

- 本ページは、毎月月初3営業日以内に更新されますが、災害やシステム障害等で更新が遅延・停止・中断・終了する場合がございます。

- 当社は、本ページにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性、その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当社は本ページにて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各金融機関のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。

- 利用者と各金融機関等との契約の成否、内容、履行または紛争等に関し、当社は一切責任を負わないものとします。

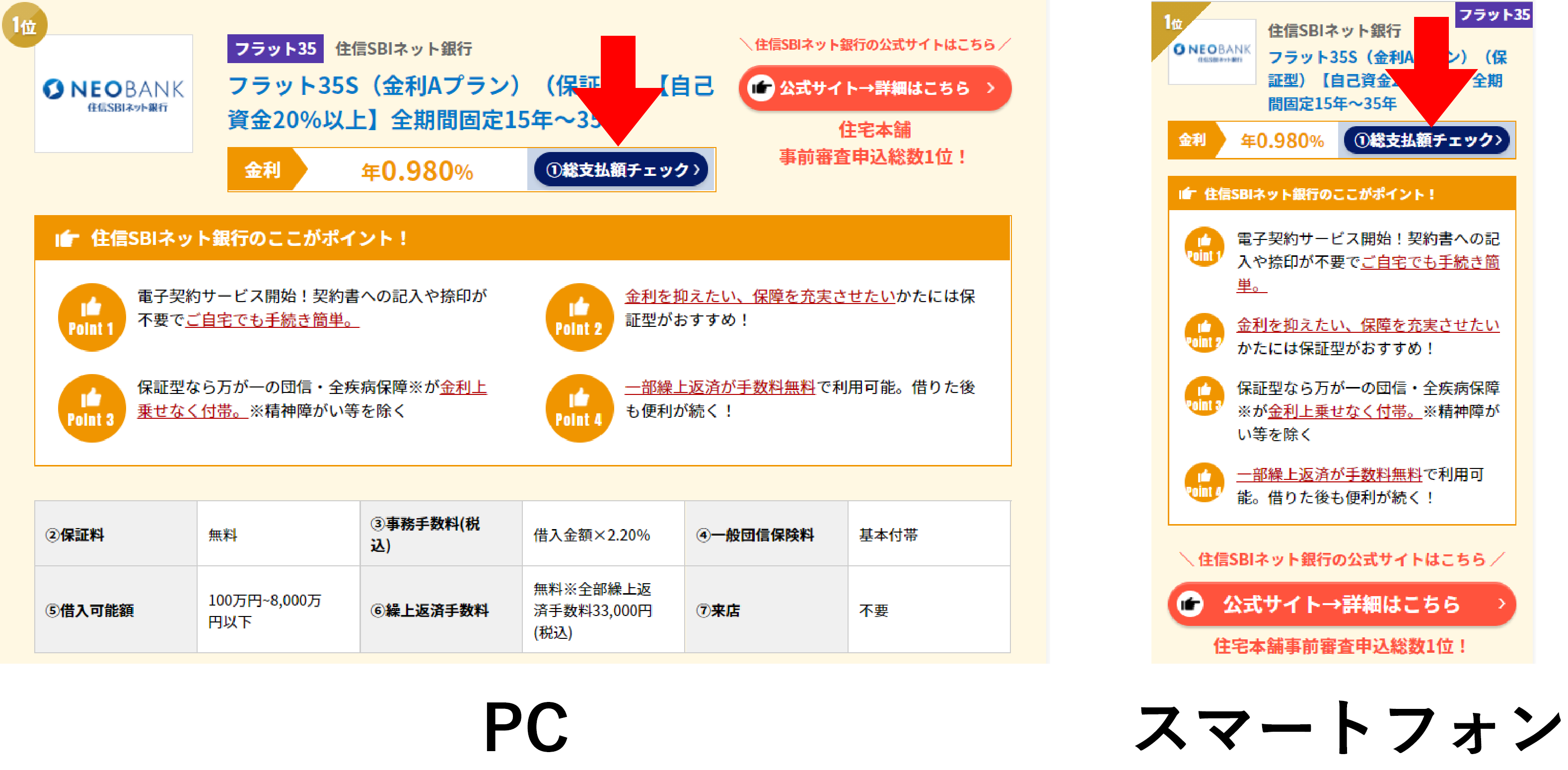

ARUHIスーパーフラット8S(1ポイント)【自己資金20%以上】 全期間固定15年~35年 金利 年1.460%

1住宅ローン【フラット35】地域別金利ランキング

1.地域を選択:

2.自己資金を選択:

【】

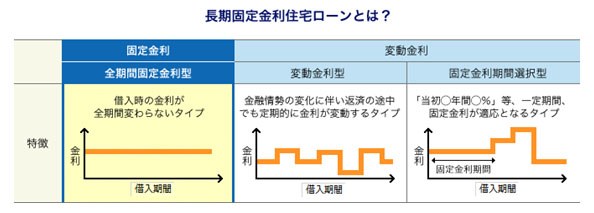

2そもそもフラット35とは?通常の住宅ローンとどう違う?

フラット35についてよく知りたい、そもそもフラット35とはどのようなものなの?という要望にお答えしていきたいと思います!

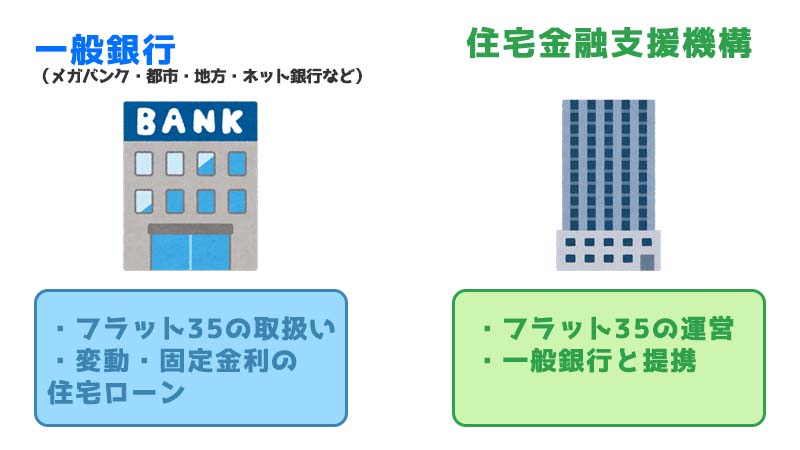

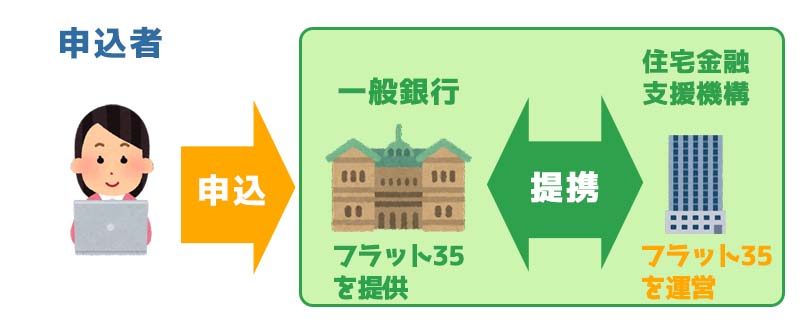

フラット35というのは、 フラット35は、一般銀行(民間銀行)とは異なり長期固定金利を取り扱う住宅金融支援機構(旧住宅金融公庫)運営の住宅ローンの機関を指しています。 なおフラット35は一般の銀行である民間金融機関との提携により成立している住宅ローンです。

フラット35の特徴

一般銀行(民間銀行)という言葉が聞きなれないと思いますので、改めて説明すると一般銀行とはいわゆる変動金利や固定金利などの複数の金利タイプを取り扱うことが特徴的で、メガバンクや地方銀行・ネット銀行などがそれを指します。

まず住宅ローンを検討する際に、これらの銀行をご覧になっている方も少なくないと思います。

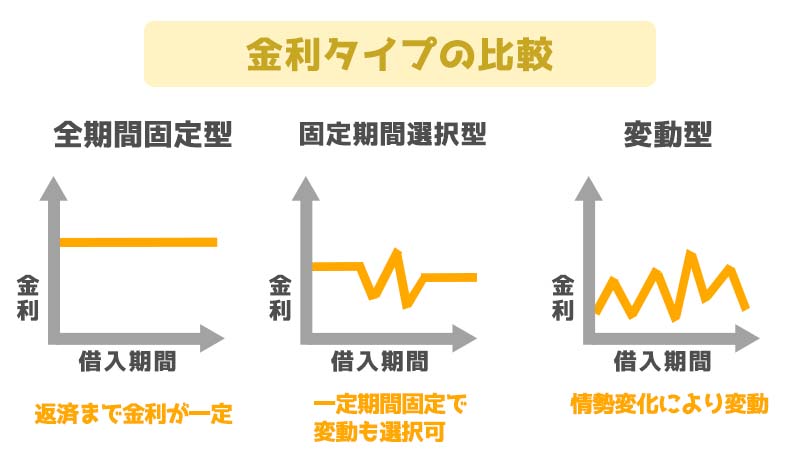

フラット35の金利タイプは、全期間固定の金利タイプとなっており、融資実行時の金利がずっと続きます。

毎月の返済額が確定していて、返済中に金利が上昇したとしても返済額は増加しないので、将来的な家計の予測を立てやすいのが特徴です。

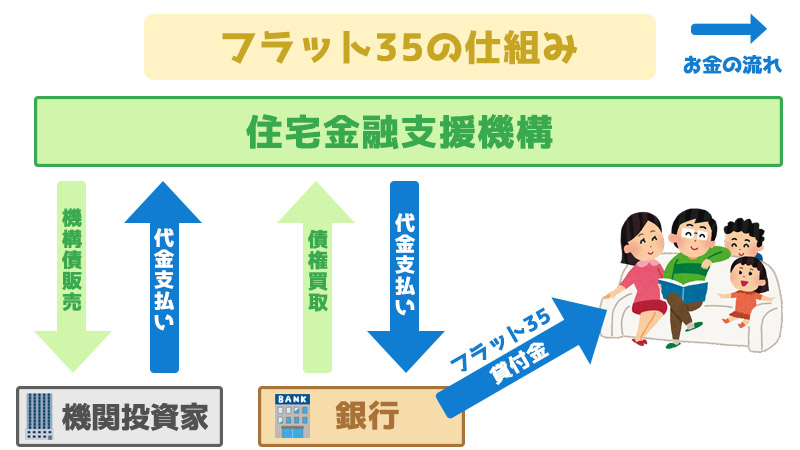

住宅金融支援機構がフラット35の運営をしているけど、商品として販売しているのは、銀行などの金融機関となる。あくまで住宅金融支援機構は、融資をしている機関で、あなたが申し込む場合は、販売代理の各金融機関からフラット35を申し込む形になる。

フラット35を借り入れられるシステムとして以下のような特徴があります。

フラット35を申し込むことにより住宅金融支援機構が販売する債権の代金を元手に、銀行に債権を買い取ります。

銀行は受け取った代金を申込者に貸し出すという仕組みになっています。

>>フラット35についてもっと知りたい方はこちらをチェック!

フラット35sとフラット35の条件の違い

ではフラット35Sとはどのような住宅の条件を踏まえる必要があるか、一例として以下に記載します。

フラット35Sは特に以下がポイントになります。

フラット35とフラット35Sとの違いについては、ざっくりお話しすると以下になります。

先ほどの5つのポイントでもご紹介しましたが、フラット35Sは、金利が一時的にフラット35と比べ引き下げられます。

その分フラット35Sを適用させるにはフラット35よりも高い住宅の技術基準が求められます。

フラット35とフラット35Sの違いについてはこちらのページで図解で分かりやすく紹介しています!

フラット35sとフラット35の金利の違い

フラット35とフラット35sの金利については当然借入れの条件が高い分、金利の優遇があります。

以下の図は一例になりますが、フラット35S適用とそうでないものと比較するとおよそ0.25%~0.3%の差が出ます。

| 金融機関 | 返済期間 | フラット35S | フラット35 |

|---|---|---|---|

|

15年~20年 | 1.310% | 1.560% |

| 21年~35年 | 1.700% | 1.950% | |

|

15年~20年 | 1.310% | 1.560% |

| 21年~35年 | 1.700% | 1.950% |

※フラット35自己資金なし

その分フラット35の金利は一般の住宅ローンの金利とは高い傾向にあります。

3フラット35のメリットとデメリット

フラット35には、当然ながらメリットやデメリットがあります。 それぞれ理解の上検討を進めていきましょう。

フラット35のメリットな点

・返済計画が立てやすい

フラット35は長期固定金利の借り入れになるため、変動金利や短期の固定金利と比較して、

安定した金利のため返済計画を立てやすいです。

・自営業などの不安定な収入の方にも利用しやすい

自営業や個人事業主などの不安定な収入の方は、一般の住宅ローンの借り入れは、

審査が厳しくなかなか通るのは難しいのが現状です。

フラット35は、前年の所得を対象に見るため審査に通りやすいということです。

・団信加入が任意

一般の住宅ローンは団体信用生命保険(団信)の加入は必須となっています。

一方、フラット35は一部を除き、団信の加入が任意となっています。

フラット35のデメリットな点

・情勢にあった金利を享受できない

一般的な住宅ローンはその時々の情勢を踏まえて随時見直されます。

変動金利などの金利タイプは定期的に見直しがなされ、金利の上昇・低下が見込まれます。

フラット35は借入時の金利から返済まで一定の金利で借り入れることができます。

情勢が代わり金利が低くなった際には、金利が一定であるが故その恩恵を享受できないということになります。

・借入条件に住宅基準を含む

一般の住宅ローンは、年収や勤続年数など特に借入人に対しての支払い能力をチェックすることに重きを置いています。

一方フラット35については借入れ対象となる住宅金融支援機構が定めた住宅の基準がクリアしていることが必要です。

・自己資金が少ないと金利が高くなる

フラット35には、借入金額のうち10%以上や20%以上の自己資金を用意すると、

通常の金利から低くできるプランがあります。

自己資金がある方にとっては良い面ですが、自己資金が10%未満の方には比較すると高い金利になります。

4フラット35の一般住宅ローンとの比較

フラット35の審査は一般的な住宅ローンと異なり特徴的です。

一般の銀行ローンでは各金融機関で条件が様々ですが、フラット35には一般の銀行の住宅ローン商品同様条件があり、明確な条件として提示されています。

審査による違い

一般銀行の住宅ローンと比べてフラット35の審査というのは厳しいのでしょうか。

どちらの審査が厳しい、というわけではなく審査の特徴が分かれます。

一般銀行は、年収や勤続年数などの個人に対する支払能力を評価するのに対し、フラット35は借り入れる対象の住宅基準を満たしているか、住宅ローン以外の借り入れ状況を含む融資条件を満たしているかが主な基準となります。

一例ですが一般銀行と比較して審査の違いを以下に記載します。

フラット35の審査通過の難易度

| フラット35 | 一般銀行(一例) |

|---|---|

| ・年収あたりの割合基準 ・建物技術基準 ・他ローン含む返済額基準 |

・年収 ・勤続年数・勤続先 ・団信が通ること |

フラット35の審査

フラット35で審査に落ちる理由として以下の4点があげられます。

いずれも一般の住宅ローンにも通ずる理由が挙げられています。

審査に落ちた際、または落ちる前に未然に防ぐことはできるのでしょうか。

金利タイプの選択

フラット35は、全期間固定の住宅ローンである一方一般銀行の住宅ローンは、変動金利や固定金利など銀行が設けた住宅ローンが提供されています。

一般銀行の住宅ローンは、個々の将来の計画に合ったプランが設けられていることがあります。

フラット35は、返済までずっと同じプランですが、経済情勢による金利変動にあおりを受けることのない点で安心です。

保証人の有無

一般銀行の住宅ローンのほどんどは保証料が必要ですが、フラット35の場合保証料・保証人が不要なため費用を抑えることができます。

ただし、フラット35の手数料を考慮すると保証料が含まれているのと変わらないケースがあります。

契約当初に多く支払うか毎月の支払いに含んでいくのかの違いにもなります。

検討の際は、手数料やその他初期にかかる費用すべてひっくるめていくらになるのか調べて申込することをおすすめします。

団信の有無

団体信用生命保険(団信)への加入が一般の住宅ローンでは必須となっておりますが、フラット35では、任意である商品が多いです。

任意の申込ではありますが、加入しない場合、その分金利の引き下げがあります。

一方加入しない場合には、必要があれば個別で保険に申し込むという手段も検討する必要があります。

団信は任意であるものの、非加入の場合の際のシミュレーションをおすすめします。

5フラット35の金利

フラット35の審査は一般的な住宅ローンと異なり特徴的です。

一般の銀行ローンでは各金融機関で条件が様々ですが、フラット35には一般の銀行の住宅ローン商品同様条件があり、明確な条件として提示されています。

新団信機構付きフラット35 【7月時点 借入期間:21年以上35年以下】(例)

| 融資率 | 金利の範囲 | 最も多い金利 |

|---|---|---|

| 9割以下 | 年1.840%~年3.450% | 年1.840% |

| 9割超 | 年1.950%~年3.560% | 年1.950% |

出典:https://www.simulation.jhf.go.jp/flat35/kinri/index.php/rates/top

フラット35の金利の注意点

フラット35の金利で気を付けたい点は、以下の通りです。

自己資金の割合によって金利が変わる

自己資金を10割以上あることで、金利の引き下げした形での借入が可能な商品があります。

自己資金の割合によって引下げが大きくなるため、自己資金に余裕のある方は検討のフラット35がそれに該当するかチェックしてみましょう。

一例として自己資金の割合による金利の一覧を明記します。

| 自己資金 | 返済期間 | フラット35S | フラット35 |

|---|---|---|---|

| 自己資金なし | 15年~20年 | 1.310% | 1.560% |

| 自己資金10% | 15年~35年 | 1.580% | 1.830% |

| 自己資金20% | 15年~35年 | 1.520% | 1.770% |

出典:ARUHI

各金融機関で金利が変わる

一般の住宅ローン同様に金融機関によって金利が変わります。

定められた金利の範囲内で基本的には最低金利を採用している金融機関がほとんどですが、自己資金のプランや団信加入・非加入、フラット35Sの適用有無によっても変わってきます。

自己資金や各プランを踏まえて各金融機関ごとの金利をチェックしておこう!

団信の加入は任意のため金利の増減が見込める

フラット35の団信加入は一般の住宅ローンと異なり任意です。

非加入の場合は、おおよそ0.20%の金利の引き下げの対象になります。

| 返済期間 | 団信加入 | 団信非加入 |

|---|---|---|

| 15年~20年 | 1.450% | 1.250% |

| 21年~35年 | 1.840% | 1.640% |

※自己資金10% の場合

頭金の有無でこれだけ金利が違う?

住宅ローンの借り入れる頭金の平均としては以下になります。

これはフラット35を含む一般的な住宅ローンをベースにした情報ですが、参考になるかと思います。

| 住宅種別 | 平均購入金額 | 頭金平均金額 | 頭金の割合 |

|---|---|---|---|

| 注文住宅新築世帯 | 4,606万円 | 1,197万円 | 26.00% |

| 建て替え世帯 | 3,055万円 | 1,715万円 | 56.10% |

| 分譲戸建住宅 | 3,826万円 | 971万円 | 25.40% |

| 分譲マンション | 4,639万円 | 1,589万円 | 34.30% |

| 中古戸建住宅 | 2,894万円 | 1,140万円 | 39.40% |

| 中古マンション | 2,263万円 | 976万円 | 43.20% |

出典:令和2年度住宅市場動向調査報告書

多くの借入している方が2割以上の頭金(自己資金)を入れているようです。

では実際にフラット35で頭金を用意しておくとどれくらいの金利が変わるのでしょうか。

| フラット35プラン名 | 頭金の割合 | 金利 |

|---|---|---|

| フラット35S(1ポイント)(保証型)【自己資金20%以上】全期間固定15年~35年 | 20% | 1.520% |

| ARUHIスーパーフラット8S(1ポイント)【自己資金20%以上】 全期間固定15年~35年 | 20% | 1.460% |

| フラット35S(1ポイント)(保証型)【自己資金10%以上】全期間固定15年~35年 | 10% | 1.580% |

| ARUHIスーパーフラット9S(1ポイント)【自己資金10%以上】 全期間固定15年~35年 | 10% | 1.580% |

| フラット35S(1ポイント)(買取型)【自己資金なし】全期間固定21年~35年 | 0% | 1.700% |

| ARUHIフラット35S(1ポイント) 【自己資金なし】 全期間固定15年~20年 | 0% | 1.310% |

出典:SBIネット銀行、ARUHI

記載のように自己資金が大きければ大きいほど金利の低下が望めます。 一般の住宅ローンのレベルの低金利でかつ安定した金利を借り入れられる夢のような金利です。

フラット35の事務手数料の違い

フラット35をはじめとする住宅ローンの借入に際しては、1点気を付けていきたいことがあります。

それは事務手数料の部分です。事務手数料の割合によっては当初の借入や手続きに際するコストを軽減することもできます。

フラット35のプランが異なるだけでも手数料の割合が変わってきます。今の借り入れ期間と照らし合わせて最適なフラット35を選択しましょう。

新規

| 銀行名 | 商品名 | 手数料 |

|---|---|---|

| 住信SBIネット銀行 | フラット35S(1ポイント)(保証型)【自己資金20%以上】全期間固定15年~35年 | 借入金額×2.20% |

| ARUHI | ARUHIスーパーフラット8S(1ポイント)【自己資金20%以上】 全期間固定15年~35年 | 借入金額×2.20% |

| 住信SBIネット銀行 | フラット35S((1ポイント)(買取型)【自己資金10%以上】全期間固定15年~20年 | 借入金額×1.10% |

| ARUHI | ARUHIフラット35S(1ポイント)【自己資金10%以上】 全期間固定15年~20年 | 借入金額×1.10% |

借換

| 銀行名 | 商品名 | 手数料 |

|---|---|---|

| 住信SBIネット銀行 | フラット35(借り換え)(買取型)全期間固定15年~20年 | 借入金額×0.99% |

| ARUHI | ARUHIフラット35借換 団信あり/全期間固定15年~20年 | 借入金額×1.10% |

| りそな銀行 | りそな住宅ローン【フラット35】 | 借入金額×1.87% |

| イオン銀行 | イオン【フラット35】(お借換え)Aタイプ(定率型) | 借入金額×1.87% |

では仮に同じ借入金額でどれくらい手数料の差で違いが出るのかを3000万円を借り入れた場合を例に下の図に示します。

| 手数料 | 借入金額 | 手数料金額 |

|---|---|---|

| 借入金額×2.20% | 3,000万円 | 66万円 |

| 借入金額×1.10% | 3,000万円 | 33万円 |

住宅ローンの借入となると数万単位の金額を気にしなくなることがありますが、手数料の割合が違うだけで数10万円違ってきます。

このあたりを調整するだけで、住宅に掛かる家具代などの予算に充てることもできるようになります。

各金融機関の詳細な金利を知りたい方は以下のリンクのランキングをチェック!

【フラット35】115社の金利ランキング

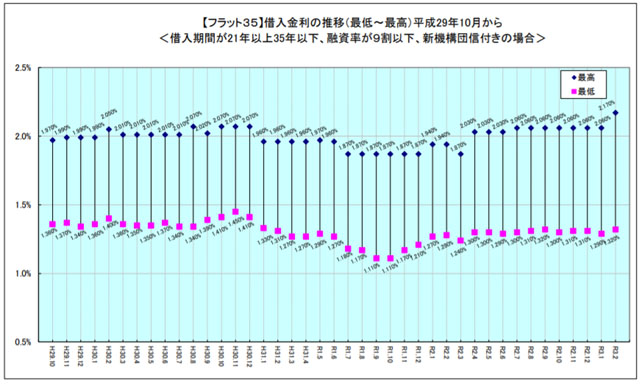

フラット35の金利推移の傾向と予測

フラット35の金利は先ほど説明した通りになりますが、

フラット35の推移はどのように変化しているでしょうか。

住宅ローンの金利は経済情勢の変化に準じて、推移していく傾向にあるので、

急に上がったりしないだろうか?という心配にされている方もいるかと思います。

以下が平成29年10月から令和3年2月までの推移になります。

上部の青い点部分が最高金利、下部のピンク部分は最低金利になります。

令和3年7月の傾向としては、若干の上昇傾向が見られます。

特に最高金利の上限が上振れ傾向にあります。

今後上がるとしても借り入れた当時の金利の借り入れが続くため影響はありません。

出典:https://www.flat35.com/files/400343898.pdf

フラット35の借入シミュレーション【事例など】

フラット35を35年間借り入れた場合のシミュレーション結果を掲載しました。

住宅ローンを借り入れる際には、月々の支払額や利息、契約時に支払う諸費用なども発生します。

フラット35の手続きの流れ

フラット35の手続きの流れは、一般の住宅ローンと比べると多少異なります。

また借り入れ対象となる住宅形態によっても借り入れるまでの手順が異なってきますのでご注意ください。

住宅ローン「おすすめ人気ランキング」はこちら

■ ご注意