フラット35について知っていますか?

本記事ではフラット35の基礎知識から、あなたに最適な住宅ローンかどうかまでわかりやすく紹介したいと思います。これを読めばあなたがフラット35の仕組みを理解し利用に向いているかどうかが分かります。

金利優遇プログラム |  りそな住宅ローン 変動金利 |  頭金20%以上のプラン | |

|---|---|---|---|

| 金利タイプ | 変動金利 | 変動金利 | 変動金利 |

| 金利 | 年0.990% | 年0.950% | 年1.120% |

| おすすめ | ・諸費用込みのフルローンを希望 ・無料の特約付き団信を希望 ・勤続年数短い人 | ・頭金なしのフルローン(諸費用込み融資OK) ・注文住宅を予定(土地先行融資、分割融資OK) | ・頭金20%以上で物件価格の80%以内。 ・日常の買い物はイオングループでする人 |

| 保証料 | 無料 | 無料 | 無料 |

| 事務手数料 (税込) | 借入金額×2.20% | 借入金額×2.20% +55,000円 | 借入金額×2.20% |

| 一般団信 保険料 | 無料 | 無料 | 無料 |

| 無料の 特約付き団信 | 全疾病保障 (50歳未満) | – | 全疾病保障 (49歳まで) |

| 借入可能額 | 500万円~3億円以下 | 50万円~3億円 | 200万円以上2億円以内 |

| 対応地域/来店 | 全国/不要 | 全国/不要 | 全国/不要 |

| 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

\総支払額の試算も可能/

ツネキチ

ツネキチフラット35は名前だけは知っていて頭の中では何となくわかっているけど…。

ジュタポン

ジュタポンフラット35を実際に選ぶかどうかの判断するまでには至っていない方は読み進めることをおすすめしますよ!

全期間固定型住宅ローンを選ぶ人の多くは、

住宅金融支援機構の取り扱う「フラット35」を選んでいます。

フラット35をざっくりいうと以下の特徴があります。

- 全期間固定金利

- 機構が定める技術基準をクリアする住宅にのみ融資

- 多様な返済方法で変更も容易

- 団体信用生命保険の加入が可能

ではあなたが実際にフラット35の利用にマッチしているか、向いているかどうか確認しながら読み進めていきましょう。

以下リンク先ではフラット35について幅広く解説もしています。

また、フラット35の金利ランキング(全プラン)もご確認頂けます。

住宅ローン【フラット35】金利ランキング(全プラン)

フラット35をわかりやすく解説

そもそもフラット35とは、長期固定金利を取り扱う住宅金融支援機構運営の住宅ローンを指します。

フラット35の「35」は返済期間のことです。返済期間が最長35年のためフラット35と呼びます。

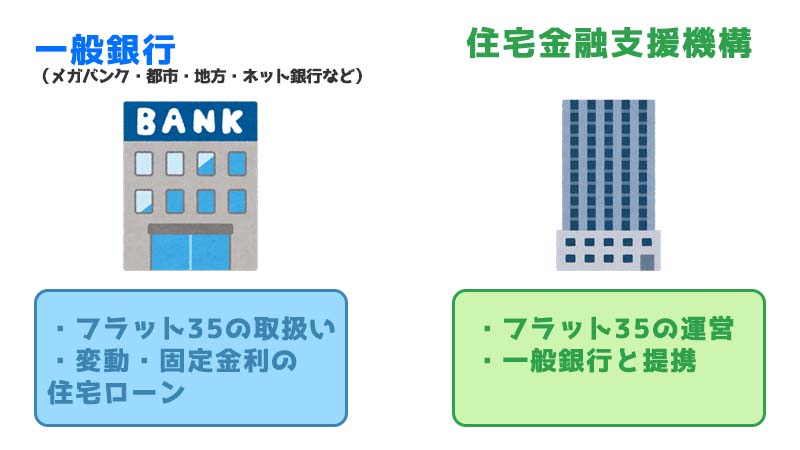

住宅金融支援機構は、このフラット35のみを取り扱っていることで有名です。

一般的な住宅ローンは銀行などの金融機関から借り入れますが、

フラット35は、住宅金融支援機構が直接融資するわけではありません。

取扱金融機関から借り入れて、返済することになります。

近年は、信販会社や住宅金融専門会社などでもフラット35を取り扱っています。

一般銀行(民間銀行)という言葉が聞きなれないと思いますので、改めて説明すると一般銀行とはいわゆる変動金利や固定金利などの複数の金利タイプを取り扱うことが特徴的で、メガバンクや地方銀行・ネット銀行などがそれを指します。

フラット35の特徴

まず住宅ローンを検討する際に、一般銀行の住宅ローンをご覧になっている方も少なくないと思います。

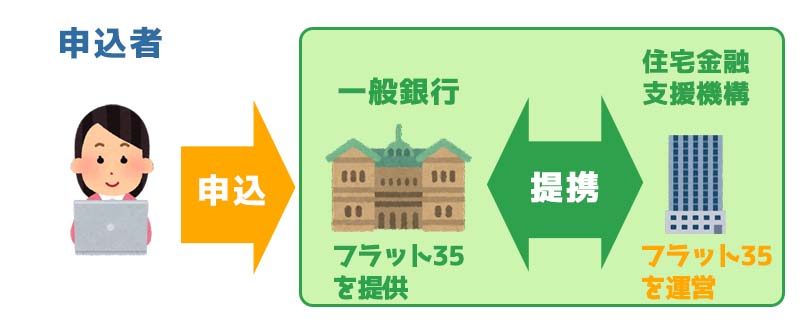

ジュタポン住宅金融支援機構がフラット35の運営をしていますが、商品として販売しているのは、銀行などの金融機関となります。あくまで住宅金融支援機構は、融資をしている機関で、あなたが申し込む場合は、販売代理の各金融機関(一般銀行)からフラット35を申し込む形になります。

ツネキチ

ツネキチ住宅金融支援機構に直接借り入れるわけではないのね。

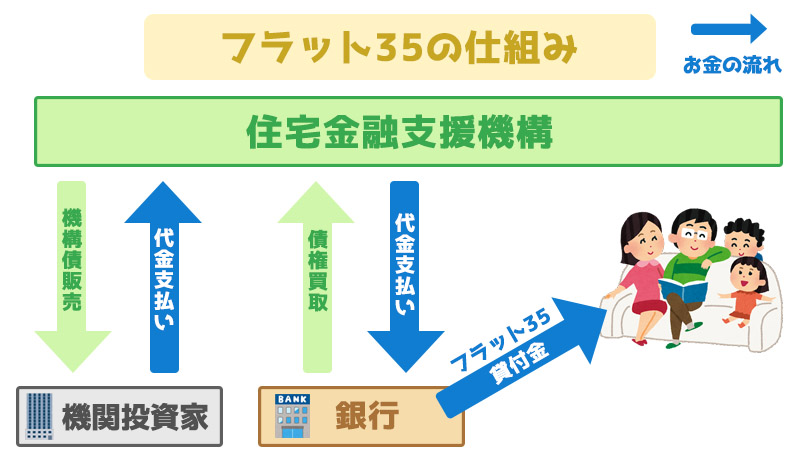

フラット35を申し込むと、住宅金融支援機構が販売する債権の代金を元手に、銀行に債権を買い取ります。

銀行は受け取った代金を申込者に貸し出すという仕組みになっています。

一般ローンとの審査の違いについてはこちらを参考にしてください↓

フラット35の借り入れ条件

ジュタポンフラット35の借入条件は、一般の住宅ローンよりも明確になっています。

フラット35の借り入れ条件は以下の通りです。

| 借り入れられる金額 | 100万円以上8,000万円以下(1万円単位) 建設費または購入費用としての用途 |

| 借入期間 | 15年以上 申込み者本人または連帯債務者が満60歳以上の場合は10年 |

| 借り入れられる金利 | 全期間固定金利 「フラット35S」「フラット35リノベ」など、借入金利を一定期間引き下げるメニューがあります |

| 返済方法 | 元利均等毎月払いか元金均等毎月払いを選択できます。ボーナス払いも可。 |

| 担保 | 借入対象となる住宅およびその敷地に、住宅金融支援機構を抵当権者とする第1順位の抵当権を設定。 |

| 保証人 | 不要 |

| 団体信用生命保険 | 任意 |

| 火災保険 | 必須 |

| 融資手数料・物件検査手数料 | 取扱金融機関によって異なる |

| 保証料・繰上返済手数料 | 不要 |

| 収入合算できる条件 | 収入合算できる金額は、収入合算者の年収の全額まで可能。 以下の全ての要件に当てはまる方を対象 (1)申込みご本人の親、子、配偶者など (2)申込時の年齢が満70歳未満の方 (3)申込みご本人と同居する方 (4)連帯債務者になる方 |

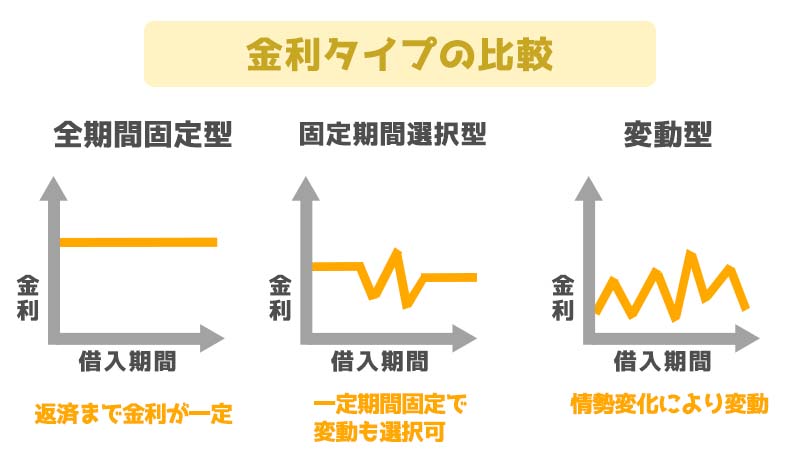

フラット35の金利タイプは全期間固定金利

全期間固定金利はフラット35の一番の特徴的な部分です。

フラット35の金利タイプは、全期間固定の金利タイプとなっており、融資実行時の金利がずっと続きます。

一般の住宅ローンでは変動金利は固定金利など定期的に金利が変動する、あるいは一定の期間のみ固定の金利で借りれることができる商品を扱っているのが特徴です。

毎月の返済額が確定していて、返済中に金利が上昇したとしても返済額は増加しません。

フラット35のメリットは長期にわたる借入期間の中で金利が一定のため、

長期のお金の計画がしやすい設計になっています。

しかし、フラット35は長期固定金利であるため社会情勢に伴った金利の変動には対応ができません。

一般銀行の取り扱う変動金利であれば、その時に応じた金利で借り入れることができます。

ジュタポン将来の生活の計画を重視するようであれば、フラット35はおすすめできる点になります。

金利タイプのメリットデメリット

| メリット | デメリット | |

|---|---|---|

| 全期間固定金利 | 長期に計画的な返済がしやすく金利上昇の影響を受けない | 他の金利タイプより金利が高い |

| 固定期間選択型金利 | 一定期間固定ができ計画しやすい | 期間終了後の金利が高い場合がある |

| 変動金利 | 金利が低い | 金利変動・上昇リスクがある |

機構が定める技術基準をクリアする住宅にのみ融資

一般の住宅ローンは職業や年収など借入者本人の評価を重視します。

一方、フラット35は、借り入れ条件が一定の住宅基準をクリアした住宅に対し融資を行います。

住宅の質や機能性が高いことで借り入れることができるということです。

フラット35にはもう一つ上の基準があり、フラット35Sというものがあります。

フラット35よりも高い住宅基準をクリアした住宅はフラット35Sの借り入れが可能になります。

- 耐久性に配慮した住宅

- 省エネルギー性に配慮した住宅

フラット35の基準に加え、

以下のいずれか1つ以上の基準を満たす

- 省エネルギー性に優れた住宅

- 耐震性に優れた住宅

- バリアフリー性に優れた住宅

- 耐久性・可変性に優れた住宅

フラット35Sとは?

フラット35Sは一定期間の金利の引き下げに対応します。

借入期間を5年間年0.75%引き下げるZEH、借り入れ金利を5年間年0.5%引き下げる金利Aプランと、借り入れ金利を5年間年0.25%引き下げる金利Bプランがあります。適用対象となるのは、家を新築する場合と購入する場合(中古住宅を含む)です。

| フラット35S | 適用内容 |

|---|---|

| フラット35S(ZEH) | 当初5年間金利を0.75%引下げ |

| フラット35S(金利Aプラン) | 当初5年間金利を0.5%引下げ |

| フラット35S(金利Bプラン) | 当初5年間金利を0.25%引下げ |

フラット35を選ぶのであれば、一定の住宅基準を満たすことが必要です。

さらに優良な技術基準を満たす住宅であれば、一時的な金利の引き下げにも対応しており、

住宅の機能が良くなるばかりか借り入れの優遇もあり一石二鳥です。

ツネキチ

ツネキチフラット35Sも非常に魅力的だね!

ジュタポンよりフラット35Sについて知りたい方はこちらの記事もチェックしてみてください。

中古住宅でもフラット35は使えるの?

中古住宅でも、住宅金融支援機構が定めている技術基準をクリアすればフラット35の利用が可能です。

中古住宅の購入と併せて一定の要件を満たすリフォームを実施した場合、フラット35の借入金利を一定期間引き下げる「フラット35リノベ」という制度もあります。

| フラット35リノベのプラン | 適用内容 |

|---|---|

| Aプラン | 5年間金利を1.0%引下げ |

| Bプラン | 5年間金利を0.5%引下げ |

※フラット35リノベはフラット35Sとの併用はできません。

※住宅の建設、新築住宅の購入、借り換えには利用できません

こどもがいる場合は要チェック! フラット35子育てプラス

フラット35子育てプラスは、子育て世帯または若年夫婦世帯である場合、こどもの人数等に応じてフラット35の借入金利を一定期間引き下げる制度です。

※こどもは借入申込年度の4月1日において18歳未満であること(胎児や同居している孫も含みます)

※若年夫婦世帯は借入申込年度の4月1日において40歳未満である世帯をいいます

こどもの人数に応じて、「5年間年0.25%」単位で金利が引き下げられます。金利引き下げ幅は年1.0%が上限で、こどもが5人以上の場合、次の5年間以降で人数に応じて金利を引き下げます。

下記はフラット35子育てプラスのみのポイントの適用があった場合の金利引下げ期間および金利引下げ幅となります。

| フラット35子育てプラス | 適用内容 |

|---|---|

| 若年夫婦世帯またはこども1人の場合 | 5年間金利を0.25%引下げ |

| こども2人の場合 | 5年間金利を0.5%引下げ |

| こども3人の場合 | 5年間金利を0.75%引下げ |

| こども5人の場合 | 当初5年間金利を1.0%引下げ 6~10年目金利を0.25%引下げ |

※フラット35子育てプラスは借り換えには利用できません。

※フラット35リノベとフラット35子育てプラスは併用できます。

多様な返済方法で変更も容易

返済期間が長期に渡るため、借り入れた後に子供の教育費や収入が減ってしまうなど、家計の経済状況にも変化が起こります。

フラット35では大きく分けて3つの返済方法タイプがあり、これら3つのタイプを組み合わせることも可能です。

| こんな時に | 対応内容 | |

|---|---|---|

| Aタイプ | 収入が減ってしまった | 返済期間の延長 |

| Bタイプ | 教育費や医療費で一定期間支出が多くなる | 一定期間、返済額を減額 |

| Cタイプ | ボーナスが減ってしまった | ・ボーナス返済分の返済額変更 ・ボーナス返済の取りやめ |

また、返済方法の変更にはその後の返済の継続が可能であることの審査があります。

このように不測の事態にも柔軟に対応できるのがフラット35の良い点でもあります。

フラット35の団信は任意

一般の住宅ローンであれば、団体信用生命保険(略して団信)の加入は必須になります。 住宅ローンの借り入れ条件に問題が無くても、健康上の理由などで団信に加入できない場合があります。 フラット35では、一部を除き団信の加入は任意のものとなっています。

健康上で心配な方もフラット35での住宅ローン加入がしやすいものとなっています。

団信が任意である一方、加入しない場合には、0.2%前後の金利が引き下げられます。 フラット35では団信の加入が可能なものとそうでないものがあります。 団信非加入を希望する場合、そのフラット35が対応しているかどうかもチェックする必要があります。

| 借入タイプ | 金利 | 団信の加入 |

|---|---|---|

| フラット35買取型 | – | 任意 |

| フラット35保証型 | 買取型と比べ金利が低い | 任意だが、金融機関指定の団信加入必須の場合がある。 |

買取型は保証型と比べ金利は高いですが任意の加入が可能です。

一方保証型は買取型と比べ金利は低いですが、金融機関によっては団信加入必須のケースがあります。

「金利も低く団信も任意で加入したい!」

という方であれば、保証型のフラット35の選択となります。

以下リンク先ではフラット35について幅広く解説もしています。

また、フラット35の金利ランキング(全プラン)もご確認頂けます。

住宅ローン【フラット35】金利ランキング(全プラン)

そもそも団信とは?という方はこちらで詳しく解説しています↓

収入合算を活用して借入可能額アップ

フラット35では、申込者本人だけでなく配偶者や親、子など一定範囲内の親族との収入合算が可能となっています。

収入合算とは、複数人の収入を合計して借入限度額を算出する仕組みで、特に単独では希望する住宅の購入費用に満たない場合に有効です。例えば、夫婦共働きの場合や、親子で資金を出し合ってマイホームを購入するようなケースにおいて、収入合算を利用すれば借入可能額が増え、希望の物件を購入するための資金調達がしやすくなります。

ただし、収入合算を行う場合、合算者も連帯債務者となり返済義務が発生するため、合算者との返済計画や負担割合については事前によく話し合い、明確にしておくことが重要です。

フラット35のメリット・デメリット

ジュタポンフラット35には、当然ながらメリットやデメリットがあります。

それぞれ理解の上検討を進めていきましょう。

- 返済計画が立てやすい

- 自営業などの不安定な収入の方にも利用しやすい

- 団信加入が任意

- 情勢にあった金利を享受できない

- 借入条件に住宅基準を含む

- 自己資金が少ないと金利が高くなる

フラット35のメリットな点

- ・返済計画が立てやすい

-

フラット35は長期固定金利の借り入れになるため、変動金利や短期の固定金利と比較して、安定した金利のため返済計画を立てやすいです。

- ・自営業などの不安定な収入の方にも利用しやすい

-

自営業や個人事業主などの不安定な収入の方は、一般の住宅ローンの借り入れは、審査が厳しくなかなか通るのは難しいのが現状です。

フラット35は、前年の所得を対象に見るため審査に通りやすいということです。 - ・団信加入が任意

-

一般の住宅ローンは団体信用生命保険(団信)の加入は必須となっています。

一方、フラット35は一部を除き、団信の加入が任意となっています。

フラット35のデメリットな点

- ・情勢にあった金利を享受できない

-

一般的な住宅ローンはその時々の情勢を踏まえて随時見直されます。

変動金利などの金利タイプは定期的に見直しがなされ、金利の上昇・低下が見込まれます。

フラット35は借入時の金利から返済まで一定の金利で借り入れることができます。

情勢が代わり金利が低くなった際には、金利が一定であるが故にその恩恵を享受できないということになります。 - ・借入条件に住宅基準を含む

-

一般の住宅ローンは、年収や勤続年数など特に借入人に対しての支払い能力をチェックすることに重きを置いています。

一方フラット35については借入れ対象となる住宅金融支援機構が定めた住宅の基準をクリアしていることが必要です。 - ・自己資金が少ないと金利が高くなる

-

フラット35には、借入金額のうち10%以上や20%以上の自己資金を用意すると、通常の金利から低くできるプランがあります。

自己資金がある方にとっては良い面ですが、自己資金が10%未満の方には比較すると高い金利になります。

長期固定金利はフラット35がおすすめ

改めてフラット35について特徴をまとめると以下になります。

- 全期間固定金利

- 技術基準をクリアする住宅にのみ融資

- 多様な返済方法で変更も容易

- 団体信用生命保険の加入が可能

- 将来の生活の計画を重視する方

- 優良住宅が借入れ対象の方

- 万が一のために返済方法を変えたい方

- 金利も低く団信も任意を選びたい

長期固定金利であればフラット35がおすすめだということはこれでわかったかと思います。

よりフラット35について知りたいという方は、

フラット35を網羅的に紹介したページを以下のリンクからチェックしてみてください。

住宅ローン【フラット35】金利ランキング(全プラン)