フラット35の審査基準や落ちた理由を知っていますか?ここでは審査に落ちた理由とその対策についてご紹介します。

フラット35に申し込む際、または審査に落ちた際に確認しておきたい内容は以下になります。

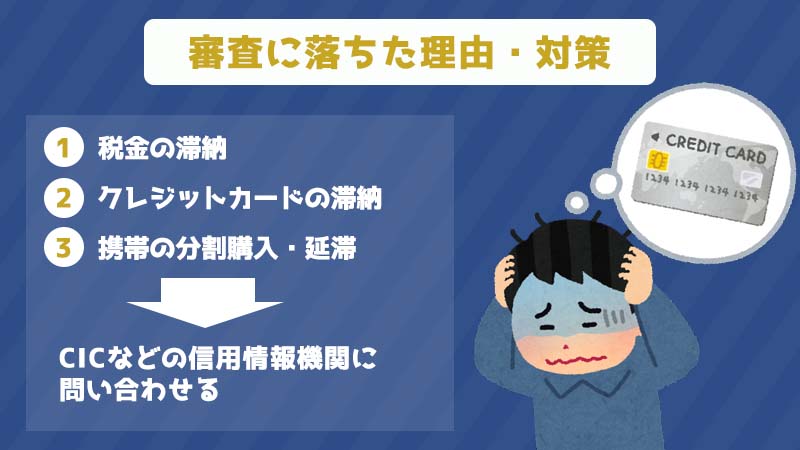

- 税金やカードの支払い滞納

- 他のローンが返済中

- 借り入れ物件の構造に問題

- 物件の担保評価が低い

ツネキチ

ツネキチえ、ちょっと心配になってきた…。

ジュタポン

ジュタポン内容によっては、対策できることもあるから見ていこう!

これらにひっかかると落ちる可能性があります。

ご紹介したポイントを元にそれぞれ説明します。

以下リンク先ではフラット35について幅広く解説もしています。

また、フラット35の金利ランキング(全プラン)もご確認頂けます。

住宅ローン【フラット35】金利ランキング(全プラン)

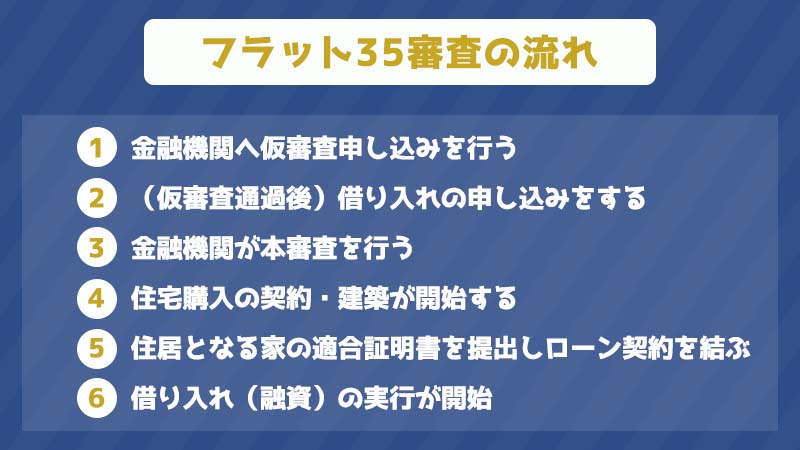

フラット35の審査の流れ

まずフラット35の審査がどのように進むか、知っておきましょう。

大まかな流れは以下の様になります。

- 金融機関へ仮審査申し込みを行う

- (仮審査通過後)借り入れの申し込みをする

- 金融機関が本審査を行う

- 住宅購入の契約・建築が開始する

- 住居となる家の適合証明書を提出しローン契約を結ぶ

- 借り入れ(融資)の実行が開始

まずは金融機関に仮審査申し込み(事前審査)を行い、審査に通過すれば本審査の申込みを行います。

本審査の開始後に、住宅の建築や購入の申込みを始めましょう。

フラット35では住宅の一定の基準を達することが条件のため、(5)の適合証明書の提出が必要となります。

その1点を除いてフラット35の審査の流れとしては、一般の住宅ローンと大きな違いはありません。

フラット35の審査基準と4つの落ちた理由・対策

フラット35を申し込む際に必要な基準は以下のとおりです。

| 条件 | 条件の内容 |

|---|---|

| 年齢 | 申し込み時の年齢が満70歳未満 |

| 年間返済額 | 400万円未満の場合:年収の30%以下 400万円以上の場合:年収の35%以下 |

| 借り入れ金額 | 100万円以上8,000万円以下 |

| 借り入れ期間 | 15年以上(申し込み本人または連帯債務者が満60歳以上の場合は10年以上) 80歳-申し込み時の年齢、または35年のいずれか短いほうが借り入れ期間の上限 |

| 住宅の技術基準 | 住宅金融支援機構が定めた技術基準に適合する住宅 |

| 住宅の床面積 | 一戸建て:70平方メートル以上 マンション:30平方メートル以上 |

フラット35では申込時の年齢は70歳までとされています。

申し込み時点で満70歳未満であることを理解しておきましょう。

また、年間返済額に関しては申込者の年収に関わってきます。

年収400万未満であれば年収の30%以下、年収400万以上であれば年収の35%以下の借り入れが可能になります。

この総返済額の割合(総返済負担率)は、今回申し込むフラット35以外のローンも含まれます。

他の住宅ローンや自動車ローン、教育ローン、カードローンなども年間返済額の一部に含まれます。

住宅面の条件でいうと、フラット35独自の技術基準に適合した住宅であることや、

住宅の床面積が一戸建て、マンションでそれぞれ面積数が決められているなど条件があります。

このあたりも交え以降に審査に落ちた理由・対策についてご説明します。

税金やカードの支払い滞納

フラット35に限らず、どの住宅ローンでも言える理由です。

過去に税金やクレジットカードの支払いの滞納をしていると、信用情報に傷がつき審査が落ちる可能性が高いです。

身近な事例では、スマホの分割購入や携帯電話の利用料を延滞している場合も含まれます。

金融機関は住宅ローン申込者が返済能力があるか確認するため信用履歴を照会します。

その際に、支払いを滞納している履歴があると、フラット35のローン返済が滞る可能性があると判断します。

心配であれば以下の信用情報機関をに問い合わせ照会してみると良いでしょう。

- 全国銀行個人信用情報機関(JBA)

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

もしこれからフラット35を借り入れることを検討しているのであれば、

日々の支払いの滞納などは気を付けるようにしましょう。

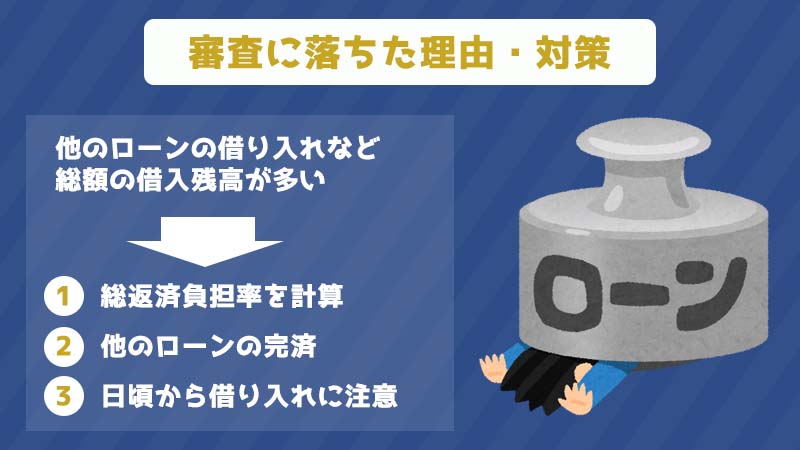

他のローンが返済中

フラット35の契約以外にローン契約がある場合は、審査に落ちやすい傾向にあります。

特に他のローンがあり借入残高が多い場合は、返済能力が低いと判断される可能性があり、審査に落とされる可能性があります。

他のローンを返済していることによる問題かどうか知る方法は、総返済負担率を計算してみましょう。

総返済負担率=年間返済額(フラット35+他のローン) / 年収 ×100

年間返済額が年収のうちの割合がどれくらいだったを確認します。

年間返済額は、住宅ローンの借入と他のローンの返済額の合計額を加味します。

総返済負担率は、30~35%程度で定められており、高ければ高いほど審査が通りづらくなります。

フラット35の公式では以下の様に定めています。

| 総返済負担率 | 400万未満 | 400万以上 |

|---|---|---|

| 基準 | 30%以下 | 35%以下 |

総返済負担率が高いようであれば、

フラット35以外のローンは借り入れる前に返済を済ませておくことがおすすめです。

借り入れ物件の構造に問題

一般の住宅ローンと異なりフラット35が特徴的な点は、物件の技術基準があるということです。

質の高い住宅に住んでもらうことが目的であるため、フラット35の提示する基準に満たないようであれば、借り入れることができません。

新築や中古、戸建てやマンションでもそれぞれ基準が設けられており、検査機関および技術者が調査を行い基準を満たないようであればフラット35の借り入れはできません。

以下の基準を満たしているかどうか1つずつチェックしてみましょう。

新築の場合のフラット35技術基準

フラット35を借り入れる対象の物件が新築の場合は以下を参照ください。

| 接道 | 住宅の敷地は、一般の道に2m以上接する |

| 住宅の規模(※2) | 一戸建て住宅等(※1):70㎡以上 マンション(※2):30㎡以上 |

| 住宅の規格 | 2以上の居住室(家具等で仕切れるも可)、炊事室、便所、浴室がある |

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 |

| 戸建型式等 | 木造の住宅(※3)は一戸建てまたは連続建てに限る |

| 断熱構造 | 住宅の外壁、天井または屋根、床下などに所定の厚さ以上の断熱材を施工(断熱等性能等級2レベル以上) |

| 住宅の構造 | 耐火構造、準耐火構造(※4)または耐久性基準(※5)に適合 |

| 配管設備の点検 | 一戸建て住宅等(※1):点検口等の設置 マンション:共用配管を構造耐力上、主要な壁の内部に設置しないこと |

| 床の遮音構造 | マンション:界床を厚さ15cm以上(RC造の場合) |

| 維持管理基準 | マンション(※2):管理規約が定められていること、修繕計画期間20年以上 |

注釈

- 一戸建て住宅等には、連続建て住宅及び重ね建て住宅を含みます。

- 住宅の規模とは、住宅部分の床面積をいい、車庫や共用部分(マンションの場合)の面積を除きます。

- 木造の住宅とは、耐火構造の住宅及び準耐火構造(※4)の住宅以外の住宅をいいます。

- 準耐火構造には、省令準耐火構造を含みます。

- 耐久性基準とは、基礎の高さ、床下換気孔等に関する基準です。

これらの確認方法は、借り入れる対象の物件を取り扱う不動産会社に確認することや、

図面などの物件の仕様やパンフレットと照らし合わせ確認することで確認が可能です。

以下リンク先ではフラット35について幅広く解説もしています。

また、フラット35の金利ランキング(全プラン)もご確認頂けます。

住宅ローン【フラット35】金利ランキング(全プラン)

中古の場合のフラット35技術基準

フラット35を借り入れる対象の物件が中古の場合は以下を参照ください。

| 接道 | 住宅の敷地は、一般の道に2m以上接する |

| 住宅の規模(※3) | 一戸建※1:70㎡以上 マンション(※2):30㎡以上(※4) |

| 住宅の規格 | 2以上の居住室(家具等で仕切れるも可)、炊事室、便所、浴室がある |

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 |

| 戸建型式等 | 木造の住宅(※5)は一戸建てまたは連続建てに限る |

| 住宅の構造 | 耐火構造、準耐火構造(※6)または耐久性基準(※7)に適合 |

| 住宅の耐震性 | 建築確認日が昭和56年6月1日以後(※8)であること (建築確認日が昭和56年5月31日以前の場合(※9)は、耐震評価基準などに適合) |

| 劣化状況 | 土台、床組等に腐朽や蟻害がないこと等 外壁、柱等に鉄筋の露出がないこと等 |

| 維持管理基準 | マンション(※2):管理規約が定められていること、修繕計画期間20年以上 |

注釈

- 一戸建て住宅等には、連続建て住宅、重ね建て住宅及び地上2階以下の共同建ての住宅を含みます。

- マンションとは、地上3階以上の共同建ての住宅をいいます。

- 住宅の規模とは、住宅部分の床面積をいい、車庫やバルコニー等は含みません。

- 共同建ての住宅の場合は、建物の登記事項証明書による確認においては、28.31㎡以上あれば構いません。

- 木造の住宅とは、耐火構造の住宅及び準耐火構造(※6)の住宅以外の住宅をいいます。

- 準耐火構造には、省令準耐火構造を含みます。

- 耐久性基準とは、基礎の高さ、床下換気孔等に関する基準です。

- 建築確認日が確認できない場合は、新築年月日(表示登記における新築時期)が昭和58年4月1日以後とします。

- 建築確認日が確認できない場合は、新築年月日(表示登記における新築時期)が昭和58年3月31日以前とします。

中古の物件で注目すべき点は、「住宅の耐震性」によるものです。

新耐震か旧耐震か、という基準になりがちですが、「建築確認日」が昭和56年6月1日以後であることが基準ですので気をつけましょう。

もし基準を満たしていないようであれば、他の物件を探すことをおすすめします。

物件の担保評価が低い

住宅ローンは購入対象の住宅を担保に融資を受けます。

この担保評価が低いと審査に落ちる場合があります。

ここでの担保評価が低いというのは、住宅の資産価値が低いということであり、

先述した住宅の条件によって評価が変化します。

仮にあなたがローンを支払えなくなり滞納する場合、金融機関が変わりに返済をします。

そのため担保としている住宅を売却した現金をもとに返済する仕組みのため担保評価は重要と見ます。

住宅の担保としての魅力が低いと、貸してから見るとリスクとなるため、

審査でも落ちやすくなると考えましょう。

そのためフラット35での借り入れを検討している際は、

他の物件を選び直すか、フラット35ではない一般の住宅ローンで借り入れるかを検討しましょう。

フラット35の審査への対策

フラット35の審査に落ちた理由に対しての対策は次の通りです。

- 税金やカードの支払い滞納

- 他のローンが返済中

- 借り入れ物件の構造に問題

- 物件の担保評価が低い

- 日頃から税金やカードの支払いでの滞納に注意

- 他のローンの返済を完了してから借入れ

- 住宅基準を満たす物件を探しなおす

- 他の物件を探すか一般の住宅ローンにする

フラット35は借り入れがしやすいと言えど住宅ローンのため、金融機関は当然申込者に支払い能力があるかの審査をします。

またフラット35の特性上住宅基準を満たすことが最低条件となるため、一般の住宅ローンとは異なるということは覚えておきましょう。

よりフラット35について知りたいという方は、

フラット35を網羅的に紹介したページを以下のリンクからチェックしてみてください。

住宅ローン【フラット35】金利ランキング(全プラン)

(参考)フラット35の一般住宅ローンとの審査比較

ジュタポンフラット35の審査は一般的な住宅ローンと異なり特徴的です。

一般の銀行ローンでは各金融機関で条件が様々ですが、フラット35には一般の銀行の住宅ローン商品同様条件があり、明確な条件として提示されています。

一般住宅ローンとの審査の違い

一般銀行の住宅ローンと比べてフラット35の審査というのは厳しいのでしょうか。

どちらの審査が厳しい、というわけではなく審査の特徴が大きく分かれます。

一例ですが一般銀行と比較して審査の違いを以下に記載します。

フラット35の審査通過の難易度

- 年収あたりの割合基準

- 建物技術基準

- 他ローン含む返済額基準

- 年収

- 勤続年数・勤続先

- 団信が通ること

一般銀行は、年収や勤続年数などの個人に対する支払能力を評価するのに対し、フラット35は借り入れる対象の住宅基準を満たしているか、住宅ローン以外の借り入れ状況を含む融資条件を満たしているかが主な基準となります。