フラット35Sについて知っていますか?ここではフラット35Sの基礎知識から、通常フラット35との比較、金利の違いなどご紹介します。これを読むとフラット35Sとフラット35の違いや実際の選び方がわかるようになります。

フラット35Sは、以下がポイントになります。

- 金利の一定期間の引き下げに対応

- フラット35と比べ住宅の技術基準が高い

- 金利引下げ終了後の資金計画をしておく

- 住宅の費用が多くかかる

- 住宅自体は快適な暮らしができる

では具体的にどのような違い、注意点やメリットがあるか1つずつ説明していきます。

以下リンク先ではフラット35について幅広く解説もしています。

また、フラット35の金利ランキング(全プラン)もご確認頂けます。

住宅ローン【フラット35】金利ランキング(全プラン)

金利優遇プログラム |  りそな住宅ローン 変動金利 |  頭金20%以上のプラン | |

|---|---|---|---|

| 金利タイプ | 変動金利 | 変動金利 | 変動金利 |

| 金利 | 年0.990% | 年0.950% | 年1.120% |

| おすすめ | ・諸費用込みのフルローンを希望 ・無料の特約付き団信を希望 ・勤続年数短い人 | ・頭金なしのフルローン(諸費用込み融資OK) ・注文住宅を予定(土地先行融資、分割融資OK) | ・頭金20%以上で物件価格の80%以内。 ・日常の買い物はイオングループでする人 |

| 保証料 | 無料 | 無料 | 無料 |

| 事務手数料 (税込) | 借入金額×2.20% | 借入金額×2.20% +55,000円 | 借入金額×2.20% |

| 一般団信 保険料 | 無料 | 無料 | 無料 |

| 無料の 特約付き団信 | 全疾病保障 (50歳未満) | – | 全疾病保障 (49歳まで) |

| 借入可能額 | 500万円~3億円以下 | 50万円~3億円 | 200万円以上2億円以内 |

| 対応地域/来店 | 全国/不要 | 全国/不要 | 全国/不要 |

| 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

\総支払額の試算も可能/

【フラット35】Sとは?通常フラットの比較、メリットデメリットをご紹介

ジュタポン

ジュタポンフラット35Sは、ちょっと複雑そうに見えますが、フラット35のことを理解しておくと理解がしやすいですよ。

フラット35とフラット35Sとの違い

金利が引下げられる

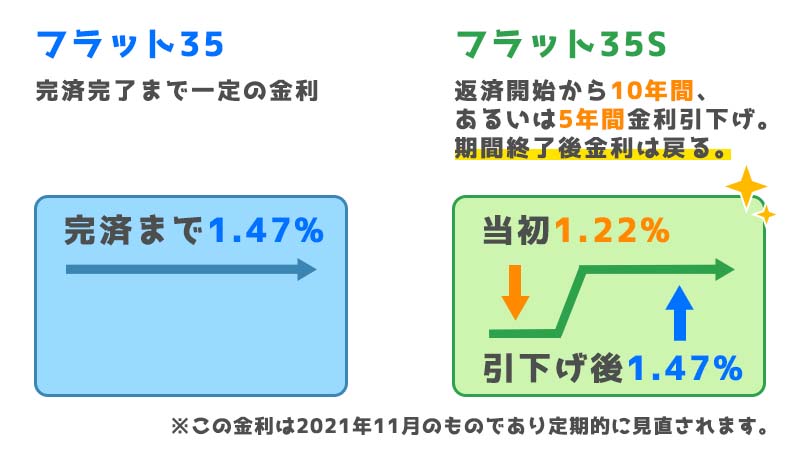

フラット35とフラット35Sの違いといえば、金利です。

フラット35Sは高い技術基準を求められるため、フラット35の金利が引き下げになります。

フラット35の金利から0.25%の金利が一定期間引下げになります。

フラット35Sは金利プランが2つに分かれ、金利引き下げの期間が異なります。

| 金利引下げプラン | 金利引下げ期間 | 金利引下げ幅 |

|---|---|---|

| 【フラット35】S(金利Aプラン) | 当初10年間 | 年0.25%引下げ |

| 【フラット35】S(金利Bプラン) | 当初5年間 | 年0.25%引下げ |

以下はフラット35とフラット35Sの実際の金利の比較です。(2021年11月時点)

| 金融機関 | 返済期間 | フラット35S | フラット35 |

|---|---|---|---|

| 15年~20年 | 1.220% | 1.470% |

| 21年~35年 | 1.340% | 1.590% |

| 15年~20年 | 1.220% | 1.470% |

| 21年~35年 | 1.340% | 1.590% |

ジュタポンその分フラット35の金利は一般の住宅ローンの金利とは高い傾向にあります。

ツネキチ

ツネキチフラット35Sの金利の引き下げは魅力的だな。

金利を引き下げられる方法は何があるの?

ジュタポンフラット35を借り入れられる様になることとフラット35Sの引き下げを利用できるのとで二段階条件があるんだ。

ではフラット35Sが適用になるにはどのような条件があるか次に説明します。

借入れ対象住宅の技術基準が高い

フラット35とフラット35Sは、借り入れ対象の住宅の技術基準を満たすことが条件であることに違いはありません。

ちなみにフラット35は以下の利用条件および技術基準を満たす必要があります。

フラット35の借入条件および技術基準

- 申込時の年齢が満70歳未満

- 日本国籍、永住許可を受けている方または特別永住者

- ローン総返済額の割合が年収400万円未満であれば30%以下、年収400万円以上であれば、35%以下

- 住宅金融支援機構が定めた技術基準に適合する住宅

- 一戸建て、連続建ておよび重ね建ての場合:70㎡以上

- 共同建て(マンションなど)の場合:30㎡以上

ジュタポンここまでが、フラット35の借り入れ条件になります。

続いてフラット35Sの借入条件を見ていこう。

ここまでがフラット35の条件になります。

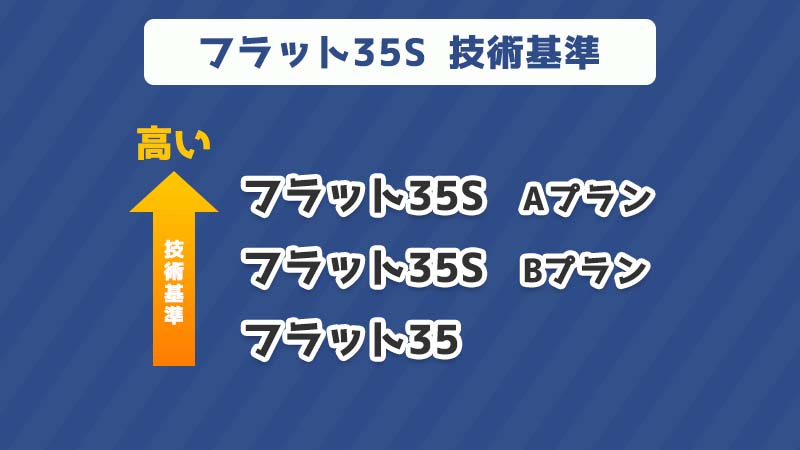

フラット35をベースに、フラット35Sは優れた技術基準を求められます。

フラット35S(Aプラン)が一番基準が高いということになります。

フラット35Sの利用条件および住宅の技術基準は以下のいずれか1つを満たすことになります。

ジュタポンフラット35の上にフラット35Sがあってその中にもプランがAとBに分かれているんだ。

ツネキチ

ツネキチなんでフラット35Sのプランが2つに別れているんだ?

ジュタポン今の時点では、フラット35Sが技術基準が高いということを理解しておこう。次にフラット35の技術基準の内容を説明するよ。

フラット35Sの技術基準

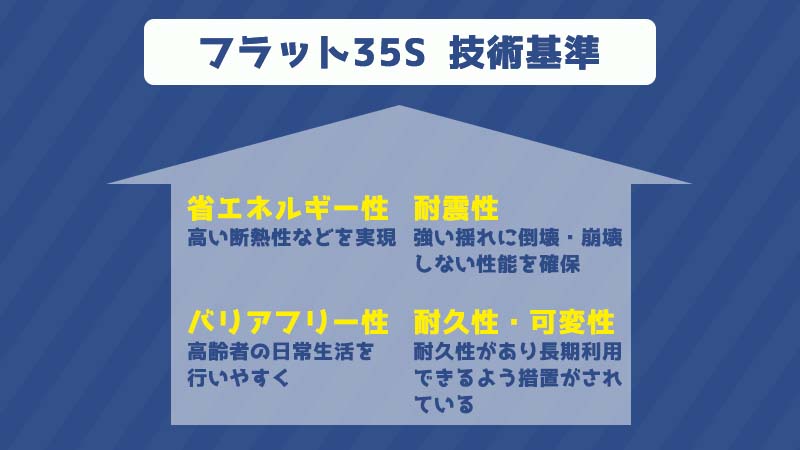

フラット35Sの技術基準には、フラット35の技術基準からさらに高いレベルの技術基準が加わります。

フラット35とフラット35Sの技術基準の比較

フラット35を振り返って比較すると以下のように条件の水準が大きく異なります。

| フラット35の技術基準 | フラット35Sの技術基準 |

|---|---|

| ・住宅金融支援機構が定めた技術基準に適合する住宅 ・住宅の床面積が、以下の基準に適合する住宅 一戸建て、連続建ておよび重ね建ての場合:70㎡以上 共同建て(マンションなど)の場合:30㎡以上 | フラット35の技術基準に加え以下の技術基準を満たす必要があります。 省エネルギー性 (1)一次エネルギー消費量等級5の住宅(認定低炭素住宅および性能向上計画認定住宅を含む。) 耐震性 (2)耐震等級(構造躯体の倒壊等防止)3の住宅 バリアフリー性 (3)高齢者等配慮対策等級4以上の住宅(共同建て住宅の専用部分は等級3でも可) 耐久性・可変性 (4)長期優良住宅 |

フラット35の借り入れ条件が住宅の面積や技術基準を対象にしているのに対し、フラット35sの条件はより高機能で詳細であることを求められます。

あなたの借入れ対象の住宅が、条件に一致しているか確認する方法は、マンションであればパンフレットや重要事項説明書などの資料に記載があります。

ジュタポンフラット35の場合は対応している物件は多いけど、フラット35Sとなると条件のレベルが高いため、不動産会社などに事前に確認をしておこう。

フラット35Sの新築の技術基準

フラット35Sをさらに細かく分類するとフラット35Sは2種類のプランが用意されており、

それぞれ技術基準のレベルが異なります。

| 新築の基準 | 【フラット35】S(金利Aプラン) | 【フラット35】S(金利Bプラン) |

|---|---|---|

| 1.省エネルギー性 | ・一次エネルギー消費量等級5 | ・断熱等性能等級4 ・一次エネルギー消費量等級4以上 ・建築物エネルギー消費性能基準に適合 |

| 2.耐震性 | ・耐震等級(構造躯体の倒壊等防止)3 | ・耐震等級(構造躯体の倒壊等防止)2以上 ・免震建築物(※3) |

| 3.バリアフリー性 | ・高齢者等配慮対策等級4以上 | ・高齢者等配慮対策等級3以上 |

| 4.耐久性・可変性 | ・長期優良住宅 | ・劣化対策等級3 ・維持管理対策等級2以上 |

Aプランは引き下げ期間が長い分、Bプランと比べ技術基準が高く求められます。

フラット35Sの中古の技術基準

| 中古の基準 | 【フラット35】S(金利Aプラン) | 【フラット35】S(金利Bプラン) |

|---|---|---|

| 1.省エネルギー性 | ・一次エネルギー消費量等級5 | ・二重サッシまたは複層ガラスを使用した住宅 |

| 2.耐震性 | ・耐震等級(構造躯体の倒壊等防止)3 | ・建設住宅性能評価書の交付を受けた住宅など |

| 3.バリアフリー性 | ・高齢者等配慮対策等級4以上 | ・浴室及び階段に手すりが設置された住宅 |

| 4.耐久性・可変性 | ・長期優良住宅 | ・屋内の段差が解消された住宅 |

金利Aプランは、金利Bプランと比べより技術基準のハードルが高くなります。

住宅の質が高い分、金利の引き下げの期間が長くなるということです。

以下リンク先ではフラット35について幅広く解説もしています。

また、フラット35の金利ランキング(全プラン)もご確認頂けます。

住宅ローン【フラット35】金利ランキング(全プラン)

フラット35Sのメリットや注意点

ジュタポンメリットの多いフラット35Sですが、注意点もあるのでよく理解しておきましょう。

金利引下げ終了後

フラット35Sのメリットは、一定期間の金利が引き下げられる点があります。

例えば、引き下げ期間中は子供が大きくなる前に養育費を貯めるなどといった計画も可能になります。

ただし借り入れの5年、または10年経過するとフラット35の金利に戻ります。

長期の固定の借り入れにおいて一定期間の金利引下げは嬉しいポイントですが、

引き下げ期間が終了した際に困らないようあらかじめ予測し返済計画をしておきましょう。

当初の引き下げ期間終了後の金利でも無理なく借りられるかどうか、

または毎月の借り入れの反動は予め予測し資金の準備をしておく必要があります。

ツネキチフラット35Sの金利引下げをあまり頼りにしない、ゆとりを持った資金の管理が良さそうだなぁ。

建築費用

フラット35Sは一時的に引き下げた金利で借り入れる事ができる上に、

基準を満たす高機能な住宅に住むことができる大きなメリットがあります。

一方、フラット35Sを満たす住宅にするには、

フラット35や一般の住宅ローンと比べ高機能である分建築費用がかかるものだと思っていてください。

フラット35Sは、多くの借り入れが必要になることもありますので、借入時の自己資金なども検討に入れましょう。

ツネキチ高機能住宅である分費用もかかるという点に関しては考えていなかった…!

間接的なメリット

フラット35S対応の物件は、一定の優れた技術基準を満たす住宅のみ適用されます。

そのため、実際に住む際にも快適な暮らしができる点です。

高機能な住宅である分、売却がしやすい物件になります。

買い手からしてもフラット35Sを利用でき、売却したいという時には有利です。

ツネキチ

ツネキチ借り入れ金利も優遇され、住むときも快適で、もしもの売却でも有利なんて良いとこづくめだな!

フラット35Sで借りる際の金融機関の選び方

ジュタポン

ジュタポン改めてフラット35Sについておさらいをしておこう

まとめるとフラット35とフラット35Sの違いは

- フラット35Sは金利の一定期間の引き下げに対応

- フラット35Sはより住宅の技術基準が高い

フラット35Sのメリット・注意点は

- 一時的な金利引き下げは良いが、引き下げ終了後の計画が必要

- 住宅が高機能である分、建設費用が多くかかる

- 高機能な住宅なため快適な暮らしができる

ということになります。

では、実際にフラット35Sを借り入れる場合どの金融機関が良いかという点が気になります。

金利の差は大きく変わりませんが、プランの種類が金融機関によって様々です。

自己資金の割合に応じたプラン等に大きく違いがあります。

借り入れ対象の住宅の金額の自己資金の割合が大きければ大きいほど金利の引き下げに対応しています。

フラット35Sに対応した各金融機関の金利などを知りたい場合は、

フラット35やフラット35Sを網羅的に紹介したページを以下のリンクからチェックしてみてください。

住宅ローン【フラット35】金利ランキング(全プラン)