在籍確認なしカードローンの結論

在籍確認なしのカードローンを探している人が避けたいのは、審査そのものではありません。

本当に避けたいのは、職場への電話や自宅への郵送物で、会社や家族に借入が知られることです。

ただし、カードローンで在籍確認そのものが完全になくなるわけではありません。

金融機関は、申込者に返済能力があるかを審査します。

つまり、探すべきなのは在籍確認なしのカードローンではなく、正確には勤務先への電話連絡なしで在籍確認できるカードローンです。

結論は次の通りです。

| 重視すること | 選ぶべきカードローン |

|---|---|

| 将来、住宅ローンや車のローンを組む予定 | 銀行カードローン |

| 銀行で職場への電話を避けたい | みんなの銀行Loan・セブン銀行ローンサービス |

| 職場への電話を確実に避けたい | アコム |

| 電話・郵送物の不安をできるだけ消したい | Web完結・カードレス対応の消費者金融 |

| 住宅ローンを近く組む予定がある | 借入自体を慎重に判断 |

半年、1年以内に住宅ローンを組む予定の方は、借入しないのが一番です。どうしても必要であれば銀行カードローンから検討しましょう。消費者金融で借入があると審査に影響が出る可能性が高いです。特に頭金を用意せずフルローン(例:物件価格4000万円、ローン4000万円)で借りたい方は絶対避けましょう。マイカーローンを組みたい方も同様です。

一方で、銀行は「原則電話なし」とされていても、審査状況によって勤務先に電話が入る可能性があります。郵送物も、口座開設・カード発行・延滞時の連絡などで発生する場合があります。

その不安を一切残したくない人は、消費者金融のWeb完結・カードレス型を選びましょう。

電話による勤務先への在籍確認一切なし(100%なし)

→詳細はこちら

ただし、消費者金融は金利が高くなりやすく、カードローンの申込・契約・借入残高・返済状況は信用情報に登録されます。CICでは、申込情報は照会日から6ヶ月間、契約情報は契約期間中および契約終了後5年以内保有されます。

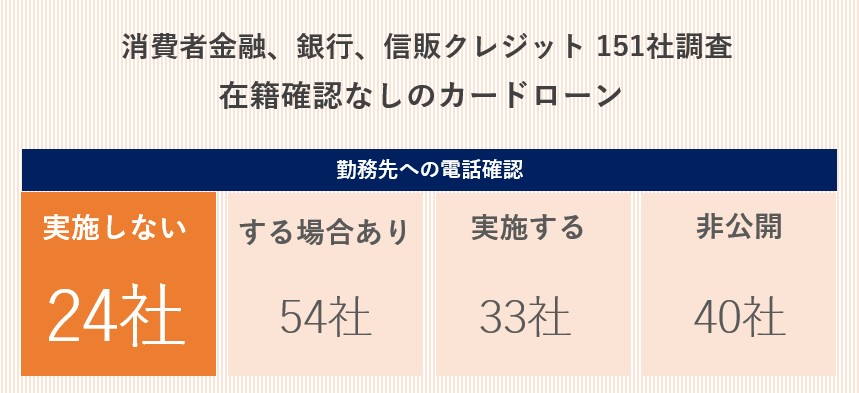

【結論】原則電話連絡なしで借りられるカードローンは151社中24社

当社が全国のカードローン151社を調査したところ、

原則として勤務先への電話連絡なしと判断できるカードローンは24社でした。

調査結果は以下の通りです。

| 在籍確認の電話方針 | 社数 |

|---|---|

| 実施しない | 24社 |

| 実施する場合がある | 54社 |

| 実施する | 33社 |

| 非公開 | 40社 |

24社の内訳は以下です。

| 種別 | 社数 |

|---|---|

| 大手消費者金融 | 6社 |

| メガバンク・ネット銀行 | 2社 |

| 地方銀行 | 9社 |

| 中小消費者金融 | 3社 |

| 信販・クレジット | 4社 |

つまり、電話連絡なしを狙えるカードローンは消費者金融だけではありません。

銀行系だけでも、ネット銀行・地方銀行を含めて11社あります。

ただし、銀行は郵送物・口座開設・居住地制限・審査時の例外電話に注意が必要です。

条件面では銀行が有利でも、職場電話や郵送物の不安を完全に消しやすいのは消費者金融です。

調査では、151社中24社が「実施しない」、54社が「実施する場合がある」、33社が「実施する」、40社が「非公開」に分類されています。

電話による勤務先への在籍確認一切なし

→詳細はこちら

在籍確認なし・電話連絡なしのカードローン24社一覧

以下は、原則として勤務先への電話連絡なしを狙えるカードローン24社です。

| 会社名 | 種別 | 金利 | 融資スピード | 郵送物 | 無利息期間 | 向いている人 |

|---|---|---|---|---|---|---|

| アイフル | 大手消費者金融 | 年3.0〜18.0% | 最短14分 | 原則なし | 最大30日間 | 電話・郵送物の両方を避けたい人 |

| プロミス | 大手消費者金融 | 年2.5〜18.0% | 最短3分 | 原則なし | 最大30日間 | 即日性と電話回避を重視する人 |

| アコム | 大手消費者金融 | 年2.4〜17.9% | 最短20分 | カードレス可 | 最大30日間 | 職場への電話を確実に避けたい人 |

| SMBCモビット | 大手消費者金融 | 年3.0〜18.0% | 最短15分 | 原則なし | なし | 電話・郵送物なしを重視する人 |

| レイク | 大手消費者金融 | 年4.5〜18.0% | Webで最短10分 | 原則なし | 最大365日間 | 自宅・勤務先への連絡が不安な人 |

| ダイレクトワン | 大手消費者金融 | 年4.9〜18.0% | 最短当日 | あり | 最大55日間 | スルガ銀行グループを選びたい人 |

| セブン銀行ローンサービス | ネット銀行 | 年12.0〜15.0% | 最短翌日 | なし | なし | 銀行で電話なしを狙いたい人 |

| みんなの銀行Loan | ネット銀行 | 年1.5〜14.5% | 最短当日 | なし | なし | 銀行・スマホ完結・郵送物なしを重視する人 |

| 北洋銀行 スーパーアルカ | 地方銀行 | 年1.9〜14.7% | 最短翌営業日 | あり | なし | 北海道エリアの人 |

| 北海道銀行 ラピッド | 地方銀行 | 年1.9〜14.95% | 最短当日 | あり | なし | 北海道銀行を使いたい人 |

| 横浜銀行カードローン | 地方銀行 | 年1.5〜14.6% | 最短翌日 | あり | なし | 対象エリア在住・在勤の人 |

| 常陽銀行 キャッシュピット | 地方銀行 | 年1.5〜14.8% | 最短即日 | あり | なし | 茨城・関東圏で銀行を選びたい人 |

| 山口銀行 マイカード やまぐち君 | 地方銀行 | 年4.5〜14.5% | ー | あり | なし | 山口銀行を使いたい人 |

| 北九州銀行 マイカード きたきゅう君 | 地方銀行 | 年4.5〜14.5% | ー | あり | なし | 北九州銀行を使いたい人 |

| 宮崎銀行 おまかせくん | 地方銀行 | 年0.9〜14.5% | 最短翌営業日 | なし※ | なし | 宮崎銀行の口座・カードがある人 |

| もみじ銀行 マイカードもみじ君 | 地方銀行 | 年4.5〜14.5% | 公式サイト参照 | あり | 非公開 | 広島エリアの人 |

| 八十二銀行 はちにのかん太くんカード | 地方銀行 | 年1.8〜14.5% | 公式サイト参照 | 非公開 | 非公開 | 長野県周辺で銀行を使いたい人 |

| いつも | 中小消費者金融 | 年4.8〜18.0% | 最短30分 | なし | 最大60日間 | 大手以外も検討したい人 |

| アロー | 中小消費者金融 | 年15.0〜19.94% | 最短即日 | アプリならなし | なし | アプリ完結を重視する人 |

| フクホー | 中小消費者金融 | 年7.30〜18.00% | 最短即日も可能 | あり | なし | 中小で相談したい人 |

| JCB CARD LOAN FAITH | 信販・クレジット | 年1.30〜12.50% | 最短即日 | あり | なし | 低金利を重視する人 |

| メルペイスマートマネー | 新興サービス | 年3.0〜15.0% | 通常1〜2日 | なし | ポイント還元あり | メルカリ利用者 |

| F マネーカード | クレジット系 | 年3.0〜13.8% | 最短即日 | 選択可 | なし | カードレスも選びたい人 |

| 三井住友カード premium/plus | クレジット系 | 年1.5〜15.0% | 最短5分※ | なし | なし | 三井住友カード会員 |

※表は自社調査をもとに整理。金利・融資スピード・郵送物の有無は申込条件や審査状況で変わる場合があります。自社調査ページでは、原則電話連絡なしの24社を大手消費者金融6社、メガバンク・ネット銀行2社、地方銀行9社、中小消費者金融3社、信販・クレジット4社に分類しています。

24社すべてを同じ優先度で選ぶべきではない

上の表を見ると、電話連絡なしを狙えるカードローンは多く見えます。

しかし、選び方を間違えると損をします。

大事なのは、何を優先するかです。

| 優先すること | 選び方 |

|---|---|

| 金利を抑えたい | 銀行カードローンを優先 |

| 将来の住宅ローン審査が気になる | 借入自体を慎重に判断 |

| 職場への電話を絶対に避けたい | アコムを優先 |

| 郵送物も避けたい | Web完結・カードレス型を選ぶ |

| 今日中に借りたい | 大手消費者金融を検討 |

| 地方銀行を使いたい | 居住地・勤務先・口座条件を確認 |

銀行は金利面で有利です。

ただし、電話や郵送物の不安を完全に消しにくい場合があります。

消費者金融は電話・郵送物の不安を減らしやすいです。

ただし、金利や信用情報、将来のローン審査への影響を考える必要があります。

電話による勤務先への在籍確認一切なし

→詳細はこちら

まず銀行カードローンを検討すべき理由

「在籍確認なしカードローン」の検索上位では、消費者金融が多く紹介されています。

たしかに、消費者金融は職場への電話を避けやすいです。

ただし、最初から消費者金融を選ぶべきではありません。

理由は3つあります。

銀行カードローンは金利面で有利になりやすい

銀行カードローンは、消費者金融より上限金利が低めの商品があります。

たとえば、みんなの銀行Loanは年1.5%〜14.5%、限度額は最大1,000万円です。

申込みから借入れまでスマホで完結できます。

セブン銀行ローンサービスも、年12.0%〜15.0%で利用できます。

少額を借りる場合でも、返済が長引けば金利差は大きくなります。

条件面を考えるなら、まず銀行カードローンから見るべきです。

将来の住宅ローン審査に配慮しやすい

カードローンを使ったからといって、必ず住宅ローンに落ちるわけではありません。

ただし、カードローンの借入残高や返済状況は、住宅ローン審査に影響する可能性があります。

住宅ローンの返済比率は、住宅ローンだけでなく、マイカーローンやクレジットカードの分割払いなどを含めた年間返済額で見られます。三菱UFJ銀行も、返済比率の計算には住宅ローン以外の借入も含まれると説明しています。

年間返済額は借入対象の住宅ローンだけではなく、マイカーローンやクレジットカードの分割払い、教育ローン、奨学金など、すべての借り入れの年間返済額が含まれる点に注意が必要です。住宅ローンを検討する際は、現在の借入状況を整理したうえで返済比率を確認することが重要です。

みずほ銀行も、カードローン利用が住宅ローン審査に影響する可能性があり、審査前には利用していないカードローンの解約や借入残高の圧縮を確認ポイントとして挙げています。

カードローンを利用していた、あるいは利用していると、住宅ローンの審査に何らかの影響をおよぼす可能性があります。

住宅ローンを近く組む予定がある人は、借りる前に慎重に判断してください。

消費者金融は総量規制の対象になる

消費者金融は貸金業者です。

貸金業者からの借入には総量規制があり、借入残高が年収の3分の1を超える場合、新規借入ができません。銀行からの借入は総量規制の対象外ですが、銀行にも独自審査があります。

消費者金融は便利です。

しかし、金利・信用情報・将来のローン審査まで考えると、安易に選ぶべきではありません。

ただし銀行は在籍確認や郵送物の不安を完全には消しにくい

銀行カードローンは、条件面では第一候補です。

ただし、職場への電話や自宅への郵送物を絶対に避けたい人にとっては、不安が残ります。

たとえば、三井住友銀行カードローンは、登録の電話番号と勤務先へ銀行名で電話すると公式FAQで案内しています。勤務先への電話が不安な場合は、カードローンプラザへ問い合わせるよう案内されています。

三井住友銀行カードローンプラザより、登録の電話番号(携帯または自宅)および勤務先へ(お勤めされていることを確認するため)銀行名でお電話させていただきます。

勤務先へのお電話に不安がおありの場合は、カードローンプラザにお問い合わせください。【三井住友銀行カードローンプラザ】

受付時間 9:00~20:00(12月31日~1月3日を除く)

セブン銀行ローンサービスは、原則として登録電話番号や勤務先へ連絡しないとしています。ただし、必要と判断された場合は、勤務先や携帯電話などへ電話する可能性があります。

審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。

なお、審査結果につきましてはメールでお知らせいたします。

また、銀行は口座開設やキャッシュカード発行が絡む場合、ローンそのものとは別に郵送物が発生することがあります。

セブン銀行でも、口座開設後にキャッシュカードが郵送されるケースや、返済遅れ時に圧着はがき・書面郵送などで連絡されるケースがあります。

銀行を選ぶなら、次の3点を必ず確認してください。

| 確認すること | 見るべきポイント |

|---|---|

| 勤務先への電話 | 原則なしなのか、必要時に電話ありなのか |

| 自宅への郵送物 | ローンカード・契約書・明細・口座関連書類が届くか |

| カードレス対応 | アプリ完結・Web完結で使えるか |

銀行は金利面で有利です。

ただし、電話や郵送物の不安を一切残したくない人は、消費者金融のWeb完結・カードレス型を選ぶ方が安心しやすいです。

銀行で在籍確認の電話なしを狙えるカードローン

みんなの銀行Loan|銀行で電話・郵送物なしを重視する人向け

みんなの銀行Loanは、銀行カードローンで職場への電話や郵送物を避けたい人の有力候補です。

公式FAQで「勤務先への在籍確認はありません」と明記されています。

さらに、契約時の郵送物もありません。ローンカード・契約書等は発送されず、取引明細もアプリ内で確認できます。

| 項目 | 内容 |

|---|---|

| 勤務先への在籍確認 | なし |

| 郵送物 | 契約時の郵送物なし |

| 金利 | 年1.5%〜14.5% |

| 限度額 | 最大1,000万円 |

| 向いている人 | 銀行で電話・郵送物の不安を減らしたい人 |

銀行を優先したい人は、まず候補に入れてよいでしょう。

ただし、みんなの銀行の口座やアプリ利用が前提です。スマホで完結したい人向けの商品です。

セブン銀行ローンサービス|銀行で原則勤務先電話なしを狙える

セブン銀行ローンサービスは、原則として登録電話番号や勤務先へ連絡しないと案内されています。

| 項目 | 内容 |

|---|---|

| 勤務先への電話 | 原則なし |

| 例外 | 必要と判断された場合は電話あり |

| 金利 | 年12.0%〜15.0% |

| 限度額 | 最大300万円 |

| 初回上限 | 50万円 |

| 向いている人 | 少額を銀行から借りたい人 |

注意点は、必要時に電話があることです。

「原則なし」ではありますが、「絶対に電話なし」ではありません。

職場への電話を確実に避けたい人は、アコムなども比較してください。

地方銀行カードローン|対象エリアなら選択肢になる

自社調査では、地方銀行9社も原則電話連絡なしの候補に含まれています。

ただし、地方銀行は次の条件に注意が必要です。

| 注意点 | 内容 |

|---|---|

| 居住地・勤務先制限 | 対象エリア外だと申し込めない場合がある |

| 口座開設 | 普通預金口座が必要な場合がある |

| 郵送物 | 契約書類やカードが届く場合がある |

| 審査時間 | 消費者金融より時間がかかる傾向がある |

地方銀行は、条件が合えば金利面で有利です。

ただし、電話・郵送物の不安を消したい人には向かない場合があります。

電話・郵送物の不安を一切残したくない人は消費者金融を選ぶ

銀行カードローンは、金利や将来のローン審査を考えると第一候補です。

しかし、銀行では「原則電話なし」とされていても、審査状況によって勤務先へ電話が入る可能性があります。商品によっては、口座開設・カード発行・契約書類などの郵送物も確認が必要です。

そのため、次のような人は消費者金融を検討してもよいでしょう。

| 消費者金融を検討してよい人 | 理由 |

|---|---|

| 職場への電話を絶対に避けたい | 書類や申告内容で確認する会社がある |

| 家族に郵送物を見られたくない | カードレス・Web明細を選べる |

| 今日中に借りたい | 即日融資に対応しやすい |

| 銀行の審査時間を待てない | 消費者金融の方がスピード重視 |

ただし、消費者金融は金利が高くなりやすく、信用情報にも登録されます。

利用するなら、少額・短期返済を前提にしてください。

電話・郵送物なしで借りやすい消費者金融カードローン

アコム|職場への電話を確実に避けたい人向け

職場への電話を確実に避けたいなら、アコムが有力です。

アコムは公式FAQで、勤務先への在籍確認の電話を「一切、実施しません」と明記しています。

一切、実施しません。

カードローンやクレジットカードの審査で、勤務先へ在籍確認の電話はせず書面やご申告内容での確認を実施します。

※いかなる場合においても、電話での在籍確認は実施しませんのでご安心ください。

確認は書面や申告内容で行われます。

| 項目 | 内容 |

|---|---|

| 勤務先への電話 | 一切なし |

| 確認方法 | 書面・申告内容 |

| 郵送物 | 原則、郵送物なし |

| 金利 | 年2.4~17.9% |

| 向いている人 | 職場への電話だけは絶対に避けたい人 |

アコムは「在籍確認そのものがない」のではありません。

勤務先への電話がないという意味です。

この違いは必ず理解しておきましょう。

アイフル|電話実施率の低さを重視する人向け

アイフルは、原則として勤務先へ電話をかけません。

審査を進めるうえで必要と判断された場合でも、同意がない限り実施しません。公式サイトでは、電話での在籍確認を実施している割合は全体の0.9%と案内されています。

| 項目 | 内容 |

|---|---|

| 勤務先への電話 | 原則なし |

| 電話実施率 | 0.9% |

| 郵送物 | カードレス選択でなし |

| 金利 | 年3.0〜18.0% |

| 向いている人 | 電話回避とWeb完結を重視する人 |

SMBCモビット|電話・郵送物の両方を避けたい人向け

SMBCモビットは、原則として電話での在籍確認を行っていません。電話での在籍確認が必要になった場合でも、同意がない限り実施しないと案内されています。

| 項目 | 内容 |

|---|---|

| 勤務先への電話 | 原則なし |

| 電話時の同意 | 同意なしでは実施しない |

| 郵送物 | Web完結・カードレスで避けやすい |

| 金利 | 年3.0%〜18.0% |

| 向いている人 | 電話・郵送物の両方を避けたい人 |

電話だけでなく郵送物も不安な人に向いています。

プロミス|電話なしの実績を重視する人向け

プロミスは、原則として勤務先への在籍確認を行っていません。

実際に申込者の98%が、勤務先への電話以外の方法で在籍確認を完了しています。電話が必要な場合でも、同意なく電話されることはありません。

| 項目 | 内容 |

|---|---|

| 勤務先への電話 | 原則なし |

| 電話以外で完了した割合 | 98% |

| 電話時の同意 | 同意なしでは実施しない |

| 金利 | 年2.5%〜18.0% |

| 向いている人 | 実績を見て選びたい人 |

レイク|自宅・勤務先への連絡を避けたい人向け

レイクは、申込時に自宅や勤務先へ連絡を行っていないと公式FAQで案内しています。

在籍確認が必要な場合でも、同意なしには実施しません。

| 項目 | 内容 |

|---|---|

| 自宅・勤務先への連絡 | 申込時はなし |

| 電話時の同意 | 同意なしでは実施しない |

| 金利 | 年4.5%〜18.0% |

| 向いている人 | 自宅と職場の両方への連絡が不安な人 |

消費者金融を選ぶ前に知るべきデメリット

消費者金融は、職場への電話や郵送物を避けやすい反面、デメリットもあります。

金利が高くなりやすい

消費者金融は、銀行カードローンより上限金利が高くなりやすいです。

短期間で完済できるなら、利息は抑えられます。

しかし、返済が長引くほど負担は増えます。

「電話なしで借りたい」だけで選ぶと、後から返済が苦しくなる可能性があります。

住宅ローンや他ローン審査に影響する可能性がある

カードローンの借入残高や返済状況は、将来の住宅ローンやマイカーローン審査に影響する可能性があります。

特に注意すべきなのは次の3つです。

| 注意点 | 内容 |

|---|---|

| 借入残高 | 返済比率に影響する |

| 延滞 | 信用情報に傷がつく |

| 使っていない借入枠 | いつでも借りられる状態と見られる場合がある |

住宅ローンを近く組む予定があるなら、カードローンの利用は慎重に判断してください。

信用情報に記録される

カードローンの申込、契約内容、残高、返済状況は信用情報に登録されます。

延滞しなければ即不利とは限りません。

ただし、申込や契約の事実は一定期間残ります。

CICでは、申込情報は照会日から6ヶ月間、契約情報は契約期間中および契約終了後5年以内保有されます。

借りすぎると新たな借入が難しくなる

消費者金融などの貸金業者には総量規制があります。

貸金業者からの借入残高が年収の3分の1を超える場合、原則として新規借入はできません。

すでに他社借入がある人は、追加で借りる前に返済計画を見直してください。

在籍確認の電話なし・郵送物なしで借りるコツ

公式サイトに「勤務先への電話なし」とあるカードローンを選ぶ

口コミではなく、公式情報を確認してください。

「電話がなかった」という体験談だけで選ぶと、審査状況によって電話が入る可能性があります。

見るべき表現は次の通りです。

| 表現 | 判断 |

|---|---|

| 勤務先への電話を一切実施しません | 最も安心しやすい |

| 原則電話なし | 例外あり |

| 必要に応じて電話する場合があります | 電話の可能性あり |

| 銀行名で電話します | 電話あり |

職場への電話を確実に避けたいなら、アコムのように「一切実施しません」と明記している会社を選ぶのが無難です。

カードレス・Web明細を選ぶ

郵送物を避けたいなら、カードレス契約を選びましょう。

ローンカードを発行すると、自宅にカードや契約書類が届く可能性があります。

確認すべき項目は次の通りです。

| 確認項目 | 理由 |

|---|---|

| カードレス契約 | ローンカードの郵送を避けるため |

| Web明細 | 明細書の郵送を避けるため |

| 電子交付 | 契約書類の郵送を避けるため |

| 返済遅れ時の連絡方法 | 督促状やハガキを避けるため |

郵送物を避けたいなら、契約時だけでなく返済中の管理も重要です。

延滞すると、電話・SMS・郵送で連絡される可能性があります。

申込内容を正確に入力する

申込内容にミスがあると、確認のために電話が必要になりやすくなります。

特に注意すべき項目は次の通りです。

| 項目 | 注意点 |

|---|---|

| 勤務先名 | 正式名称で入力する |

| 勤務先電話番号 | 代表番号より直通番号が望ましい |

| 年収 | 源泉徴収票や給与明細とズレないようにする |

| 勤続年数 | 盛らない |

| 雇用形態 | 正社員・派遣・パートを正確に選ぶ |

嘘や誇張は逆効果です。

勤務先がわかる書類を用意する

電話を避けたいなら、書類確認に備えておきましょう。

使われやすい書類は次の通りです。

| 書類 | 確認できる内容 |

|---|---|

| 給与明細書 | 勤務先・収入 |

| 源泉徴収票 | 勤務先・年収 |

| 社員証 | 在籍先 |

| 雇用契約書 | 雇用関係 |

| 確定申告書 | 自営業・個人事業主の収入 |

SMBCモビットも、在籍を証明する書類の例として、源泉徴収票・給与明細書・社員証・確定申告書を挙げています。

借入希望額を必要最低限にする

希望額が大きいほど、審査は慎重になります。

電話なしで進めたいなら、最初は必要最低限の金額で申し込む方が無難です。

申込後すぐに相談する

勤務先が私用電話を取り次がない場合や、在宅勤務で会社電話に出られない場合は、申込後すぐに相談しましょう。

伝える内容はシンプルで十分です。

会社のルールで、外部からの個人宛電話に対応できません。

書類で在籍確認してもらえますか。

相談しても必ず対応されるとは限りません。

ただ、何も伝えないよりは電話を避けやすくなります。

在籍確認なしカードローンは審査が甘い?

審査が甘いカードローンはありません。

「在籍確認の電話なし」は、審査がゆるいという意味ではありません。

電話をしない代わりに、申込内容、信用情報、収入、他社借入、提出書類などは確認されます。

特に次の人は、電話確認や追加書類が必要になる可能性があります。

| 電話確認が必要になりやすい人 | 理由 |

|---|---|

| 他社借入が多い | 返済能力を慎重に見られる |

| 勤続年数が短い | 在籍確認の必要性が高くなる |

| 収入が不安定 | 返済能力を確認されやすい |

| 申込内容にミスがある | 事実確認が必要になる |

| 過去に延滞がある | 信用情報を慎重に見られる |

「在籍確認なしカードローン 審査甘い」と検索する人は多いですが、審査なしで安全に借りられる正規業者はありません。

「審査なし」「誰でも借りられる」「ブラックOK」と強くうたう業者は避けてください。

中小消費者金融なら在籍確認なしで借りられる?

中小消費者金融だから在籍確認なしとは限りません。

むしろ、大手より個別確認が必要になるケースもあります。

中小消費者金融を選ぶ場合は、次の点を必ず確認してください。

| 確認項目 | 理由 |

|---|---|

| 登録貸金業者か | 違法業者を避けるため |

| 勤務先への電話方針 | 原則なしなのか要確認 |

| 郵送物の有無 | 家族バレを防ぐため |

| 金利 | 上限金利が高くなりやすいため |

| 返済方法 | 無理なく返済できるか確認するため |

「審査が不安だから中小」という選び方は危険です。

まずは、大手で電話なしに対応している会社を比較しましょう。

在籍確認の電話が来ても職場にバレる可能性は低い

電話が入る場合でも、カードローン名や借入内容を職場に話すことは通常ありません。

銀行カードローンなら銀行名、消費者金融なら個人名で電話が入るケースが多く、本人以外に借入内容を伝えることはありません。

本人が出られなくても、同僚が次のように答えれば在籍確認が完了することがあります。

席を外しています。

本日は休みです。

外出中です。

不安な人は、次の対策をしておきましょう。

| 対策 | 内容 |

|---|---|

| 直通番号を書く | 代表番号より本人につながりやすい |

| 時間帯を相談する | 自分で電話を取りやすい |

| 電話理由を用意する | 「銀行口座の確認」「クレカの確認」で十分 |

| 会社の電話ルールを確認する | 私用電話を取り次ぐか確認する |

ただし、職場への電話をどうしても避けたいなら、最初から電話なしを明記しているカードローンを選んでください。

勤務形態別の注意点

派遣社員

派遣社員は、派遣元を勤務先として入力するケースが一般的です。

派遣先を入力すると、在籍確認が取れない可能性があります。迷ったら申込先に確認してください。

アルバイト・パート

アルバイトやパートでも、安定収入があれば申し込めるカードローンはあります。

ただし、勤務先で名前を把握されていない場合は注意が必要です。短期バイトや登録だけの状態では、在籍確認が難しくなることがあります。

在宅勤務

在宅勤務で会社電話に出られない人は、書類確認に対応できるカードローンを選びましょう。

給与明細、社員証、源泉徴収票などを用意しておくとスムーズです。

個人事業主・フリーランス

個人事業主やフリーランスは、会社員より書類確認が多くなる傾向があります。

確定申告書、請求書、入金履歴、事業用口座の明細などを用意しておきましょう。

専業主婦

本人に勤務先がないため、通常の勤務先への在籍確認はありません。

ただし、そもそも申し込めるかどうかはカードローンごとに異なります。配偶者貸付や銀行カードローンの条件を確認してください。

よくある質問

- 在籍確認なしのカードローンはありますか?

-

在籍確認そのものがないカードローンは基本的にありません。

ただし、勤務先への電話連絡なしで在籍確認を行うカードローンはあります。

- 銀行カードローンで在籍確認なしはありますか?

-

みんなの銀行Loanは、勤務先への在籍確認はないと公式FAQで明記しています。セブン銀行ローンサービスも、原則として登録電話番号や勤務先へ連絡しないと案内しています。

ただし、銀行カードローン全体で見ると、勤務先へ電話が入る商品もあります。

- アコムは本当に在籍確認なしですか?

-

正確には、勤務先への電話による在籍確認が一切ありません。

在籍確認自体は、書面や申告内容で行われます。アコムは、いかなる場合も電話での在籍確認を実施しないと公式FAQで案内しています。

- 郵送物なしで借りられますか?

-

カードレス契約やWeb明細、電子交付に対応しているカードローンなら、郵送物を避けやすいです。

ただし、延滞時の督促状、口座開設時のキャッシュカード、本人確認関連の書類などは郵送される可能性があります。

郵送物を避けたいなら、契約時にカードレス・電子交付を選び、返済遅れを絶対に避けてください。

- 在籍確認なしカードローンは審査が甘いですか?

-

甘くありません。

電話をしないだけで、申込内容、信用情報、収入、他社借入、提出書類などは確認されます。 - 住宅ローンを組む予定がある場合はどうすべきですか?

-

できるだけカードローンの利用は避けるか、借りる場合も少額・短期返済にしてください。

住宅ローン審査前には、借入残高を減らし、使っていないカードローンの解約も検討しましょう。みずほ銀行も、住宅ローン審査前の確認ポイントとして、利用していないカードローンの解約や借入残高の圧縮を挙げています。

- 中小消費者金融なら在籍確認なしで借りられますか?

-

中小だから在籍確認なしとは限りません。

電話確認や追加書類が必要になる場合もあります。公式サイトで勤務先への電話方針、郵送物の有無、登録貸金業者かどうかを確認してください。

まとめ|銀行が第一候補。不安を一切残したくないなら消費者金融

在籍確認なしカードローンを探すなら、まず銀行カードローンを検討しましょう。

自社調査では、原則電話連絡なしを狙えるカードローンは151社中24社あり、そのうち銀行系はネット銀行・地方銀行を含めて11社あります。消費者金融だけが選択肢ではありません。

金利や将来の住宅ローン審査まで考えると、最初から消費者金融を選ぶのは得策ではありません。

銀行で職場への電話や郵送物の不安を減らしたいなら、みんなの銀行Loanやセブン銀行ローンサービスが候補です。

ただし、銀行カードローンは商品によって在籍確認や郵送物の扱いが異なります。

「原則電話なし」でも、審査状況によって電話が入る可能性があります。

職場への電話や自宅への郵送物の不安を一切残したくない人は、消費者金融のWeb完結・カードレス型を選びましょう。

特にアコムは、勤務先への在籍確認電話を一切行わないと公式に明記しています。

職場への電話を絶対に避けたい人には有力な選択肢です。

電話による勤務先への在籍確認一切なし

→詳細はこちら

ただし、消費者金融は金利が高くなりやすく、借入残高や返済状況が将来のローン審査に影響する可能性があります。

借りるなら、必要な金額だけ。

返済は短期。

延滞は絶対に避ける。

この3つを守って利用してください。