個人が住宅ローンを利用してマイホームの購入やリフォームをする際に、所得税の控除(減税)が受けられる制度です。

控除を利用することにより費用の負担を軽減することができます。

ここでは、住宅ローン控除の期間や控除額・適用条件・手続きについてご説明していきます。

ツネキチ

ツネキチ住宅ローン控除っていくら控除できるの?

住宅ローン控除が適用する条件は?

住宅ローン控除はいつまで適用できるの?

ジュタポン

ジュタポンこんな疑問をお持ちのあなたへ

本記事では、住宅ローン控除の期間や控除額・適用条件・手続きについてご説明していきます。

これから住宅ローンを借り入れる方や、すでに借り入れた方で疑問を持っていた方は、 是非参考にしてみてください。

金利優遇プログラム |  りそな住宅ローン 変動金利 |  頭金20%以上のプラン | |

|---|---|---|---|

| 金利タイプ | 変動金利 | 変動金利 | 変動金利 |

| 金利 | 年0.990% | 年0.950% | 年1.120% |

| おすすめ | ・諸費用込みのフルローンを希望 ・無料の特約付き団信を希望 ・勤続年数短い人 | ・頭金なしのフルローン(諸費用込み融資OK) ・注文住宅を予定(土地先行融資、分割融資OK) | ・頭金20%以上で物件価格の80%以内。 ・日常の買い物はイオングループでする人 |

| 保証料 | 無料 | 無料 | 無料 |

| 事務手数料 (税込) | 借入金額×2.20% | 借入金額×2.20% +55,000円 | 借入金額×2.20% |

| 一般団信 保険料 | 無料 | 無料 | 無料 |

| 無料の 特約付き団信 | 全疾病保障 (50歳未満) | – | 全疾病保障 (49歳まで) |

| 借入可能額 | 500万円~3億円以下 | 50万円~3億円 | 200万円以上2億円以内 |

| 対応地域/来店 | 全国/不要 | 全国/不要 | 全国/不要 |

| 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

\総支払額の試算も可能/

住宅ローン控除(減税)について【期間・控除額・適用条件】

住宅ローン控除についての情報を以下に記載しました。

住宅ローン控除(減税)とは

個人が住宅ローンを利用してマイホームの購入やリフォームをする際に、 所得税の控除(減税)が受けられる制度です。

控除を利用することにより返済費用の負担を軽減することができます。

住宅ローン控除の期間

住宅ローンの控除期間としては10年間住宅購入時に受けることができます。

なお、控除期間は10年に加えて13年に延長しました。

ただし13年の控除を受けられる対象者には条件があります。

住宅ローン控除期間の対象(13年まで延長の場合)

以下に当てはまる方が住宅ローン控除の13年の対象になります。

- 消費税10%時点での住宅を購入した

- 2019年10月~2020年12月末日までに入居した

住宅ローン控除期間の対象(10年までの場合)

一方、住宅ローン控除の10年の対象になる方は、以下の条件があります。

- 消費税8%時点での住宅を購入した

- 消費税10%時点で購入し、2021年1月以降に入居予定

控除期間については、消費税の税率と入居時期によって期間が変わることが分かりました。

では、控除の対象額はいったいどれくらいになるのか次に説明します。

住宅ローン控除対象額について

毎年12月末時点での住宅ローン残高の一定割合の金額が所得税から控除される仕組みです。

控除の金額としては、住宅ローンの年末時点の借り入れ残高の1%が控除されます。

控除額については上限を設けており、上限額は年間40万円としています。

住宅ローン控除額について

住宅ローン残高1%の上限額40万円をもとに、所得税と住民税から控除されます。

そのため厳密には限度額40万円以下の額から控除されます。 対象となる控除額の条件は以下になります。

- 上限額40万

- 残高に対しての1%の額

- 所得税額+住民税額(控除対象)

- 建物取得価格の2% / 3(※13年延長対象者)

控除対象の変動は以下のような形になります。

残高3900万円の場合

借入残高が3900万円である場合、39万円が控除されます。

| 残高 | 対象 |

|---|---|

| 残高3900万円×1% | 39万円を控除 |

| 所得税額+住民税額(控除対象)=39万円 | 39万円を控除 |

| 建物取得価格の2% / 3 | 28万円(※11~13年も控除がある方対象) |

残高4400万円の場合

借入残高が4400万円である場合、上限値である40万円が控除されます。

| 残高 | 対象 |

|---|---|

| 残高4400万円×1% | 上限である40万円を対象 |

| 所得税額+住民税額(控除対象)=44万円 | 上限である40万円を対象 |

| 建物取得価格の2% / 3 | 28万円(※11~13年も控除がある方対象) |

このように控除額の上限は40万円であるものの、

年収や残高によって控除額が変わるということを知っておくことを理解しておきましょう。

住宅ローン控除の適用条件

では次に住宅ローン控除の対象者となる条件は以下となります。

- その年の所得の合計が3,000万以下であること

- 住宅ローン対象物件の床面積が50平方メートル以上

- 居住用として住宅ローンを借り入れる場合

- 住宅ローンの返済期間が10年以上あること

- 耐震基準を満たしているもの(中古住宅)

1つずつ説明していきます。

その年の所得の合計が3000万以下であること

所得金額が3,000万円を超える年は住宅ローン控除が利用できません。

厳密に言うと確定申告に対象となる所得の金額を3,000万超える場合に条件から控除の対象として外れるということになります。

住宅ローン対象物件の床面積が50平方メートル以上

住宅ローン借入れ対象となる住宅の床面積が50平方メートル(m2)以上であることが条件になります。

戸建て住宅と共同住宅(マンションなど)で計測方法は異なります。

すでに購入済みの方は調べておきましょう。

| 住宅形式 | 床面積の条件 |

|---|---|

| 戸建て住宅 | 壁芯(へきしん)という壁の厚みを考慮に入れた床面積 |

| 共同住宅(マンションなど) | 内法(うちのり)といい壁の内側部分の面積を対象とした床面積 |

マンションの場合、住宅ローン控除を売りにした物件も多いため、 販売側も床面積の条件を考慮していることが多いです。 いずれも不動産登記上に表記される床面積を参考にすると良いでしょう。

居住用として住宅ローンを借り入れる場合

住宅ローン控除を受けられる対象としては居住を目的とした場合の方になります。

不動産投資のような投資用マンションは対象にならないということです。

住宅ローンの返済期間が10年以上あること

住宅ローンに10年以上借入れることが条件になります。

銀行などの金融機関や住宅金融支援機構などからの借入であることです。

つまり住宅ローンを利用するということが大前提です。

耐震基準を満たしているもの(中古住宅)

住宅ローン控除の対象を中古住宅とする場合は、耐震基準を満たす必要があります。

- 木造など:20年以内に建築されていること

- 鉄筋コンクリート造、鉄骨鉄筋コンクリート造など:25年以内に建築されていること

住宅ローンの控除条件についてはこちらもおススメです。

住宅ローン控除の手続きについて

住宅ローン控除の手続きは、確定申告を行った際に受けることができます。

住宅ローン控除の手続きタイミング

住宅に居住を開始した年。つまり住宅ローンの支払いを開始した年の、 翌年に確定申告が必要になります。 自営業の人は毎年の確定申告と一緒に手続きをします。 会社員・公務員の方は方法が異なっていきます。 必要な書類について順を追って説明していきましょう。

住宅ローン控除の手続き時の必要な書類(確定申告)

住宅ローン控除の申請は、支払い開始後の翌年の確定申告で行います。

確定申告時に主に必要な書類は以下になります。

- 住宅借入金等の計算明細書

- 住宅ローン残高証明書

- 登記事項証明書

- 売買契約書の写し

- 住民票

これらは一年目での手続きに必要な書類になります。

住宅ローン控除の手続き時の必要な書類(会社員・公務員向け)

住宅ローン2年目~10年目(延長期間中の住宅取得・居住開始であれば13年目まで)は、

勤務先の年末調整時に書類を提出するだけで住宅ローン控除手続きは完了します。

年末調整時の必要な書類は以下になります。

- 「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」兼「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」

- 「住宅取得資金に係る借入金の年末残高等証明書」

1については、1年目の住宅ローン控除の確定申告後に、 2~10年目分(あるいは13年目分)が税務署から送られてきますので保管しておきましょう。

「年末残高証明書」は住宅ローン契約をしている金融機関から毎年10月頃に送付されます。

↓住宅ローン控除必要書類についてはこちらもおススメです。

住宅ローン控除(減税)の借り換えの場合は?

住宅ローン返済中の方が借り換えを行う場合、住宅ローン控除受ける場合は一定の条件を満たす必要があります。

受けられるケースとして以下が挙げられます。

- 借り換え前に控除を受けていた方が引き続き適用を受ける場合

- 借り換えにより住宅ローン控除の要件を満たすようになった場合

詳しくは以下の記事をご参考ください。

実際にどれぐらいの人が住宅ローンの控除を受けているの?

ここまで住宅ローン控除を受けるための条件や申告方法、控除額の計算方法などを紹介してきました。

あくまでも、住宅ローン控除に限った話なので、確定申告などは生命保険控除や地震保険控除などと合わせた必要書類を集めて提出する必要があり、とても手間がかかります。

自営業・フリーランスの方は、毎年確定申告をしているので慣れているかもしれませんが、一般的な会社員で基本、年末調整を会社にお任せしている人には面倒な事です。

しかし、これが必要な手続きとなります。

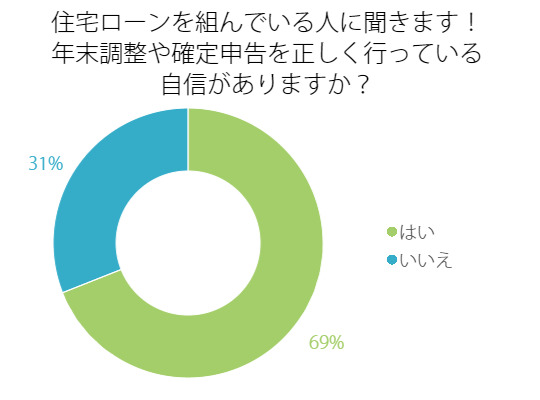

下記のアンケートは、住宅ローンを組んでいる人に自信をもって年末調整や確定申告を行えているかを答えてもらいました。

【質問】

住宅ローンを組んでいる人に聞きます!

年末調整や確定申告を正しく行っている自信がありますか?

【回答数】

はい:69

いいえ:31

こちらのアンケートによると約70%の人が自信を持っているようです。

なぜ自信があるのか? 声を見ていきたいと思います。

主人の会社の会計士が年末調整と確定申告をやってくれるので安心して任せています。(40代/女性/専業主婦)

自宅が店舗をしているので、税理士がしっかりと書類を作成してくれていますから。(40代/男性/会社員)

専門の業者に依頼して確定申告を行っているので間違いないと思います。(20代/男性/会社員)

自分が所属する会社の会計士や専門業者に依頼しているので、安心感があるようです。

経理の知識がない人にとって、確定申告や年末調整はハードルが高いので、お任せしてしまうというのも理解できます。

一方で約30%の人が自信はないけど、とりあえず提出しているようです。

なぜ自信がないのでしょう。寄せられた声から探ってみます。

ほとんど知識がないのでとても不安でいつもやっていますがいつもあっているのかわかりません(30代/女性/契約派遣社員)

会社任せなので自信というほど強い気持ちではないという意味で。(40代/女性/無職)

年末調整は会社にまかせています。確定申告は自分では何も行っていません。ですので正しく行われているかどうか全くわかりません。(30代/男性/会社員)

自分で確定申告をしているけども、自信がないという意見以外は、会社に任せているがちゃんと申告してくれているか分からないというものです。

自信の「ある」・「なし」は背中合わせなのですね。

住宅ローン控除など、年末調整や確定申告は正しく処理することで得られる恩恵があるため、現在、自信がないという場合は、その分野に精通したエキスパートを活用するというのも賢い判断かもしれません。

年収と借入金額で控除額は変わる

いかがでしたでしょうか。おさらいすると、

- 住宅ローン控除額は年収や借入金額で変わる

- 控除期間は居住・借入時期で変わる

- 借入れ対象の建物によって対象か確認が必要

- 手続きは自営業と会社員では方法が異なる

まだ住宅ローン控除の前に、物件を決めないと…という方、

借り入れる住宅ローンが決まっていない方はぜひ、 下記のランキングをチェックしてみてください。