ツネキチ

ツネキチ火災保険に加入したいけど、保険会社も補償の項目もたくさんあって、何から決めたら良いか分かりません。

ジュタポン

ジュタポンこんにちは!火災保険の案内役、ジュタポンです!

持ち家や賃貸に関わらず加入必須なことが多い火災保険。選び方にもポイントがあります。

そこで選ぶ際の流れと選び方のポイントについて分かりやすくご紹介していきます!

既に加入済みの方も見直すポイントにしてみてはどうでしょうか?

▼火災保険にはお住いの場所や構造によって必要な補償が異なります。

内容を良く理解した上で最適な補償をつけることが重要です。

▼保険会社によって、補償の追加や取り外しなどの可否がバラバラです。

保険料や補償内容、アフターフォローの手厚さなど、複数の保険会社で比較検討をすることをおススメします!

①火災保険に加入する必要性

火災保険とは建物に損害があったときに補償される保険です。 火災と名前が付いていますが、落雷や水漏れ、盗難、最近多発している台風や津波等の自然災害にも保険金が降りるように契約を結ぶことが可能です。 住宅を購入した場合、住宅の引き渡し日から補償開始できるように準備が必要です。 必要書類等、契約が完了するまで1週間~10日程必要となる場合もあるので、2週間前までには保険会社を決め、申し込みをすると安心でしょう。

ジュタポン火災保険に入っていないと万が一火災で家が全焼しても何も補償が出ず、大変なことになってしまいますね…。

最近は自然災害も多いので、火災保険に加入することはとても重要です。

でも、火災保険はたくさん項目があって、どのように選んでいいかわからないですよね。

そんな方のために、項目ごとに選び方の説明をしていきます!

②火災保険の選び方

STEP.1 保険期間を決める

現在、火災保険は1年~10年の中から保険期間を選択出来ます。

一般的に、火災保険は長期契約の一括払いをするほど割安になります。

保険料を長期一括払いにすることで、契約期間に応じて長期割引が適用されます。

保険期間10年の場合、長期係数は8.2となっています。これは8.2年分の保険料で、10年間の火災保険に加入できるということになります。

| 保険期間 | 長期係数 | 割引率 |

|---|---|---|

| 1年 | – | 割引なし |

| 2年 | 1.85 | 7.5% |

| 3年 | 2.7 | 10.0% |

| 4年 | 3.5 | 12.5% |

| 5年 | 4.3 | 14.0% |

| 6年 | 5.1 | 15.0% |

| 7年 | 5.9 | 15.7% |

| 8年 | 6.7 | 16.3% |

| 9年 | 7.45 | 17.2% |

| 10年 | 8.2 | 18.0% |

また、保険料が変更になると、10年目の更新のときには変更された保険料で契約更新となります。

ジュタポン

ジュタポン長期の一括払いにすると、初期費用が高額になってしまうということはあるものの、総額が割安になることや、契約期間中に保険料が値上がりしても、影響を受けない等のメリットが多くありますね!

STEP.2 地震保険の加入有無を決める

地震保険とは、通常の火災保険では補償されない地震・噴火・津波を原因とする損害を補償する保険です。 地震を原因とする火災は基本的には地震保険でしか補償されず、単独で契約できないため、火災保険に付帯する形で加入するのが原則となります。 また、地震保険は、火災保険と違い保険期間が、1年ごとまたは5年ごととなり、最長が5年となります。 地震保険についても、5年長期一括払いの方が年あたりの保険料は下がる仕組みです。 地震保険の保険金額は主契約となる火災保険の30%~50%で設定し、上限は、建物が5,000万円、家財は1,000万円までと決められています。 また、地震保険は損害の際に必ずしも保険金額の全額を受け取れるわけではありません。 損害の規模によって、「全損」「大半損」「小半損」「一部損」の4段階に分類され、その規模にあった保険金が支払われます。

全損=地震保険金額の100% 大半損=地震保険金額の60% 小半損=地震保険金額の30% 一部損=地震保険金額の5%

ジュタポン昨今、日本では地震が多発しているので、地震保険には入っておいた方が安心でしょう。

火災保険と同様長期一括払いのほうが保険料が割安になるんですね!

STEP.3 建物の保険金額を決める

建物の保険金額とは、火災等の被害に遭った時に支払われる損害保険金の上限額です。

建物の保険金額を設定する際には、新価(同等のものを新たに建築あるいは購入するのに必要な金額)で設定することをおすすめします。

<新築で建物建築費用が分かる場合>

土地を除く、建物の建築費(購入費)が建物の保険金額となります。

建売住宅等で建物建築費がわからない場合は、延床面積 × 平均建築単価で設定ができます。

<中古、マンション、建物建築費用が分からない場合>

建築価額がわからない場合は建物の延べ床面積に都道府県・建物の構造別の平均単価をかけて概算の金額を算出します。

ただし、概算金額となりますので、正しい金額は保険会社に試算してもらい決定するようにしましょう。

▼総延べ床面積と補償金額の目安

| 戸建て・木造・2×4の場合 | |

| 70~80㎡ | 1200~1350万円 |

| 80~90㎡ | 1350~1550万円 |

| 90~100㎡ | 1550~1700万円 |

| 100~110㎡ | 1700~1850万円 |

| 110~120㎡ | 1850~2000万円 |

| 120~130㎡ | 2000~2210万円 |

| 130~140㎡ | 2210~2400万円 |

| 140~150㎡ | 2400~2550万円 |

| 戸建て鉄筋 . 鉄筋コンクリートの場合 | |

| 70~80㎡ | 1400~1600万円 |

| 80~90㎡ | 1600~1800万円 |

| 90~100㎡ | 1800~2000万円 |

| 100~110㎡ | 2000~2200万円 |

| 110~120㎡ | 2200~2400万円 |

| 120~130㎡ | 2400~2600万円 |

| 130~140㎡ | 2600~2800万円 |

| 140~150㎡ | 2800~3300万円 |

| マンションの場合 | |

| 30~40㎡ | 300~400万円 |

| 40~50㎡ | 400~500万円 |

| 50~60㎡ | 500~600万円 |

| 60~70㎡ | 600~700万円 |

| 70~80㎡ | 700~800万円 |

| 80~90㎡ | 800~900万円 |

| 90~100㎡ | 900~1000万円 |

| 100~110㎡ | 1000~1100万円 |

| 110~120㎡ | 1100~1200万円 |

ジュタポン例えば、建物評価額(建物の経済的な価値)が2500万円なのに、3000万円の保険金額をかけていたら、補償は足りますが、余分な保険料を支払っていることになります。反対に、2000万円しかかけていなかった場合は、残りの500万円は足りず、自分で支払わなければいけなくなってしまいますね。

こういったことを避けるためにも、最初の金額設定、また、定期的な火災保険の見直しが必要といえます!

STEP.4 家財保険の加入有無、保険金額を決める

家財保険とは住人が生活に使う道具にかけることができる保険です。冷蔵庫や電子レンジからピアノといった、消耗品や食品以外のほとんどの家財が対象になります。

ただし、1個あるいは1組の価格が30万円以上する物については、その旨をあらかじめ明記しておかないと補償されません。また、家財保険は家財全体の補償額の上限があり、これは家族構成などで変わります。

| 補償対象 | 補償対象外 |

|

・建物内の家具・家電・衣服 例えば・・ |

・自動車(自動三輪車および自動二輪車を含む) ・船舶(ヨット、モーターボート、水上バイク、ボートおよびカヌーを含む) ・航空機 ・通貨等(通貨および小切手)、有価証券、預貯金証書、印紙、切手、乗車券等 ・業務用の什(じゅう)器・備品等 ・テープ、カード、ディスク、ドラム等のコンピュータ用の記録媒体に記録されている プログラム、データその他これらに類する物 |

「火災保険と家財保険、両方に入ると保険料が高くなってしまうのでは?」という不安もあるでしょう。

しかし、この2つの保険は補償範囲が異なるので、補償されるケースも違ってきます。

たとえば、火災保険にだけ加入していて火災で家が全焼した場合、建物について保険金は出ますが、家財については何も補償されません。また、空き巣に入られて家財や貴重品を盗まれたとしたら、契約の内容によっては一定金額は補償されることもありますが、ほぼ泣き寝入りするしかなくなってしまいます。

逆に、家財保険だけに加入していた場合、今度は火災で家が全焼したとしたら家については何も補償がないのです。そして、風や雹で屋根に損害があったけれど家財は無事だったというときには全て自分の資産で修理をしなければなりません。

<家財保険の保険料の目安>

家財保険に加入することを決めたら、家財保険の保険料を設定します。

保険会社では、下記のように一般的な世帯の家財の評価額(再調達価額)の目安を出しています。

しかし、家具家電にそこまでお金を費やしていない人や、ミニマリストの家庭にとっては高めの金額が設定されていると感じる方も多いかと思います。

家財保険の相場は、家庭にある家具によっても異なるため、一度家庭にあるものの総額を計算し、金額を設定してみてはいかがでしょうか。

≪簡易評価表(家財の再調達価額の目安)≫(2019年10月時点)

| 家族構成 | 2名 | 3名 | 4名 | 5名 | |

| 大人のみ | 大人2名・子供1名 | 大人2名・子供2名 | 大人2名・子供3名 | ||

| 世帯主の年齢 | 25歳前後 | 500万円 | 590万円 | 680万円 | 770万円 |

| 30歳前後 | 710万円 | 810万円 | 900万円 | 990万円 | |

| 35歳前後 | 940万円 | 1,020万円 | 1,110万円 | 1,200万円 | |

| 40歳前後 | 1,150万円 | 1,240万円 | 1,330万円 | 1,420万円 | |

| 45歳前後 | 1,370万円 | 1,460万円 | 1,550万円 | 1,640万円 | |

| 50歳前後 | 1,580万円 | 1,670万円 | 1,760万円 | 1,850万円 | |

ジュタポン地震でや津波で家財に損害が出た場合、ソファやテレビ、冷蔵庫、洗濯機等、必要最低限の物を揃えるだけでも急な出費の場合、金額には大きなダメージがあると思います。

そのような事態にならないためにも一定額の家財の補償を付けておくと安心でしょう。

STEP.5 補償範囲を決める

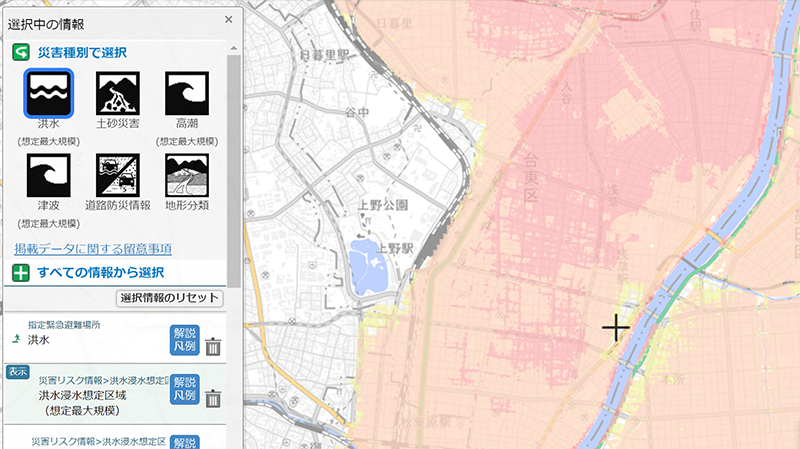

<水災の有無>

水災に加入した場合、台風・暴風雨・豪雨・融雪洪水・高潮・土砂崩れ・落石などの水災が原因で、建物や家財に損害が生じた場合に保険金が支払われます。

近年は集中豪雨や台風が頻発しており、河川氾濫などで浸水被害にあうことも多く安易に水災を外してしまうことはおすすめできません。

しかし、マンションの高層階に住んでいる方や、近くに海や河川がない場合等は水災の被害に遭う可能性は低いといえるでしょう。

ご自身の家庭が水災リスクが高いエリアかどうかは国土交通省が提供する

「ハザードマップポータルサイト」https://disaportal.gsi.go.jp/で確認が出来ます。

水災の危険が高いエリアの場合は、加入したほうが安心といえます。

<風災、雹(ひょう)災、雪災の有無> 台風などの風災、雹(ひょう)災、または豪雪などの雪災で建物や家財に損害が生じた場合に保険金が支払われます。 近年は、台風や豪雪の被害も多くなっているため、雪が多く降る地域等では加入した方が安心です。 <免責金額の設定> 免責金額とは、保険請求する際の自己負担金のことです。 受け取れる保険金の金額=損害の額ー免責金額 免責設定は、火災、風災、家財など個別に設定できる保険商品が増えているため、全ての補償に一定の自己負担額を定めることで、保険料を抑えることが可能です。 免責金額は免責なし〜20万円程度までで設定することができ、免責金額が低いほど保険料は高くなります。 免責金額を高く設定すれば保険料が安くなりますが、万が一何度も災害に会うようなことがあればその分自己負担額が増えてしまいます。 いくらの自己負担であれば問題ないか考えて設定するようにしましょう。

まとめ

ジュタポン

ジュタポン今回は、火災保険の選び方について、各項目ごとに解説をしていきました。

万が一の災害時に備えて火災保険の重要性は分かっていただけましたか?

また、火災保険は各保険会社によって、保険料も異なり、お住まいの立地や住居構造などで必要な補償も変わってきます。

自分ではどの火災保険に入ればいいか分からない!と言う方は一括見積もりして比較・検討してみることをおススメします!

対面でじっくりアドバイザーから説明を受けたい方、忙しくて時間が取れない方はメールやお電話でなど、あなたにあった方法で、ぴったりの火災保険が見つかるはずです。

ツネキチ

ツネキチ補償の内容がよく分かったので、早速一括見積もりを依頼してみます!