住宅ローンの頭金はそもそも必要なのか?目安の金額、頭金なしのリスクも含めて解説しています。

住宅ローン 頭金の目安と頭金なしのリスク

住宅ローンにおける頭金とは、諸費用を除いた最初に支払えるお金のことです。

頭金を知るためには、まずは、諸費用を知らなければいけません。

住宅ローンを組む上で諸費用と言われるのは、税金やローン手続き費用、家具などの購入費、電話移設費、引越し代などの住宅購入に必要な費用の総額です。

住宅ローンの頭金が必要な理由とは

銀行などの金融機関にもよりますが、頭金ゼロで住宅ローンを組むことはできます。

しかし、そのリスクは高いのでおすすめはできません。

何らかの事情でマイホームを売却しなくてはいけなくなった場合、物件の売却価格よりもローン残高の方が大きく上回り、巨額の借金だけが残ってしまう可能性があるからです。

頭金をどのくらい入れておけば担保割れしないかということは物件によります。

頭金を1割入れておくだけでも、マイホーム売却後に多額の借金が残るというリスクは減らせることができます。

頭金以外の諸費用は、借り入れ先の銀行などの金融機関や、家具などの購入費用をどれぐらいかけるかにもよりますが、同じように1割分を用意した方がいいです。

最低限、頭金と諸費用を合わせた自己資金は、2割程度を用意し、余裕を持たせるのであれば25%は準備して置くようにすれば安心です。

住宅ローンの頭金の相場はいくらぐらい?

住宅ローンを組むときに問題になってくるのが頭金。金額が少なければ返済額が大きくなり、多すぎると生活に支障をきたしてしまう…。

ベストの金額はいくらぐらいなのでしょうか。住宅ローンを組んだ人たちに、頭金をどれぐらい用意したのかアンケートをとってみました。

【質問】

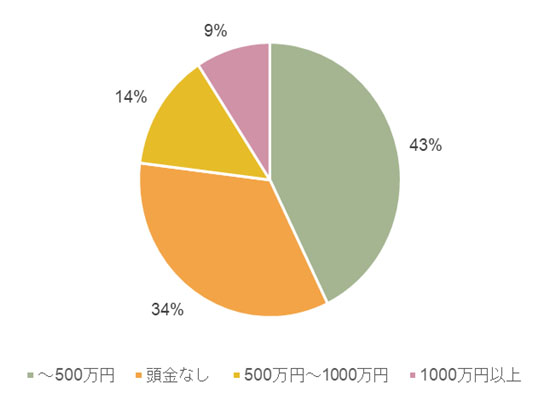

住宅ローンを組んでいる人に聞きます。頭金はいくらでしたか?

【回答数】

~500万円:65

頭金なし:52

500万円~1000万円:21

1000万円以上:14

アンケートの結果、4割の人が500万円未満の住宅ローンの頭金を用意していることがわかりました。

450万円でした。貯金から払えて、何があるかわからないから少し残りが欲しかったので(20代/女性/会社員)

頭金を多くした場合手持ち資金が少なくなり、万が一のことを考えた時に、一年間は仕事を失っても払える額に頭金を設定しました。(50代/男性/会社員)

無理なく余裕のある生活がしたかったので、これくらいの金額にした。(20代/女性/パートアルバイト)

頭金を入れるか検討したところ、頭金を増やすよりも借入したほうが条件が良さそうだったので。(20代/女性/会社員)

ある程度払っておいた方が、後々何かあったときのためにもなるから。(30代/女性/無職)

2番目に多かったのが頭金なしとなります。

次いで1000万円未満、1000万円以上と続きます。

【頭金なしの人の声】

貯金が全く無かったが、その時に買わないと、35年ローンを組めない年齢だったから。(30代/女性/専業主婦)

できるだけ、頭金は払いたかったけど、家具も買わないといけないし、引っ越し費用もあるし、たいして払えなかった。(30代/女性/専業主婦)

どうしてもマイホームが欲しい!けど、お金がないという状態で購入に踏み切っているようです。

家を手に入れるタイミングを逃してはいけないという意見ですね。

【1000万円未満の人の声】

新しい職場に就職したばかりだったので、まだ信用が得られず1000万円頭金で払いました。(30代/女性/パートアルバイト)

頭金がたくさんあるなら金利を払う期間と金額が減らせるし、審査が通りやすくなるから。(30代/男性/会社員)

金利と審査の通りやすさを重視していました。

確かに頭金が多いと、住宅ローンの金額は減るわけなので、審査基準も緩くなりますね。

【1000万円以上の人の声】

早くローン返済を終わらせたいから貯蓄しておいた。総費用の半分です(30代/男性/会社員)

こちらの意見では、マイホームの購入資金を前々から貯金していた人が大半でした。

頭金なしの人と異なり、お金が貯まってから買う人々です。

アンケートの結果、500万円未満の人が4割を占めていました。

用意する頭金の平均金額は500万円程度といえるのではないでしょうか。多くの人にとって、これくらいの金額が実生活と返済額のバランスがいいようです。

しかし、何を重視するかは人によって異なります。マイホームが欲しいと思ったタイミングで買いたい人や、しっかりと資金を貯めてから買いたい人などさまざまですよね。

いずれにせよ、住宅ローンは頭金を支払った後も長く付き合うもの。自分の生活スタイルに合わせて無理のない返済計画を立てたいものですね。

住宅ローンの頭金と自己資金のポイント

まず、理解しておくべきなのは「自己資金」です。

これは総貯金額の中から生活に必要な費用を引いた上で、住宅の購入に使うことのできる金額のことです。

ここで注意が必要なのは、自己資金の全額を頭金にしてはいけないという点です。

住宅ローンには諸費用が必要になりますから、必ず自己資金から先に諸費用を計算しておく必要があります。

すべての諸費用を計算した上で、残った金額を住宅ローンの頭金として準備することができます。先に頭金を決めてしまうと、後になって諸費用が不足するという問題が起こることがあります。

頭金を計算する際には、諸費用に手数料や保険料だけでなく、引越し費用や新しい家具などの費用も含めておきましょう。

先ほどのアンケートでは、約500万円程度だった住宅ローンの頭金ですが、実際はいくらぐらいが相場なのでしょうか。

一般的に、住宅ローンには融資限度額があり、住宅の購入に必要な金額の約8割までといわれてきました。

そのため、頭金の目安は住宅の購入に必要な金額の約2割ぐらいを準備するというケースが多かったようです。

しかし、最近では購入に必要な金額を100%借り入れできる住宅ローンがほとんどになってきています。

諸費用に必要な金額まで借り入れできる住宅ローンもありますから、頭金だけでなく自己資金がなくてもマイホームが購入可能になっています。

住宅ローン借り入れ時に頭金を用意するメリット

頭金なしでも住宅ローンを組むことができますが、やはり頭金の金額を多く用意するといいことがあります。

頭金を用意するのは苦労しますが、金利が優遇される場合があり、その見返りがあるのは見逃せません。

意外と知らない頭金の額が多いほど、金利が優遇されるということを皆さんは知っているのかアンケートをとってみました。

【質問】

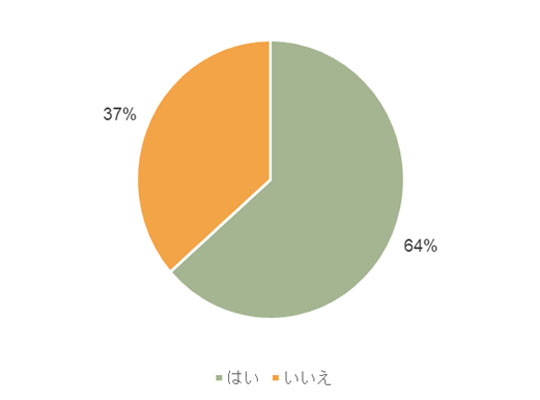

購入物件の頭金が多いほど、住宅ローン金利が

優遇される場合もあることを知っていますか?

【回答数】

知っている:127

知らない:73

アンケートの結果によると、約4割の人が金利が優遇されることを知らないと回答していました。

住宅ローンを利用することは無いと思うので知らないが、頭金が多ければ住宅に限らずそうなるだろうとは思う。(30代/男性/無職)

頭金が多いほど、借入金額が小さくなるので、金利は高いものかと思っていました。(40代/男性/会社役員)

金利が有利になることは知らなかったです、なるべく頭金を集めたほうが良いですね。(30代/男性/その他専門職)

住宅ローン金利についての知識が少ないので、ここで初めて知りました。(30代/男性/会社員)

住宅ローンを組む上で頭金が多い方がいいという話を耳にする機会はありますが、実際に優遇されるとまでは知らない人が目立っていました。住宅ローンを組むことを決めるまでは、知る機会はあまりないのかもしれません。

頭金が多いと金利が優遇されることを知っている人は約6割でした。

頭金は多めに用意しておくべきだというのはよく聞く話。額が減れば金利が優遇されるのは当然という感じがする。(30代/女性/パートアルバイト)

当然そうしてほしいと思います。そこまで苦労してお金を貯めた人と、そうでない人が同じ扱いというのがおかしいと思うから。(40代/男性/会社役員)

ローンを組んだ際に総支払額の頭金が多ければ多いほど、残りのローン期間や支払残金額は少なくて済むので金利を少なく設定できると言うのは当然のような気がします。優遇と言うより総支払額を早く回収できるように優遇しているのではないですか?(30代/女性/会社員)

苦労して頭金を貯めたのですから、金利が優遇されて当然だという声が多くありました。

頭金が少ない人と多い人の扱いが同じだと、苦労した分納得できないという気持ちも分かりますし、返済額が減るのに金利が変わらないというのも筋が通りません。後で返済に追われるよりも、最初からできるだけ多く支払っておけば、負担が減るかもしれません。

頭金を用意することを自体が大変なので優遇されることを実感できないのかもしれませんが、頭金を最初から多く支払っておけば返済額が減って、金利が少なくなるのは至極当たり前のように感じられます。返済で苦労したくないと考えるのであれば、できるだけ多くの頭金を集めてからの方がよさそうですね。

頭金なしで住宅ローンを組むにはリスクがある

若い世代を中心に、頭金を用意せずに住宅ローンをフルローンで組もうと考える人がいます。

これまで説明したとおり、頭金が「ある」「なし」では結果的に支払い総額に大きな差が出てきます。

ここからは、頭金なしではどれほどの差が出てくるのか説明します。

住宅ローンの頭金とは住宅の購入時にすぐに支払えるお金です。頭金が多いほど住宅ローンの負担は軽くなります。

4,000万円の物件を購入するときに、1,000万円の頭金があれば住宅ローンから調達する金額は3,000万円です。しかし、頭金がまったくない場合は4,000万円すべてを調達しなければなりません。この差は、長期で見た際に非常に大きな差になります。

頭金なしで住宅ローンを組むとなると支払う利息の額が増えます。

3,000万円と4,000万円を35年ローン、金利1.5%で返済する場合の利息を計算してみます。

- 3,000万円の場合は約850万円

- 4,000万円の場合は約1,150万円

となります。約300万円の差という非常に大きな利息を支払う必要があります。

また、4,000万円の場合、毎月12万円以上を返済していかなければいけません。月々の返済が現在の収入に見合っているかをよく考えて住宅ローンを組みましょう。

それでは、理想として住宅ローンの頭金はどれぐらい用意できれば心強いのでしょうか。

銀行など一部の銀行などの金融機関では、住宅購入資金のすべてを住宅ローンで賄うことが不可能な場合が多くあります。

一般的に最低でも20%は自己資金を用意しておくことが理想的です。

住宅の購入時には物件の金額以外にも手数料や登記などの諸経費、引越し代、不動産取得税、家具の購入などの出費も伴います。

4,000万円の新築物件を買うなら頭金で1,000万円、その他の諸経費で300万円は用意しておきたいところです。

(アンケート)頭金なし住宅ローンについて

今は頭金なしでローンを組むこともできますが、実際どうなのかアンケートをとって、みなさんの意見を聞いてみました。

【質問】

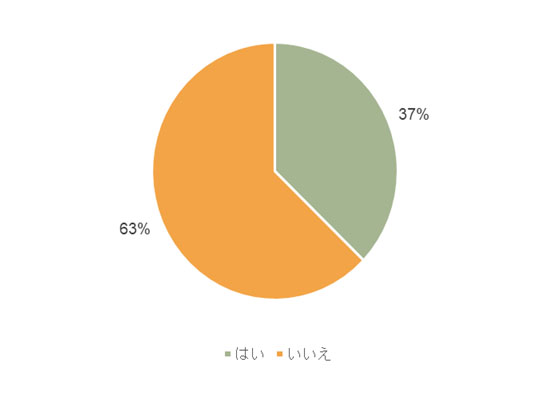

住宅ローンを組む時、頭金をなしにすると総合的に損すると感じますか?

【回答数】

はい:75

いいえ:125

住宅ローンの負担はなるべく軽くしたい!

アンケートの結果、損だと感じる人は4割弱という結果になりました。

ローンの返済期間が長くなるなら。ローンはやっぱり早くなくしたいから。(20代/女性/パートアルバイト)

利子ばかりを何年も払い続けるイメージがある。割高な利子を払うくらいなら頭金を貯めてから住宅を購入しようとおもった。(50代/女性/専業主婦)

頭金がない分、ローンの負担が重くなるから、やはり損をしていると感じます。(40代/女性/パートアルバイト)

年利など安くはなっているが、長引けば長引くほど損している感じはする(30代/男性/会社員)

「はい」と答えた人の意見はほとんど共通しています。ローンの返済額や期間が大きく、長くなってしまうから、損をしている、という意見です。実際に頭金を用意する場合としない場合を比較すると、用意しない場合だと金利のかかる金額が大きくなるわけですから、支払う額も大きくなりますよね。その金利の差額が損をしていると感じる一番の要因のようです。

一時的な負担を軽くして、将来に備える!

「いいえ」と答えた6割の人の意見もみてみましょう。

住宅を購入する際の金額が大きいので、頭金を入れなくても損と感じません。頭金分を置いておいたほうが、購入後何かと必要になるので、そちらに回したほうがいいと思います。(40代/男性/会社員)

頭金がないとローンが組めないという重圧がないので、損だとは思いません。(30代/女性/専業主婦)

頭金をなしにしたところで大差がないと思ったのでこちらにしました。(20代/女性/専業主婦)

結局30年くらい長期間払っていくものなので今が楽な方が良いと思うため。(50代/男性/自由業・フリーランス)

ローン完済までに何が起こるか判らないので一時的にせよ多額の出費が避けられ住宅が手に入るので得をしたと感じる。(50代/男性/無職)

意見として多かったのは、頭金分を置いておいたほうが、いざというときに対処しやすい、というものでした。当然ですが頭金として使ってしまうと、他のことには使えませんよね。それならば多少月々の支払が高くなっても、万が一に事故や病気に備えたい、という意見です。また、現在は金利が低いので、頭金をなしにしても大差ないとい意見もありました。確かに少額の頭金であれば、それほど大きな違いはないかもしれません。

今の生活に余裕はあるか?将来は?

いかがでしたか?アンケートの結果、損だと感じる人が4割、感じない人が6割となりました。

今回の結果は、現在の生活に余裕があるかどうかで大きく変わりそうです。余裕がある人は、金利分を無駄と考えて、早めにローンを返済し、更なる余裕を得るために頭金を用意していますね。

一方で、金利分損はしているが、万が一に備えておく必要がある人ならば、頭金なしという選択肢もありそうです。

一時的な大きな負担か、負担を長期間に均して考えるか。現在の家計の状況と将来の予測を踏まえて、慎重に考えたいですね。

■調査地域:全国

■調査対象:年齢不問・男女

■調査期間:2021年2月1日~2021年2月7日

■有効回答数:200サンプル

頭金なしで住宅ローンの審査は通るのか

頭金は用意できないけど、どうしてもマイホームが欲しい!

そんな願いは叶えられないのでしょうか。

前述の通り、頭金なしでも住宅ローンを組むことができます。

しかし、頭金なしの住宅ローンの審査は、頭金がある場合と比較して厳しくなります。

審査に通るかどうかは、申込者の過去の金融機関利用情報や年収、勤務先、勤務形態などによっても違いがでてきます。

各金融機関によって基準には違いがありますので、1社で通過しなかった場合でも他社の住宅ローンであれば利用できる可能性もあります。

頭金なしで住宅を購入した場合には、より利息の低い住宅ローンへ借り換えを検討する場合に影響を与えることがあります。それは、借り換えの際にローン残債が担保となる住宅の評価額より多い場合には、借り換えに応じてもらえない可能性がある点です。

住宅を購入する際には、物件代や土地代以外にも登記手数料や印紙代など様々な諸費用が必要となります。

つまり、住宅路購入するためには土地・物件購入費用に諸費用を合算して準備しておく必要があります。

最近では頭金なしだけでなく、諸費用も合算して利用可能な住宅ローンもあります。

また、諸費用だけでのローンを利用する方法も選択可能です。

現在は、頭金や諸費用を事前に準備することなく、マイホームを手にする人も増加しています。これらのメリットは、自分が住宅を欲しいと思ったタイミングを逃さず、住宅を購入できる点になります。

預貯金を減らすことなくマイホームを購入できる点もメリットのひとつに挙げられます。

諸費用や金利など、様々な要素を比較して、自分に合った住宅ローンを見つけましょう。

各金融機関の情報を比較するにはこちら

頭金を入れ金利優遇を活用することがベスト

頭金の目安と頭金なしのリスクについてご紹介してきました。

これまでの頭金についてのまとめは以下になります。

- 頭金は500万円未満が多数

- 頭金を入れることにより金利優遇がされる

- 頭金なしでも審査は通るが厳しくなる

住宅ローンを借入れする際には、頭金を入れることで返済負担を減らすことができます。

住宅ローン商品によっては、金利優遇にも対応していることで金利を一時的に下げることも可能になります。

住宅ローンの借入は住宅への返済以外にもあらゆる諸費用が必要になります。

ゆとりを持った借入れ計画がベストです。

マネーライフ本舗 編集部

住宅ローンをはじめとした住宅購入に役立つ情報をお届けしています。また住宅ローンの一括仮審査申し込み・火災保険の見積もりサービスもございますので、ぜひご利用ください!