住宅ローンの借り換えの時はここに注意しないと失敗するかも!?5つのポイントにしぼって解説します。

住宅ローンの借り換え時の注意点5つ

ポイント1:実質金利でシミュレーション

借り換えに際しては金利だけに目がいきがちですが、諸費用も含めてシミュレーションすることが大切です。

住宅ローンの借り換えでは多くの人が期待しているように、今のような低金利においては借り入れから1年後の借り換えでも金利差次第では総返済額を軽減できるケースがあります。

しかし、借り換えには新規で借り入れする場合とほぼ同様の諸費用がかかります。

借り換えのシミュレーションは各銀行などの金融機関のHPから簡単にできますが、その際忘れてならないのがこの諸費用です。諸費用抜きで試算しても本当の借り換えの効果は見えてきません。

さらに銀行などの金融機関によって借り換えに必要な諸費用が異なりますので、それら諸費用を含んだ実質金利で総返済額を比較することが重要です。

借り換えの諸費用の中でも

- 保証料

- 融資事務手数料

- 団体信用生命保険料(団信)

の3つは負担が大きい費用といえます。

保証料と事務手数料については借入金額や各金融機関によって、かかる金額が異なります。

みずほ銀行の保証料と・融資事務手数料を例に挙げてみます。

【住宅ローン借り換え時に必要な保証料と諸費用】

| 保証料 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 外枠方式※ | 85,440円~299,090円 | 76,060円~266,330円 |

| 内枠方式 | 金利上乗せ0.2% | 金利上乗せ0.2% |

| 事務手数料 | 33,000円 | 33,000円 |

みずほ銀行の場合、団体信用生命保険料は銀行が負担することになります。みずほ銀行に限らず、一般的に団体信用生命保険料は銀行などの金融機関等が負担しています。

尚、フラット35を利用する場合は保証料が不要ですが、団体信用生命保険に関しては任意加入のため利用者が保険料を負担しなければなりません。また、事務手数料は手数料定額型で33,000円、手数料定率型の場合には、「借入金額×手数料率」円(最低融資手数料:33,000円)が必要です。

ポイント2:住宅ローンの借り換えも審査が必要

住宅ローンの借り換えをする時は新規で借り入れする時と同様に審査があります。

新規の借り入れと異なる点は、借り換え先の審査に通った場合、現在借り入れしている金融機関等に連絡して借入金の全額返済の手続きをしなければならないことです。

住宅ローンの借り換え審査の流れ

借り換えの審査には、まず仮審査が行われます。具体的な審査の流れは次のようになります。

既存借入れ金融機関等へ連絡する

※本審査に落ちた場合は、他の金融機関等へ審査申し込みする

借り入れ金額が口座に振り込まれたあとで既存金融機関へ全額返済する

住宅ローンの借り換え審査で注意すること

借り換え審査を申し込む際には次の点に気をつけましょう。

- 財形住宅融資などの公的住宅ローンへ借り換えはできない

- 借り換え申請時に健康状態が悪化していると、借り入れ条件である団体信用生命保険に加入ができないため、借り換えができない場合がある

- 車のローンや教育ローンなど他のローンの借り入れにより返済負担率(※)が増えている場合も借り換えの審査が通りにくいケースがある

※返済負担率とは年収に占める住宅ローン返済額の割合です。各金融機関では融資の条件として返済負担率の上限を定めています。フラット35では、返済負担率が年収400万円未満の場合30%以下、400万円以上で35%以下という基準があります。

返済負担率が上限以下でも今後の生活に支障が出そうな場合は注意が必要です。

ポイント3:借り換え時にも諸費用がかかる

借り換えでは審査だけでなく新規の借り入れ同様に諸費用がかかります。総返済額を減らすために借り換えを行う場合、諸費用の金額によっては思ったほど総返済額が軽減されず、逆に増えてしまうケースがあります。金融機関等に提示されている金利だけでなく諸費用も含んだ実質金利で借り入れ後の総返済額の軽減効果をシミュレーションする必要があります。

諸費用の中で負担が大きいのが保証料、事務手数料、団体信用生命保険料です。

保証料については、ネット銀行では無料とするところが多く、事務手数料については、3大メガバンクでは33,000円としていて、ネット銀行は借入金額に対しての率2.20%を採用しているところが多いようです。

【民間金融機関の保証料・手数料】

| 銀行名 | 保証料 | 融資事務手数料 | |

| 外枠方式 | 内枠方式 | ||

| 借入金額1,000万円、借入期間35年、元利均等返済の場合 | |||

| みずほ銀行 | 206,110円~721,470円 | 金利に年率0.2%上乗せ | 33,000円 |

| 三菱UFJ銀行 | 206,100円 | 金利に年率0.2%上乗せ | 33,000円 |

| 三井住友銀行 | 206,200円~824,370円 | 金利に年率 0.2~年0.8%上乗せ |

33,000円 |

| 住信SBIネット銀行 | ナシ | 借入金額の2.20% | |

| イオン銀行 | ナシ | ・定額型110,000円 ・定率型借入金額の2.20% |

|

※各金融機関のHPで公開されている資料より作成

※融資事務手数料は別途、印紙代、登記費用等の実費がかかります。

団体信用生命保険料については、民間の金融機関では無料にしているところが多く、フラット35では加入は任意です。

団体信用生命保険料の目安としては、借入金1,000万円あたり初年度35,800円となっています。(返済期間40年未満、元利均等返済の場合)

諸費用にかかる金額によっては、借り換え前より総返済額が増えてしまうケースもあるので、注意が必要です。

ポイント4:金利タイプの変更に注意

住宅ローンの借り換えを変動金利や固定期間選択の金利タイプで実行した方は、金利上昇リスクがあることを念頭に置いておく必要があります。

住宅ローン金利は、固定金利より変動金利の方が低く設定されています。

固定期間選択型の金利も固定期間が長いほど金利が高く、短いほど低く設定されています。住宅ローンは、金利が低い変動金利を選ぶ方が多いようですが、金利上昇リスクがあることを忘れてはなりません。

変動金利の金利見直しは通常年2回で、実際の返済金額の変更は5年ごと(元利均等返済の場合)に行われます。

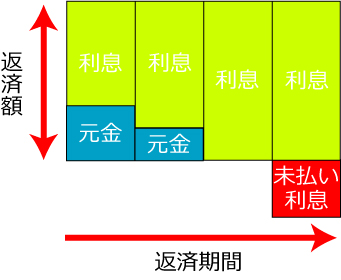

ローン返済中に金利が上昇した場合、返済金額の変更をするわけにはいかないため、上昇分は毎月の返済額の中で調整されます。仮に金利が上昇し続けた場合には毎月返済額の金額がすべて利息分となり、さらに上昇すると毎月返済額を超えて利息が発生する可能性があります。この超えた部分を未払い利息といい、毎月の返済額とは別に支払わなければならないローンになります。

【未払い利息の仕組み】

ただし、未払い利息が発生した場合でも返済額の増加には上限が設けられていて、元の返済額の1.25倍までとなります。例えば毎月返済額を10万円とすると、金利が上昇した場合でも毎月の返済額は12.5万円が上限です。

毎月の返済額に上限が設けられていても、利息の負担が増加した場合は元金の返済が遅れることになり、最終的には総返済額が多くなることがあります。

借り換えの金利競争が続く中、各金融機関は手数料を安くしたり、その他様々なサービスを付けたりしています。

金利の低さだけにとらわれず、諸費用や各金融機関で提供しているサービスなども考慮して借り換えを検討するとよいでしょう。

ポイント5:住宅ローンの借り換えの目的をはっきりさせる

住宅金融支援機構の『2018年度民間住宅ローン借り換えの実態調査』によると、住宅ローンの借り換え理由のうち「金利が低くなるから」と「返済額が少なくなるから」が50%以上を超えています。 この結果から住宅ローンの借り換えの目的を返済額の減少としている人が多いことが分かります。

一方、同調査の『借り換えによる適用金利の変化』の結果においてはどの金利タイプでも約8割の人が借り換えによって金利が低下しています。しかし、その中で注目すべき点は、逆に金利が上昇している人が約1割、変わらなかった人が約0.5割ほどいるという点です。

この結果を受けて考えられるのは、住宅ローンの借り換えにより返済額が減らなくても、固定金利で金利上昇リスクのない返済をしたいと思っている人がマイナス金利導入前にも関わらず一定数いたということです。変動金利から固定金利への変更により多少返済額が増えても今後の金利上昇を気にせず、安心した生活設計ができるようになります。

住宅ローンの借り換えを行う時には総返済額を減らしたいのか、金利上昇リスクをおさえたいのかなど、目的に沿って今後の生活に影響のないように返済計画を立てることが重要です。

今後に備えて返済期間を短くする

住宅購入時の年齢にもよりますが、完済時の年齢が70歳を超えている人も少なくないはず。ただ、幸せな老後のためにも、退職金をあてにしたり、65歳以降も働くことを前提にするのではなく、65歳で完済できるよう、返済期間を圧縮しておきましょう。

もしかすると、毎月返済額は変わらない、場合によっては少し増えるケースもあるかもしれませんが、その分、利息の節約効果は大! 「いつか繰り上げ返済をしなくては……」というプレッシャーからも開放されるので、一石二鳥ならず一石三鳥にもなります。

総支払額を減らす

総支払額を減らせるかどうかは、同じ金利タイプで比較することが重要です。

現在の金利タイプと同じ住宅ローンで、より金利が低いものがあるなら、総返済額の軽減につながりますから、借り換えをする価値が十分にあると言えます。

とはいえ金利タイプの異なる住宅ローンで比較しても、それは目先だけのことで、長い目で見ると逆に総支払額が増えてしまうこともあり得ますから、十分に注意しましょう。

変動金利型に借り換える場合には、将来の金利情勢も加味して考える必要もあります。

例えば、全期間固定型から変動金利型へ借り換えをしたとすると、毎月の返済額は減りますが、変動金利型の一般的に半年ごとに金利、5年ごとに返済額が見直しされるため、将来の総返済額がいくらになるかを比較することはできません。

残り期間の金利上昇リスクを抑える

残り期間の金利を固定化するタイプとして、固定金利選択型と全期間固定金利があります。固定金利選択型では、最初の一定期間は固定金利ですが、一定期間を過ぎると変動金利へと変わったり、固定金利か変動金利かを選択できる金融機関があります。将来の金利に左右されることなく、資金計画が立てやすくなる一方で、変動金利よりも一般的に金利が高く設定されているので、借り換え後の金利の負担が大きくなります。固定金利選択型では、当初固定期間が終了して選択するときにはすでに金利が高くなっている可能性もあるため、注意が必要です。

借り換えは目的に対してメリットがあるかチェックを

住宅ローン借り換えのポイントを5つご紹介してきました。

- 実質金利でシミュレーションする

- 借り換えも審査が必要

- 借り換え時にも諸費用が必要

- 金利タイプ変更は金利上昇リスクも

- 総支払額を減らすか金利上昇リスクを抑えるか

一口に住宅ローンの借り換えと言っても審査や諸費用が発生します。

またシミュレーションして借り換えメリットが有るかどうかも確認する必要があるでしょう。

借り換えをする際には総支払額を減らしたいのか、金利上昇リスクを抑えたいのか、返済期間を縮めたいのか、等目的をもって進める必要があります。

江﨑真奈美 1級ファイナンシャル・プランニング技能士

大学卒業後、会計事務所に勤務し、巡回監査業務に従事。その後、社会福祉法人をはじめ、地元の上場企業などで長年経理業務を担当。勤務していた事務所の閉鎖に不安を感じ、これをきっかけとして2016年に最短1年で1級ファイナンシャル・プランニング技能士を取得する。FPとして独立し、執筆、講師業を中心に精力的に活動中。

【企画・編集/SAKU株式会社】