今回は前回の続き、「買ったら一生そこに住まなくてはいけないと思うので、

そこまでの勇気がまだないし、35年とか長期ローンに縛られたくない。」と

思って「買う」選択をしないのは正しいのか検証してみたいと思います。

家を買ったら「縛られる」?【選び方によっては縛られない】

家を買うと縛られるのでは?

転勤のある人や実家に帰る可能性のある方は特にこう思っている方も多いと思います。

結論から申し上げると、5年以上住む可能性が高いなら、購入を考えた方が良いということです。

どうしてなのか、下記に解説していきましょう。

この問題を考えるには「家を処分しなくてはいけなくなった時のローンの残債」と「その時に家がいくらで売れるのか」という情報を組み合わせれると具体的になります。

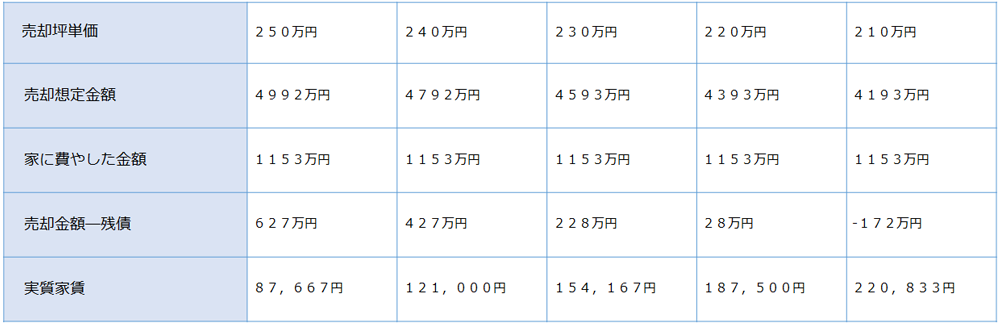

例えば5年後に売りたくなったらどうなるでしょうか?

またまた本舗太郎さんに登場していただきます。

35歳、3LDKの賃貸に20万円の家賃でお住まいの設定です。

66平方メートル(約20坪)、5000万円(1坪あたり単価250万円)の家を頭金ゼロ円、金利0.775%、35年ローンで購入し、5年後に転勤が来て売りたくなってしまったとして、売却価格ごとにどうなるかを想定したのが下記の表です。

その前に、表中に使われている言葉を下記に定義しておきます。

「家に費やした金額」

物件を購入して、売却するまでの間にどれだけ経費が掛かったかを示すものです。

毎月のローン(元金+利息)、管理費+修繕金、固定医資産税、購入時の頭金+諸費用、これらの合計。

「売却想定価格」

表の上部記載の1坪当たりの単価で売れた場合の売却想定価格。

「売却価格-残債」

売却価格から、その時点でのローンの残りの金額を差し引いた金額。

売却時に手にする現金です。

「実質家賃」

「家に費やした金額」+「残債」-「売却想定価格」の式で出てくる金額を、住んだ月数で割ったもの。

購入から売却するまでの出費を月で割ったものです。

その期間をその家賃で住んだことになります。

※1万円以下は四捨五入して表記。(「実質家賃」は1ケタまで表示)

どうでしょうか?

5年住んで2割近く値下がりしない限りは、売却価格が残債を下回ることが無い計算になります。

築5年だと新築価格とあまり変わらない価格で取引されるケースもままありますから、坪250万円と新築価格と同等に取引されると、5年後に627万円もの現金を手にして転勤先に向かうような絵も描けなくはありません。

私が注目してほしいのは「実質家賃」です。5年住んで1割以上値下がりしても、毎月187,500円という数字が出ています。5年で1割値下がりしたというとなかなかの値下がり率ですが、現状の家賃が20万円の本舗太郎さんは今の賃貸に住み続けるより毎月1万円ちょっとは得だという計算になります。

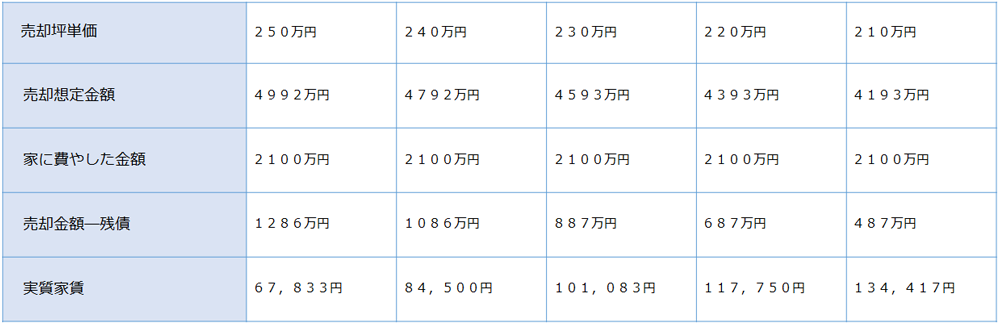

では10年後に転勤だったら?

同じように10年後に転勤になって売らなくてはいけなくなった時のことを考えましょう。

長く住んで、住宅ローンを結構返したこともあり、「実質家賃」は大幅に賃貸以下に収まっています。10年は住みそうだということなら文句なく買って良いということになります。

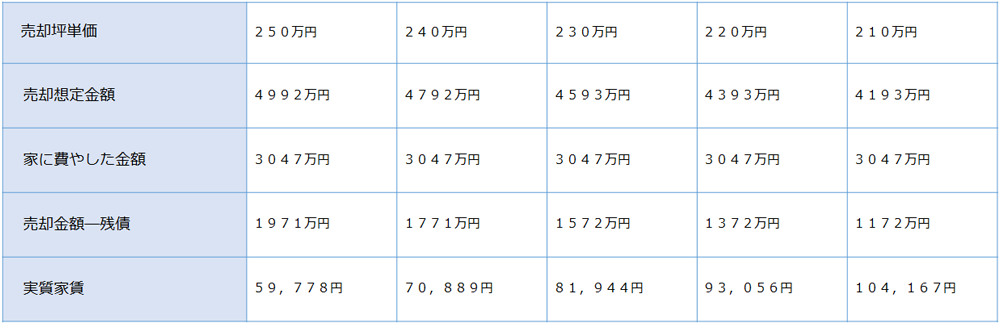

15年後は?

15年後で計算しましょう。深川さんは50歳になっていますので、転勤もさることながら、実家に帰るとか、田舎暮らしをしたいとかそういうことを思うかも知れません。

この辺になると、収支の話で不安になる人も少ないでしょうが、地方出身者のお客さんで実家に帰るつもりのお客さんは「帰るつもりだから買わない」と漠然と決めてる人もいらっしゃると思います。

帰るつもりの時期が「だいたい10年から15年後くらいには…」ということであれば、上記の表の内容になりますので「家賃も下がるし、田舎に帰る時にはまとまった現金を持って帰ることができる」ということになります。

住宅ローンの平均借入年数は約13年

いかがでしたでしょうか?買っても売却価格いかんによっては賃貸よりも出費が抑えられるし、売れれば引越も自由にできますので、決して「縛られる」結果にならないわけです。

住宅ローンを借りた人がローン完済までに要する年数の平均は約13年だそうです(アットホーム調べ)。もちろん貯金などをして完済した人もいらっしゃると思いますが、相当数はローン途中に売却しているかと推察されます。すなわち買ったとしても10年~15年で売却していると言えるわけです。

「売却想定価格が思った以上に低くなることもあるのだから、そういう意味では賃貸の方がリスクが少ないのでは」とも言えますが、逆に言えば、「10年後に確実にこの値段で売れる」とわかっていれば、漫然と賃貸で家賃を他人に渡しているよりも家計が守れるという結果になります。

中古住宅がいくらで売れたのかはデータベース化されていますので、そのデータを用いれば中古住宅の価格は簡単に調べられます。

選び方を気を付ければ「買う」という選択肢を取ることも有効ではないでしょうか?

成冨 宏樹 株式会社ゼネラルホームズ 代表取締役

大手総合デベロッパーでの営業マネージャー職、マンション企画職を経て、2012年に不動産購入・住宅ローン・家計の見直し・リフォームなど、住宅に係るサービスをワンストップでサポートすることを目指す法人、株式会社ゼネラルホームズを設立。社長業の傍ら、宅地建物取引士、FP技能士の資格を生かして実務にも従事中。