住宅ローンの金利選択に関して徹底解説!変動金利・固定金利それぞれのメリット・デメリットはもちろん、借り入れ後に金利タイプを変更する際の注意点も合わせてお伝えします。

【住宅ローン変動金利・固定金利】の特徴と比較ポイント!

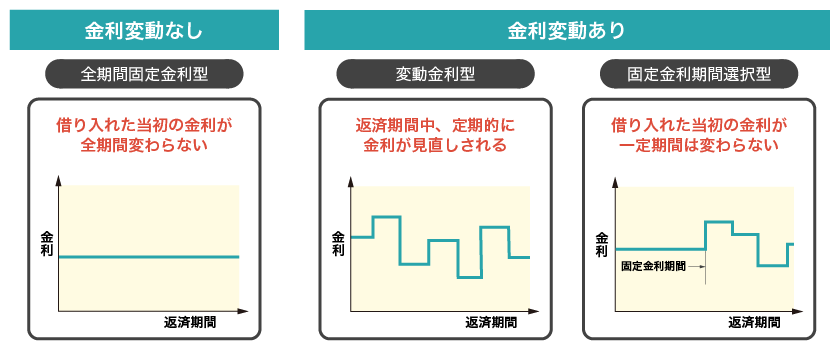

変動金利型・固定金利型の違いと種類

ひと口に「金利」といっても、タイプは3つあります。全期間固定型、固定金利期間選択型、変動金利型です。では、3つの違いは何でしょうか?

全期間固定は文字通り、借り入れ期間中、ずっと金利が固定されるタイプで、民間以外にも住宅金融支援機構「フラット35」があります。

固定金利期間選択型と変動金利型は、金利変動のリスクを含みます。固定金利期間選択型は、固定金利型の一種と考えがちですが、固定期間終了後の金利選択の際には将来の返済負担額の変動に気を配る必要があります。

つまり、3つの金利タイプによって「どれだけ将来のリスクが変動するか」が異なるのです。

変動金利型・固定金利期間選択型の特徴

変動金利型のメリットは、金利が低いときに支払う利息が少なくなるということです。そのため、住宅ローンの期間が短いなどの状況であれば毎月の返済額が少なくてすむというメリットがあります。

反対に変動金利型のデメリットは、金利が上昇する可能性があり、金利変動の影響を受けやすいという点が挙げられます。多くの金融機関では一般的に年に2回金利の見直しがありますが、返済額自体は5年間一定にしています。これは急激な金利上昇により返済額を大きくさせないための返済者を保護するルールです。しかし、もしこの5年の間に急激な金利上昇が起きた場合には未払い利息が発生してしまいます。毎月返済分のうち、本来元金に充当される分に代わって利息が優先され、元金の支払いが遅延してしまうというリスクもはらんでいるのです。

国土交通省による「平成30年度民間住宅ローンの実態に関する調査」によると、新しく住宅購入をする人たちのうち、50.7%が「変動金利型」を選択しています。これは超低金利の現状を反映しているものと考えられます。

全期間固定金利型の特徴

全期間固定金利型のメリットは、金利が変動しないために支払い総額が変わらないという点です。将来のライフプランが立てやすいという観点から高い人気があります。一方で固定金利型のデメリットは、金利が低い状態でも高い利息を支払う必要があるということです。

近年は全体的な低金利の傾向から、金利変動のリスクを避けるために全期間固定金利を選択するという場合も増えています。

- 新規借入 おすすめ銀行ランキングはこちらから!

- 新規借入 変動金利 比較ランキングはこちらから!

- 新規借入 固定金利10年 比較ランキングはこちらから!

- 新規借入 全期間固定金利 比較ランキングはこちらから!

- 借り換え 変動金利 比較おすすめランキングはこちらから!

あなたに合った金利タイプは?

変動金利型・全期間固定金利型両方にメリット・デメリットはあります。自分にとって、どの金利タイプが適しているのかを考えてみましょう。

変動金利型が向いているタイプ

・借入希望金額が少なく、比較的余裕を持った返済計画を立てられる

・借入希望期間が短い、もしくは繰り上げ返済を利用しつつ短期間で返済する予定

・金利変動を定期的に確認でき、上昇リスクに備えることができる

・将来的に収入増加の可能性が高い

変動金利型は金利変動のリスクをとる代わりに、できるだけ金利負担を減らし短期間での返済を目指す場合に選択することが多いです。例えば、ボーナスなどを見越した繰り上げ返済を計画している場合や、借り換えのため返済期間が残り少ない場合などです。また変動金利型の中の固定金利期間選択型の場合は、一定期間の固定期間終了後は金利優遇幅が小さくなることが多く、毎月の返済額が大きく変わる可能性があります。

どちらにせよ将来を見据えた返済計画を立てておく必要があるのです。

最新の変動金利ランキングはこちらからご覧ください

全期間固定金利型が向いているタイプ

全期間固定金利を選ぶ人は景気の情勢に左右されたくない人や、将来教育費などの支出増加を見込んでいる人、長期の返済計画を立てている人が選択する場合が多いです。毎月コツコツ一定額を返済するという安心感・安定感が最大のメリットだと考えられます。

最新の全期間固定金利ランキングはこちらからご覧ください

あとから金利を変更する時のポイント

上述したように、それぞれのメリット・デメリットや将来の計画を加味した上で検討することが重要ですが、そうは言ってもすぐに決められない、という方は多いと思います。よくある質問としては以下のようなものがあります。

一旦変動金利型(もしくは固定金利型)に決めて借り入れ、不利な状況になってきた場合に固定金利型(もしくは変動金利型)に借り換える(もしくは同一金融機関内で金利タイプを変更する)ことはできるのでしょうか。

こちらの回答について、2つの場合に分けて解説したいと思います。

住宅ローンを借り換えたい場合

「住宅ローンの借り換え」ですので、現在借り入れている金融機関とは別の金融機関に申し込みを行うということになります。一般的な住宅ローンの借り換え手続きに沿って行います。

ただ、別の金融機関に借り換える場合には「借り換え手数料」がかかります。

また、保証料を支払っている場合は、借り換え時に最初に借り入れた住宅ローンの保証料が返還されます(一括前払い型で支払っている場合のみ)。

しかしこの返還割合は金融機関によって異なり、おおよそ少ないものとなっています。

そのため、借り換え手数料に加えて保証料をムダにしてしまう場合もあるのです。

同一金融機関内で金利タイプを変更したい場合

変動金利型→全期間固定金利型に変更したい場合

この場合には「変更手数料」がかかる場合があります。最近ではインターネットで変更手続きを行うと無料、という金融機関も多いです。手数料は各金融機関によって計算方法と金額が異なり、変更を検討する場合は、現在借り入れ中の金融機関が発表している情報を確認するようにしましょう。

また、迷っている人たちは「金利が上がったら全期間固定金利型に変更したい」と考えている場合がほとんどです。しかし、一般的に全期間固定金利型は変動金利型よりも高い金利が設定されていることが多く、「変動金利が上昇した」時点で既にそれ以上の固定金利が設定されていることになるのです。そのため、変動金利型から全期間固定金利型への変更は、将来的な金利変動を見越した上で検討する必要があるでしょう。

固定金利型→変動金利型に変更したい場合

一般的に、固定金利適用期間中の場合は金利タイプの変更ができません。(一部手数料はかかりますが、変更可能な金融機関はあります。)

ただし、固定金利期間選択型で借り入れている場合、一定の固定金利期間が終了すれば、その後の金利タイプを選択することができます。

住宅ローンの借り換えでオススメの金融機関はこちらからご覧ください

自身の生活に合った金利タイプを選び、金利タイプ変更の可能性も知っておこう

今回は住宅ローンの変動金利と全期間固定金利について紹介してきました。

- 金利タイプは全期間固定型、固定金利期間選択型、変動金利型の3つ

- 変動金利は短期間でのリスクに対応できる

- 全期間固定金利は長期の資金計画を見据え安定した借り入れになる

- 金利タイプの変更は可能だが、固定金利は一定期間まで変更はできない

住宅ローンのそれぞれの金利タイプを知り、

ご自身の人生設計に沿った金利タイプを選ぶことが大事です。

また、急な資金計画の変更がおよんだ場合は、金利タイプの変更もオススメです。

マネーライフ本舗 編集部

住宅ローンをはじめとした住宅購入に役立つ情報をお届けしています。また住宅ローンの一括仮審査申し込み・火災保険の見積もりサービスもございますので、ぜひご利用ください!