部屋数の多さや建物面積の広さで人気の中古住宅。何よりも新築と比べて値段も割安なのが嬉しいですよね。自分好みにリフォームをする人も多いですが、工事費用が悩みのタネ。リフォーム費用を住宅ローンに組み込むと、低い金利で返済でき、なによりも2つのローンを同時に返済しないで済みます。今回は、リフォームと住宅ローンについて解説します。

金利優遇プログラム |  りそな住宅ローン 変動金利 |  頭金20%以上のプラン | |

|---|---|---|---|

| 金利タイプ | 変動金利 | 変動金利 | 変動金利 |

| 金利 | 年0.990% | 年0.950% | 年1.120% |

| おすすめ | ・諸費用込みのフルローンを希望 ・無料の特約付き団信を希望 ・勤続年数短い人 | ・頭金なしのフルローン(諸費用込み融資OK) ・注文住宅を予定(土地先行融資、分割融資OK) | ・頭金20%以上で物件価格の80%以内。 ・日常の買い物はイオングループでする人 |

| 保証料 | 無料 | 無料 | 無料 |

| 事務手数料 (税込) | 借入金額×2.20% | 借入金額×2.20% +55,000円 | 借入金額×2.20% |

| 一般団信 保険料 | 無料 | 無料 | 無料 |

| 無料の 特約付き団信 | 全疾病保障 (50歳未満) | – | 全疾病保障 (49歳まで) |

| 借入可能額 | 500万円~3億円以下 | 50万円~3億円 | 200万円以上2億円以内 |

| 対応地域/来店 | 全国/不要 | 全国/不要 | 全国/不要 |

| 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

\総支払額の試算も可能/

中古住宅リノベ・家のリフォーム費用を住宅ローンに組み込み

中古住宅の購入とともにリフォームを考える人は多い

最近は中古住宅の人気が高まっています。

人気の理由は何と言っても、敷地や部屋数が多くゆったりしているのに、新築と比べても1,000万円以上も安くなる場合があるからでしょう。

そのまま使う人もいるでしょうが、リフォームによって自分好みの家に作り変えてしまうという楽しみもあります。

しかし、必要に迫られるリフォームもあります。

中古住宅というだけあって、築年数の経っているものです。

耐震基準を満たしていないものや、キッチンやバス、トイレが古くなりすぎているなど、修繕が必要な住宅もあります。

新築よりも安く購入した分、浮いた費用で自分の思い通りの家にしたいなどの理由から、購入と同時にリフォームを考える人も多くいます。中古住宅を購入する際は住宅ローンを組むのが一般的です。

また、リフォームにかかる費用も決して安くないので、ローンを組むことになります。

ローンに組み込めるリフォームの範囲とは

中古住宅の場合、屋根や外壁といった大掛かりな修繕が必要なものがあります。

また、使えはするものの、リフォームをしてしまった方がいい住宅設備があります。

キッチン・バスなどの蛇口やトイレは、省エネ設計のものがあり、水道代金やガス料金の節約につながります。

また、ガス給湯器の寿命は8~10年といわれ、中古住宅購入時に寿命を超えているものは、すぐに交換することになるかもしれません。

これらの費用を合算していくと、結構な値段となり、中古住宅購入時にリフォームのローンを組む方がスムーズです。

それでは、リフォームはどの範囲までの工事がローンを組めるのでしょうか。

とある銀行の例を見てみます。

増築、門扉、造園、車庫、バス・トイレの改良、システムキッチン、太陽光発電、インテリア等の購入、空き家解体費

こちらは、ある銀行の例です。

銀行などの金融機関によって、リフォームの範囲は異なります。

リフォーム費用のためのリフォームローンの特徴

中古物件を購入する場合、住宅とリフォームにかかる費用をローンで返済することが一般的です。

住宅ローンは住宅購入時に組むローンです。住宅ローンは借入期間が長く最長で35年程度あります。そのため、比較的に低金利でゆとりを持って返済することができますが、抵当権を担保として設定しなくてはいけません。

一方、リフォームローンは、借入期間が最長で10年程度、借入金額も1,000万円程度で担保の必要もありません。審査も早く、気軽に申し込めますが、金利がやや高めに設定されています。

また、リフォームローンの審査ですが、原則的に住宅ローンの審査と同じく

完済時年齢、返済負担率、借入時年齢、担保評価、勤続年数、健康状態、年収

などをチェックされるようです。しかし、審査項目に関しては公開されていない情報です。また、リフォームローンは住宅ローンよりも審査が緩いとも言われています。

住宅ローンの審査に通るようであれば、リフォームローンも問題なく組めます。

リフォーム費用を組み込んで住宅ローンを申し込むのがおすすめ

以前は、住宅ローンとリフォームローンを別々に申し込むことが一般的でした。しかし、最近では中古物件の人気の高まりから、住宅購入の費用とリフォーム工事の費用をまとめて借りられるローンが登場しています。

もともと、住宅購入時にはローンに関する審査や抵当権の手続きなどが必要です。1つにまとめられたローンを組めば、そのような面倒な手続きも1度で済ますことができます。また、住宅ローンとリフォームローンの二重ローンを返済するという負担もなくなり、返済計画も立てやすくなります。

住宅ローンにリフォームローンを組み込む最大のメリットは、金利が低いという事です。前述の通り、リフォームローンは住宅ローンよりも金利が高めとなっております。住宅ローンの金利でリフォーム工事の費用も返済できるのは、最終的に返済額を抑えることができます。

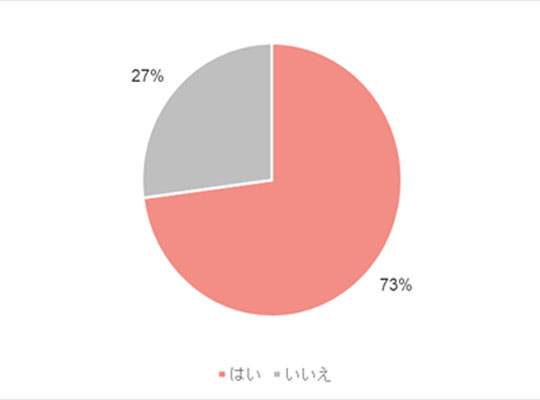

リフォーム費用は住宅ローンが使えるって知ってた?アンケート

ここまで説明したとおり、中古住宅購入時のリフォーム工事の費用は住宅ローンに組み込むことができます。

さて、一般の人たちはこのことを知っていたのでしょうか?

認知度について、アンケートをしてみました。

【質問】

中古住宅購入時にリフォームをする場合、

工事費用を住宅ローンに組み込めることを知っていましたか?

【回答数】

はい:35

いいえ:13

アンケートによると7割の人が知っていたと回答しました。

中古物件でも控除を受けられると不動産会社の人が言っていたのでその時に知った。(30代/女性/専業主婦)

リフォームローンは、抵当権の設定が不要で借り入れが簡単ですが、金利が高いですよね。住宅ローンは、何と言っても金利が低く、借り入れ可能金額も大きいので、リフォームの可能性が広がります。ただし、抵当権の設定が必要で、審査が厳しく時間がかかります。(50代/女性/専業主婦)

自宅を購入した後、住宅ローンを払っている途中で銀行に相談したことがある。住宅ローンを計算し直して組み込んでもらいました。(50代/男性/自営業(個人事業主)

不動産業者や銀行などの金融機関から、住宅ローンにリフォームローンを組み込めることを聞いて知っていたという人が多くいました。また、実際にリフォームをした人から聞いたという意見もありました。

しかし、詳しく知っている人は多くないようで、聞いたことがある程度という回答です。

同時に2つのローンの返済をするよりも、1つのローンでまとまっていた方が返済も楽になります。

住宅ローンをリフォームに使えることを知らなかった人は3割いました。

収入額に応じた額しかローンを組めないと思っていましたので住宅ローンを組んだ後にリフォームローンを借りれる事は知りませんでした。(50代/女性/会社員)

借り入れ可能なのは新築住宅の場合のみだと思っていたので、知りませんでした。(30代/女性/専業主婦)

築年数6年弱の家に住んでいるためリフォームを考えたことがなく、情報収集もしたことがないから。(30代/女性/自由業・フリーランス)

新築時や物件の購入だけに住宅ローンが組めると思っていたという回答が多くありました。リフォームの必要がないため、考えたこともなかったという意見も多数。

新築や購入の時だけでなく、リフォームの工事費用も金利の低い住宅ローンで支払うことができれば、マイホーム選びの選択肢に中古住宅を加えることができます。中古住宅の中には、部屋数も多く広い優良物件もたくさんありますので、マイホーム選びの幅も広がりますね。

マネーライフ本舗 編集部

住宅ローンをはじめとした住宅購入に役立つ情報をお届けしています。また住宅ローンの一括仮審査申し込み・火災保険の見積もりサービスもございますので、ぜひご利用ください!