住宅ローンの諸費用とは?いったい何にどのくらいかかるのでしょうか。住宅ローンを借り入れる前にしっかり確認しましょう!

借り換えの方は下記の記事も参考にしてくださいね。

住宅ローンに必要な手数料・諸費用一覧

諸費用って何にいくらかかるの?

住宅ローンを借り入れる際に必要となる諸費用の種類には以下があります。

これらは、大部分の住宅ローンに共通して必要となる諸経費です。

- 印紙代

- 融資事務手数料

- 住宅ローン保証料

- 団体信用生命保険料

- 不動産取得税

- 登録免許税

- 抵当権設定登記費用

- 司法書士費用

- 火災保険料・地震保険料

- 仲介手数料(中古物件等、仲介があった場合)

諸経費についてそれぞれ説明していきます。

印紙代

金融機関と「金銭消費貸借契約書」を結ぶ際に、住宅ローンの金額に応じた印紙税が必要となってきます。

1,000万円超5,000万円以下なら2万円、5,000万円超1億円以下であれば6万円の印紙税が必要です。

印紙代について詳しくはこちら

融資事務手数料

金融機関に支払う手数料のことで、金利とは別に必要な費用です。定額型と定率型の二種類があり、定率型の方が適用される金利が低い特徴があります。

下で詳しく解説します。

住宅ローン保証料

住宅ローンの支払いができなくなった場合に、信用保証会社に代わりに支払ってもらうための保証料です。

下で詳しく解説します。

団体信用生命保険料

住宅ローンの借主が死亡もしくは高度障害になった場合に、ローンを一括で返済するための生命保険に加入するための費用です。

団体信用生命保険について詳しくはこちら

不動産取得税

土地や家屋を購入したり、家屋を建築するなどして不動産を取得したときにかかる都道府県税のことで、不動産を取得した人がその不動産の所在する都道府県に1度だけ納めます。固定資産評価額×4%ですが、令和9年3月31日までに取得した場合、4%→3%など、軽減措置などがあります。さらに、新築住宅・中古住宅・土地それぞれに軽減制度があります。

こちらは住宅を取得してから半年~1年後に支払います。

| 登記の種類 | 条件 | 軽減処置 |

|---|---|---|

| 新築住宅 | ・床面積50㎡以上240㎡以下 | (住宅の固定資産評価額-1,200万円※)×3% ※認定長期優良住宅の場合は、控除額が1,300万円 |

| 中古住宅 | ・自己の居住用に取得した住宅であること ・床面積50㎡以上240㎡以下 ・下記のいずれかに該当すること ①昭和57年1月1日以降に新築された建物 ②新耐震基準に適合していることの証明がされた建物 | (住宅の固定資産評価額-控除額※)×3% ※当該住宅の新築された日に応じた額が、住宅の価格から控除されます。平成9年4月1日以降に新築された建物の場合、1,200万円となります。 |

| 土地(新築の場合) | 下記のいずれかに該当すること ①土地を先に取得した場合、3年以内に当該土地上に住宅が新築され、土地の取得者が住宅の新築までその土地を引き続き所有していること ②新築住宅を先もしくは同時に取得した場合、新築後1年以内にその敷地を取得していること ③新築住宅を先に取得した場合、新築未使用の住宅とその敷地を、新築後1年以内(同時取得を含む。)に同じ方が取得していること | 土地の固定資産評価額×1/2×3%-控除額※ ※①②のいずれか高い方の額が土地の税額から減額されます。 ①45,000円 ②(土地1㎡当たりの固定資産税×1/2)×住宅の床面積の2倍(※1戸当たり200㎡を限度)× 3% |

| 土地(中古の場合) | 下記のいずれかに該当すること ①土地を先に取得した場合、取得した日から1年以内(同時取得を含む。)にその土地上の中古住宅を取得していること ②中古住宅を先に取得した場合、1年以内にその敷地を取得していること | 土地の固定資産評価額×1/2×3%-控除額※ ①②のいずれか高い方の額が土地の税額から減額されます。 ①45,000円 ②(土地1㎡当たりの固定資産税×1/2)×住宅の床面積の2倍(※1戸当たり200㎡を限度)× 3% |

登録免許税

土地や建物を購入したときに行う登記の申請に際して必要となる税金のことで、不動産価格に対して、税がかかります。税率は登記の目的によって異なります。また、土地は令和8年3月31日まで、住宅用家屋は令和9年3月31日まで、税率の軽減措置が適用されます。※一定の耐震基準を満たす等の条件があります。

| 登記の種類 | 税率 | 軽減処置 |

|---|---|---|

| 土地所有権の移転登記 | 2.0% | 1.5% |

| 住宅用家屋所有権の移転登記 (中古住宅) | 2.0% | 0.3% |

| 住宅用家屋所有権の保存登記 (新築住宅) | 0.4% | 0.15% |

抵当権設定登記費用

抵当権とはローンの返済ができなくなった時に、土地や建物で支払う約束をすることで、金融機関が抵当権者になります。この抵当権の設定に費用が必要になります。通常は借入金額×0.4%ですが、令和9年3月31日まで、税率の軽減措置が適用されます。

司法書士費用

抵当権設定の手続きを代行する司法書士へ支払う費用のことです。一般的には5~10万円前後が相場ですが、司法書士により異なります。

火災保険料・地震保険料

火災や自然災害、地震や津波に備えて加入する保険に必要な費用です。これら保険加入することが条件の金融機関もあります。

火災保険や地震保険の相場について詳しくはこちらやこちらを参考にしてください。

仲介手数料

仲介会社の媒介などによって不動産の取引をしたときに、業者に支払う報酬のこと。媒介報酬ともいいます。上限が定められていますが、下限は定められていないため、低い場合もあります。

| 物件価格(税抜) | 仲介手数料上限 |

|---|---|

| 200万円以下 | 物件価格(税抜)×5%+消費税 |

| 400万円以下 | 物件価格(税抜)×4%+2万円+消費税 |

| 400万円超 | 物件価格(税抜)×3%+6万円+消費税 |

例えば、

物件価格が3,000万円の場合は105万6000円、

物件価格が4,000万円の場合は138万6000円

が上限となります。

諸経費の目安まとめ

借入金額などでも異なるので、シミュレーションがおすすめです。シミュレーションはこちらから

・新築戸建て

・建物・土地の値段が同じ(借入れ金額2000万円の場合、土地・建物どちらも1000万円ずつ)

・土地・建物どちらも100㎡

・借入金額=購入金額

・借入金利0.600%

・借入年数35年

で計算しています。実際の条件によって大きく乖離する場合があります。

| 諸費用\借入金額 | 2000万円 | 3000万円 | 4000万円 | 5000万円 | 6000万円 |

|---|---|---|---|---|---|

| 事務手数料定率型 借入金額×2.2% | 440,000 | 660,000 | 880,000 | 1,100,000 | 1,320,000 |

| 事務手数料定額型 55,000円 | 55,000 | 55,000 | 55,000 | 55,000 | 55,000 |

| 保証料 毎月金利に0.2%上乗せ | 758,692 | 1,138,037 | 1,517,383 | 1,896,729 | 2,276,075 |

| 印紙代(書面契約の場合) | 20,000 | 20,000 | 20,000 | 20,000 | 60,000 |

| 不動産取得税 建物部分:(固定資産評価額-控除額(1200万円))×3% 土地部分:(固定資産税×1/2)× 3%-控除額 ※土地部分は控除額のほうが大きいので0円としています | 0 | 0 | 60,000 | 165,000 | 270,000 |

| 土地所有権の移転登記 固定資産評価額×1.5% | 105,000 | 157,500 | 210,000 | 262,500 | 315,000 |

| 住宅用家屋所有権の保存登記 固定資産評価額×0.15% | 10,500 | 15,750 | 21,000 | 26,250 | 31,500 |

| 抵当権設定費用 借入額×0.1% | 20,000 | 30,000 | 40,000 | 50,000 | 60,000 |

| 抵当権設定登記手数料 司法書士により異なる | 50,000 | 50,000 | 50,000 | 50,000 | 50,000 |

| 火災保険・地震保険(5年分) 条件で異なる | 350,000 | 350,000 | 350,000 | 350,000 | 350,000 |

| 合計(事務手数料定率型) | 995,500 | 1,283,250 | 1,631,000 | 2,023,750 | 2,456,500 |

| 合計(事務手数料定額型) 借り入れ当初に必要な手数料(保証料以外の合計) | 1,369,192 555,500 | 1,816,287 623,250 | 2,323,383 751,000 | 2,875,479 923,750 | 3,467,575 1,136,500 |

事務手数料と保証料の違いに注目

諸費用には、借入先の金融機関によって料金がほぼ変わらないものと、金額が大きく異なるものがあります。

借入先の金融機関によって金額が変わらないものとしては、「印紙税」「司法書士報酬」「登録免許税」があります。これらの費用は、どの金融機関で借り入れてもほぼ等しく発生するものです。

一方、借入先の金融機関によって金額が大きく異なるものとして「事務手数料」「保証料」「団体信用生命保険料」があります。特に「事務手数料」「保証料」は金融機関により大きく異なってきます。

- 金融機関によって変わらないもの:「印紙税」「司法書士報酬」「登録免許税」

- 金融機関によって変わるもの:「事務手数料」「保証料」「団体信用生命保険料」

住宅ローンの事務手数料についてもっと詳しく!

金融機関に支払う手数料のことで、金融機関やローンのタイプによって金額は異なりますが、どの金融機関でも必要となります。最少33,000円∼最大で借入金額の2.2%(借入金額3,000万円の場合、事務手数料66万円)程かかります。

事務手数料は安いけれど、後述の保証料がかかる場合や、金利が高い場合もあるため、総支払額や手数料の合計なども併せて比較しましょう。

事務手数料には定率型と定額型があります。

定率型

「借入金額×●%」と、借入金額の割合に応じた手数料を支払う方法になります。借入金額が多くなると手数料も多くかかりますが、保証料は不要になる場合が多いです。また、定額型に比べて金利が低いことが多いです。

定額型

借入金額にかかわらず、一定の手数料を支払う方法になります。借入金額が多くても手数料は一律となりますが、別途保証料がかかる場合が多いです。また、定率型に比べて金利が高くなることが多いです。

住宅ローンの保証料についてもっと詳しく!

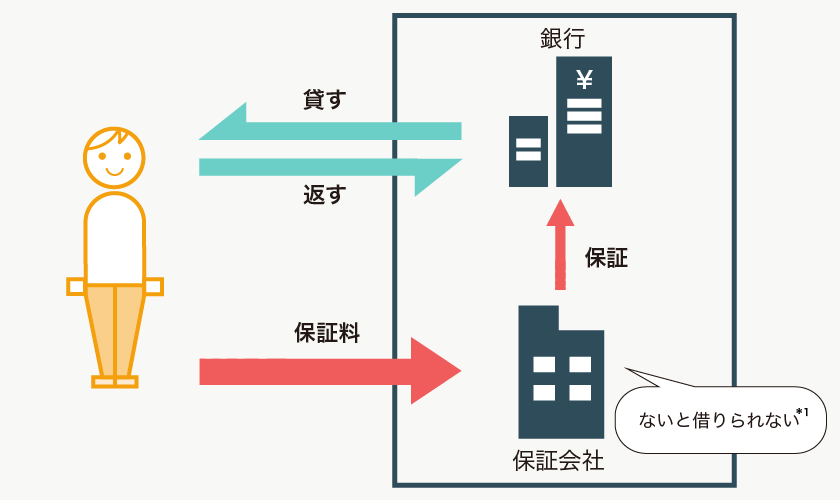

住宅ローンの保証料とは、支払いができないときに保証会社に肩代わりしてもらうための費用となります。

住宅ローンを支払う人にとっても、銀行などの金融機関にとっても、保証料は住宅ローンの支払いが滞らないための保険となるわけです。

保険が支払われたといって、それで終わるわけではありません。

後に、保証会社から利用者に肩代わりをした金額を請求してきます。

本来払わなければならないお金なので決して安心できません。

下のイラストを見てみましょう。

保証会社から保証を受けるには、まず審査があり、その結果に応じて決定される一定の保証料を支払うことで保証が受けられます。そして、住宅ローンの名義人の収入状況などの返済能力だけでなく、担保の対象となる物件も審査の対象となります。

これらの審査結果を受けて、個々の保証料が決定されます。

また、実際の保証料の支払いは、一般的に一括または月々の分割が用意されており、連帯保証を人に依頼することなく自分だけで完結できます。

保証料は最少0円ですが、高いところで金利に上乗せで0.2%、もしくは借入時におおよそ2.2%かかる金融機関もあります。

保証料の支払い方法

住宅ローンには保証料の支払いが必要となる場合がありますが、その金額を事前に計算することで支払うべき金額を把握できます。住宅ローンの借り入れの相談をする際に、実際にどのくらい保証料が必要なのか確認しておきましょう。

保証料には一括前払い型と金利上乗せ型があります。

保証料の金額は住宅ローンの借り入れ金額と利用する期間によって、その金額が異なります。

保証料は、銀行などの金融機関によって異なり、メガバンクや地方銀行、ネット銀行などによって、その金額は様々です。

保証料の計算方法は、金利上乗せ型の場合は通常0.2%が上乗せされます。

例えば、3,000万円を35年の期間で借り入れする場合の保証料は、

一括前払い型の場合は61万円

金利上乗せ型の場合は110万円

となります。

実際にいくらかかるのか分からないときは、申し込む銀行などの金融機関に相談してみましょう。

住宅ローン借り換え時の保証料の返還

住宅ローンを繰り上げ返済した時や借り換える時には、保証料が返還されます。

保証料を一括前払い型で支払っている場合、同時に残りの保証料が返還されます。

保証料のかかる銀行から保証料がない銀行に借り換える時は、それに必要な費用を戻ってきた保証料を充てることもできます。

借り入れ期間を考えると、実際に戻ってくる保証料は少ない割合になることが多いです。

戻ってくる金額の計算方法は、銀行などの金融機関や保証会社によって異なりますが、その割合は非常に少ないものです。

返済期間が30年以上であっても、実際に戻ってくる保証料の割合は50%程度となります。

返済期間が10年くらいになると、30%までは戻ってきます。

ただし、金利上乗せ型で支払うと、保証料が戻ってくることはないので、その点は注意が必要です。

どういう基準で選べばいいの?

一般的に事務手数料が高い金融機関は保証料が安く、事務手数料が安いところは保証料が高くなっています。(※事務手数料は期間限定として、手数料無料キャンペーンを行う金融機関もあります)

もちろん、事務手数料と保証料の両方が最小レベルの銀行もあります。しかし、その場合は金利が高めなことが多いです。借入金額の少ない方(目安:~1,800万円)は「諸費用安め」の金融機関を、一方、借入金額が大きい人(目安:1,800万円∼)は“金利が低め”の金融機関を選ぶことで、よりメリットがでやすくなります。

- 借入金額の少ない方(目安:∼1,800万円):「諸費用安め」の金融機関

- 借入金額が大きい人(目安:1,800万円∼):「金利が低め」の金融機関

ただし、保証料は返金があるが、事務手数料には返金がないという大きな違いもあります。

繰り上げ返済をする予定がある人は、保証料が高い金融機関を選んだ方が、将来的な返金でメリットが出る可能性もあります。

また、初期費用を抑えたい人は、保証料金利上乗せ型や、事務手数料定額・保証料がかからないタイプの金融機関がおすすめです。

主要銀行の事務手数料・保証料タイプ

融資手数料型の住宅ローン

| 金融機関名 | 事務手数料(税込) | 保証料 |

|---|---|---|

| auじぶん銀行 | 借入金額×2.2% | 無料 |

| 住信SBIネット銀行 | 借入金額×2.2% | 無料 |

保証料前払型の住宅ローン

| 金融機関名 | 事務手数料(税込) | 保証料 |

|---|---|---|

| みずほ銀行 | 33,000円 | 借入時に一括して所定の保証料の一部をお支払い |

| りそな銀行 | 33,000円 ※お借入金額300万円超の諸費用ローンの場合、55,000円(消費税等込)となります。 | 借入時に一括して所定の保証料の一部をお支払い |

| 三菱UFJ銀行 (店頭申込みの場合) | 借入金額×2.2% | 無料 |

保証料金利上乗せ型の住宅ローン

| 金融機関名 | 事務手数料(税込) | 保証料 |

|---|---|---|

| みずほ銀行 | 33,000円 | 適用金利+0.2%(上乗せ) |

| りそな銀行 | 33,000円 ※お借入金額300万円超の諸費用ローンの場合、55,000円(消費税等込)となります。 | 適用金利+0.2%(上乗せ) |

諸費用をおさえたい人におすすめの金融機関は?

SBI新生銀行

事務手数料(借入額×2.2%)は必要ですが、融資金額に含めることが可能です。

ソニー銀行

事務手数料は①「借入金額×2.2%」、②「一律44,000円」の2プランです。

金利重視の方は①、初期費用を抑えたい方、金利タイプをどうするか迷っている方は②がおすすめです。

イオン銀行

事務手数料は下記からご選択いただけます。

①定率型:お借入金額の2.20%(税込)※ 最低取扱手数料220,000円(税込)

②定額型:110,000円(税込)

定額型をご選択された場合、定率型にくらべお借入利率が年0.20%高くなります。

まとめ

諸費用には、借入先の金融機関によって料金がほぼ変わらないものと、金額が大きく異なるものがあり、特に「事務手数料」「保証料」は金融機関により大きく異なります。考えている返済プランや、将来設計を鑑みて、金利なども加味して選びましょう。