「住宅ローンでは頭金は2割用意するのが理想」。よく耳にする言葉ですが、実際は、マイホーム購入のためにせっせと頭金を貯めてから購入する人がいる半面、ほとんど資金がないのに全額住宅ローンを組んで購入する人が増えているのが現実です。頭金をたくさん用意できるまで待てない!という人も多いでしょう。そして、低金利の今だからこそ、資金不足でも購入したいとと考えるのも納得がいきます。実際、頭金ゼロで買ってもいいのか、自身の年齢やライフプランなども考慮して、検討するといいでしょう。

住宅ローン低金利の今、頭金ゼロでマイホームを買っても良い?

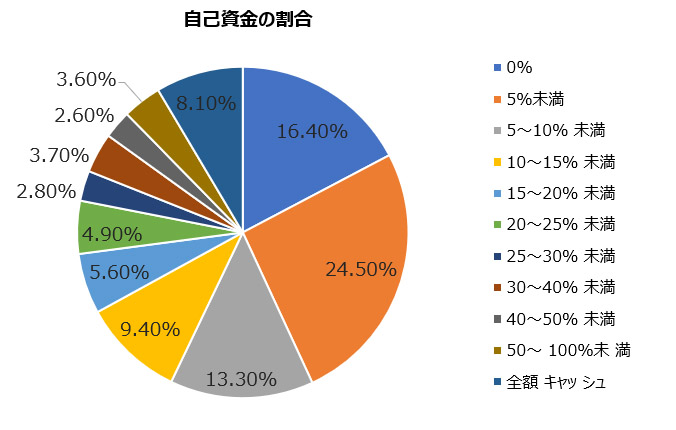

今は手元に資金がなくても住宅ローンでマイホーム購入ができる!

歴史的な超低金利水準に加え、「住宅ローン減税」や「住まい給付金」などの手厚い制度が充実している現在。「今こそマイホームを手に入れるチャンス!」とばかりに、自己資金を用意せず、全額ローンを組んでいる人が増えている、という話を耳にします。

リクルート住まいカンパニーの調査でも、2021年首都圏で新築マンションを契約した人のうち、「自己資金5%未満」だった人が全体の2割以上と一番多く、頭金をたくさん用意せずにマイホームを購入している人が一定数いることが分かります。銀行側も顧客獲得競争により融資の基準をゆるめ、少ない頭金、さらには「頭金ゼロ」でも住宅ローンが組めるという背景もあるため、手元に資金が少ないのにマイホーム購入に踏み切る人が増えているのです。

住宅ローンの頭金の額、理想は「物件価格の2割」

よく「頭金は物件価格の2割用意するのが理想」と、住宅ローンのハウツー本には書かれているのを目にすることもあるでしょう。実際、新築マンションの場合で考えると、販売価格に2割程度の「不動産業者のコストと利益」が含まれているため、購入後に即売却したとしても、8割程度の価格でしか売れません。もし、全額をローンで購入した場合、売却して得たお金ではローンを支払いきれず、別途借金を抱えることになってしまいます。このような担保割れの状況をつくらないためにも2割の頭金があると安心、というわけです。

ただ、「とにかくたくさん頭金を用意しよう!」と頭金が貯まるのを何年も待ち、購入を先送りするより、頭金がなくても低金利の今、借りたほうが良い、という考え方もあります。

「頭金が貯まるまで待つ」ではなく「繰り上げ返済」の選択肢も!

たとえば、現在30歳の人が35年ローン(金利1.06%)を組んで3,000万円の物件を購入するとします。

- 頭金1割の300万円だけで30歳時に購入する場合(返済期間35年。完済65歳)

※残りの1割は5年かけて貯め35歳時に繰り上げ返済 - 頭金2割の600万円を5年かけて貯めて(35歳時に)購入する場合(返済期間35年。完済70歳)。

※3,000万円の物件を35年ローン(金利1.06%)を組んで購入

| 購入年齢 | 頭金 | 借入額 | 毎月返済額 | 総支払額(総返済額+頭金) | 65歳時点残債 | |

|---|---|---|---|---|---|---|

| 30歳 | 300万円 (1割) |

2,700万円 | 76,973円 | – | 3,532万円 ※65歳完済 |

– |

| 35歳時300万円 繰り上げ返済 |

3,430万円 ※61歳完済 |

0円 (61歳完済) |

||||

| 35歳 | 600万円 (2割) |

2,400万円 | 68,421円 | – | 3,473万円 ※70歳完済 |

399万円 |

この2つの例で見てみると、総支払額(住宅ローン総返済額+頭金)は、頭金2割を貯めて入れた方が43万円少なくなるものの、ローン完済は70歳時点。頭金1割で購入し、残りの1割を5年後に繰り上げ返済するより、9年も後にローン返済が終了することになります。定年の65歳時点で見ると、ローン残債は約400万円もあります。収入がなくなってしまうのに住宅ローンの残債が400万円も残っているのは、大変不安が残る状況と言えます。早めにローンを組むことで定年後の不安を取り除けるメリットは大きいのではないでしょうか。

とはいえ、頭金が少ない方がその分、毎月返済額の負担が大きくなるのは事実です(今回の例で言うと月々約8,500円も差が生じます)。また、本来準備するはずの残りの頭金分を、確実に繰り上げ返済する計画性も必要ですので、そのような資金計画ができる人が「頭金が少ないまま購入する」のは、この超低金利水準下では“有り”だと言えるのではないでしょうか。

大村美穂(回遊舎)2級ファイナンシャル・プランニング技能士

金融を専門とする編集・制作プロダクション回遊舎にて、住宅に関わる分野を中心に編集・執筆を行う。AFP(日本FP協会認定)。2級ファイナンシャル・プランニング技能士(国家資格)。