一般に住宅ローンでは保証人は不要とされています。ただし、本人だけではマイホーム購入に必要な資金が借りられない等の理由で夫婦の収入を合算して借り入れする場合には、保証人が必要になります。収入を合算して借り入れする契約内容によっては、「連帯債務者」になる場合と「連帯保証人」になる場合があります。

「連帯債務者」と「連帯保証人」では保証の範囲などが異なります。

それぞれの違いについてお伝えします。

住宅ローンの「連帯債務者」と「連帯保証人」の違い

住宅ローンで保証人が必要になる条件

住宅ローン契約もほかのローン契約と同様に借り入れをする際には保証人が必要と思う人は多いかもしれませんが、実際には住宅ローンに保証人は不要です。銀行などの金融機関と住宅ローン契約をする時は、保証会社への保証料の支払いが前提となりますので、親類・知人など個人に保証人をお願いする必要はありません。万が一の時には保証会社が代わりにローンを返済してくれ、債権が銀行などの金融機関から保証会社へ移ります。その後、保証会社からの返済に応じられない場合は、家を売却することになります。

しかし、下記のような場合はいずれも連帯保証人が必要で、1.については契約方法によっては「連帯債務」となるケースがあります。

- 夫婦、親子などペアローンの場合

- 土地や建物が共有名義の場合

- 親名義の土地に住宅を建てる場合

それでは「連帯債務者」と「連帯保証人」ではどういった部分が異なるのでしょうか?

それぞれの違いについて解説します。

住宅ローン「連帯債務者」と「連帯保証人」の概要

名称はとても似ていて混同しやすいですが、保証の範囲など内容が異なりますので、きちんと区別して理解しておく必要があります。

連帯債務者とは債権者(金融機関等)に対し、同一内容の債権(住宅ローン)を一緒に返済する人のことで、複数の債務者(借り入れをする人)それぞれが独立して返済する義務を負います。

連帯債務では、一方が債務を完了すると他方の債務も完了します。

また、債権者は連帯債務者に対して、どのように返済を請求してもよいとされています。

例えば、夫婦で借り入れした場合、金融機関等は夫に対してだけ全額の返済を求めたり、夫・妻ともに全額の返済、あるいはそれぞれに半額の返済を請求したりすることもできます。

連帯債務での借り入れは、フラット35や一部の民間金融機関での取り扱いとなり、民間では群馬銀行の『夫婦連帯債務型住宅ローン』がこれに該当します。

保証とは、「主たる債務者(借り入れをする本人)が債務を履行(借り入れの返済)しないときに、その履行をする責任を負う」ことをいいます。そして、保証人が主たる債務者と連帯して債務を負う場合を連帯保証人といいます。連帯保証人契約は債権者(金融機関等)と保証人との間で行われます。

住宅ローンで連帯保証人が必要なケースとしては、夫婦や親子で収入を合算して借り入れるタイプと夫婦それぞれが借り入れをするタイプがあります。

【契約別連帯保証人のタイプ】

| 契約の種類 | 契約数 | 保証人 |

|---|---|---|

| 収入合算する場合 | 1本 | 収入を合算する方が連帯保証人となる |

| それぞれが借り入れる場合 | 2本 | お互いが連帯保証人となる |

ほとんどの金融機関で連帯保証のペアローンは取り扱いがありますが、上記のどちらを提供しているかは各金融機関によって異なります。

この他、親名義の土地にマイホームを建てる場合も連帯保証人が必要となります。

通常、住宅ローンを借りる際は、土地と建物が担保に入り、建物だけでは担保としては不十分と判断されます。

親名義の土地の場合でも土地を担保に入れることは可能ですが、一般的には土地の所有者である親御さんに保証人なってもらうことが多いようです。ちなみに土地の名義を子にする場合は、贈与税の課税対象になりますので注意が必要です。

連帯債務者と連帯保証人の違い

連帯債務者と連帯保証人では具体的にどこが異なるのか夫と妻で住宅ローン契約する設定でそれぞれの違いをご紹介します。なお、今回の設定では主債務者を夫としています。

【連帯債務者と連帯保証人の違い】

| 連帯債務者 | 連帯保証人 収入を合算する場合 | 連帯保証人 共有名義となる場合 | |

|---|---|---|---|

| 契約数 | 1本 | 1本 | 2本 |

| 契約方法 | 夫と妻の連名で契約 | 夫のみの契約 | 夫、妻でそれぞれの契約 |

| 債務者 | 夫と妻 | 夫 | 夫と妻 |

| 保証人 | 不要 | 妻 | お互いが保証人 |

| 団体信用生命保険 | 夫※ | 夫 | それぞれの残高に応じて |

夫婦で住宅ローンを検討する際は上記のようなパターンがあります。

10年、20年単位で借り入れるからこそ、二人のライフプランも合わせて考える必要があります。

また、2人で借り入れることのメリットの1つに、1人よりも多くの金額を借り入れられるという点があります。

まずは仮審査を行い、希望している金額を満額借り入れられるかどうかを知ることも重要です。

住宅ローン控除との関係

住宅ローン控除の対象はあくまでローンの債務者であるため、連帯保証人は住宅ローン控除の対象とはなりません。

ただし、上記の共同名義となる夫婦ペアローンなどの場合は、各々で住宅ローン契約をするため、それぞれの住宅ローンの年末の残高に対して住宅ローン控除を受けることができます。

一方、連帯債務者の場合は、それぞれの持ち分に応じた住宅ローンの年末の残高に対して住宅ローン控除を受けることが可能です。

一見似ている連帯債務者と連帯保証人ですが、住宅ローン契約方法の違いよって、団体信用生命保険(団信)の保障範囲や住宅ローン控除の対象が異なります。夫婦や親子で住宅ローン契約するときなどは、それぞれの内容を理解した上で契約するようにしましょう。

契約方法と合わせて、借入年数ごとの最新金利や、特典に関して気になる方はこちらをご覧ください。

【補足】連帯保証人と連帯債務者の違いを理解していますか?

住宅ローンを組む際に必要となってくる事柄の1つが、連帯保証人や連帯債務者。

しかし、これらの違いがいまいちわからなかったり、全く同じものだと捉えている方も少なくないかもしれません。

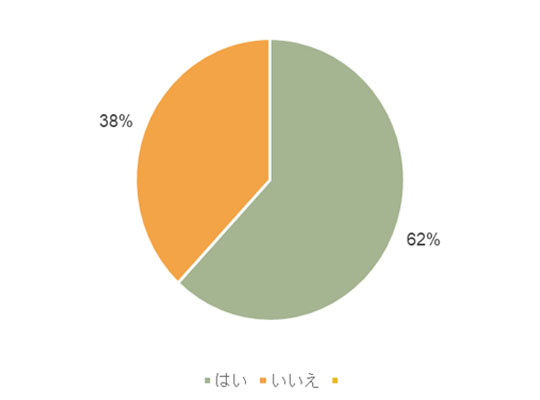

まず、どれくらいの方が理解しているものなのか、傾向も探るため、連帯保証人と連帯債務者の違いをしっかりと把握できているのかどうかについて、アンケートを行ってみました。

【質問】

住宅ローンの連帯保証人と連帯債務者の違いを理解していますか?

【回答数】

理解している:124

理解していない:76

理解していない方が約4割!?明確にはわからない?

アンケートを行った所、なんと約4割の方が違いがわからないと回答していました。

全く知りませんでした。違うものだったのですか。勉強することにします。(40代/女性/パートアルバイト)

そのへんのリスクについてはあまり関心がありませんでしたのであまり細かいことは理解していないです。(50代/男性/自営業(個人事業主))

連帯保証人はよく聞きますが、連帯債務者は馴染みがありません。(50代/女性/パートアルバイト)

はっきりとした違いは理解していません。住宅ローンについては主人に任せています。(40代/女性/専業主婦)

住宅ローンというか家を購入したことがないので経験ないし、答えれない(30代/女性/会社役員)

住宅ローンを組んだことがなかったり、配偶者に任せきりにしてしまうなどといったケースだと、把握する必要がないと感じるためか、違いについてはっきりとはわからない傾向が強いことが伺えますね。中には、連帯保証人と連帯債務者は同じだと思っていた方や、連帯債務者については全く知らないという方も少なくないようです。住宅ローンを組む当事者として契約書などに目を通さない限りは、なかなか関心を抱けないのかもしれません。

経験者や勉強したことがあればわかる?6割は理解している!

一方で、6割の方は連帯保証人と連帯債務者の違いを理解していると答えていました。

なんとなくではあるけれど、違いを知っておかなければいけないと思って独学したから。(30代/女性/専業主婦)

その手の仕事をしていたので、初歩的なその程度のことならわかるし、だいたいのひとは理解しています。(20代/女性/専業主婦)

連帯保証人は、債務者が支払えなくなった場合に、その債務を保証するための人。連帯債務者は、連帯保証人と違い、債務者が支払える状態でも、同じようにその債務に対し支払い義務のある人。(20代/男性/パートアルバイト)

住宅を建てた時に夫婦共有名義で建てたので連帯債務者になったことがある(50代/女性/無職)

大学時代に民法の講義には出ており、それなりには債権法には詳しいから。(30代/男性/自由業・フリーランス)

回答を見る限り、どれくらい把握しているのかについては個人差もあると言えますが、理解していると回答した殆どの方は明確に違いがわかっているようです。独学であったり、勉強する機会があった、あるいは実際に連帯債務者になったことがある方は、違いについても知っておかなければならないと思う傾向にあるのかもしれませんね。

住宅ローンで困らないために!勉強しておいたほうがいい?

アンケートの結果、大半の方は連帯保証人と連帯債務者の違いがわからなかったり、なんとなくしかわからないという方でしたが、しっかりと把握できている方も少ないながらいることがわかりましたね。

住宅ローンを組んでいたり、連帯債務者になっている方は明確に違いを理解している傾向が強いこともはっきりとしました。ローンでの住宅購入を検討している場合には、後になって困らないためにも、しっかりと勉強しておくとよさそうです。

江﨑真奈美 1級ファイナンシャル・プランニング技能士

大学卒業後、会計事務所に勤務し、巡回監査業務に従事。その後、社会福祉法人をはじめ、地元の上場企業などで長年経理業務を担当。勤務していた事務所の閉鎖に不安を感じ、これをきっかけとして2016年に最短1年で1級ファイナンシャル・プランニング技能士を取得する。FPとして独立し、執筆、講師業を中心に精力的に活動中。

【企画・編集/SAKU株式会社】