ジュタポン

ジュタポン住宅ローンを組んだら絶対にやりたい「住宅ローン控除」。といっても、実は控除を受けるには条件があり、申告方法があります。そんな住宅ローン控除のイロハから、控除額の計算方法まで紹介します。

築何年の物件まで可能?住宅ローン控除を受ける条件

住宅ローンの減税制度は「住宅借入金等特別控除」というのが正式名称で、一般的には「住宅ローン控除」といわれています。適用される期間は、借り入れから10年間(※)で、住宅ローンの年末時点での残高の1%分の所得税の還付と住民税の減税が受けられます。

住宅ローン控除を受けるための条件

新築・中古共通の条件

- 年間の所帯合計所得が3000万円以下であること

- 住宅ローンの返済期間が10年以上であること

- 建物の床面積が50平方メートル以上であること

- 住宅ローンの借主が居住すること

中古住宅の場合

- 木造の場合は築20年以内、鉄筋コンクリートなどの耐火建築物は築25年以内であること

- リフォームの場合リフォーム費用が100万円以上であること

住宅ローン控除額の条件

住宅ローン控除(減税)を受ける場合にはいくつかの条件があります。

以下の条件が当てはまることが必要になります。中古住宅なども条件が当てはまれば控除の対象になります。

まず住宅ローン控除の金額の条件についてです。

控除額の条件として以下となっています

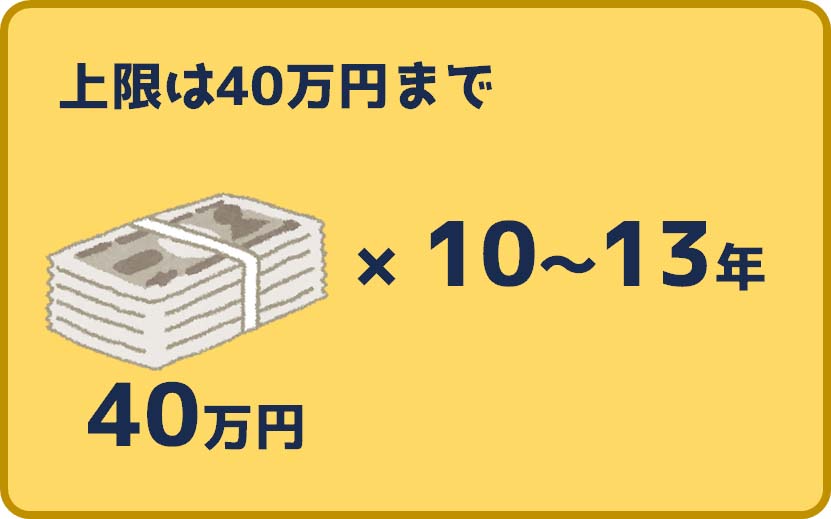

- 上限は40万円まで

- ローン残高に対しての1%の額

- 所得税額+住民税額が控除対象

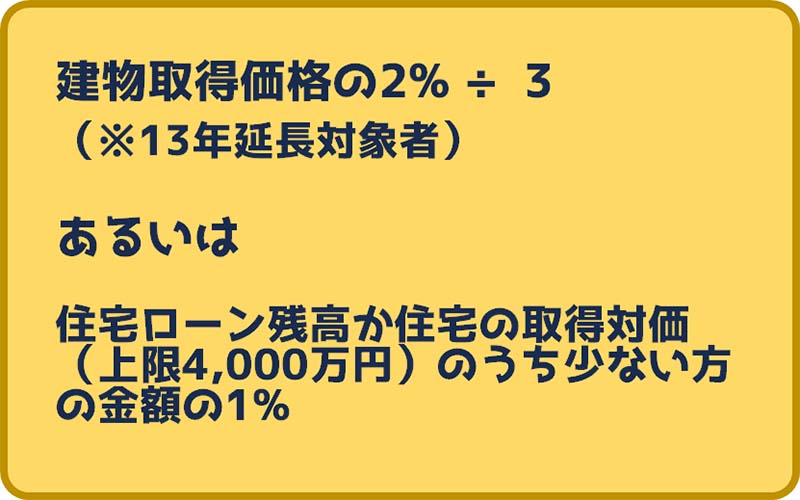

- 建物取得価格の2% ÷ 3

(13年延長する方が対象)

これだけだと分からないと思うので一つずつご紹介したいと思います。

控除額の上限は40万円まで

上限額が40万円までという話ですが、

これは年間で控除できる金額の上限金額ということになります。

これが10年だと400万円、13年まで延長すると合計520万円が控除される仕組みになっています。

では、みんな年間40万控除できるんじゃないの?という話ですがここはちょっと違います。

あくまで上限が年間40万という点を気を付けましょう。

ローン残高に対して1%の額が控除

控除額の上限が40万という話をしましたが、

ローン残高に対して1%の額から計算された金額が控除対象になります。

例えば、

4000万の住宅購入だった場合1%の40万という計算です。

仮に4400万の住宅を購入する場合、1%の控除額が44万となりますが切捨てで40万となります。

一方40万を満たない3900万での購入ですと、1%の39万円までが控除額となります。

なので必ずしも40万上限ぎりぎりまで控除されるかというとそうではないということです。

所得税額+住民税額が控除対象

さらに上限額が40万円ということに加えて、

所得税額と住民税額を合算した金額が控除対象になります。

所得税と住民税それぞれに控除上限があります。

まず所得税額は、そのまま控除対象になります。

しかし、例えば29万円が上限控除額だった場合で、所得税が16万だった場合は、

16万までしか控除されず、残りの13万円が控除として余っています。

所得税額を差し引いて、控除額が残るようであれば、

住民税の控除額を加味するようになります。

住民税は「前年分の所得税の課税所得×7%」であり、

13万6500円を下回るようであれば、下回った金額であり、

13万6500円を上回るようであれば、上限値の13万6500円という形になります。

仮に住民税が10万であれば、所得税16万を合計して、

26万円が控除できる金額となります。

つまり、ローン残高が4000万以上であれば、上限40万ということになりますが、

所得税や住民税の金額によって上限最大まで使えるわけではないということです。

また、毎年住宅ローン残高に対する1%を計算するため、仮に上限いっぱいに控除できるとしても、

借入残高が減っていくので、残高が4000万円以下ということであれば、控除額の上限も減っていくというのが現実です。

建物取得価格の2% ÷ 3(13年延長する方が対象)

住宅ローン控除13年の延長対象者に11年目以降の控除の計算方法が異なります。

11年目以降に

建物取得価格の2% ÷ 3

あるいは、

住宅ローン残高か住宅の取得対価(上限4,000万円)のうち少ない方の金額の1%

が控除対象になります。

自分でできる!住宅ローン控除額の計算方法

住宅ローン控除を受けるといってもいくらほどが返ってくるのでしょうか。

簡単で分かりやすい住宅ローン控除額の計算方法をお知らせします。

住宅ローン控除額の計算方法

【1】年末の住宅ローンの残高を計算する

住宅ローンの控除期間は10年間です。10年間の残高をエクセルなどで記録しておけば良いでしょう。

初年度の住宅ローン残高は、すぐに調査できると思います。

【2】次の年の住宅ローン残高を計算する

次の年の住宅ローン残高は、【その年に返済した金額の合計】を【前の年の残高】から引き算した後、金利分を加算します。

翌々年もその繰り返しで住宅ローン開始から10年間分の年末残高を計算します。

それらの年末残高に、控除率である1%を掛けると、最大控除減税額が算出されます。

※この金額が最大で控除される金額となります。算出された金額が全て控除されるわけではないので注意してください。

【3】控除対象額から所得税・住民税を引く

前述の【1】と【2】で算出した住宅ローン最大控除減税額から、まずは年間の所得税を引きます。

その後、年間の住民税を引くと減税額が算出されます。

年間の所得税と住民税は、源泉徴収表に記載されていますので、それらを参照してください。

住民税の控除額は最大で136,500円となります。

もし、住民税が136,500円を上回っているようであれば、源泉徴収表に記載されている住民税の金額ではなく、136,500円を引いてください。

その金額が減税額となります。つまり、所得税を引いた後の住宅ローン控除対象額が136,500円よりも多い場合は控除対象額を使いきれないということです。対象控除額を余らせないような住宅ローンの組み方が得策といえるでしょう。