住宅ローンの繰り上げ返済は、低金利の現状で本当に繰り上げ返済(一括返済)するのはお得な選択なのか悩ましいところです。

マネーライフ本舗では条件付きでお得なケースがあることについて、順を追って説明していきます。

金利優遇プログラム |  りそな住宅ローン 変動金利 |  頭金20%以上のプラン | |

|---|---|---|---|

| 金利タイプ | 変動金利 | 変動金利 | 変動金利 |

| 金利 | 年0.990% | 年0.950% | 年1.180% |

| おすすめ | ・諸費用込みのフルローンを希望 ・無料の特約付き団信を希望 ・勤続年数短い人 | ・頭金なしのフルローン(諸費用込み融資OK) ・注文住宅を予定(土地先行融資、分割融資OK) | ・頭金20%以上で物件価格の80%以内。 ・日常の買い物はイオングループでする人 |

| 保証料 | 無料 | 無料 | 無料 |

| 事務手数料 (税込) | 借入金額×2.20% | 借入金額×2.20% +55,000円 | 借入金額×2.20% |

| 一般団信 保険料 | 無料 | 無料 | 無料 |

| 無料の 特約付き団信 | 全疾病保障 (50歳未満) | – | 全疾病保障 (49歳まで) |

| 借入可能額 | 500万円~3億円以下 | 50万円~3億円 | 200万円以上2億円以内 |

| 対応地域/来店 | 全国/不要 | 全国/不要 | 全国/不要 |

| 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

\総支払額の試算も可能/

住宅ローンの繰り上げ返済は損!? 【条件付きでお得】

住宅ローンの繰り上げ返済を行うべきか否か、お悩みの方は多いです。

超低金利の今、どのような場合に繰り上げ返済を行うべきなのか、または住宅ローンの控除(減税)を受けるべきなのか…

マネーライフ本舗では条件付きでお得なケースがあることについて、順を追って説明していきます。

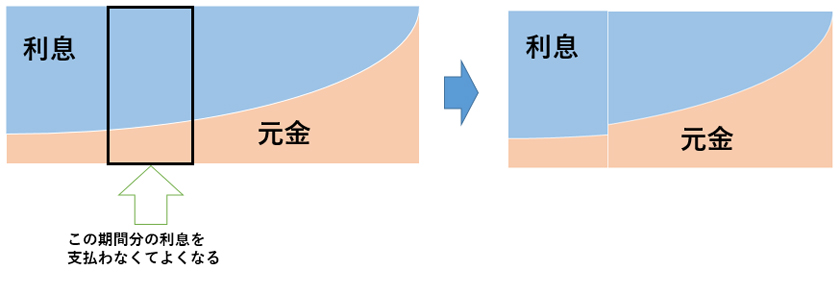

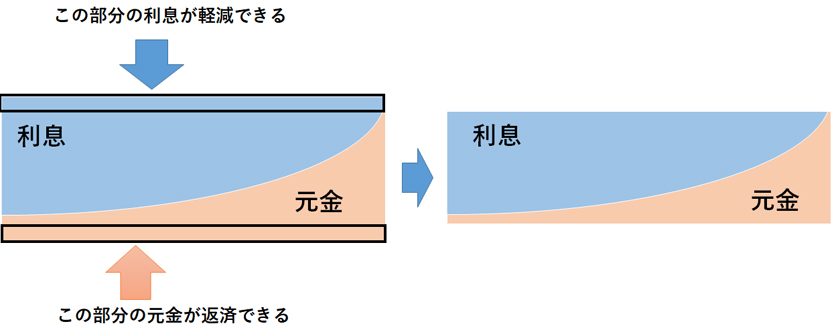

繰り上げ返済の種類

繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類があります。

「期間短縮型」は、返済期間を短くして月々の返済金額は変えない返済方法です。期間短縮型で繰り上げ返済をすると、住宅ローンの支払った金額がそのまま元金の返済に充てられます。元金を返済する期間に相当し、本来支払うはずだった利息を軽減することができます。

「返済額軽減型」は、返済期間は変わらずに月々の返済金額を減らす返済方法です。期間短縮型に比べて利息軽減効果は低くなります。

一般的に、繰り上げ返済効果が大きいため、「期間短縮型」の方が「返済額軽減型」に比べて多くの人に選ばれています。

期間短縮型のイメージ

返済額軽減型のイメージ

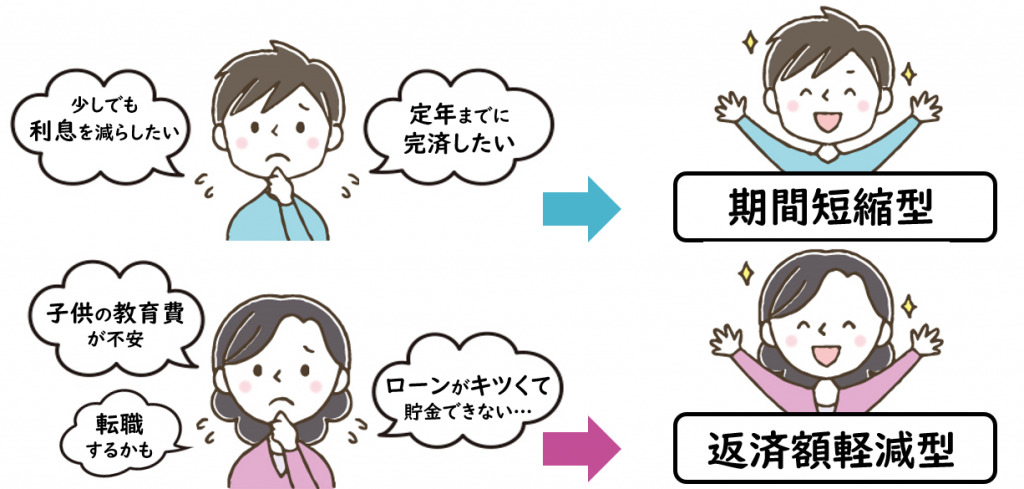

繰り上げ返済の方法を選ぶなら

では、期間短縮型と返済額軽減型はそれぞれどんなケースに向いているのでしょうか?

目的別で選ぶならば、 以下の選び方がおすすめです。

期間短縮型に向いているケース

- 少しでも支払う利息を減らしたい

- 定年までにローンの返済を完済したい

返済額軽減型に向いているケース

- 将来の教育費負担に不安がある

- 転職や配偶者の収入が減る予定がある

- ローンの負担が大きく月々の貯金ができない

また、住宅ローンを返済中、もしくは借り入れ前の人たちがどのような選び方をしているのか気になる方は下記からご覧ください。

住宅ローンの繰り上げ返済のメリット

期間短縮型のメリット

繰り上げ返済のメリットは、何よりも利息軽減効果です。

繰り上げ返済において、利息軽減効果を狙う上でのポイントは、返済額軽減型よりも期間短縮型。実行するタイミングは早い方が有利です。また、“金利が高い”“返済期間が長く残る”“残債がまだ多い”などのケースでも有利になります。

返済額軽減型のメリット

繰り上げ返済では利息軽減効果だけに目が行きがちですが、自身のライフプランに沿った資金計画を選べるということもメリットの1つです。

前述の通り、利息軽減効果だけで見ると期間短縮型を選ぶ方がメリットがあります。

しかし、返済額軽減型では、お子様の成長によって教育費や生活費が大きくなることが予想できる場合、月々の家計のやりくりがしやすくなるメリットがあります。

ボーナス払いやミックスローンの方は注意!

ボーナス返済(ボーナス払い)を利用している場合は、銀行などの金融機関によって繰り上げ返済分の充当先が異なります。

ボーナス返済分を優先する場合や、ボーナス返済分と月々の返済分両方に充当する場合もあるので、繰り上げ返済前に銀行などの金融機関に確認しておきましょう。

ボーナス返済分のみに充当することが選択できるのであれば、ボーナス分返済後に貯蓄や余裕資金ができるので将来の資金計画にゆとりが生まれます。

また、固定金利と変動金利のミックスでローン返済している場合、どちらのローンから繰り上げ返済するのか? というのも悩むところです。

一般的に、固定金利の方が変動金利に比べて金利が高く設定されています。

フラット35などの長期固定金利を利用している人も多いため、繰り上げ返済の利息軽減効果を考えると長期固定金利を先に返済しようと考えるでしょう。

しかし、変動金利や借入当初何年固定金利といった住宅ローンは、借入時や現在の金利だけでなく将来の金利推移も影響します。例えば、「10年固定金利」の住宅ローンの場合、借り入れ当初10年間は固定金利ですが、10年後には変動金利となります。そのため、10年後に金利が上昇していれば、月々の返済額が増えてしまう可能性もあります。

こういった金利上昇リスクを取りたくない場合は、低金利のうちに変動金利から優先的に繰り上げ返済をするといった対策も有効になります。

繰り上げ返済のデメリット

続いて、繰り上げ返済のデメリット、また注意点に関して説明します。

手元資金がなくなる

繰り上げ返済で最も注意が必要なのは、積極的に繰り上げ返済を行うことで手元資金がなくなってしまうことです。

繰り上げ返済後に

病気やケガでお金が必要になった

子供の教育費が予想以上に必要になる

収入が減ってしまった

という場合に現金がないと大変なことになってしまいます。

上記のように突発的にお金が必要になった場合、どういった対応をとるかをきちんと決めてから繰り上げ返済を行いましょう。

手数料がかかる

ふたつ目は、手数料がかかってしまうことです。

積極的に繰り上げ返済をしよう!と返済の回数を重ねるのであれば、手数料についても考慮しなければなりません。

手数料の有無は借り入れている金融機関によって違います。

利息軽減をしても手数料が大幅にかかってしまっては本末転倒です。

特に地方銀行で住宅ローン組んでいる方は要注意!

現状、地方銀行で繰り上げ返済を行う場合は、どうしても手数料が高くついてしまうことが多いようです。

今後、定期的に繰り上げ返済を検討している方は、

この機会に手数料のかからないネット銀行への借り換えも視野に入れて返済計画を練るのが良いでしょう。

住宅ローンの借り換えでおすすめの金融機関は、最新金利やポイントと共に、こちらで紹介しています。

繰り上げ返済は、目的によって効果的な返済方法が異なります。

メリットとデメリットを把握し、目先の損得だけでない家族のライフプランに合わせた返済を行っていきましょう。

メリット・デメリットを加味した上で期間短縮型を選択する方の中で、一括返済を行う場合はぜひ下記もご覧ください。

住宅ローンの繰り上げ返済するベストなタイミングは?

繰り上げ返済は、早く実行した方が有利といえます。

しかも、返済が開始してから10年以内がベストです。

繰り上げ返済をすると返済した資金は借り入れした「元金部分」に充当されます。

したがって、本来支払う予定だった元金に対してかかる利息を減らすことができます。

つまり、繰り上げ返済の資金は、その金額が大きいほど、さらに実行する時期が早いほど総返済額を軽減する効果は高くなります。

繰り上げ返済事例:10年後と30年後で比較

繰り上げ返済を実行する時期の違いで、返済額にどのくらいの違いが出てくるものでしょうか?

同じ条件で10年後に繰り上げ返済する場合と、30年後に繰り上げ返済する場合の総返済額と軽減できる利息を比較してみます。比較にあたっては、繰り上げ返済額を100万円、返済の方法は期間短縮型という設定で試算します。

●繰り上げ返済時期の比較

条件:当初借入額3,000万円

金利2.0%(固定金利)

返済方法(元利均等)

返済期間35年

繰り上げ返済前の総支払額41,738,760円

| 繰り上げ返済する時期 | 利息軽減効果 | 総返済額 |

|---|---|---|

| 返済開始から10年 | 613,071円 | 41,125,689円 |

| 返済開始から30年 | 95,654円 | 41,643,106円 |

同じ100万円の繰り上げ返済でも10年後に行うのと30年後に行うのとでは、軽減できる利息効果は、50万円以上もの差が出るうえに、返済期間も1年4か月も短縮されます。

このように、繰り上げ返済は借り入れしてから早い時期に行う方が有利です。

もし、手持ち資金に余裕があるならローン期間の前半、とくに10年以内が繰り上げ返済するベストなタイミングといえるでしょう。今回は固定金利で比較していますが、仮に変動金利で返済中の場合でも繰り上げ返済は早い時期に行う方が有利といえます。

しかし、次のような場合は気をつけましょう。

住宅ローン減税中に繰り上げ返済をするのは損?

「住宅ローン減税を受けている10年間は繰り上げ返済しないほうが良いですよ!!」

ここ数年で住宅ローンの契約をした人たちは、銀行担当者からそんなアドバイスを受けることがあるようです。2020年に3680万円の新築マンションを購入した永山さん(夫/34歳会社員、妻/33歳会社員)もその一人。

住宅ローン関連の本で、『金利負担の軽減効果が大きいので、早いうちからどんどん繰り上げ返済をしたほうが有利』と勉強していたので、1年目から繰り上げ返済をするつもりでいました。(永山さん)

「住宅ローン減税」は、4000万円まで(認定長期優良住宅であれば5000万円まで)の住宅ローンに対して、借り入れから10年間、年末の借入残高の1%が所得税と住民税から戻ってくる制度。

年末の借入残高の1%が減税されるので、借入額がたくさん残っていればいるほど、減税額も増えるということ。繰り上げ返済をするということはその分の借入残高が減るため、減税される額も減る、というわけです。

永山さんも、10年間の住宅ローン減税適用期間中は繰り上げ返済せずに、終わるまで待ったほうが良いのか、住宅ローン減税と繰り上げ返済の優先順位で悩んでいるそうです。

低金利下では住宅ローン減税の方が繰り上げ返済よりお得な場合も

永山さんの場合、3000万円を0.675%の変動金利型で35年間借り入れました。ボーナス時返済は行わず、1年目からボーナスのなかから50万円を繰り上げ返済にまわしたいと考えていました。

1年目から年間50万円を10年間繰り上げ返済した場合と、住宅ローン減税適用10年間は繰り上げ返済せず(つまり住宅ローン減税をフル活用する)、減税適用が終わった11年目に一気に500万円を繰り上げ返済した場合、どちらがおトクなのでしょうか?

| 1年目から「50万円/年」を 10年間繰り上げ返済する | 10年間せず11年目に500万円繰り上げ返済 する場合(住宅ローン減税フル活用) | |

|---|---|---|

| 住宅ローン減税額 | 230万円 | 257万円 |

| 繰り上げ返済利息軽減額 | 100万円 | 78万円 |

| 合計の軽減額 | 330万円節約 | 335万円節約 |

住宅ローン減税フル活用したほうが約5万円おトク!

住宅ローン減税額と、繰り上げ返済の利息軽減額を比較すると、永山さんの場合、住宅ローン減税適用中は繰り上げ返済をせず、フル活用後の11年目に繰り上げ返済をしたほうが約5万円節約になる、という結果になりました。

金利が高い場合は「早々に繰り上げ返済」が吉!

永山さんは変動金利の0.675%というかなりの低金利で借り入れをしていますが、参考までに、もう少し金利が高い場合(固定金利を選んでいた場合など)はどうなるか、見てみましょう。

| 1年目から「50万円/年」を 10年間繰り上げ返済する | 10年間せず11年目に500万円繰り上げ返済 する場合(住宅ローン減税フル活用) | |

|---|---|---|

| 住宅ローン減税額 | 234万円 | 262万円 |

| 繰り上げ返済利息軽減額 | 246万円 | 189万円 |

| 合計の軽減額 | 480万円節約 | 451万円節約 |

早くから繰り上げ返済をしたほうが約29万円おトク!

現在の固定金利の水準約1.5%でシミュレーションをしてみると、先ほどの結果とは逆になり、住宅ローン減税適用中でも早くから繰り上げ返済を行った方が、約29万円もの節約になる、という結果になりました。

今回の永山さんの例では、当初10年間は繰り上げ返済をしない方がおトクという結果になりましたが、住宅ローン借入額や金利、繰り上げ返済の金額、その人の年収(所得税額・住民税額)などの条件が変われば、どちらの選択が有利かも変わってきます。

条件により異なりますが、ポイントとしては、住宅ローン借入額が多かったり、金利が高かったりする場合は、早くから繰り上げ返済をした方が有利になるケースが多いといえます。金利が低いうちは利息の負担が少ないため、現在の変動金利の水準ぐらいであれば、住宅ローン減税適用期間中に焦って繰り上げ返済をしなくてもいい、というケースが多いと言えるでしょう。

注)図表内のデータは、シミュレーションサイトにて計算。また、変動金利に関しては金利が変わらない場合で試算した。

状況に応じてお得に住宅ローンを減らしましょう!

繰り上げ返済を行うことでお得になる場合、住宅ローン控除(減税)を考慮したほうがお得になる場合、両方のパターンでご紹介してきました。

前述したとおり、現在借りている金利や年数で、総支払額は変わります。

繰り上げ返済を行うことで得をするか、損するか、しっかりシミュレーションや計算を行い賢く住宅ローンを減らしていきましょう!

また、繰り上げ返済以外でも、他の金融機関で借り換えを行うことで住宅ローンをお得に返済できる場合も多いので、ぜひこちらから現在借り入れている住宅ローンと比較してみて下さいね。

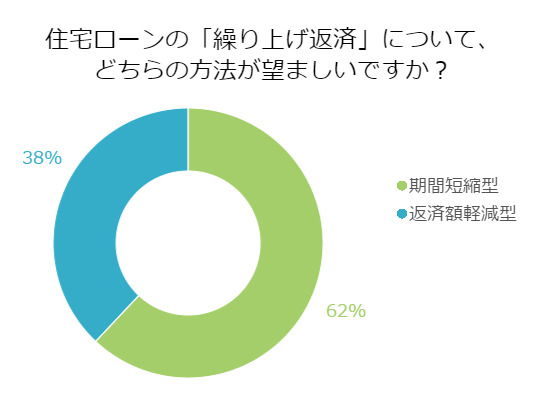

参考:繰り上げ返済はどちらのタイプを選ぶ?

住宅ローンを返済していく中で、少しでも総支払額を減らしたい!ということは誰しも考えること。

ということで、マネーライフ本舗では繰り上げ返済を考えている人たちがどういった視点で選択をしているのかを調査しました!

【質問】

住宅ローンの「繰り上げ返済」について、どちらの方法が望ましいですか?

【回答数】

期間短縮型:62

返済額軽減型:38

とにかく早く完済!繰り上げ返済は期間短縮派

利息の支払額が減ることが大きいのと、期間が減ったほうが心理的にも楽だから。(40代/女性)

ローンの支払をできるだけ早く開放し、余力を貯蓄に回した方が良い。(40代/男性)

少しでも早く負債を減らしたいからです。そうすれば、次にうごけるからです。(20代/女性)

やはり期間を短縮した方が、金利も少なくて済むし、老後なども安心だと思うので。(40代/女性)

期間短縮型の最大の利点はなんといっても、支払いの期間が短くなることの安心感にあるようです。住宅ローンはやはりどんな金額であっても心理的な負担が大きいものです。

できるだけ早く返済して、その重荷から解放されたい、との想いが強く感じられますね。

また、期間短縮型のほうが金利や利息の面でも有利、といった意見も挙がりました。

月々の返済負担を削減!繰り上げ返済は返済額軽減型

いつまでも一定の安定した収入があるとは考えにくく、安全に考えたほうがいいと思うから。

(30代/女性)

子育て世代には月々の減額が一番適しているかな。短縮型のほうがお得なのはわかるけど…

(30代/女性)

今は、育ち盛りの子供がいるので、月々の生活費が増える方がいいからです。

(40代/女性)

給与額が低くなることを考えると、月々の返済額が少なくなる方が負担が軽くなるから。

(60代/女性)

毎月の返済額を下げたほうが月々の生活も楽になるような気がするから。

(40代/女性)

住宅ローンの返済額軽減型を選ぶ人のほとんどが、月々の負担軽減を理由に挙げています。

特に子供がいる家庭では、少しでも生活費が増えることのメリットは大きいようです。

生活に余裕を持つことで、気持ちにも余裕ができるのでしょう。

また、雇用状況が不安定な昨今では、少しでも支払い金額を減らすことでリスクに備える、という考え方もあるようです。

参考:期間短縮型で一括返済を行う場合

住宅ローン一括返済の計算・手続き

住宅ローンの一括返済を利用する場合の返済額は、利用している住宅ローンの金利タイプによっても計算方法が違います。

また、手続き方法なども各金融機関によって違いがあります。

通常、一括返済の計算方法はローン残債と最終支払日から一括支払日までの利息を合算した金額です。また、一括返済は繰り上げ返済になりますので金融機関が定めた手数料が発生します。

完済後に必要となる費用は、抵当権の抹消に関する費用です。

抵当権の抹消は、司法書士などに依頼する方法とご自身で行う方法があります。

一括返済の手続きは各金融機関によっても様々ですが、まず利用している金融機関に一括返済する旨を伝え、手数料を含めた返済金額を教えてもらいます。

その後、窓口や口座振り替えを利用して一括返済を行います。

一括返済は本当にお得?

住宅ローンの一括返済のメリットは、将来的に支払う金利分のお金です。

また、デメリットと言われる事が多い、減税が無くなる点についても住宅ローンの利用金利によってはメリットとなります。

減税は、ローン期間が一括返済によって10年以下になると受けられなくなります。

しかし、減税で受けられるローン借入残高の年末時点の1%の減税金の合算額より、将来的に支払う金利分の合計金額が上回れば一括返済の方がお得になります。

金利が1%以下の場合は、その金利差益も含めて計算する必要があります。

デメリットは、手持ちの現金が無くなる点です。

また、団体信用生命保険に加入していた場合は、一括返済すると保険期間も終了します。

その為、一括返済後に契約者が死亡や高度障害になった場合に団体信用生命保険から保険金は支払われません。

住宅ローン一括返済の手数料

住宅ローンの一括返済の手数料は、各金融機関によっても様々です。

また、利用しているローンのタイプによっても違う場合があります。

一般的には、数万円程度必要となる金融機関が多いです。

金融機関に支払う費用以外にも、一括返済後には抵当権の抹消手続き費用が必要になります。

これは、一括返済だけでなく、借り換えを行う場合にも必要になります。

抵当権の抹消手続きを司法書士などに依頼した場合は、数万円程度の費用が必要になります。

しかし、自分で手続きをする事も可能で、その場合の費用は数千円で済み大変にお得になります。

一括返済をする場合には、手数料を含めた返済総額を金融機関に問い合わせる事ができますので、問い合わせ後に返済を行いましょう。

大村美穂 回遊舎

金融を専門とする編集・制作プロダクション回遊舎にて、住宅に関わる分野を中心に編集・執筆を行う。AFP(日本FP協会認定)。2級ファイナンシャル・プランニング技能士(国家資格)。