住宅ローンを組んでいるときに、金利の低い商品に借り換えることで返済金額が安くなる場合があります。ただ、総額が安くなる代わりに借り換えの際には手続きのための手数料(諸費用)がかかってしまいます。最終的にはこの費用を差し引いても安くすることが期待できるのですが、一時的にお金がかかってしまうのです。いったい何にどれだけの費用がかかるのでしょうか。用語と共にわかりやすく解説します。

住宅ローンの借り換えに必要な手数料・諸費用一覧

差があるのは当たり前?手数料(諸費用)は詳しく調べるべき!

【質問】

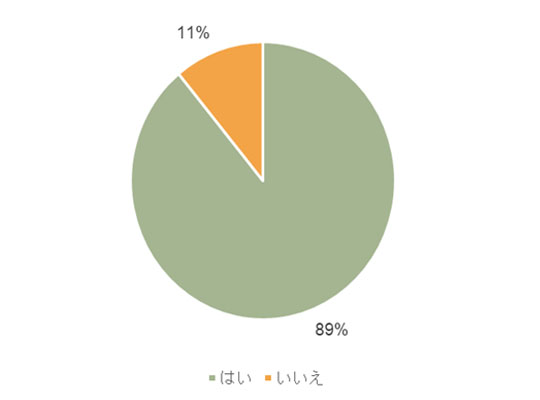

金融機関によって住宅ローンの諸費用額に差があることを知っていますか?

【回答数】

知っている:178

知らない:22

アンケートの結果によると、約8割以上の人が諸費用に差があることを知っていると回答していました。

さまざまな商品があふれかえっているので、比較すれば容易に理解できます。(40代/男性/会社員)

不動産業で、ローンの審査を金融機関にお願いする立場だった事があります。申し込み者の属性(収入、家族構成、年齢等)により、ご紹介できる金融機関が異なります。そうすると、金融機関により住宅ローンを保証する会社、団体信用保険の契約会社といった、金融機関のリスクを軽減する会社が異なるので、諸費用は異なります。(50代/男性/士業(弁護士・会計士など))

ローン契約をする時に、金利の他に手数料の違いも比較しました。(30代/女性/専業主婦主夫)

金融機関の違いによる諸費用の扱いはローンを組む際に非常に重要なものとなります。軽視していると返済する時に思わぬ金額を支払うことになりかねませんし、ローンを組む時に思うような金融機関が見つけにくくなる恐れもあります。それぞれの金融機関は取り扱う項目もローンに関する保証など諸費用の他にも様々な違いがあるので、回答にあるように比較をして綿密に吟味する必要性があるのです。

調査地域:全国

調査対象:年齢不問・男女

調査期間:2021年2月1日~2021年2月7日

有効回答数:200サンプル

諸費用って何にいくらかかるの?

では諸費用とは、いったい何にかかる費用なのでしょうか。住宅ローンの借り換えを検討している方であっても、完全に理解している方は少ないかもしれません。

必要となる諸費用の種類には以下があります。

これらの種類は、大部分の住宅ローンに共通して必要となる諸経費です。

- 印紙代

- 融資事務手数料

- 抵当権設定登記費用

- 抵当権設定登記手数料

- 住宅ローン保証料

- 団体信用生命保険料

- 火災保険料・地震保険料

諸経費について1つずつそれぞれ説明していきます。

印紙代

金融機関と「金銭消費貸借契約書」を結ぶ際に、住宅ローンの金額に応じた印紙税が必要となってきます。1,000万円超5,000万円以下なら2万円、5,000万円超1億円以下であれば6万円の印紙税が必要です。

融資事務手数料

金融機関に支払う手数料のことで、金利とは別に必要な費用です。定額制と定率性の二種類があり、定率性の方が適用される金利が低い特徴があります。定率のほとんどの銀行が「融資金額×2.2%(税込)」です。

抵当権設定登記費用

抵当権とはローンの返済ができなくなった時に、土地や建物で支払う約束をすることで、金融機関が抵当権者になります。この抵当権の設定に費用が必要で、ローンで借りたお金の0.1%ほどが必要になります。

抵当権設定登記手数料

抵当権設定の手続きを代行する司法書士へ支払う費用のことです。一般的には5万円前後が相場ですが、司法書士により異なります。なおネット完結型の住宅ローンで借り換えする場合、司法書士は銀行が指定しますので自分で知り合いの司法書士を選ぶといったことはできません。

住宅ローン保証料

住宅ローンの支払いができなくなった場合に、信用保証会社に代わりに支払ってもらうための保証料です。ここ最近この保証料は無料の銀行が多いです。

団体信用生命保険料

住宅ローンの借主が死亡もしくは高度障害になった場合に、ローンを一括で返済するための生命保険に加入するための費用です。死亡保障・高度障害時を保障する一般団信の保険料は銀行側が負担しますが、がん団信や3大疾病保障団信などの特約を付ける場合は、適用金利に年0.1%~0.3%金利に上乗せする有料オプション形式となります。

火災保険料・地震保険料

火災や自然災害、地震や津波に備えて加入する保険に必要な費用です。これら保険加入することが条件の金融機関もあります。

諸費用も含めた総支払額で比較するために、まずは仮審査をしてみることをおすすめします。

事務手数料と保証料の違いに注目

諸費用には、借入先の金融機関によって料金がほぼ変わらないものと、金額が大きく異なるものがあります。借入先の金融機関によって金額が変わらないものとしては、「印紙税」「司法書士報酬」「登録免許税」があります。これらの費用は、どの金融機関で借り入れてもほぼ等しく発生するものです。

一方、借入先の金融機関によって金額が大きく異なるものとして「事務手数料」「保証料」「団体信用生命保険料」があります。特に「事務手数料」「保証料」は金融機関により大きく異なってきます。

- 金融機関によって変わらないもの:「印紙税」「司法書士報酬」「登録免許税」

- 金融機関によって変わるもの:「事務手数料」「保証料」「団体信用生命保険料」

事務手数料は最少33,000円∼最大で借入金額の2.2%(借入金額3,000万円の場合、事務手数料66万円)かかります。

保証料は最少0円ですが、高いところで金利に上乗せで0.2%、もしくは借入時におおよそ2.2%かかる金融機関もあります。

一般的に事務手数料が高い金融機関は保証料が安く、事務手数料が安いところは保証料が高くなっています。(※事務手数料は期間限定として、手数料無料キャンペーンを行う金融機関もあります)

もちろん、事務手数料と保証料の両方が最小レベルの銀行もあります。しかし、その場合は金利が高めなことが多いです。借入金額の少ない方(目安:~1,800万円)は「諸費用安め」の金融機関を、一方、借入金額が大きい人(目安:1,800万円∼)は“金利が低め”の金融機関を選ぶことで、よりメリットがでやすくなります。

- 借入金額の少ない方(目安:∼1,800万円):「諸費用安め」の金融機関

- 借入金額が大きい人(目安:1,800万円~):「金利が低め」の金融機関

ただし、保証料は返金があるが、事務手数料には返金がないという大きな違いもあります。

繰り上げ返済する予定がある人は、保証料が高い金融機関を選んだ方が、将来的な返金でメリットが出る可能性もあります。

借り換えでも事務手数料・保証料を抑える方法とは?

借り換えでも当初住宅ローンを借入れしたときと同じように事務手数料、保証料といった諸費用がかかります。また、借換えの場合には抵当権を抹消する際の司法書士報酬が別途必要です。金融機関や取扱金額によって金額はさまざまですが、およそ50万円前後が一般的です。

現金の支出を抑えるポイントとして以下の2つの方法があります。

各社の条件を比較!

融資事務手数料や保証料は手数料のなかでも大きい割合を占めます。

借入金額の2%前後かかるのが一般的ですが、最近では保証料が0円や融資手数料も安くしている金融機関もあります。まずは各社の条件を比較してみましょう。

手数料を住宅ローンに組み込む!

50万円前後の手数料を住宅ローンに組み込んでくれる金融機関もあります。

諸費用をローンに組込むことで毎月支払額が数千円上がることもありますが、現金を手元に残しておくことで突然の出費にも対応できるメリットもあります。

住宅ローン借り換え時の諸費用が気になる方へ

ここまで、住宅ローンに関わる諸費用・手数料について見てきましたが、実際にこれらの諸費用を加味して総支払額を計算するのにはかなり手間がかかります。

住宅ローンは非常に競争が激しくなっており、各金融機関がいろいろなバリエーションの商品を出しています。

諸費用を低く抑えたものもあり、キャンペーン商品などでは最低20万円程度で済むのもあります。

また、人によっては半年程度で諸費用を回収できる場合もあります。

「マネーライフ本舗」では、

- 諸費用が最初にいくら必要か

- 利息と合わせると結局いくら得になるか

が、ひと目でわかるようになっています。

そこで、住宅本舗では諸費用を含めた総支払額で比較できるシミュレーションページを用意しています。

複数の金融機関を一覧で比較できるので、ぜひ試してみてください。

マネーライフ本舗 編集部

住宅ローンをはじめとした住宅購入に役立つ情報をお届けしています。また住宅ローンの一括仮審査申し込み・火災保険の見積もりサービスもございますので、ぜひご利用ください!