住宅ローンの借り換え時、金利タイプはどのように決めるとよいのでしょうか。変動金利・固定金利それぞれのメリットデメリットを比較してみましょう。

住宅ローン借り換え時の金利タイプの決め方

「変動金利」「固定金利期間選択型」「全期間固定金利型・フラット35」の違い

住宅金融支援機構の2021年度住宅ローン借換えの実態調査によると、 2021年4月から2022年3月までに借換えされた方の内、変動金利が5割を占めています。次いで固定金利選択型が多く、 全期間固定金利型にいたっては6.9%と少数にすぎません。

- ※2021年度住宅ローン借換えの実態調査/住宅金融支援機構より

| 金利タイプ | 適用期間 |

|---|---|

| 変動金利 | 一定期間ごとに適用金利が見直しされる 年2回見直しされるタイプが一般的 |

| 固定金利期間選択型 | 3、5、10年など一定期だけ金利が固定 |

| 全期間固定金利型 | 全返済期間の適用金利が一定 |

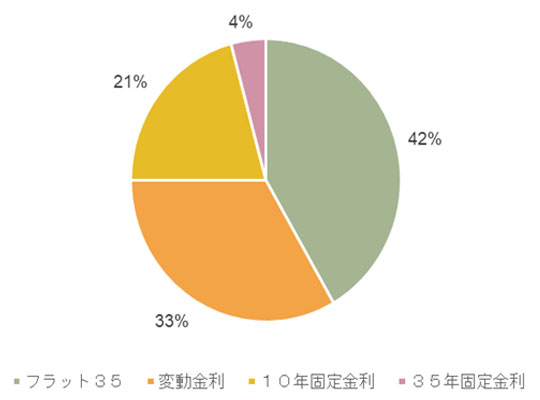

みんなは何を選ぶ?比較する金利タイプは?

【質問】

住宅ローン比較する際、比較する金利はどれですか?

【回答数】

フラット35:20

変動金利:16

10年固定金利:10

35年固定金利:2

金利が上がらない安心のフラット35

比較する金利タイプの中で1番多い回答はフラット35という結果になりました。

フラット35のメリットといえば、長期固定金利で一定の金利で借り入れ できることです。金利が一定であるということは、今後のライフプランを 組みやすい点があります。

結婚や出産、子供の養育費など、 さまざまな生活スタイルの変化にも対応しやすいですね。 また、借り入れ条件としては、一般の銀行のプランと比較すると易しい 設定になっているようです。

会社に勤めてからの年数が浅かったり、 個人事業のため不安定な収入であったりする場合には特におすすめでしょう。

やっぱり低金利の変動金利

変動金利が一番安いので、そこを基準に比較。あとは将来金利が上がったときに、すぐに固定に変更できるかという点をチェック。(30代/女性/契約派遣社員)

変動金利の部分が非常に気になります。景気の変動が激しく変わるのでそこが気になりますね。(50代/男性/自営業(個人事業主))

最も低い利率を採用するのが、トータルコストを抑えるポイントだから。(40代/男性/会社員)

一番月々の返済額が手軽に見える変動金利型。やはりその利息の安さが魅力のようですが、あくまで変動するということを考えると将来ぐんと金利が上がってしまうこともあり得るし、逆にもう少し安くなる可能性も、というある意味ギャンブルのような一面がないとも言えないですね。リスクを減らすためには日々、世間の経済情勢や金利の動きをチェックして、まめに借り換えや金利型の見直しをすることが必須とも言えるのではないでしょうか。

リスクは取りたくない!固定金利

借り換えなども手数料がかかったりするので、なるべく変えないように30年固定金利で比較します。(40代/女性/無職)

いろいろな価値感や、金利に対する評価はあると思うけど、やはり高額な買い物なので、変動金利は怖いです。なるべく長期で安い金利を求めます。(30代/女性/会社員)

だいたい10年単位で人生設計をしているので、その基準で見ている。(30代/男性/パートアルバイト)

他の金融機関にローンを移したくなるかもしれないので、最短の固定金利で金利の低い所を選びました。(20代/女性/専業主婦)

金利が安い時にローンを組んだのならそのままの金利で長期間払えるほうがいいですね。支払額がずっと一定というのは安定して生活設計を立てやすいとも言えそうです。またローンだけでなく自分の人生を10年単位で考えられるため、ローンもそのタイミングで見直すというのはその時の状況を総合的に判断できて良さそうです。 はじめから借り換えることを頭において短いスパンの金利型を選ぶのもひとつの手と言えますね。

変動金利を選ぶ場合

変動金利への借り換えを検討するときにおさえておきたいポイントをご紹介します。

変動金利のメリット・デメリット

- 固定金利より金利が低めに設定されている

- 金利が下がると返済額が減る

- 固定金利からの借り換えの場合、将来の金利上昇リスクを負わなければならない

変動金利の借り換えに適している人・適していない人

- 現状の固定金利で返済に余裕のある方

- ローン残高が少ない方

- 残りの返済期間が短い方

- 金利が高いときに借り入れた方

- 収入に対してローン残高が多い方

- 金利が上昇し、毎月の返済額が上昇した時に対応できない

固定金利を選ぶ場合

固定金利への借り換えを検討するときにおさえておきたいポイントをご紹介します。

(固定金利期間選択型の場合)

固定金利のメリット・デメリット

- 金利は借入当初は全期間固定型より低めに設定されている

- 固定金利の間は生活設計がしやすい

- 長期の生活設計がしにくい

- 固定期間終了後の金利上昇リスクを負わなければならない

固定金利の借り換えに適している人・適していない人

- 返済に余裕があり、固定期間終了後の金利上昇に対応できる方

- 残りの返済期間が長い方

- 一定期間、返済額を固定したい方

全期間固定金利型・フラット35のメリット・デメリット

- 金利上昇リスクが抑えられる

- 今後の生活設計がしやすくなる

- 変動金利よりも金利が高めに設定されている

- さらに金利が下がっても、その恩恵を受けることができない

フラット35の借り換えに適している人・適していない人

- 収入に対して借入金額の割合が高く、住宅ローンの返済額が増えると困る方

- 安心して将来設計をしたい方

- 借入金額が少ない方

- 残りの返済期間が短い方

借り換えは総支払額や手数料などにも注意を

住宅ローンの返済額を減らすためには、できるだけ低い金利への借り換えが重要ですが、金利だけに注目すると、実は思ったほど負担軽減効果がなかったということにもなりかねません。

また手数料についても良く考えておきましょう。

低い金利に注目しがちですが、総支払額を見て支払いが上がることが無いかなどもチェックしておくことが重要です。

江﨑真奈美,1級ファイナンシャル・プランニング技能士

大学卒業後、会計事務所に勤務し、巡回監査業務に従事。その後、社会福祉法人をはじめ、地元の上場企業などで長年経理業務を担当。勤務していた事務所の閉鎖に不安を感じ、これをきっかけとして2016年に最短1年で1級ファイナンシャル・プランニング技能士を取得する。FPとして独立し、執筆、講師業を中心に精力的に活動中。

【企画・編集/SAKU株式会社】