地方に根を張り、地元経済に即した密着型のサービスを得意とする地方銀行。大都市圏に本店を構え、その資金力を元手に地方へと支店を配置して万人受けサービスを得意とする都市銀行。二つが入り交じることで、各地方で利用できる銀行の選択肢は広がっています。

当然、住宅ローンを組む際にも選択できる権利が発生しますが、調べれば調べるほど、どちらを選べば良いのかわからなくなることもありますよね。

そこで、地方銀行と都市銀行の違いについてアンケートを実施。住宅ローンを組む観点から答えてもらいました。

変動金利/頭金あり0.710%→金利優遇プログラムで0.640% |  りそな住宅ローン 変動金利 |  金利プラン(新規お借入れ)※物件価格の80%超で借入れの場合(頭金なし~20%未満) | |

|---|---|---|---|

| 金利タイプ | 変動金利 | 変動金利 | 変動金利 |

| 金利 | 年0.640% | 年0.950% | 年0.830% |

| おすすめ | ・諸費用込みのフルローンを希望 ・無料の特約付き団信を希望 ・勤続年数短い人 | ・頭金なしのフルローン(諸費用込み融資OK) ・注文住宅を予定(土地先行融資、分割融資OK) | ・物件価格の80%超(頭金20%未満。頭金なしもOK)で借入れする通常金利のプランです。頭金20%以上入れると年0.780%まで優遇されます ・日常の買い物はイオングループでする人 |

| 保証料 | 無料 | 無料 | 無料 |

| 事務手数料 (税込) | 借入金額×2.20% | 借入金額×2.20% +55,000円 | 借入金額×2.20% |

| 一般団信 保険料 | 無料 | 無料 | 無料 |

| 無料の 特約付き団信 | 全疾病保障 (50歳未満) | – | 全疾病保障 (49歳まで) |

| 借入可能額 | 500万円~3億円以下 | 50万円~3億円 | 200万円以上2億円以内 |

| 対応地域/来店 | 全国/不要 | 全国/不要 | 全国/不要 |

| 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

\総支払額の試算も可能/

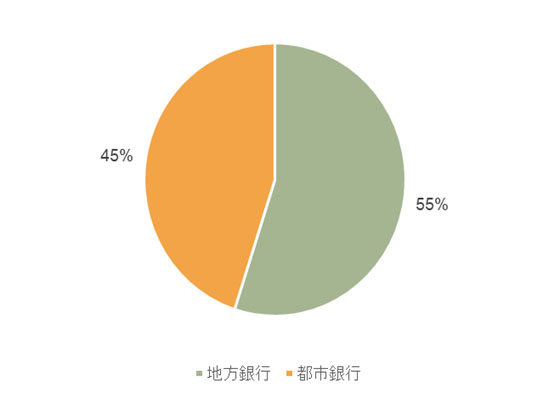

住宅ローンを組むなら地方銀行と都市銀行、どっちがいいの?

【質問】

住宅ローンを組む銀行が、地方銀行と都市銀行の2択なら、どちらがいいですか?

【回答数】

地方銀行:110

都市銀行:90

巨大な資本力VS融通の利きやすさ。自分の状況に合わせて選ぼう

大口の融資が得意な都市銀行と、融通の利きやすい地方銀行といった違いがわかる結果となりました。

実際に住宅ローンを組んでいる方の貴重な情報です!

都市銀行を選んだ方の意見

都市銀行はその銀行の口座を給与の振込先に指定している場合、お得なキャンペーンを紹介してもらえることがあります。地方銀行は口座開設を条件にキャンペーンを持ってきます。比較ポイントは返済額の合計ではないでしょうか。(50代/女性/専業主婦)

都市銀行の方が地方銀行よりも高額の融資が受けられるけど、担保価値に対する審査が厳しく利息が高めで長期固定などを選べ、地方銀行は利息が安いけど変動と中期固定ローンが中心で、組み合わせて使いリスク分散します。(40代/男性/自営業(個人事業主))

都市銀行、地方銀行に関係なく長いお付き合いが基本になります。都市銀行の方がその道の専門家が多い事は確かです。(60代/男性/無職)

地方銀行を選んだ方の意見

地方銀行は安定したサービスを提供してくれて、都市銀行はハイスペックなサービスを提供している(20代/男性/パートアルバイト)

地方銀行のほうが都市銀行と違い地域性がわかっているので、相談しやすい。(40代/男性/自営業(個人事業主))

競争原理が無いので、地銀は金利が高いと思います。その分、審査が甘いので、都市銀行の審査が通らなかった場合には、地銀を検討するとよいと思います。(40代/男性/会社役員)

都市銀行の大きな資金力は、優秀な人材の確保や融資枠の拡大を可能とし、地方銀行では不可能と思えるようなサービスと規模で借りられる強みが見て取れます。その分利用者側にも全国水準が求められるようなので、住宅ローンの審査は厳しくなるのでしょう。

一方、地方銀行は借入可能額は少なめなものの、地方独自のサービスが特徴で相談もしやすい事がうかがえます。自営業等では地元での利益を背景に相談できるのも魅力と言えるかもしれません。

いずれにしろ住宅ローンは付き合いが長くなるので、リスクの分散などは自己責任で行う必要がありそうです。

どちらもメリット・デメリットが?それならこちらから住宅ローン審査をしよう!

世界を相手取り活躍する大企業との取引が得意な都市銀行は、地方でもその力を存分に発揮していますね。

地元の企業と深い取引を行い地元経済を下支えする地方銀行は、細やかなサービスを展開できる魅力で住み分けをしていることがうかがえるアンケート結果となりました。どの程度の額を借り入れたいのか、また住宅ローンの担保や自身の信頼はどの程度評価されているのかといった部分を考慮に入れて住宅ローンを借り入れる銀行を選ぶ必要がありそうです。

お互いのいい所だけではなく、弱い部分も垣間見える回答もありました。住宅は大きな買い物ですから、住宅ローンを借り入れる時は審査されるだけでなく相手の銀行を審査するぐらいの慎重さで、信頼の置けるところを選びたいものですね。

調査地域:全国

調査対象:年齢不問・男女

■有効回答数:200サンプル

マネーライフ本舗 編集部

住宅ローンをはじめとした住宅購入に役立つ情報をお届けしています。また住宅ローンの一括仮審査申し込み・火災保険の見積もりサービスもございますので、ぜひご利用ください!