住宅ローン返済当初(最長で10年間)、一定の条件を満たした場合に税金が控除される制度を住宅借入金等特別控除(通称:住宅ローン控除)といいます。

この制度を利用すると、個人が住宅ローン等を利用してマイホームの新築または取得し、一定の要件を満たすとその取得にかかる住宅ローン等の年末残高の合計額を基にして計算した金額をその年の所得税額から控除することができます。

住宅ローンを組むと税金が戻る制度とは

住宅ローン控除の利用には条件がある

税金が戻ってくる制度である住宅ローン控除は、新築住宅や中古住宅、増築などで住宅ローンを借りた場合に利用することができますが、利用にはいくつか条件があります。

住宅ローン控除が適用になる主な条件は下記となります。

- 自身の居住用の住宅

- 住宅の床面積が50㎡以上

- 借入金の償還期間が10年以上

- 年収が3,000万円以下など

住宅ローン控除は、消費税の税率の引き上げにともない、控除額が平成26年4月に拡大しました。平成26年4月~令和3年12月までの期間、住宅ローンの年末残高の合計額または住宅取得費のうち、いずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されます。また、消費税率10%が適用される住宅を取得し、令和元年10月~令和2年12月に入居した場合には、控除期間が3年間延長されます。控除額には限度額があり、認定住宅※とそれ以外の住宅で異なります。

詳細はすまい給付金サイトをご確認ください。

【住宅ローン控除】

| 住宅 | 控除率 | 控除期間 | 年間最大控除額 | 控除対象借入金限度 |

|---|---|---|---|---|

| 認定住宅 | 1% | 10年 | 50万円 | 5,000万円 |

| 上記以外 | 1% | 10年 | 40万円 | 4,000万円 |

※認定住宅とは、認定長期優良住宅や認定低炭素住宅のこと

会社員が勤務先で年末調整により納税が完了する人が住宅ローン控除を受けるためには1年目のみ確定申告が必要となり、2年目以降は年末調整で受けることができます。

また、住宅ローン控除は「居住用の住宅」であることが適用の条件の1つ。そのため、転勤などで一時的に転居した場合、転居している期間は控除の対象とならないので注意しましょう。その後、再びその住宅に居住した場合は、再度、住宅ローン控除を受けることができます。

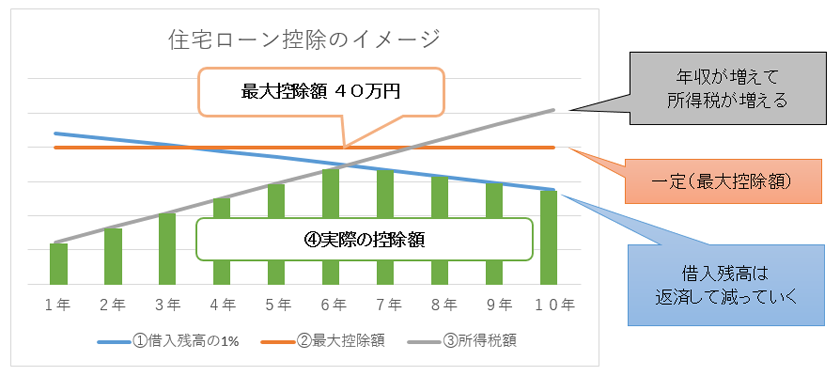

住宅ローン控除と所得税額の関係

住宅ローン控除の控除額は、住宅ローンの年末残高の1%かつ年間最大控除額は40万円(認定住宅は50万円)で、その金額を所得税額から控除し、所得税額から控除しきれない金額は翌年の住民税(上限あり)から控除されます。

よって、実際の控除額は最大控除額や所得税額等により変わります。

例えば、4,250万円の住宅ローンを借入期間35年、固定金利2%、元利均等返済で借り入れた場合、控除される所得税はいくらになるでしょうか。

- 家族:夫、妻、子供(2歳)

- 収入:夫675万円(課税所得は344万円)10年間で年収が2割上がると仮定する

- 借入金額4,250万円

- 金利:2%固定

- 返済:元利均等 35年

- 購入時期:平成28年6月(認定住宅ではない)

- 住民税は考慮しないとする

【住宅ローン減税のシミュレーション】 (単位:万円)

| 1年 | 2年 | 3年 | 4年 | 5年 | 6年 | 7年 | 8年 | 9年 | 10年 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 年末借入残高 | 4,208 | 4,122 | 4,035 | 3,946 | 3,855 | 3,762 | 3,668 | 3,571 | 3,473 | 3,373 |

| ①借入残高の1% | 42.08 | 41.22 | 40.35 | 39.46 | 38.55 | 37.62 | 36.68 | 35.71 | 34.73 | 33.73 |

| ②最大控除額 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 |

| ③所得税額 | 26.05 | 28.21 | 30.37 | 32.53 | 34.69 | 36.85 | 39.01 | 41.17 | 43.33 | 45.49 |

| ④実際の控除額 | 26.05 | 28.21 | 30.37 | 32.53 | 34.69 | 36.85 | 36.68 | 35.71 | 34.73 | 33.73 |

※住民税は考慮していません。

※住宅ローン控除のしくみが理解しやすいようにモデルケースとして条件を組んでいます。

①借入残高の1%、②最大控除額、③所得税額のうち、一番小さい額がその年の控除額(④)となります。

1~6年目は所得税額が借入残高の1%より少ないため、実際の控除額は所得税の分(支払う所得税が0円)となります。7~10年目は年収が増えているため所得税額も増えています。逆に返済していくうちに借入残高が減っていきます。借入残高の1%が所得税額より小さいため、実際の控除額は借入残高の1%の分となります。

設例では10年間で『329.55万円』の税額控除を受けることができます。(100円未満の端数金額は切り捨て)

住宅ローン控除以外にも押さえたい「すまい給付金」

消費税率の引き上げにともなって導入されたのが、すまい給付金です。すまい給付金は、平成26年4月~令和3年12月までの期間、一定条件の新築や中古住宅を購入したとき、年収によって金額が決まる給付金です。年齢が50歳以上であれば住宅ローンの借り入れだけでなく、現金での住宅購入も対象となります。給付金額には段階があり、年収が低い人ほど給付金額が高くなるという仕組みです。

また、すまい給付金の適用条件の1つに「登記上の持ち分を持っている」というものがあり、実際に給付される金額は、年収によって決まる給付金額に持ち分をかけた金額となります。例えば、年収によって決まる給付金額が30万円で持ち分が2分の1だとすると、実際に給付される金額は半分の15万円となるのです。

詳細はすまい給付金サイトをご確認ください。

使える制度は積極的に利用しよう

住宅ローンを組むことで税金が戻ってくる制度、住宅ローン控除についてお伝えしました。

まとめると以下の様になります。

- 住宅ローン控除で税金が戻る

- 条件によって控除される額は異なる

- 住まい給付金もチェック

住宅取得にもこのような特例を上手に利用することで控除される税金や受給できる給付金など恩恵を受けられます。

ぜひ、公的な制度はしっかり押さえておきましょう。

江原さとみ ファイナンシャル・プランナー

ファイナンシャル・プランナー、FPオフィスなでしこ代表(http://www.fp-nadesiko.com/)。SEとして働きながらFP資格を取得。その後の証券会社や生・損保代理店での勤務経験を活かし、セミナーや執筆、個人相談など積極的に活動している。「お金の話を身近に、わかりやすく」がモットー。

【企画・編集/SAKU株式会社】