住宅ローンを検討する際は、金利を最も重視しているという方が多いのではないでしょうか。少しでも低い金利で借りられるところを探していると、「優遇金利」の表示が目に止まりませんか。

そこで、知らないと損をする「優遇金利」とは何かを確認しておきましょう。

住宅ローンの優遇金利のタイプと仕組みを知る

住宅ローンの優遇金利は特別セール

優遇金利を理解するために、まずは店頭金利について解説したいと思います。店頭金利とは、基準となる金利のことで「基準金利」とも呼ばれます。銀行などの金融機関ごと商品ごとに決められています。定価ではなく、特別な方にセールとして差し引いてくれるものです。

住宅ローンの広告などで見かける金利よりも高いのでは?と感じる方もいることでしょう。実際には店頭表示金利よりも低い金利で借り入れすることが可能です。その種明しが、優遇金利が適用されているからです。

優遇金利とは、銀行などの金融機関が定める条件を満たした場合に、この店頭金利から差し引いてもらえる金利のことです。

「優遇金利年1.4%」の条件の場合、住宅ローンの金利が1.4%になるという意味ではありません。店頭表示金利から1.4%低い金利で借りられるという意味になります。

例えば、店頭表示金利が年2.475%、優遇金利が1.4%であれば、

店頭表示金利2.475%-優遇金利1.4%=1.075%(適用金利)

となり、実際の契約に適用される金利(適用金利)は年1.075%になります。

そこで、優遇金利があるとどのくらい有利かをシミュレーションしてみました。

その結果が次の表です。

条件

金利タイプ:固定金利20年

借入額:2,000万円を20年返済

返済方法:元利均等返済

●金利と総返済額の比較

| 金利 | 毎月返済額 | 総返済額 |

|---|---|---|

| 2.48% | 105,785円 | 25,388,400円 |

| 1.08% | 92,694円 | 22,246,560円 |

優遇金利が適用される1.08%は、店頭表示金利2.48%の場合より総返済額は約314万円も少なくなります。

住宅ローンの優遇金利の条件とは

優遇金利は、一律だったり、最優遇金利が設定されていたりします。最優遇金利がある場合は、借り手の条件によって優遇金利の幅に差ができるのが一般的です。

すでにお伝えしたように、特に最優遇金利についてはローンを借りる方のすべてが利用できるわけではありません。

- ○月○日までに正式に住宅ローンに申し込める方

- 給与振込口座をその金融機関の口座にすること

- ネットバンクに申し込みができる方

- 自己資金が20%以上あること

など

なお、このような条件がない金融機関もあります。条件は金融機関によって違うので、自分に有利な条件のあるところがないか調べてみるとよいでしょう。

優遇金利の1つとして覚えておきたいのが「フラット35S」です。

フラット35は、住宅金融支援機構と民間金融機関が提携して提供する全期間固定金利の住宅ローンですが、これに優遇金利の適用されるフラット35Sというローンがあります。省エネルギー性、耐震性、バリアフリー性、耐久性・可変性などに優れていると認められる物件を購入する場合には、一定期間、借入金利が引き下げられます。住宅(物件)を条件にした優遇金利と言えますが。この基準をクリアしているかどうかを自分で判断するのは難しいので、必ず不動産業者に確認するようにしましょう。

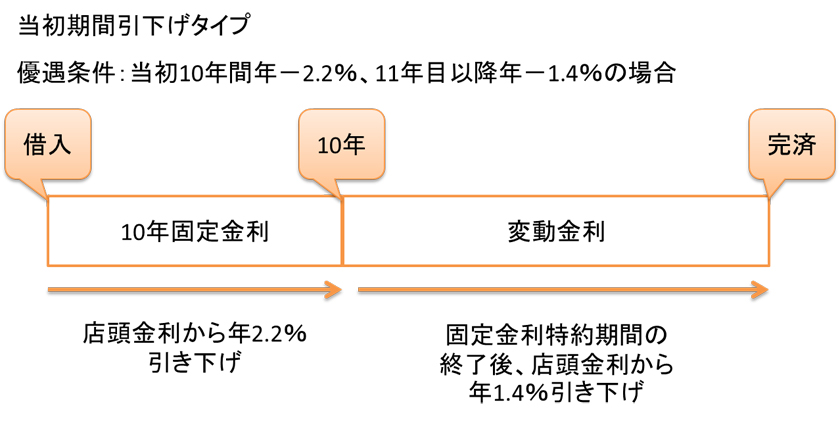

住宅ローンの金利の引き下げタイプは2つ

住宅ローンを検討する上で、さまざまな銀行などの金融機関のサイトを検索・検討されるでしょう。その中で、金利優遇に関する金利のタイプを選択することができます。

「当初期間引下げタイプ」と「全期間一律引下げタイプ」

当初期間引下げタイプは、固定金利選択型の当初の固定期間の金利の引き下げを大きく優遇して、当初固定期間が終了した後は金利の引き下げ優遇幅は小さくなるものです。

全期間一律引下げタイプは、最後までずっと優遇金利の恩恵が受けられるものです。

図のように10年固定金利特約型のローンで「当初固定金利特約期間のみ」とあれば、借り入れから固定金利特約期間の終了する10年目までが対象になり、それ以降は優遇される金利が変わります。優遇金利が適用される期間、基準金利より何%の金利優遇が受けられるかは契約時に注意しておきたい大切なポイントです。2つの金利優遇タイプから、変動金利か、固定金利か、または、固定金利選択型を選ぶか、そのパターンはいくつも考えられます。すべての銀行などの金融機関がすべてのパターンを扱っているとは限りません。

優遇金利をうまく使い返済計画を

今回は優遇金利についてご紹介してまいりました。

以下に内容をまとめます。

- 優遇金利適用で大きく支払額を下げる

- 優遇条件は銀行で様々

- 優遇による金利引下げは、当初期間と全期間がある

これから始まる返済に大きな影響を及ぼす金利。損をしないためにも、じっくり検討したいですね。

しかし、やみくもに銀行の店頭やネットで有利な商品を探し回るよりも、ご自身の返済計画をしっかり立てて、そこから条件に近い住宅ローンを探すように心がけてみましょう。

森田 和子(もりた かずこ)1級ファイナンシャル・プランニング技能士

金融商品の仲介業を行わない独立系のFPとして個人の方への資産・家計のコンサルティングを行っている。お金の管理は「楽に、楽しく」、相談される方を「追い詰めない」のがモットー。企業・学校・イベント等で行うマネープランセミナー・講演も好評。「おかねネット」主宰http://okane-net.com/

【企画・編集/SAKU株式会社】