FP(ファイナンシャルプランナー)相談では、住宅ローンの固定金利と変動金利ではどちらの金利タイプを選択したら良いのか? といったご質問が多くあります。固定金利と変動金利では、金利の高さや設定方法が異なります。今回は固定金利と変動金利の特徴を押さえ、それぞれの金利タイプにどんな人が向いているのか考えてみましょう。

住宅ローンは固定金利と変動金利どちらが良い?

固定金利と変動金利の住宅ローンに向いているのはどんな人?

まず、結論として固定金利か変動金利が良いかの話ですが、人によって異なります。

出費の増減タイミングでも好ましい金利タイプは異なってきます。

早速ですが、固定金利と変動金利それぞれのメリットとデメリットをまとめてみました。

| メリット | デメリット | |

|---|---|---|

| 固定金利 | ・返済期間中に金利が変動しても借入当初に決まった金額で返済できる | ・変動金利よりも金利が高め |

| 変動金利 | ・固定金利よりも金利が低め ・低金利であれば月々の返済額を低く抑えられる | ・将来の金利上昇や返済額上昇のリスクがある |

固定金利と変動金利それぞれにメリットとデメリットがあるように、それぞれの金利タイプに向いている人がいます。

固定金利は、将来の返済額が借入時に決まるため、ライフプランを立てやすく、お子さんがいて将来の教育費がかかる予定の方や今後の収入が増えないというようなご家庭に向いています。

変動金利は、借入金額が少なく返済期間が短い場合や、共働きで金利が低いうちに積極的に繰上返済ができるようなご家庭に向いているでしょう。

固定金利と変動金利それぞれの金利タイプにはメリットがあり、それぞれに向いている人もいます。

自身がどちらの金利タイプに向いているのか、借り換えなどの参考にしていただければと思います。

それでは、固定金利・変動金利それぞれの特徴を説明していきます。

ご自身が向いているとされる金利タイプから読まれると分かりやすいです。

住宅ローンの固定金利は返済期間ずっと同じ金利

まずは固定金利の特徴から見ていきましょう。

固定金利はその名の通り「返済期間ずっと金利が同じである」というこです。

つまり、返済期間中に住宅ローン金利が変動しても契約当初に決まった月々の返済額は変わりません。住宅ローンの長期固定金利は、新規で発行される10年長期国債の利回りが目安になっています。目安として、住宅ローンの借入れ時にこの金利が上がると長期固定金利の住宅ローン金利も上がり、下がると長期固定金利の住宅ローン金利も下がります。一般的に、景気が良くなると金利は上がり、景気が悪くなると金利は下がる傾向があります。固定金利の住宅ローンは、各金融機関が独自で取り扱っているものの他に、住宅金融支援機構のフラット35も人気があります。

住宅ローンの変動金利は半年ごとに見直される

変動金利はその名の通り「返済期間の金利の変動によって適用される金利が変動する」というこです。

月々の返済額は、返済する元本と金利によって決まる利息の合計であり、住宅ローンの借入れ時だけでなく、返済期間中に金利が上がれば月々の返済額も上がり、下がれば返済額も下がります。返済中の金利の見直しは半年ごとに行われますが、その度に月々の返済額が変動するわけではありません。月々の返済額は5年に1回変更されます。

もし、返済中に金利が上がり月々の返済額が多くなってしまったとしても、元の返済額の125%が限度となっています。そのため、金利が上がって6年目の返済額が倍になってしまうということはありません。

例えば、5年目まで月々の返済額が10万円であれば、5年間でどんなに金利が上がっても5年目に再計算される返済額は12万5千円が限度となるのです。

ただし、急激に金利が上がると見直し後の金利による利息が月々の返済額を超えてしまうことになるかもしれません。この分の利息は未払利息として翌月以降に繰り延べられるのですが、変動金利の月々の返済額は5年間変わらないため、月々の返済では元本が減らず、未払利息の分、総返済額が増加する可能性があります。

変動金利の金利動向は短期プライムレートに注目

変動金利の返済額の変化は5年ごとであるため、金利の変動を感じにくいかもしれません。ですが、将来の返済額の上昇リスクを考えると金利の動向は掴んでおきたいところです。

変動金利の基準となる短期(または長期)の「プライムレート」の動向を見ましょう。プライムレートとは、銀行が最も信用力のある企業に貸出しを行う際の金利です。プライムレートは、日銀のホームページで確認することができます。今後、金利が上がるのか、下がるのかについてはプロでも予測が困難です。しかし、現状の金利が借りた当初に比べてどのように変化しているのかなど、その変化をチェックする習慣をつけることで、自分なりの金利に対する考えを持つことができ、今後このまま変動金利で借り続けていくのか、固定金利への借り換えを検討するのかの基準にもつながります。

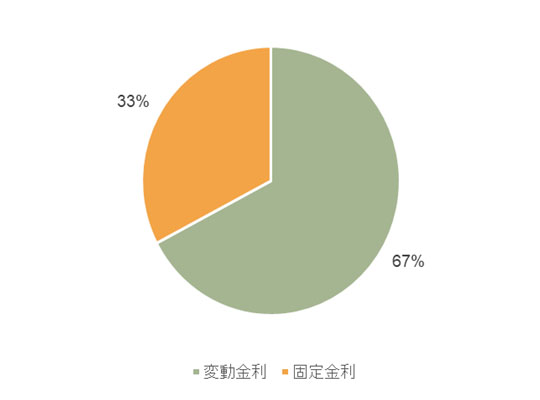

(アンケート)固定と変動のどっちの金利がいい?

【質問】

今住宅ローンを借りるとしたら、固定金利ですか?変動金利ですか?

【回答数】

固定金利:65

変動金利:135

金利が変わるからこそのメリット

アンケートの結果、変動金利でローンを組みたいという人の方が多い結果となりました

金利がかなり低いので、さらに低く設定されている変動金利でくみ、上がり始めたら固定にかえるとおもいます。(30代/女性/専業主婦)

変動金利は今のところ固定金利より安いので、また固定金利に変更も可能と聞きました。(30代/男性/その他専門職)

今なら変動でもいいと思います。バブル時代のような金利になってしまったらおしまいですが、今後それはないのではないかと思っています。(30代/女性/専業主婦)

変動金利のメリットとしては、金利が安くなったときに支払う利息が少なくなる点です。ただし金利が高くなってしまう可能性もあり、金利変動の影響を受けやすいというデメリットもあります。変動金利がよいという人の意見の多くは、低い金利を活かして安い利子で済まそうというものです。結果的に高くなってしまうリスクはあるものの、安く済むというのは変動金利の良さといえそうです。

将来設計が簡単にできる固定金利

一方、固定金利で組みたいという人は変動金利がよいと答えた人に比べて少ない結果になりました

状況の変化が著しい今の世の中です。固定金利で確実に予定が計算できるようにしていたい。(50代/男性/契約派遣社員)

固定金利の方が将来的な目標を立てやすく、ある程度返済のシミュレーションができる気がします。(40代/男性/会社員)

計算がしやすいし、将来の計画も立てやすいのでフラットのほうを選びます。(20代/女性/専業主婦)

固定金利のメリットは、金利が変動しないために支払わなければならない金額が変わらない点です。変動金利と違って金利が下がったとしても高い金利で支払わなければなりませんが、上がったとしたら結果的には変動金利の方が安く済むということになります。固定金利の方がよいという人の意見の多くは、将来の返済プランが立てやすいからというものでした。確かに金利がわかっている分、いつまでにどれくらいの額を返済していけばよいかなど、お金のやりくりの計画を事前に建てられるという点は、固定金利の大きなメリットといえそうです。

ご自身のライフスタイルに合った金利タイプを選択しよう

住宅ローンの固定金利と変動金利どちらが良いかについてご紹介しました。

今回の内容を以下にまとめています。

- 固定金利は毎月決まった金額で返済したい人向け

- 変動金利は返済期間が短く積極的に返済したい人向け

- 変動金利は定期的に見直しがあるためプライムレートをチェック

現状低金利が続いている中であっても、借り入れる方のライフスタイルは流動的です。

本当にご自身の合った形の金利タイプを選択することが賢明でしょう。

マネーライフ本舗 編集部

住宅ローンをはじめとした住宅購入に役立つ情報をお届けしています。また住宅ローンの一括仮審査申し込み・火災保険の見積もりサービスもございますので、ぜひご利用ください!