住宅ローンの金利は概ね3つのタイプがあります。「固定金利型」「変動金利型」「固定金利期間選択型」です。それぞれの金利は特徴や金利の動向のタイミングが異なります。これらの金利はどのように決まっているのでしょうか? 住宅ローンの金利の推移と共に影響を与える要因や注意点について予想・予測の動向交えまとめました。

【住宅ローン】金利推移の予想・予測【これからの動向が分かる】

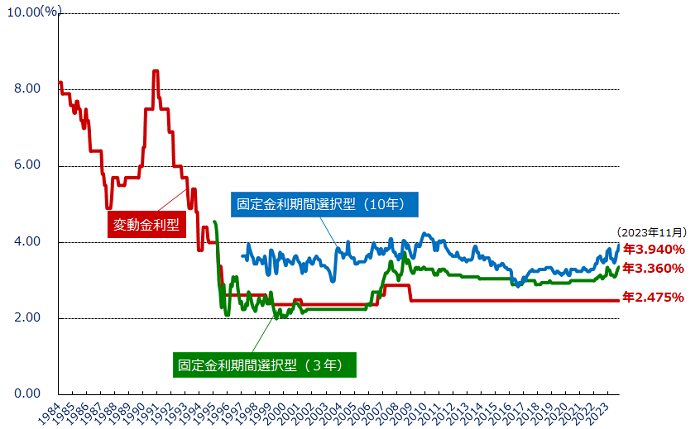

住宅ローン金利は、最低水準の動きに推移しています。

図を元にお話しすると、最新状況として25年以前と比較するとかなりの低金利で借り入れすることが可能だということが分かります。

現在の最新金利情報はこちらをご覧ください。

住宅ローンに影響する長期金利と短期金利について

住宅ローンで最も多く利用されている金利が変動金利です。変動金利型を選択する理由は、3つの金利タイプの中で一番、金利が低いからでしょう。しかし、変動金利型は金利上昇リスクがあります。これに対して、全期間固定金利型は変動金利型よりも金利が高めに設定されているため変動金利型より利用者は少ないです。変動金利型に次いで多く選択されている金利が固定金利期間選択型です(フラット35を除く)。固定金利期間選択型は変動金利型と固定金利型の折衷型といえます。固定金利期間選択型を選んだ方の中には、変動金利と固定金利で迷ったからという方も少なくないでしょう。

今後の金利の動向を予想するのは大変難しいですが、金利タイプそれぞれの特徴を抑えておき、どれを選択するのがベストなのかを理解した上で選ぶことが大事です。

一般に住宅ローン金利は、固定金利と変動金利では、影響される金利が異なります。

固定金利型→長期金利に連動

変動金利型→短期金利に連動

このように、それぞれ連動する金利が違います。さらに長期金利と短期金利では指標とするものが違うため、動きも異なります。

| 長期金利 | 一般的に長期国債である10年物国債の利回りを指標としている |

| 短期金利 | 金融機関が優良企業に1年未満の期間で貸し出す際に適用する金利(短期プライムレート)を指標としている |

固定金利期間選択型については変動金利に分類されますが、固定期間が長いものは長期金利に影響を受けます。

変動金利より先に固定金利の金利が上がる

住宅ローンでは変動金利より先に固定金利の金利が上がります。なぜ、変動金利と固定金利では、金利が変動するタイミングが違うのでしょうか?その理由を簡単にご説明いたします。

金利は長期金利、短期金利ともに、債券の価格に深く関係しています。金利の動きで債券価格は以下のように変動します。

金利が上昇⇔債券価格は低下

金利が低下⇔債券価格が上昇

そして、長期債は短期債よりも償還時までに金利変動の影響を受ける期間が長いため、金利変動に対する価格変動幅も大きくなります。

上記を前提として金利変動によって、その後の長期金利と短期金利がどのようなタイミングで動くのか考えてみます。

【金利が上昇した場合】

金利上昇=債券価格低下 → 利回りが上昇※ → 長期金利が上昇

長期債の方が金利変動の影響を受けやすいので、金利が上昇すると短期債に優先して売ってしまおうという思惑が働きます。そのため、長期債の価格が先に下がり、結果として短期金利より先に長期金利が上昇することになります。

※利回りは、投資した資金に対してどのくらい利益が得られるかを表す数値のことです。

例えば、額面100円 利率2%の債券が98円から95円に低下したと仮定します。

債券価格98円の利回り=2/98≒2.04%です。一方、債券価格95円の利回りは、2/95円≒2.11%です。(利回り上昇)

【金利が低下した場合】

金利低下=債券価格上昇 → 利回りが低下 → 長期金利が低下

金利が低下した場合は、逆に上昇幅が大きいと予想される長期債が買われ、価格が上昇します。

結果として、長期金利が先に低下します。

このように金利の上昇が変動金利より固定金利の方が早いとすると、変動金利で借り入れしている場合に、金利が上がりそうだから固定金利に変更しようと思ったときは既に固定金利は上がってしまっているということも考えられます。金利タイプの変更を検討する際には注意する必要があります。

長期金利に影響する債券価格と物価変動との関係

金利動向は債券だけでなく物価の変動とも密接に関係しています。

一般的には、物価の上昇は金利の上昇要因になると考えられています。物価が上昇する(インフレ)と、同じ物を購入するにもこれまでより多くのお金が必要になります。つまり、物価上昇局面では、お金の価値が下がることになります。

すると日銀はお金の流出を抑えるため金融引き締めを行います。金融引き締めはお金の供給を抑え、金利水準を高めて、需要を抑えます。その結果、金利は上昇します。

反対に、物価の下落(デフレ)は金利の低下要因と考えられています。

物やサービスの値段が下がると、同じ物を購入するにもこれまでより少ないお金で済みます。

お金の価値が上がることになります。物価の下落局面では日銀による金融緩和が行われ、お金を借りやすくするために金利が引き下げられます。

金利が上がる基本的な仕組みを知ることで金利推移の見方がわかります。

住宅ローン金利を検討するときは、金利変動の要因を踏まえ、金利の動向をチェックしておくことが大切です。

江﨑真奈美 1級ファイナンシャル・プランニング技能士

大学卒業後、会計事務所に勤務し、巡回監査業務に従事。その後、社会福祉法人をはじめ、地元の上場企業などで長年経理業務を担当。勤務していた事務所の閉鎖に不安を感じ、これをきっかけとして2016年に最短1年で1級ファイナンシャル・プランニング技能士を取得する。FPとして独立し、執筆、講師業を中心に精力的に活動中。

【企画・編集/SAKU株式会社】