変動金利は住宅ローンの中で最も金利設定が低いことが魅力ですが、アメリカでの物価上昇や金融政策の引き締めにより固定金利の引き上げが顕著になり変動金利との差が開いています。

「同じように変動金利も?」と、これまで変動金利で借り入れていた人、これから変動金利で借り入れしようとしている人は本当に変動金利でいいのか悩まれると思います。そこで、変動金利の注意点についてご紹介します。

魅力な住宅ローンの変動金利、その注意点とは

マイナス金利導入後の住宅ローンの変動金利の金利推移

ここ何年も住宅ローン金利は、横ばい状態を保ちつつジワジワ下がり、下降線をたどりながらも変動金利と固定金利では一定の金利幅を保っていました。しかし、2022年2月以降は固定金利の上昇により変動金利との金利幅が拡大しているのが現状です。住宅金融支援機構による調査、『民間金融機関の住宅ローン金利推移(変動金利等)』(2022年3月現在)でも固定金利期間選択型10年の金利が年3.45%であるのに対して、変動金利は年2.475%とその差が1.0%にまで拡大しています。固定金利と変動金利の差が広がると変動金利まで金利が上昇するという懸念も見込まれます。

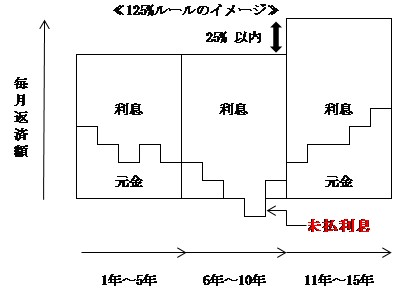

- 金利は半年ごとに見直し

- 返済額の見直し5年後ごと

- 見直し後の返済額の上限は元の返済額の125%まで(125%ルール)

一般的に変動金利では半年ごとに金利の見直しが行われますが、仮に金利に変動があっても返済額はすぐには変更されず、5年間は毎月の返済額の中で金利分と元金部分で調整が行われます。

返済額の見直しが行われない5年の間に、仮に金利が上昇した場合は、上図の例のように(6年~10年)返済額に占める元金の割合がゼロになることも考えられます。さらに、金利が上がり続けると毎月返済額を超えて利息が発生することになり、返済額の見直しが行われるまで未払利息として残ることになります。

例えば、借入時の金利0.75%の変動金利で2年ごとに1%金利が上昇したと仮定した場合の返済額について具体的な金額で試算してみます。

- 借入金額3,000万円、返済期間35年、変動金利、元利均等返済、ボーナス返済なし、

- 金利当初0.75% 2年後1.75% 4年後2.75% 6年後3.75% 8年以降4.75%

シミュレーション表

| 年目 | 返済回数 | 元金(円) | 利息(円) | 毎月返済額(円) | 未払利息(円) |

|---|---|---|---|---|---|

| 1 | 1 | 62,485 | 18,750 | 81,235 | 0 |

| 5 | 60 | 18,630 | 62,605 | 81,235 | 0 |

| 6 | 61 | 38,981 | 62,562 | 101,543 | 0 |

| 9 | 97 | 0 | 101,543 | 101,543 | 2,900 |

| 9 | 108 | 0 | 101,543 | 101,543 | 34,800 |

| 11 | 121 | 0 | 126,928 | 126,928 | 47,115 |

| 11 | 132 | 23,198 | 103,730 | 126,928 | 0 |

返済回数97回(9年目)から未払利息が発生しています。

未払利息が発生した場合、次回の返済額は「未払利息」→「利息」→「元金」の順に充当されます。

毎月の返済額が増加すると未払利息が解消されることもありますが、1.25倍ルールにより返済額の見直し後の金額に制限があるため、未払利息が残ってしまうケースがあります。

例えば、上記の設定で8年目以降の金利に変更がないと仮定した場合は、最終的に支払利息の総額は27,373.837円、

うち未払利息分が943,890円というシミュレーション結果になりました。

住宅ローンの固定金利への借り換えを検討する

変動金利が上昇傾向であれば固定金利への借り換えを検討してみましょう。

住宅ローンでは約半数以上の人が変動金利で借り入れしているように、金利推移が最低水準の現在、金利設定が最も低い変動金利での借り入れは魅力といえます。

しかし、今の金利が底であると考えるのであれば、金利上昇リスクのないフラット35のような全期間固定金利での借り換えが安心です。特に今はマイナス金利の影響で長期固定金利の下落幅が大きいため固定金利への借り換えの時期としては良いタイミングといえます。

| 融資率 | 金利の範囲 | 最も多い金利 |

|---|---|---|

| 9割以下 | 年1.430%~年2.350% | 年1.430% |

| 9割超 | 年1.690%~年2.610% | 年1.690% |

フラット35では取り扱い金融機関によって金利が異なりますが、上記の金利より高い変動金利で借り入れしている場合は、フラット35に借り換えることで総返済額を減らすことができるケースがあります。

仮に総返済額が軽減されない場合でも今後の金利上昇による未払利息発生がないため、固定金利への借り換えはリスク回避策としては一定の効果があるといえます。

変動金利は未払い利息や固定金利の検討も

今回は変動金利の注意点についてご紹介してきました。

簡単にまとめた内容を以下に記載します。

- 変動金利は半年ごとに見直し、返済額の見直しは5年後ごと

- 変動金利が上昇傾向であれば固定金利の検討も

金利設定が最も低い変動金利は確かに魅力的ではありますが、今後の金利上昇を想定しないで住宅ローンを組んでしまうと、後で返済が困難になることがあります。特に未払利息については5年ごとの見直しで返済額が増加すると解消されることもありますが、中には全てが解消されず残ってしまうケースがあることを忘れないようにしましょう。

江﨑真奈美 1級ファイナンシャル・プランニング技能士

大学卒業後、会計事務所に勤務し、巡回監査業務に従事。その後、社会福祉法人をはじめ、地元の上場企業などで長年経理業務を担当。勤務していた事務所の閉鎖に不安を感じ、これをきっかけとして2016年に最短1年で1級ファイナンシャル・プランニング技能士を取得する。FPとして独立し、執筆、講師業を中心に精力的に活動中。

【企画・編集/SAKU株式会社】