住宅ローンの仮審査(事前審査)に通った場合でも、内容不備や信用状態、健康状態等が理由で本審査に落ちてしまうことがあります。

住宅ローンの本審査に落ちないための対処法や、本審査に落ちてしまったときにどうすればいいのかを解説していきます。

金利優遇プログラム |  りそな住宅ローン 変動金利 |  頭金20%以上のプラン | |

|---|---|---|---|

| 金利タイプ | 変動金利 | 変動金利 | 変動金利 |

| 金利 | 年0.990% | 年0.950% | 年1.120% |

| おすすめ | ・諸費用込みのフルローンを希望 ・無料の特約付き団信を希望 ・勤続年数短い人 | ・頭金なしのフルローン(諸費用込み融資OK) ・注文住宅を予定(土地先行融資、分割融資OK) | ・頭金20%以上で物件価格の80%以内。 ・日常の買い物はイオングループでする人 |

| 保証料 | 無料 | 無料 | 無料 |

| 事務手数料 (税込) | 借入金額×2.20% | 借入金額×2.20% +55,000円 | 借入金額×2.20% |

| 一般団信 保険料 | 無料 | 無料 | 無料 |

| 無料の 特約付き団信 | 全疾病保障 (50歳未満) | – | 全疾病保障 (49歳まで) |

| 借入可能額 | 500万円~3億円以下 | 50万円~3億円 | 200万円以上2億円以内 |

| 対応地域/来店 | 全国/不要 | 全国/不要 | 全国/不要 |

| 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

\総支払額の試算も可能/

住宅ローン本審査に落ちるのはよくあること?

住宅ローンの審査期間において、仮審査(事前審査)に通ったにもかかわらず本審査で通らないというケースもあるのでしょうか?疑問に思う方も多いと思いますが、実は該当する方も少なくありません。

本審査に落ちる原因は例として下記のようなことが考えられます。

・本審査で提出した申告内容に間違いがあった場合

・必要書類が提出できなかった場合

・健康状態に問題がある場合

・事前審査時よりも信用状態が悪化した場合

・借り入れの金額が高すぎる場合

仮審査(事前審査)は、個人信用に問題がないことと、年収と返済額のバランスに問題がないことに重点を置いて審査されますが、

本審査では、年齢・勤務先の会社の規模・その経営状態などをはじめ、団体信用生命保険に加入できる健康状態であるか、なども審査の対象となります。

そのため、仮審査に通過しても本審査で落ちるケースもあるのです。

他にも、他用途の借り入れが厳しくチェックされます。車や教育などのローンだけではなく、リボ払いやクレジットカードのキャッシング枠なども該当します。ローンの返済に滞りがあると審査に落ちる要因となるので注意しましょう。

また、本審査では金融機関からの面接が求められることもあり、その時の服装や言葉遣いなどが影響を与えることもあるのです。

本審査の前の確認ポイント

本審査に落ちる理由がわかったところで、どのように対策すれば良いのかを確認していきましょう。注意が必要なのは以下のポイントです。

書類の記入は家族や他の人に最終チェックしてもらう

提出書類や申告の内容に不備があった場合、それだけで審査落ちの原因になります。

本審査で提出する書類の記入は、項目数が多く気が遠くなる作業です。そのため、不備が無いよう、事前審査の控えを参考にしながら気をつけて記入をするのはもちろんのこと、可能であれば家族や他の人に確認してもらうのが良いでしょう。

病歴・持病がある人は詳細をしっかりと把握する

住宅ローンの加入には、概ね※団体信用生命保険への加入が必要です。

団体信用生命保険とは住宅ローン専用の生命保険商品で、債務者が死亡した場合や、高度障害に陥った場合に、保険金を元手に返済する仕組みです。金融機関やオプションによって保障が異なり、3大疾病や7大疾病などの特約が付随したタイプもあります。

健康状態を申告する書類では、

- 3か月以内の治療や投薬の有無

- 3年以内に手術や2週間以上に渡る治療と投薬の有無

- 手足や視力などの機能障害の有無

などがチェックされます。

もし上記の項目に当てはまった場合でも、即審査落ちするとは限らないので、治療や投薬が適切に行われていることや、仕事に差し支えがないことをしっかりと主張しましょう。

そのためにも、自分の病歴や持病に関しては詳細に正確に答えられるよう準備を進めて下さい。

※フラット35では加入が任意になるので、フラット35で住宅ローンを借り入れる方は審査項目に含まれていないケースもあります。

借り入れ金額を見直す

当たり前のことですが、住宅ローンの借り入れ金額が高いと、もちろん返済額も高くなります。それにより年収と返済額のバランスが悪くなり、年収が基準を満たしていても本審査で落ちる可能性がでてきます。

まずは、借り入れ金額と年収のバランスがとれているか、しっかり見定めて慎重に決めましょう。

住宅ローンの本審査に落ちた人の対策

どんなに事前に準備をしても、住宅ローンの本審査に落ちてしまう場合は往々にしてあります。

そんな時は諦めず、4つの方法を試してみましょう。

1.他の住宅ローンに申し込む

金融機関によって審査基準が異なります。そのため、他の金融機関では審査に通る可能性があります。ひとつのポイントとしては、金利の異なるローンを狙ってみると良さそうです。一般的に金利の高い金融機関の方が審査基準が易しい可能性が高いと言われています。また、返済期間を変えてみるのもよいでしょう。

2. 返済負担率を25%まで下げる

返済負担率とは、年収のうち、どのくらいの割合が返済に費やされているかを表す率です。この値が大きいほど家計の負担が大きくなります。

返済負担率を下げるための方法のひとつとして、返済期間を長くするなどがあります。そういった場合は返済期間によって金利も変わることをしっかり頭に入れた上で検討するようにしましょう。

また、収入合算を利用することでも返済負担率を下げる事が出来ます。

収入合算を利用する際には、事前にしっかり話し合いをし、双方納得した上で借り入れを行いましょう。

3.融資率を90%まで引き下げる

融資率とは、物件の購入費・建設費のうちどのくらいの割合を借り入れるのかを表す率です。

借り入れる金額が多くなると、もちろん融資率が上がり、それに伴い審査の難易度も上がります。そのためあらかじめ頭金を用意するなどして、なるべく借入額を減らしましょう。まずは仮審査で自分の適用金利と適切な借り入れ可能額を確認するのが重要です。

4.信用情報を確認し、専門機関に相談

信用情報とは、申込者の債務状況や返済履歴、 公共料金の支払い状況などが記録されたものです。過去に返済延滞や債務整理などの経験がある方は、その履歴が事故情報として登録されており、審査落ちの原因になった可能性が高いです。

信用情報はCIC(割賦販売法・賃金業法指定信用情報機関)、JICC(指定信用情報機関)などの信用情報センターで個人でも確認する事ができます。

どちらの機関でもスマートフォンから簡単に情報開示を申し込むことができ、開示料も1,000円(税込)と、住宅ローンの審査落ちの不安を解消できるならば損はない手数料です。

信用情報を確認した上で、専門のFPや法律相談所、ローンコンサルティング会社などに相談してみましょう。

住宅ローン審査の前に念入りな準備・確認を!

住宅ローンを借り入れるためには、金融機関の検討も含め、審査の準備や確認をしっかりすることが大切です。

下記のことに気を付けながら着実に本審査を通過し、夢のマイホームを手に入れましょう!

マネーライフ本舗では、ご利用者さまひとりひとりに最適な住宅ローンを選んでいただくため、各金融機関、最新の金利情報やおすすめポイントをランキング形式で紹介しています。

金融機関選びに迷っている方や、最新の金利が気になる方はぜひ金利ランキングもチェックしてみてくださいね。

参考:審査に落ちた時どうする?

あなたなら審査に落ちたらどうしますか?

マネーライフ本舗でアンケートをとってみました。

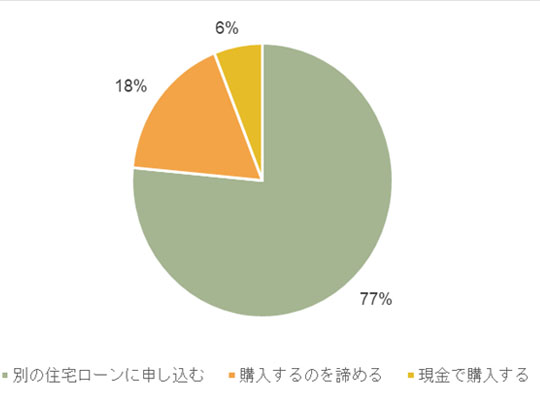

【質問】

住宅ローンに通らない!?そんなときどうしますか?

【回答数】

別の住宅ローンに申し込む:153

購入するのを諦める:35

現金で購入する:12

会社によって審査方法が異なる!?約8割が他の会社で申し込む

4社目で通った。中古住宅の購入で売主さんも早く家を手放したい事情があったので、不動産屋さんが審査の甘い金融機関を紹介してくれて通してもらった。(30代/女性/パートアルバイト)

(1回目の)会社は審査が厳しいかもしれません。ダメ元で他の会社に申し込んでみます。購入をあきらめるという選択はその後。

(30代/女性/専業主婦)

抜粋したご意見以外にも、「いくつかの会社に審査を申し込み、それでも無理だったら購入を諦める」と考えている方が多く見受けられました。気に入った物件を見つけたら、すぐには購入を諦めたくないですよね。金融機関によって審査の基準は違うので、諦めずに金利や返済方法、保証なども比較しながら最適な住宅ローンを選びましょう!

マネーライフ本舗 編集部

住宅ローンをはじめとした住宅購入に役立つ情報をお届けしています。また住宅ローンの一括仮審査申し込み・火災保険の見積もりサービスもございますので、ぜひご利用ください!