住宅ローンを借り入れたいけど、最近転職した方・住宅ローンを返済中に転職を考えている方、どのように対応すべきか心配になる方も多いでしょう。住宅ローンと転職について詳しく解説します。

変動金利/頭金あり0.710%→金利優遇プログラムで0.640% |  りそな住宅ローン 変動金利 |  金利プラン(新規お借入れ)※物件価格の80%超で借入れの場合(頭金なし~20%未満) | |

|---|---|---|---|

| 金利タイプ | 変動金利 | 変動金利 | 変動金利 |

| 金利 | 年0.640% | 年0.640% | 年0.830% |

| おすすめ | ・諸費用込みのフルローンを希望 ・無料の特約付き団信を希望 ・勤続年数短い人 | ・頭金なしのフルローン(諸費用込み融資OK) ・注文住宅を予定(土地先行融資、分割融資OK) | ・物件価格の80%超(頭金20%未満。頭金なしもOK)で借入れする通常金利のプランです。頭金20%以上入れると年0.780%まで優遇されます ・日常の買い物はイオングループでする人 |

| 保証料 | 無料 | 無料 | 無料 |

| 事務手数料 (税込) | 借入金額×2.20% | 借入金額×2.20% +55,000円 | 借入金額×2.20% |

| 一般団信 保険料 | 無料 | 無料 | 無料 |

| 無料の 特約付き団信 | 全疾病保障 (50歳未満) | – | 全疾病保障 (49歳まで) |

| 借入可能額 | 500万円~3億円以下 | 50万円~3億円 | 200万円以上2億円以内 |

| 対応地域/来店 | 全国/不要 | 全国/不要 | 全国/不要 |

| 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

\総支払額の試算も可能/

住宅ローンと転職~返済中に転職・借入前の転職~

「これから住宅ローンを借り入れる」

「現在住宅ローンの返済中…」

そんな時の転職は、どういった影響を及ぼすのでしょうか?

審査は通りづらくなるの?金融機関に申告するべきなの?そんなお悩みを解決します。

転職したら住宅ローンの審査に通りづらくなる?

住宅ローンの借り入れの際に行われる審査は、転職による影響を受けやすい傾向にあります。

特に、転職した直後の場合、審査時に厳しくチェックされる可能性があります。

住宅ローンの借り入れ時におけるチェックの項目として勤続年数があり、職場を変えるとすればその点で不利と考えられます。これは勤続年数の少なさから、収入のリスクを考慮したものです。

一般的に勤続年数が長いほど、安定して収入が得られる傾向が強いです。

頻繁に職場を変える人物は、収入が不安定と判断されがちです。

住宅ローンを組むタイミングと転職のタイミングは慎重に検討されることをおすすめします。

本当に審査に影響するの?

国土交通省住宅局の「 令和6年度民間住宅ローンの実態に関する調査結果報告書 」によると民間金融機関の住宅ローンの審査の際に考慮される項目の上位は以下になります。

| 審査項目 | 割合 |

|---|---|

| 完済時年齢 | 98.4% |

| 健康状態 | 95.1% |

| 借入時年齢 | 96.0% |

| 年収 | 93.4% |

| 勤続年数 | 93.2% |

| 返済負担率 | 90.3% |

住宅ローンの審査項目は多岐にわたり総合的に判断されるので、必ずしも勤続年数だけで融資が決定するわけではありませんが、重要な項目であることがわかります。勤続年数の条件では会社員の方の場合1年とする金融機関が多いようですが、一部のネット銀行では6ケ月としているところもあります。

また、フラット35では勤続年数の条件は求められていませんが、前年度の収入を証明する必要があります。

住宅ローン返済中に転職した場合にその後の収入に変化があったときは、返済方法などの見直しをした方がよいケースがあります。いずれにしても、転職の際には借り入れ先の金融機関への届出等を忘れないようにしましょう。

住宅ローン返済中に転職する場合の注意点

住宅ローン返済中に転職した場合は、すぐには住宅ローンの借り換えができないケースがあります。借り換えは新規に借り入れをすることになるため、転職直後では借入審査の条件に必要な勤続年数を満たさない場合があるからです。

住宅ローン返済中に転職した場合

住宅ローン返済中に転職した場合、下記の手続きが必要になる場合があります。

金融機関への申告

住宅ローン返済中の転職は返済が滞るわけではないので、借り入れ後、申告していた内容に変更あった場合の連絡は不要と思われている人もいるでしょう。

契約時に説明があったかと思いますが、転職は勤務先が変更になるので借り入れしている金融機関等への報告が必要となります。なぜなら、住宅ローン契約の際には名前や住所をはじめ勤務先も届出事項となっています。

契約約款にも届出事項に変更があった場合は、所定の手続きや届出をするよう明記されています。

住宅ローン控除の手続き

2年目以降の住宅ローン控除は基本的に勤務先で年末調整をしてもらいます。年の途中で転職をし、年末までに転職先で勤務をした場合は年末調整の対象になるため、転職先で手続きを行います。その際、所得税額は前職と転職先の収入が合算した収入で決まるので、転職先に前職の源泉徴収票を提出する必要があります。

前の仕事を辞めたあと、再就職をしないで年末を迎えた場合、自分で確定申告をする必要があります。

住宅ローンの審査では、勤務期間は重視されますが、転職だけを理由に融資が見直しされるということはありません。

ただし、転職により収入が減少し、今後の返済が困難になりそうな場合には、返済方法の変更などについて借り入れ先の金融機関等に相談した方がよいでしょう。

転職で収入が減少した場合の対処方法

住宅ローン返済中に転職して収入が減った場合の対処法はいくつか考えられます。

ここでは対処方法として2つご紹介します。

繰り上げ返済を行う

手元資金がある場合、繰り上げ返済を実行することで毎月の返済額を減らすことができます。

例えば、借入金額3,000万円、借入期間30年、金利2.0%、元利均等、ボーナス返済なしで返済しているAさんが、

借り入れから5年後に返済額軽減タイプで200万円を繰り上げ返済したと仮定します。

繰り上げでどのくらい負担が減るのか見てみましょう。

【返済額軽減で200万円を繰り上げ返済】

| 毎月返済額 | 年間返済額 | 総返済額 | |

|---|---|---|---|

| 繰り上げ返済しない場合 | 110,885円 | 1,330,620円 | 39,918,600円 |

| 繰り上げ返済した場合 | 102,408円 | 1,228,896円 | 39,375,500円 |

| 繰り上げ返済で減る金額 | 8,477円 | 101,724円 | 543,100円 |

繰り上げによる毎月の返済額の軽減は84,000円ほどですが、1年では10万円以上も軽減されます。

一部繰り上げ返済は手元資金が減るというデメリットはありますが、収入が減少したときの当面の生活費確保という点では一定の効果があります。

返済期間を延長する

年収が下がって手元資金もない場合は、返済期間の延長をする方法が考えられます。

借り入れ当初から事情が変わった場合、金融機関で返済額の変更に応じてもらえることがあります。ただし、その場合でも借入期間35年でローン契約をしている場合には延長できないことが多いです。また、返済期間を延長した場合には、返済期間が伸びることにより利息の負担額が増加し、その結果、総返済額も増加することに注意が必要です。

返済期間の延長はご本人の状況によっては希望が通らないとこともありますので、まずは借入先の金融機関等に相談されるのがよいでしょう。

参考:あなたなら借り入れ前の転職を申告する?

マネーライフ本舗では、実際に住宅ローンを返済している、または住宅ローンを借り入れる準備をしている方にアンケートを取りました。

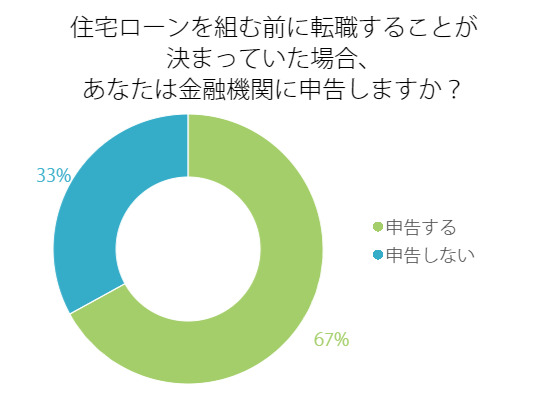

あなたなら借り入れ前の転職を申告する?

【質問】

住宅ローンを組む前に転職することが決まっていた場合、あなたは金融機関に申告しますか?

【回答数】

申告する:67

申告しない:33

申告しないことで後々トラブルになった時に抱える問題を避けたいとの声が多く聞かれました。

転職することを伝えることで審査の際に不利になるとしても、後で発覚し融資が受けられなくなることの方が問題と感じているようです。

転職することで収入はどうなるのか、将来的にはどうなのかなど、ありのままを審査してもらった方が安心できると考えている人が多いようですね。

申告せずにいることで、後になってトラブルが発生した時に取り返しがつかなくなると困るので(30代/男性/会社員)

申告しておかないのと、後々で面倒になりそうなので、申告します。(20代/女性/専業主婦)

うまくローンが組めなくなるかもしれないが、申告しないことによって得るリスクを回避したいから。(40代/女性/パートアルバイト)

きちんと申告して、その状況で最善策をとるようにしたいと思っているので正直にすることが懸命だと思います。(20代/女性/学生)

転職する場合は以前と収入が変わらないか増えるところと決めているのでローンに不利なことはないと説明できるから(30代/女性/会社員)

一方で「申告しない」と回答した人は33%となっています。意外と多いですね。

申告することで住宅ローンが組めなくなるかもしれないと感じている人が多く、審査を通すためなら申告しないことでやり過ごすことも仕方がないと考えている様子がうかがえました。後の問題より、目の前の審査が通るかどうかの方が心配なようです。

また、申告した場合に必要になる書類が多くあり面倒という意見もあり、手間を掛けたくないという心理も働いているようですね。

住宅ローンの審査を確実に通してもらいたいので、敢えて申告しないと思います。(30代/女性/専業主婦)

申告してローンが組めなくなってしまうのではないかという思いがするので申告しません。(50代/男性/無職)

審査がやり直しになるので言わないと思いますね。実際に言わない人のほうが多いと思うし(40代/女性/その他専門職)

審査の過程で勤続年数は大事だと思うので、マイナス要因は言わない。(40代/男性/無職)

転職の場合昨年の収入は審査対象にならず、かつ転職後の見込み年収の証明のために必要になる書類がいろいろあって面倒だから。(20代/女性/契約派遣社員)

江﨑真奈美 1級ファイナンシャル・プランニング技能士

大学卒業後、会計事務所に勤務し、巡回監査業務に従事。その後、社会福祉法人をはじめ、地元の上場企業などで長年経理業務を担当。勤務していた事務所の閉鎖に不安を感じ、これをきっかけとして2016年に最短1年で1級ファイナンシャル・プランニング技能士を取得する。FPとして独立し、執筆、講師業を中心に精力的に活動中。

【企画・編集/SAKU株式会社】