住宅購入の際に検討するタイミングが多い火災保険。

不動産会社やハウスメーカーからおススメされるままに加入していませんか?

火災保険は、保険会社や補償内容によって、保険料が大きく異なります。

火災保険の相場は「新築か中古か」「木造かコンクリート造か」など様々な要素が組み合わさって決まります。

(例)

・コンクリートでできた建物は燃えにくいので金額が低くなり、木造建築は燃えやすいために金額が高くなる。

・築年数が浅い物件は劣化が少ない為、破損の恐れも少なく、新築割引が適用され割安になる。etc…

火災保険の保険料は、建物の構造や所在地、補償内容等、様々な要素が掛け合わさり算出されるため、すべての人が同じ金額になるわけではありません。この記事では保険料のおおよその目安相場(モデルケース)と決まり方について説明していきます。

一戸建ての火災保険の相場

一戸建ての場合は建物全体に保険をかけるので、マンションよりも高額になります。

条件に沿って、保険料の相場を見ていきましょう。

<保険会社6社の保険料の相場>

まずは大手6社の金額を、地震保険をつけた場合、つけなかった場合で調査してみました。

▼見積もり条件

補償範囲:火災、風災、雹(ひょう)災・雪災、水災、水濡れ、盗難

所在地:東京都

建築年月:2023年

構造:H構造(木造)

面積:100㎡

保険期間:5年

建物保険金額:1900万円(地震保険950万円)

家財保険金額:700万円(地震保険350万円)

保険料支払い方法:長期一括払い

※割引が適用される場合や保険金額を変更した場合は、金額が変動する場合があります。

※自動セットの特約等、補償内容は全て同様ではございません。

※設定できる保険金額の範囲は保険会社により異なります。

【▼地震保険あり】

| 保険会社 | 保険金額(1年ごと) | 保険金額(5年間総額) |

|---|---|---|

| セコム損保 | 70,640円 | 353,200円 |

| 楽天損保 | 72,148円 | 360,740円 |

| 日新火災 | 64,964円 | 324,820円 |

| SBI損保 | 74,098円 | 370,490円 |

| セゾン自動車火災 | 71,086円 | 355,430円 |

| ソニー損保 | 79,026円 | 395,133円 |

戸建ての地震保険付き保険料の目安は、5年間一括払いで320,000円~400,000円です。同じ補償を選択しても保険会社によってトータル80,000円ほど差があることになります(特約など付帯されている補償は異なります)。地震保険料は各社一律です。火災保険の補償内容、保険料を比較することが重要です。

【▼地震保険なし】

| 保険会社 | 保険金額(1年ごと) | 保険金額(5年間総額) |

|---|---|---|

| セコム損保 | 25,424円 | 127,120円 |

| 楽天損保 | 26,930円 | 134,660円 |

| 日新火災 | 19,748円 | 98,740円 |

| SBI損保 | 28,882円 | 144,410円 |

| セゾン自動車火災 | 21,884円 | 109,420円 |

| ソニー損保 | 33,810円 | 169,053円 |

戸建ての地震保険なし保険料の目安は、5年間一括払いで98,000円~170,000円です。

地震保険が付帯されている場合と比較すると大きく保険料は安くなります。ご自身のお住まいの立地を考え最適な方を選択するようにしましょう。

会社ごとによって、必要のない補償を外せる場合、外せない場合があります。また、お住いの物件によっては、割引の対象となり、記載の金額より大幅に安くなる場合もあります。一括見積もりをして、各保険会社の金額や詳細の補償内容を見てみることが望ましいでしょう。

<築年数ごとの保険料の相場>

火災保険、地震保険は、築年数により保険料が異なります。

築浅の物件の場合は「築年数割引」が適用されるために割安になり、築年数が古くなるほど経年劣化による災害リスクが高まるため保険料も高くなります。

築5年未満

築10年未満

築15年未満

築20年未満

築25年未満

築25年以上

築年数ごとの保険料について建物構造ごとに保険会社A社の例を見ていきましょう。

構造級別は、H構造、T構造、M構造の3種類に分けられています。

※保険料は保険会社、条件によって異なります。

※建物に耐火性能があれば、ない場合に比べ保険料が安くなります。

▼H構造

木造住宅

▼T構造

コンクリート造の一戸建て、鉄骨造の一戸建て、「省令準耐火建物」に該当する2×4(ツーバイフォー)工法(枠組壁工法)の住宅など

▼M構造

コンクリート造のマンションなど

【▼戸建(H構造/非耐火構造)】

|

プラン |

新築 | 築10年 | 築20年 | 築35年 | ||||

| 地震保険なし | 地震保険あり | 地震保険なし | 地震保険あり | 地震保険なし | 地震保険あり | 地震保険なし | 地震保険あり | |

| A | 13,870円 | 239,950円 | 19,760円 | 245,840円 | 23,750円 | 249,830円 | 27,740円 | 253,820円 |

| B | 36,860円 | 262,940円 | 57,570円 | 283,650円 | 73,910円 | 299,990円 | 76,190円 | 302,270円 |

| C | 91,530円 | 317,610円 | 112,050円 | 338,130円 | 128,580円 | 354,660円 | 130,670円 | 356,750円 |

| D | 98,740円 | 324,820円 | 122,680円 | 348,760円 | 141,680円 | 367,760円 | 144,580円 | 370,660円 |

| E | 107,420円 | 333,500円 | 131,360円 | 357,440円 | 150,360円 | 376,440円 | 153,190円 | 379,270円 |

| A:火災、落雷、破裂・爆発 B:火災、落雷、破裂・爆発、風災、雹災、雪災 C:火災、落雷、破裂・爆発、風災、雹災、雪災、水災 D:火災、落雷、破裂・爆発、風災、雹災、雪災、水災、盗難、水濡れ等 E:火災、落雷、破裂・爆発、風災、雹災、雪災、水災、盗難、水濡れ等、破損等 所在地:東京都 面積:100㎡ 保険期間:5年 建物保険金額:1900万円(地震保険950万円) 家財保険金額:700万円(地震保険350万円) 保険料支払い方法:長期一括払い |

||||||||

木造の非耐熱構造は最も火災の被害が広がりやすい為、保険料は割高になります。

また、築年数が古くなるほど、保険料が高くなっていることが分かります。

【▼戸建(T構造/耐火構造)】

|

プラン |

新築 | 築10年 | 築20年 | 築35年 | ||||

| 地震保険なし | 地震保険あり | 地震保険なし | 地震保険あり | 地震保険なし | 地震保険あり | 地震保険なし | 地震保険あり | |

| A | 6,410円 | 157,610円 | 10,090円 | 161,290円 | 13,130円 | 164,330円 | 14,220円 | 165,420円 |

| B | 17,350円 | 168,550円 | 30,590円 | 181,790円 | 43,390円 | 194,590円 | 42,080円 | 193,280円 |

| C | 45,930円 | 197,130円 | 59,160円 | 210,360円 | 71,970円 | 223,170円 | 70,720円 | 221,920円 |

| D | 54,030円 | 205,230円 | 72,040円 | 223,240円 | 89,610円 | 240,810円 | 88,090円 | 239,290円 |

| E | 63,390円 | 214,590円 | 81,400円 | 232,600円 | 98,980円 | 250,180円 | 97,310円 | 248,510円 |

| A:火災、落雷、破裂・爆発 B:火災、落雷、破裂・爆発、風災、雹災、雪災 C:火災、落雷、破裂・爆発、風災、雹災、雪災、水災 D:火災、落雷、破裂・爆発、風災、雹災、雪災、水災、盗難、水濡れ等 E:火災、落雷、破裂・爆発、風災、雹災、雪災、水災、盗難、水濡れ等、破損等 所在地:東京都 面積:100㎡ 保険期間:5年 建物保険金額:2170万円(地震保険950万円) 家財保険金額:700万円(地震保険350万円) 保険料支払い方法:長期一括払い |

||||||||

同じ戸建てでも非耐火構造と比べ耐火構造の方が保険料は安くなります。

<エリアごとの保険料の相場>

保険料は都道府県ごとによっても異なります。

火災保険は災害の多さ、地震保険料は地震の多さやリスクによって決まるため、火災保険が安い=地震保険も安いとはなりません。都心部の方が高いと思いがちですが、災害リスクで決定するため、地方の方が高いこともあります。

早速エリアごとの保険料について耐火性能ごとに保険会社A社の例を見ていきましょう。

【▼戸建(H構造/非耐火構造)】

|

プラン |

宮城 | 東京 | 大阪 | 福岡 | ||||

| 地震保険なし | 地震保険あり | 地震保険なし | 地震保険あり | 地震保険なし | 地震保険あり | 地震保険なし | 地震保険あり | |

| A | 13,870円 | 121,130円 | 13,870円 | 239,950円 | 13,870円 | 121,130円 | 17,380円 | 79,000円 |

| B | 37,240円 | 144,500円 | 36,860円 | 262,940円 | 64,430円 | 171,690円 | 69,640円 | 131,260円 |

| C | 91,720円 | 198,980円 | 91,530円 | 317,610円 | 119,030円 | 226,290円 | 124,310円 | 185,930円 |

| D | 98,930円 | 206,190円 | 98,740円 | 324,820円 | 126,310円 | 233,570円 | 131,520円 | 193,140円 |

| E | 107,610円 | 214,870円 | 107,420円 | 333,500円 | 134,730円 | 241,990円 | 140,010円 | 201,630円 |

| A:火災、落雷、破裂・爆発 B:火災、落雷、破裂・爆発、風災、雹災、雪災 C:火災、落雷、破裂・爆発、風災、雹災、雪災、水災 D:火災、落雷、破裂・爆発、風災、雹災、雪災、水災、盗難、水濡れ等 E:火災、落雷、破裂・爆発、風災、雹災、雪災、水災、盗難、水濡れ等、破損等 新築 面積:100㎡ 保険期間:5年 建物保険金額:1900万円(地震保険950万円) 家財保険金額:700万円(地震保険350万円) 保険料支払い方法:長期一括払い |

||||||||

【▼戸建(T構造/耐火構造)】

|

プラン |

宮城 | 東京 | 大阪 | 福岡 | ||||

| 地震保険なし | 地震保険あり | 地震保険なし | 地震保険あり | 地震保険なし | 地震保険あり | 地震保険なし | 地震保険あり | |

| A | 6,410円 | 70,250円 | 6,410円 | 157,610円 | 6,410円 | 70,250円 | 9,320円 | 49,500円 |

| B | 17,570円 | 81,410円 | 17,350円 | 168,550円 | 27,950円 | 91,790円 | 31,010円 | 71,190円 |

| C | 46,140円 | 109,980円 | 45,930円 | 197,130円 | 56,530円 | 120,370円 | 59,650円 | 99,830円 |

| D | 54,460円 | 118,300円 | 54,030円 | 205,230円 | 64,620円 | 128,460円 | 68,120円 | 108,300円 |

| E | 63,830円 | 127,670円 | 63,390円 | 214,590円 | 73,990円 | 137,830円 | 77,340円 | 117,520円 |

| A:火災、落雷、破裂・爆発 B:火災、落雷、破裂・爆発、風災、雹災、雪災 C:火災、落雷、破裂・爆発、風災、雹災、雪災、水災 D:火災、落雷、破裂・爆発、風災、雹災、雪災、水災、盗難、水濡れ等 E:火災、落雷、破裂・爆発、風災、雹災、雪災、水災、盗難、水濡れ等、破損等 新築 面積:100㎡ 保険期間:5年 建物保険金額:2170万円(地震保険950万円) 家財保険金額:700万円(地震保険350万円) 保険料支払い方法:長期一括払い |

||||||||

九州地方は過去に豪雨があったこともあり、火災保険料が高いことが分かります。

マンションの火災保険の相場

マンションは木造ではないことが多く、火災による被害は少ないのでは?と思われるかもしれません。

しかしマンションにおいては、自身の火災被害だけではなく、隣の部屋の火災での被害、洗濯機等のホースからの水漏れによる下の部屋への被害等、一戸建てとは異なる被害も考えられます。この場合も火災保険の補償内容でカバーすることが出来ます。

<保険会社6社の保険料>

マンションでも保険会社ごと(大手6社)の金額の比較を地震保険をつけた場合、つけなかった場合で調査していきます。

▼見積もり条件

補償範囲:火災、風災、雹(ひょう)災・雪災、水濡れ、盗難

所在地:東京都

建築年月:2023年

構造:M構造4階以上(コンクリート造りのマンションなど)

面積:70㎡

保険期間:5年

建物保険金額:1100万円(地震保険550万円)

家財保険金額:300万円(地震保険150万円)

保険料支払い方法:長期一括払い

※割引が適用される場合や保険金額を変更した場合は、金額が変動する場合があります。

※自動セットの特約等、補償内容は全て同様ではございません。

※設定できる保険金額の範囲は保険会社により異なります。

【▼地震保険あり】

| 保険会社 | 保険金額(1年ごと) | 保険金額(5年間総額) |

|---|---|---|

| セコム損保 | 18,704円 | 93,520円 |

| 楽天損保 | 19,134円 | 95,670円 |

| 日新火災 | 18,418円 | 92,090円 |

| SBI損保 | 20,836円 | 104,180円 |

| セゾン自動車火災 | 18,310円 | 91,550円 |

| ソニー損保 | 18,492円 | 92,461円 |

マンションで地震保険を付けた場合の保険料相場は5年間一括払いで91,000円~105,000円です。

【▼地震保険なし】

| 保険会社 | 保険金額(1年ごと) | 保険金額(5年間総額) |

|---|---|---|

| セコム損保 | 2,420円 | 12,100円 |

| 楽天損保 | 2,850円 | 14,250円 |

| 日新火災 | 2,134円 | 10,670円 |

| SBI損保 | 2,732円 | 13,660円 |

| セゾン自動車火災 | 2,026円 | 10,130円 |

| ソニー損保 | 2,208円 | 11,041円 |

マンションで地震保険が付いていない場合は5年間一括払いでも、どの保険会社も15,000円以内と割安です。

マンションで3階以上に住んでいる場合は、水災の被害にあう可能性も少ない為、水災補償をつけていないこと、建物の構造が燃えにくいこと、専有面積が少ないことから、戸建てと比べ、大幅に安くなっていることが分かります。

しかし、これらの基準はあくまでも目安に過ぎません。

詳細な金額は、しっかりと見積もりを取って確かめることをおすすめします。 同じ内容でも保険会社により保険料は異なります。

<築年数ごとの保険料の相場>

マンションでも築年数ごとの比較を見ていきましょう。

【▼マンション(M構造/鉄筋(鉄骨)コンクリート構造)】

|

プラン |

新築 | 築10年 | 築20年 | 築35年 | ||||

| 地震保険なし | 地震保険あり | 地震保険なし | 地震保険あり | 地震保険なし | 地震保険あり | 地震保険なし | 地震保険あり | |

| A | 3,130円 | 84,550円 | 4,560円 | 85,980円 | 5,440円 | 86,860円 | 5,990円 | 87,410円 |

| B | 16,140円 | 97,560円 | 17,900円 | 99,320円 | 19,220円 | 100,640円 | 19,090円 | 100,510円 |

| C | 28,890円 | 110,310円 | 35,600円 | 117,020円 | 40,880円 | 122,300円 | 40,730円 | 122,150円 |

|

A:火災、落雷、破裂・爆発 |

||||||||

マンションでは新築の一番安いプランの場合、5年間で3,000円代から契約が可能になります。

地震保険をつけることがおススメではありますが、階数も高く水害の心配が低い、豪雪地帯ではない、とにかく費用を安く抑えたい等の場合は検討してみても良いかもしれません。

<エリアごとの保険料の相場>

|

プラン |

宮城 | 東京 | 大阪 | 福岡 | ||||

| 地震保険なし | 地震保険あり | 地震保険なし | 地震保険あり | 地震保険なし | 地震保険あり | 地震保険なし | 地震保険あり | |

| A | 2,970円 | 33,420円 | 2,970円 | 75,080円 | 2,970円 | 33,420円 | 4,680円 | 23,840円 |

| B | 15,240円 | 45,690円 | 15,240円 | 87,350円 | 17,530円 | 47,980円 | 19,490円 | 38,650円 |

| C | 26,820円 | 57,270円 | 26,910円 | 99,020円 | 29,110円 | 59,560円 | 31,160円 | 50,320円 |

| A:火災、落雷、破裂・爆発 B:火災、落雷、破裂・爆発、風災、雹災、雪災、水災 C: 火災、落雷、破裂・爆発、風災、雹災、雪災、水災、盗難、水濡れ等、破損等 新築 面積:70㎡ 保険期間:5年 建物保険金額:950万円(地震保険470万円) 家財保険金額:300万円(地震保険150万円) 保険料支払い方法:長期一括払い |

||||||||

火災保険の保険料は何で決まるの?

火災保険の保険料はそれぞれの保険会社が独自に決めており、「建物の価値」をもとに算出されます。

まず最初に、保険会社や代理店に住宅の価値が何円に相当するかを見積もってもらう必要があります。

この住宅の価値を表した金額を「評価額」といいます。そして、評価額を積み立てていくように、毎月の保険料を設定します。評価額を上回る額を保険料として設定しても、火災に遭った際に評価額以上を受け取ることはできません。一方、火災保険を評価額以下に設定していた場合、実際に受け取れるのはその設定額よりも低い金額となります。

保険料が変わる条件について細かく見ていきましょう。

建物の所在地

同様の物件でも、大雪や津波、台風など、自然災害の被害を受けやすい立地は保険料が高くなります。

(例:台風被害が多い九州や沖縄などは保険料が比較的高め)

また、消防署などの多さによっても保険料が異なります。

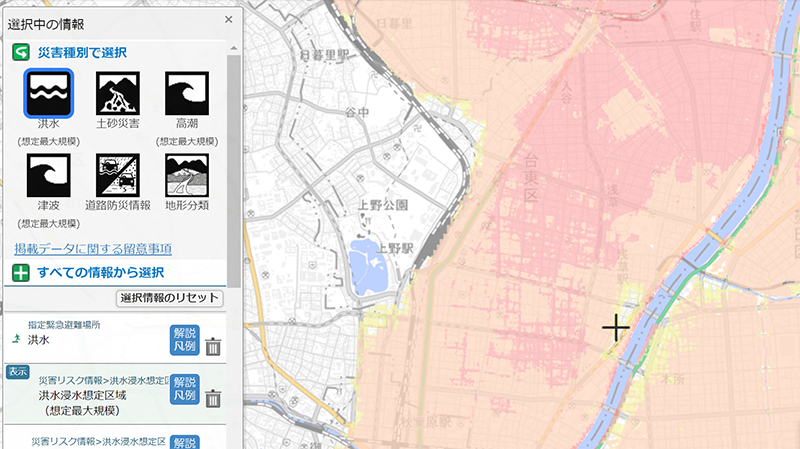

国土交通省が提供するハザードマップを見ると、ご自身の家の災害リスクを確認することが出来ます。

建物の面積

面積が広いほど、火災が広がった場合の被害が大きくなるため、保険料は高くなります。

また、戸建てかマンションかによっても異なり、戸建ての方が保険料が高くなる傾向にあります。

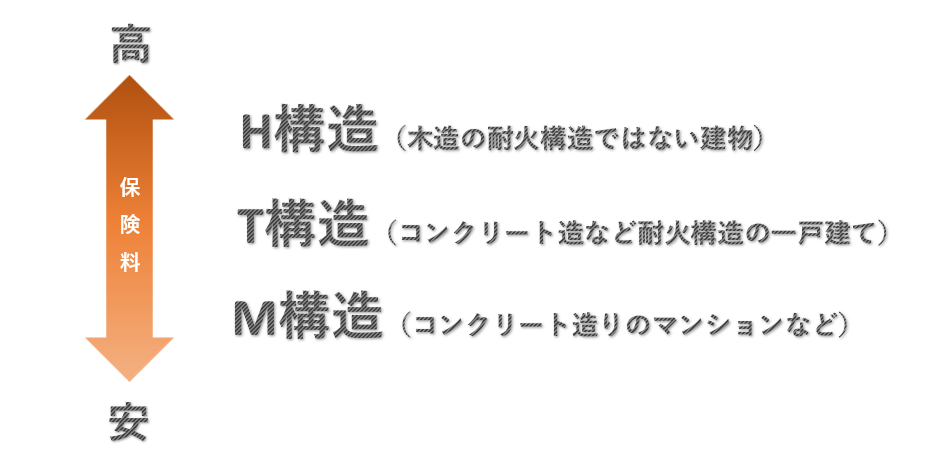

建物の構造

▼H構造(非耐火構造)

木造住宅

▼T構造(耐火構造。)

一戸建て且つ柱がコンクリート造・鉄骨造の建物が該当。また、柱がいずれかに該当していない場合も耐火建築物・耐火構造建築物・準耐火建築物・特定避難時間倒壊等防止建築、または省令準耐火建物が該当

▼M構造(コンクリート造りのマンションなど)

マンションやアパートの共同住宅且つ柱がコンクリート造の建物

上記3種類に分類され、M構造<T構造<H構造と火事などの被害を受けやすい構造ほど、保険料が高くなります。

築年数

築年数が古い方が保険料が高くなります。

給排水設備や様々な設備の劣化による水濡れ事故などが起こりやすく崩壊のリスクも高くなるためです。

築年数が新しい場合、「築浅割引」を設けている保険会社が多くあります。

各保険会社の割引内容は「各社の割引、付帯サービス比較」から比較、確認ができます。

保険期間、支払方法

火災保険の保険期間は1年~5年までの中から選択することが出来ます。

2年以上の契約の場合、長期割引が適用され、安い保険料となります。

また、月払いや年払いで保険料を支払うよりも、一括払いの方が保険料が割安になります。

長期契約、一括払いが一番保険料が割安になるということを覚えておくとよいでしょう。

補償内容

保険会社によって、外すことが出来る補償、固定でセットになっていて外せない補償などが異なります。

家族の人数や立地等、最低限の補償のみでよい場合は保険料が安くなり、手厚い補償を設定するほど保険料は高くなります。

具体的な補償範囲は下記になります。この他にも保険会社ごとに特約やオプションが用意されています。

▼保険会社ごとのオプション、特約一覧

| 補償範囲 | 補償内容 |

|---|---|

| 火災、落雷、破裂、爆発 | 火災やガス漏れなどによる破裂、爆発の損害、落雷による損害を補償 |

| 風災、雹災(ひょうさい)、雪災 | 台風や竜巻などの風災、雹災、豪雪、雪崩等の雪災による損害を補償 |

| 水災 | 台風や豪雨などによる洪水・融雪洪水・高潮・土砂崩れ等の水災の損害を補償 |

| 騒擾・集団行為等に伴う暴力行為による損害 | 騒擾や集団行為による暴力・破壊行為の損害を補償 |

| 外部からの衝突による破損 | 建物外部からの物体による損害を補償 |

| 建物の水ぬれ | 漏水などによる水濡れの損害を補償 |

| 盗難 | 盗難にともなう、盗取・損傷・汚損による損害を補償 |

| 破損・汚損等 | 不測かつ突発的な事故により被った損害を補償 |

火災保険料を節約するポイント

火災保険は安ければいいというものではありません。

必要な補償、金額を設定していないと、いざという時に必要な金額が貰えず、余計に支払う金額が増えてしまうということもあります。

どのポイントを重視して、保険料を抑えることが出来るのか見ていきましょう。

必要な補償の設定をする

補償内容を広く設定しておくと安心ですが、補償する内容が多いほど保険料は高くなります。そのため、ご自身の住まいに必要な補償を設定することが大切です。例えば以下のように補償内容を検討することが出来ます。

・マンションの高層階に住んでいる方や、近くに海や河川がない場合は、水災の可能性は低いため「水災」を外す

・周りに家等がない場合は「類焼損害」などは外す

・家具家電が少ないので「家財保険」を外す

このように不要な補償を外すことで、保険料を節約することが出来ます。

何が必要か分からない。という方はプロのアドバイザーに相談してみましょう。

適切な家財補償額を設定する

保険会社では、一般的な世帯の家財の評価額(再調達価額)の目安を出しています。

しかし、家具家電にそこまでお金を費やしていない人や、ミニマリストの家庭にとっては高めの金額が設定されていると感じる方も多いと思います。

家財の保険金額は自身で設定できるため、一度お住まいにある物の総額を計算し設定することをおススメします。

保険期間を長く、保険料をまとめて支払う

保険期間を長く設定した場合、「長期割引」が適用され、保険料の総支払額を抑えることが出来ます。

2022年10月に10年契約が廃止され、現在は最長の保険期間は5年となります。

また、保険料の支払い方法については、保険料を一括で支払った場合に保険料の総支払額を抑えることが出来ます。

一括払い<年払い<月払いとなり、一括払いが最も安くなります。

しかし、一括払いの場合はまとまった金額が必要となるため、事前に準備しておくことが大切です。

保険会社を比較する

保険会社によって「築浅割引」や「ノンスモーカー割引」「オール電化割引」等、様々な割引制度を設けています。

ご自身の住まいにあった割引を適用することが出来れば、保険料を抑えることが出来るでしょう。

また、一部の保険会社では、お客様のニーズに合った補償を自由に組み合わせることが出来るカスタマイズ型の保険もあります。希望にあった組み合わせが出来れば保険料を節約することが出来るかもしれません。

火災保険Q&A

- 35年契約、10年契約は出来ますか?

-

2022年10月より最長の契約期間は5年と変更となっているため、35年、10年の契約は出来ません。

まとめ

火災保険料は、保険会社や物件によって金額が大きく異なることをご確認頂けたかと思います。

1社1社お見積もりを取ることは時間や手間がかかってしまいます。

一度に複数のお見積もりを受け取りたい方、特約や補償内容について、詳しく説明を受けたい方は無料一括見積もりがおススメです。「店舗へご来店」「ご自宅・ご希望の場所へお伺いしてのご説明」はもちろん、「オンラインでのご説明」などもお客様のご希望に沿ってお見積りをご提示します。2024年10月には、火災保険料の値上げがされることが発表されています。値上げ前に加入している火災保険を見直ししましょう。

住宅本舗 編集部

住宅ローンをはじめとした住宅購入に役立つ情報をお届けしています。また住宅ローンの一括仮審査申し込み・火災保険の見積もりサービスもございますので、ぜひご利用ください!