カードローンの在籍確認は「貸金業法」で義務付けられているため、必ず実施されます。

しかし、カードローン会社によっては勤務先への電話をなしにできる配慮があるため、勤務先にバレることなく借入可能です。

このページでは、在籍確認の電話なしでバレにくい借入先を徹底調査し、13社を厳選してまとめました。また、電話なしで申し込む方法も紹介しています。

勤務先にバレる心配をなくし、安心してお金を借りられますので、参考にしてください。

| 大手消費者金融 原則電話での在籍確認なし | 中小消費者金融 大手で審査に落ちた方、または審査落ちが不安な方に | 銀行カードローン 電話についての相談が可能 | |||||||||||

| カードローン | アイフル | プロミス | アコム | SMBCモビット | レイク | いつも | エイワ | アスト | セブン銀行 カードローン | みんなの銀行Loan | auじぶん銀行 カードローン | PayPay銀行 カードローン | 三井住友銀行 カードローン |

| 勤務先への 電話 | 原則なし | 原則なし※1 | 原則なし※2 | 原則なし | 原則なし | 原則なし | 原則あり | 原則あり | 原則なし | 原則なし | 原則あり | 原則あり | 原則あり |

| 同意の有無 | あり | あり | あり | あり | あり | あり | なし | なし | なし | なし | なし | なし | なし |

※2アコム:原則、在籍確認なし。※原則、電話での確認はせずに書面やご申告内容での確認を実施

在籍確認の電話なしのカードローンを徹底比較【表あり】

在籍確認の電話なしにできるおすすめのカードローンは、次の13社です。

| カードローン | 勤務先への電話 | 同意の有無 | 個人名での連絡 | 金利 | 無利息期間 |

|---|---|---|---|---|---|

| アイフル | 原則なし | あり | ◯ | 3.0〜18.0% | 最大30日間 |

| プロミス | 原則なし※1 | あり | ◯ | 4.5〜17.8% | 最大30日間 |

| アコム | 原則なし※2 | あり | ◯ | 3.0〜18.0% | 最大30日間 |

| SMBCモビット | 原則なし | あり | ◯ | 3.0〜18.0% | なし |

| レイク | 原則なし | あり | ◯ | 4.5〜18.0% | 最大60〜180日間 |

| いつも | 原則なし | あり | ◯ | 4.8〜18.0% | 最大60日間 |

| エイワ | 原則あり | なし | ◯ | 17.9507〜19.9436% | なし |

| アスト | 原則あり | なし | ◯ | 14.9285〜17.9215% | なし |

| セブン銀行 カードローン | 原則なし | なし | ◯ | 12.0〜15.0% | なし |

| みんなの銀行 Loan | 原則なし | なし | ◯ | 1.5〜14.5% | なし |

| auじぶん銀行 カードローン | 原則あり | なし | ◯ | 誰でもコース:1.38%~17.4% 借り換えコース:0.98%~12.5% | なし |

| PayPay銀行 カードローン | 原則あり | なし | × | 1.59~18.0% | なし |

| 三井住友銀行 カードローン | 原則あり | なし | × | 1.5~14.5% | なし |

※2アコム:原則、在籍確認なし。※原則、電話での確認はせずに書面やご申告内容での確認を実施

上記以外のカードローン会社は、勤務先への電話なしにできない、または難しいという結果になりました。参考までに、調査したカードローンをまとめています。

ベルーナノーティス、フタバ、キャネット、セントラル、アロー、ダイレクトワン、エイワ、アムザ、アスト、auじぶん銀行カードローン、イオン銀行カードローン、バンクイック、オリックス銀行カードローン、楽天銀行スーパーローン、みずほ銀行カードローン、三井住友銀行カードローン

また、カードローンには主に次の3種類があり、それぞれで金利や融資スピード、無利息期間などのサービス内容が異なります。

- 大手消費者金融

- 中小消費者金融

- 銀行カードローン

この項では、それぞれおすすめのカードローンを3〜5社ずつ紹介します。

在籍確認なしの消費者金融カードローン5社【即日融資】

在籍確認の電話なしにしたい場合、大手消費者金融がもっともおすすめです。

大手消費者金融は知名度が高く、利用者数が多いため、配慮が行き届いています。原則勤務先への電話は行われず、必要な場合でも同意を取ってくれるため安心です。

この項では、大手消費者金融5社の特徴をバレにくい順番で紹介します。

- アイフル

- プロミス

- アコム

- SMBCモビット

- レイク

アイフルは利用者の97.7%の人が電話なし

| 勤務先への電話 | 原則なし |

|---|---|

| 同意の有無 | あり |

| 個人名での連絡 | ◯ |

| 金利 | 年3.0%〜18.0% |

| 無利息期間 | 最大30日間 |

在籍確認なしで借りたい場合、もっともおすすめなのはアイフルです。

アイフルなら、原則勤務先への電話は行われません。公式サイトによると、電話が行われるのは利用者全体のわずか0.3%なので、安心して申し込みできます。

アプリローンを利用してセブン銀行・ローソン銀行から借り入れできるため、ローンカードを郵送で受け取る必要はありません。

また、女性専用窓口のある「レディースローン」も提供しており、男女問わず借り入れしやすいよう配慮されています。

周囲にバレたくない場合、アイフルを借入先の第一候補にしましょう。

\はじめての方なら最大30日間利息0円/

WEB完結!最短18分※で融資!

プロミスはWeb完結かつ電話なし

| 勤務先への電話 | 原則、電話による在籍確認なし |

|---|---|

| 同意の有無 | あり |

| 個人名での連絡 | ◯ |

| 金利 | 年4.5%〜17.8% |

| 無利息期間 | 最大30日間 |

アイフルに次いでバレにくいのはプロミスです。

プロミスでは、原則勤務先への電話が行われません。電話が行われる割合は全体の2%で、アイフルに次いで低いため2位にランクインしました。

最短3分で融資を受けられるなど、スピード感も魅力です。

なお、次のようなケースでは自宅に郵送物が届くケースがあります。

- ネット振込をした

- ネットから返済した

- 提携ATMで借り入れ・返済した

- 返済遅れとなり連絡が取れない

同居している家族にバレずにお金を借りるなら、アプリローンやWeb明細を活用しましょう。

\30日間利息0円/

最短3分で融資!

アコムは電話なし※でカードレスも可能

| 勤務先への電話 | 原則、在籍確認なし。※原則、電話での確認はせずに書面やご申告内容での確認を実施 |

|---|---|

| 同意の有無 | あり |

| 個人名での連絡 | ◯ |

| 金利 | 年3.0%〜18.0% |

| 無利息期間 | 最大30日間 |

アコムはカードレスで借り入れしやすいのが特徴です。

アコムでは、原則勤務先への電話がありません。※電話が必要になっても、必ず同意を取ってくれます。

※原則、在籍確認なし。原則、電話での確認はせずに書面やご申告内容での確認を実施

アコムでカードレスにするには、アプリで申し込みから書類提出まで済ませる必要があります。

アプリは借り入れや返済、明細の確認などにも使えるため、申し込みと同時にインストールしておくと良いでしょう。

※お申込時間や審査によりご希望に添えない場合がございます。

\30日間利息0円/

最短20分※で審査完了!

SMBCモビットは収入証明なしで借り入れできる

| 勤務先への電話 | 原則なし |

|---|---|

| 同意の有無 | あり |

| 個人名での連絡 | ◯ |

| 金利 | 年3.0%〜18.0% |

| 無利息期間 | なし |

SMBCモビットは、収入証明書類が用意できない方に適しています。

申し込みにあたり、借入額が50万円を超える、または借入合計が100万円を超えない限り、収入証明書類は不要です。

在籍確認の電話は原則行われず、必要になる場合でも同意を取ってくれます。

ただし、自宅への郵送物をなしにする場合は次のいずれかの手続きを行う必要があり、手間がかかります。

- オンライン本人確認を行う

- 返済方法を口座振替にする

- 契約機に顔写真付きの本人確認書類を持参して申し込みする

他サイトではWEB完結に条件があると記載されていますが、現在は撤廃されているため、特に準備は必要ありません。

\Vポイントも貯まる/

最短30分で審査完了!

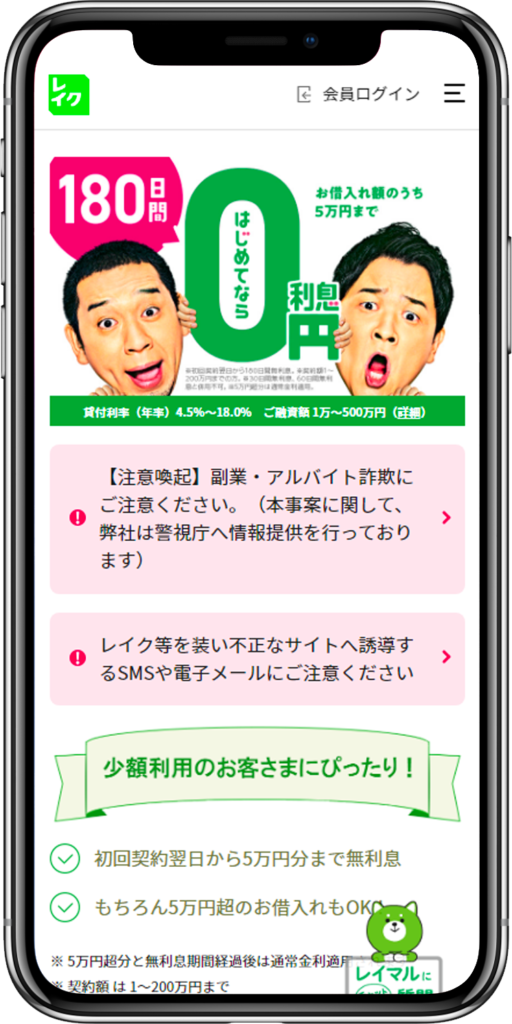

レイクは電話なしで無利息期間が最長180日間

| 勤務先への電話 | 原則なし |

|---|---|

| 同意の有無 | あり |

| 個人名での連絡 | ◯ |

| 金利 | 年4.5%〜18.0% |

| 無利息期間 | 最大60〜180日間 |

レイクはバレにくさと利息を両方重視する方に向いています。

アイフルやプロミスなど、他の消費者金融より無利息期間が長いのが特徴です。申し込みの際は、2種類の無利息コースを選べます。

| 借入額の5万円まで | 最大180日間 |

| 借入額の200万円まで | 最大60日間※ |

在籍確認の電話は原則実施されません。電話が必要な場合でも、オペレーターの性別を指定できるのが特徴です。

筆者は、5年ほど前にレイクへの申し込み経験があります。契約機から申し込みすると1時間ほどで審査が完了し、勤務先にバレることもありませんでした。

\お借入れ額5万円まで最大180日間利息0円/

WEBで最短15秒審査!

在籍確認なしの中小消費者金融カードローン3社【審査甘い】

大手で審査に落ちた方、または審査落ちが不安な方は、中小消費者金融への申し込みも検討しましょう。

大手よりも知名度は劣りますが、大手で審査落ちした方をターゲットにしているため、次のような事情があっても電話なしにできる可能性があります。

- 収入が不安定

- 年収が低い

- 信用情報に傷が付いている

この項では、在籍確認の電話なしにできる中小消費者金融を3社紹介します。

- いつも

- エイワ

- アスト

いつもなら原則電話なしで借り入れできる

| 勤務先への電話 | 原則なし |

|---|---|

| 同意の有無 | あり |

| 個人名での連絡 | ◯ |

| 金利 | 年4.8%〜18.0% |

| 無利息期間 | 最大60日間 |

大手で審査に通らない方で、在籍確認の電話なしにしたいならいつもがおすすめです。

いつもは、中小消費者金融で唯一「原則勤務先への電話なし」と明記されています。電話が行われる場合でも利用者の同意を得てから在籍確認を実施するため、大手と変わらない対応を受けられます。

郵送物、ローンカード等の郵送物もありません。

申し込みはインターネットで24時間受け付けています。平日16時までの申し込みならネットバンキングにて即日振り込みが可能なので、スピーディーな融資に期待できます。

エイワは家族に内緒にできると明記されている

| 勤務先への電話 | 原則あり |

|---|---|

| 同意の有無 | なし |

| 個人名での連絡 | ◯ |

| 金利 | 年17.9507%〜19.9436% |

| 無利息期間 | なし |

対面で話す時間がある方は、エイワに申し込みしても良いでしょう。

エイワでは対面での契約を大切にしており、全国に27店舗展開しています。

| エリア | 店舗数 |

|---|---|

| 北海道 | 1店舗 |

| 東北・関東 | 13店舗 |

| 中部 | 4店舗 |

| 近畿・中国 | 4店舗 |

| 九州 | 3店舗 |

オペレーターと直接話し合い、事情をよくわかってもらった上で契約できるのが強みです。

在籍確認の電話なしとは明記されていませんが、公式ホームページには「家族に内緒にできる」と記載されています。

契約には来店が必須ですが、申し込み自体はネットからでも可能です。何か相談に乗ってもらいたいなら、エイワに申し込みましょう。

アストは電話以外の方法で在籍確認できる

| 勤務先への電話 | 原則あり |

|---|---|

| 同意の有無 | なし |

| 個人名での連絡 | ◯ |

| 金利 | 年14.9285%〜17.9215% |

| 無利息期間 | なし |

アストは収入証明書類を提出できる方に適しています。

アストでは、原則勤務先への電話が行われますが、電話以外の方法もあると明記されています。

勤務先にカードローンの借入経験者がいるなど、電話なしにしたい理由を伝えれば、対応してもらえる可能性があります。

自宅への郵送物はないため、電話なしにできれば心強い借入先となるでしょう。

在籍確認なしの銀行カードローン5社【低金利】

銀行カードローンは、貸付を自主規制しているため、基本的には電話なしにするのは難しいでしょう。

銀行は過去に利用者に対して過剰貸付を行い、破産者の増加を招いたことがあるからです。日弁連は破産者の増加を受け、銀行に対して貸付自主規制を求めました。

一方、銀行は消費者金融よりも上限金利が低い傾向にあり、利息を抑えやすいのが利点です。

この項では、銀行カードローンの中でもできる限り勤務先にバレにくい5社を調査・厳選しました。

- セブン銀行カードローン

- みんなの銀行Loan

- auじぶん銀行カードローン

- PayPay銀行カードローン

- 三井住友銀行カードローン

セブン銀行カードローンは基本的に電話なし

| 勤務先への電話 | 原則なし |

|---|---|

| 同意の有無 | なし |

| 個人名での連絡 | ◯ |

| 金利 | 年12.0%〜15.0% |

| 無利息期間 | なし |

勤務先にバレたくない場合、セブン銀行カードローンがおすすめです。

セブン銀行カードローンは、銀行としては珍しく原則電話なしと明記されています。

同じように電話なしの消費者金融と比べると、上限金利が低いのが利点です。

| セブン銀行カードローン | 年12.0%〜15.0% |

| アイフル | 年3.0%〜18.0% |

| プロミス | 年4.5%〜17.8% |

30万円を毎月1万円ずつ返済すると仮定すると、金利年18%の場合と年15%の場合でそれぞれ25,406円もの利息差が生じます。

利息を抑えつつ勤務先に内緒で借り入れするなら、セブン銀行カードローンを利用しましょう。

みんなの銀行Loanは電話なしかつアプリで申し込める

| 勤務先への電話 | 原則なし |

|---|---|

| 同意の有無 | なし |

| 個人名での連絡 | ◯ |

| 金利 | 年1.5%〜14.5% |

| 無利息期間 | なし |

みんなの銀行Loanは、セブン銀行と同じく数少ない電話なしの銀行カードローンです。

さらに、専用のアプリから申し込みできるため、スマホから気軽に手続きを進められます。アプリでの申込手順は次のとおりです。

- アプリのローンタブを開く

- もっと詳しくをタップ

- みんなの銀行Loanを選ぶ

- 規約に同意して必要事項を入力

- 本人確認書類を提出する

借り入れまでには最大1週間程度かかります。急ぎでない方は、みんなの銀行Loanへの申し込みを検討しても良いでしょう。

auじぶん銀行カードローンは審査について相談ができる

| 勤務先への電話 | 原則あり |

|---|---|

| 同意の有無 | なし |

| 個人名での連絡 | ◯ |

| 金利 | 誰でもコース:年1.38%~17.4% 借り換えコース:年0.98%~12.5% |

| 無利息期間 | なし |

借り換えならauじぶん銀行カードローンが良いでしょう。

auじぶん銀行カードローンでは、借り換えコースを選んだ場合のみ金利を大きく抑えられます。

| 誰でもコース | 年1.38%~17.40% |

| 借り換えコース | 年0.98%~12.5% |

在籍確認の電話は必要ですが、公式サイトでは不安がある場合相談ができると記載されています。

ただし、借り換え以外だと消費者金融とあまり金利が変わらないため、借り換えの場合のみ利用を検討しましょう。

PayPay銀行カードローンはコールセンターに連絡すれば電話なし

| 勤務先への電話 | 原則あり |

|---|---|

| 同意の有無 | なし |

| 個人名での連絡 | × |

| 金利 | 年1.59%~18.0% |

| 無利息期間 | なし |

PayPay銀行カードローンでは、工夫次第で電話なしにできます。

在籍確認の電話は必須ですが、申し込み後コールセンターに連絡すれば電話なしで利用できます。在籍確認は仮審査中に実施されるため、申込後すぐに連絡しましょう。

なお、在籍確認ではオペレーターが銀行名を名乗ります。

コールセンターへの連絡を忘れると、勤務先にバレるリスクがあるため、電話をする準備をしてから申し込みましょう。

三井住友銀行カードローンは不安があれば相談できる

| 勤務先への電話 | 原則あり |

|---|---|

| 同意の有無 | なし |

| 個人名での連絡 | × |

| 金利 | 年1.5%~14.5% |

| 無利息期間 | なし |

相談しながら借り入れしたい場合、三井住友銀行カードローンに申し込みましょう。

三井住友銀行カードローンでは、原則在籍確認の電話が行われますが、オペレーターに相談することが可能です。

電話なしにしてほしいと伝えるついでに、他の不安点についても質問しておきましょう。

なお、在籍確認の電話は銀行名で行われます。申込後、すぐオペレーターに連絡することを忘れないようにしてください。

キャッシングの在籍確認とは?

カードローンにおける在籍確認とは、利用者が勤務先で本当に働いているのか調査するための工程です。

在籍確認の方法としては、主に次の2パターンがあります。

- 勤務先に電話をする

- 在籍を証明できる書類を提出する

この項では、在籍確認が行われる理由と流れについて詳しく紹介します。

在籍確認が必要になる理由

在籍確認が必要な理由は、利用者への過剰貸付を防ぐためです。

貸金業法では、利用者に対して年収の3分の1までしか貸付してはならない「総量規制」という決まりがあります。

もし利用者が働いていないにも関わらず貸付をしてしまうと、総量規制の上限を超え、行政処分の対象となってしまいます。

したがって、カードローン会社は必ず在籍確認によって利用者の勤務先を調査しているのです。

在籍確認で電話がかかってくる流れ

在籍確認は本審査の段階で実施されます。

まずは、カードローンで審査が行われる流れを見ていきましょう。

- 申し込み

- 仮審査

- 必要書類の提出

- 本審査(在籍確認)

- 契約手続き

カードローンに申し込むと、まずは年収や勤務先などの情報に基づいて仮審査が行われます。

申込基準を満たしていれば、次のような必要書類を提出します。

| 書類 | 主に利用できる書類 |

|---|---|

| 本人確認書類 | 運転免許証 健康保険証 パスポート マイナンバーカード 住民基本台帳カード 在留カード 特別永住者証明書など |

| 収入証明書類※ | 源泉徴収票 確定申告書 税額通知書 所得証明書 給与明細書など |

書類に問題がなければ、勤務先への電話、または書類にて利用者の在籍確認が実施されます。

在籍確認の電話なしでお金を借りる7つのポイント

カードローンへ申し込みすると、不本意のうちに勤務先へ在籍確認の電話がかかってくる可能性があります。

この項では、勤務先にバレるのを防ぐ方法を7つ紹介します。

- 申込後すぐにオペレーターに連絡する

- 原則電話なしのカードローンでお金を借りる

- 在籍を証明できる書類を用意する

- 借入希望額を50万円未満にする

- 複数社借り入れをしない

- 申し込みの際に虚偽の申告をしない

収入が不安定な方や既に借金を抱えている方は、ご一読ください。

原則電話なしのカードローンでお金を借りる

在籍確認の電話なしにしたいなら、原則電話なしと記載されているカードローンを選ぶのがもっとも安全です。

参考までに、公式ホームページで電話なしと明記されているのは、次の9社です。

| 借入先 | 原則電話なしのカードローン |

|---|---|

| 大手消費者金融 | アイフル プロミス アコム SMBCモビット レイク |

| 中小消費者金融 | いつも |

| 銀行カードローン | セブン銀行カードローン みんなの銀行Loan |

アコム:原則、在籍確認なし。※原則、電話での確認はせずに書面やご申告内容での確認を実施

たとえば、アイフルでは在籍確認について次のように記載されています。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

上記カードローンなら、その他のポイントは特に意識しなくても勤務先にバレることはありません。

特に、アイフルは申込者の99.7%が電話なしで借り入れできているため、どうしても勤務先にバレたくない方は積極的に申し込みを検討してください。

電話ありでも柔軟に対応してくれる会社はある

在籍確認の電話ありのカードローンでも、絶対に電話が行われるわけではありません。

カードローンによっては、在籍確認の方法について相談できるケースがあります。相談できることを明記しているのは次の4社です。

| カードローン | 内容 |

|---|---|

| エイワ | 内緒にできると明記されている |

| アスト | 電話以外の方法もあると明記されている |

| auじぶん銀行カードローン | 不安があれば相談できると明記されている |

| 三井住友銀行カードローン | 不安があれば相談できると明記されている |

ただし、必ずしも応じてもらえるわけではありません。応じてもらえない場合、他社に申し込みすることを伝えてみましょう。

申込後すぐにオペレーターに連絡する

電話ありのカードローンに申し込む場合、申込後すぐオペレーターに連絡し、電話なしにしたい旨を伝えましょう。

収入状況や申込先にもよりますが、在籍確認を電話以外の方法にしてくれる可能性があります。

相談する際は、次のような理由を伝えるとより効果的です。

- 営業時間外で繋がらない

- 勤務先のセキュリティーが厳しい

- 電話の内容を録音されている

最後に、オペレーターに連絡するまでを踏まえて申込手順をまとめておきます。

- 申し込み

- 必要事項を入力

- オペレーターに相談する

- 回答に応じ申し込みを検討する

- 必要書類を提出する

- 契約する

在籍を証明できる書類を用意する

会社に勤めていることがわかる書類を用意すれば、電話なしで借り入れしやすくなります。

在籍を証明できる書類について、いくつか例を挙げてみました。

- 社員証

- シフト表

- 出勤簿

- タイムカード

- 健康保険証

ただし、健康保険証は「オンライン資格確認」の導入により、カードローンの在籍確認に使えない可能性があります。

健康保険証を用意できる方も、できる限り社員証やシフト表などを用意しておきましょう。

借入額が50万円を超える場合は収入証明書類が必須

カードローンで借り入れする際、次のような条件を満たす場合は収入証明書類が必須です。

- 50万円以上の借り入れ

- 他社借入との合計が100万円以上

なぜなら、貸金業法では借入額が一定を超える場合は収入証明書類が義務付けられているためです。

借入額が大きくなる場合、給与明細や確定申告書、源泉徴収票などを用意しておきましょう。

借入希望額を50万円未満にする

カードローンに申し込む際、借入希望額を減らせば在籍確認の電話なしにしやすくなります。

なぜなら、希望額が少なくなればその分求められる返済能力も少なくなり、審査難易度が下がるためです。審査が易しくなれば、電話なしの対応を受けやすくなるでしょう。

借入額が減ると困るという方は、カードローン以外で不足分を補充することをおすすめします。具体的なやり方をいくつかまとめました。

- 身内から借りる

- 質屋で質入れする

- 保険の契約者貸付を利用する

- 日雇いバイトをする

- フードデリバリーに登録する

- フリマアプリで物を売る

複数社借り入れをしない

在籍確認の電話なしで借りたいなら、借入件数は多くても5社以内にしましょう。

借入件数が増えれば増えるほど、途中で返済できなくなるリスクが高まるため、審査が厳しくなります。電話が行われる可能性も上がってしまうでしょう。

金融庁によると、5件以上の借り入れをしている人は「多重債務者」とされています。

すでに複数社から借りてしまっている場合、可能な限り完済してから申し込みすることをおすすめします。

申し込みの際に虚偽の申告をしない

カードローンに申し込む際、入力情報や提出書類に誤りがないかよく確認しましょう。

入力情報や提出書類に誤りがあると、信用度が下がってしまい、電話なしにできなくなる可能性があるためです。

具体的には、次のようなミスが考えられます。

- 年収などサバを読んでいる

- 数字のケタが多い、または少ない

- 現住所と書類に記載されている住所が異なる

ほとんどのカードローンでは、申込確定前に「確認画面」があるため、入力情報に誤りがないかチェックしてください。

在籍確認の電話なしで即日借り入れできる人の3つの特徴

在籍確認の電話をなしにできるかどうかは、職業や収入状況などによって異なります。

次のような方は、在籍確認の電話なしで即日借り入れしやすいでしょう。

- 勤続年数が1年以上で長い

- 会社員や公務員で収入の安定性が高い

- 派遣社員として働いている

当てはまる方は、積極的にカードローンへの申し込みをご検討ください。

勤続年数が1年以上で長い

勤続年数が1年以上ある方は、電話なしにしやすいでしょう。

カードローンでは、毎月返済をしていく必要があるため、収入の安定性が重視されます。勤続年数が長い人は、収入が安定していると判断され、審査で優遇されやすいのです。

ろうきんなど審査が厳しいカードローンの場合、勤続年数が1年以上なければ申し込みできないケースもあります。

ろうきんの審査基準からわかるとおり、会社員なら勤続年数が短くても審査に通りやすくなります。

筆者は正社員になってから6ヶ月程度でレイクに申し込みしたことがありますが、無事に電話なしで借り入れできました。

会社員や公務員で収入の安定性が高い

会社員や公務員として働いていれば、電話なしにしやすいでしょう。

なぜなら、自営業やパート、アルバイトと違って職を失うリスクが小さく、収入の安定性が高いためです。収入の安定性が高ければ、審査を簡潔化しやすくなります。

ただし、安定収入があっても次のような事情を抱えている場合、電話なしにするのが難しい可能性があります。

- 信用情報に傷が付いている

- すでに借金をしている

大きな問題を抱えていなければ、電話なしで即日融資を受けられるでしょう。

派遣社員として働いている

派遣社員は勤務先に借り入れがバレにくいです。

理由として、派遣社員の場合は連絡先が「派遣先」ではなく「派遣元」になるためです。一緒に働いている人にバレる可能性はほとんどありません。

なお、リクルートスタッフィングなど一部の派遣会社では、プライバシーに配慮して派遣社員の在籍を伝えないケースがあります。

勤務先の都合で在籍確認できないときは、在籍証明書を発行してもらうと良いでしょう。

在籍確認の電話なしでお金を借りるのが難しい人の4つの特徴

次のような方は、在籍確認の電話なしでお金を借りるのが難しい可能性があります。

- 個人事業主である

- 学生で収入源がアルバイトである

- 専業主婦で自身に収入がない

- 審査に通りにくい条件を抱えている

当てはまる方は、前述の「在籍確認の電話なしでお金を借りる7つのポイント」を参考にしながら借り入れすることをおすすめします。

個人事業主である

個人事業主の場合、在籍確認の電話が行われやすくなります。

個人事業主は会社員より収入源が不安定な傾向にあり、収入状況について深く調査が行われるためです。

固定電話があれば、事業としての信頼度は高まります。

また、次のような収入証明書類があれば、電話なしにできる可能性があります。

- 確定申告書

- 青色申告決算書

- 課税証明書

- 納税証明書

どうしても電話を避けられない場合、ビジネスローンへの申し込みも検討してください。

学生で収入源がアルバイトである

学生は在籍確認の電話なしにできないケースがあります。

学生は基本的に収入源がアルバイトで、会社員・公務員よりも収入の安定性が低いためです。バイト先に電話がかかってくると、理由を尋ねられる可能性は高いでしょう。

アルバイトの場合、勤続年数がある程度長ければ電話を避けやすくなります。他にも、次のような方法で信用を高められます。

- シフトを増やして収入を高める

- クレジットカードで信用を積み重ねる

- バイト先で源泉徴収票などをもらう

学生アルバイトは会社員より信用が低いため、在籍確認の対策を立てておきましょう。

専業主婦で自身に収入がない

専業主婦が内緒で借りることは困難です。

専業主婦は自身に収入がないため、総量規制の対象外となる「配偶者貸付」を提供しているローンでのみ借り入れできます。

配偶者貸付では配偶者の同意が必須です。さらに、配偶者の勤務先に電話が行われるケースもあり、内緒で借りるのは難しいでしょう。

なお、配偶者貸付は、主に次のようなカードローン会社が提供しています。

- ベルーナノーティス

- イオン銀行カードローン

どうしても専業主婦で借り入れしたい場合、配偶者の同意を得た上で申し込みましょう。

審査に通りにくい条件を抱えている

職業以外でも、在籍確認の電話なしにするのが難しいケースがいくつかあります。

- 信用に傷がついている

- 多重債務に陥っている

- クレヒスがない

延滞や債務整理をした、または借金が多すぎる場合、電話なしでの借り入れは困難です。心当たりがある方は、信用情報機関で開示請求を行うことをおすすめします。

| 信用情報機関 | 主な加盟機関 |

|---|---|

| CIC | 信販会社 クレジットカード会社 消費者金融 携帯電話会社など |

| JICC | 消費者金融 クレジットカード会社 信販会社 保証会社 リース会社など |

| KSC | 銀行 信用組合 信用金庫 保証会社など |

特に問題を起こしていなくても、クレジットカードやカードローン等を利用した経験がない方は、まだ信用がない状態です。

借り入れするのが難しい場合、公的融資や身内から借りる、質屋での質入れなど、信用を要さない借入方法を模索してください。

在籍確認なしのカードローンQ&A

- 在籍確認の電話の代わりになるものは?

-

収入証明書類が代わりになります。

収入証明書類があれば、どのようにして収入を得ているのかわかるため、電話なしにしてもらえる可能性があります。

次のような書類を用意しておきましょう。

収入証明書類の例- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得証明書

- 給与明細書

ただし、直近の書類でなければ収入証明にはなりません。

- 在籍確認なしでおすすめのカードローンは?

-

アイフルが最もおすすめです。

アイフルでは、原則勤務先への電話は行われません。電話が必要になる場合でも、必ず同意を取ってからかけてくれます。

利用者の99.7%は電話なしで借り入れができているため、ほとんど電話がかかってくる心配はありません。

- プロミスが在籍確認なしなのはなぜ?

-

電話以外の方法で在籍確認を行っているためです。

カードローンでは、利用者の返済能力を調査することが義務付けられているため、在籍確認をなしにすることはできません。

しかし、プロミスでは利用者に配慮し、電話ではなく書類など他の方法で在籍確認を実施しています。

- 在籍確認は電話以外でどうすればいいですか?

-

在籍確認書類、または収入証明書類を用意しましょう。

社員証やシフト表、健康保険証など、会社に勤めていることがわかる書類があれば、電話なしで対応してもらえるケースがあります。

そもそも、原則電話なしと記載されているカードローンであれば、上記書類の提出も必須ではありません。

※掲載商品、金利情報等は各金融機関ホームページの掲載情報をもとに作成しております。詳細は各金融機関のホームページからご確認をお願いいたします。

※各金融機関の商品改定やキャンペーンの実施、金利更新のタイミング等により、本ページに掲載された金利情報が最新でない場合があります。

※当社は、本ページにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性、その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

※当社は本ページにて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各金融機関のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。

※マネーライフ本舗ではアフィリエイトプログラムを利用しアコム社、他から委託を受け広告収益を得て運営しております。

※利用者と各金融機関等との契約の成否、内容、履行または紛争等に関し、当社は一切責任を負わないものとします。