地震による自然災害が増加し、注目が集まっている地震保険。地震による損害は規模が大きく、私たちの生活を脅かす危険性が高いと言えます。そんな地震からの被害リスクを抑えてくれる地震保険ですが、「地震保険に加入していれば、万が一の際も一安心。」と安易に考えてはいけません。

2021年時点で地震保険の付帯率(火災保険にあわせて地震保険をどの程度契約しているか計算したもの)は69%となっています。火災保険と地震保険とでは、補償内容や保険としての役割が異なっており、理解している人は少ないと思います。新しく加入される方も、既に加入されている方も、地震保険について考え直し、正しい知識を身につけリスクに備えましょう。

ここでは、地震保険の疑問点や注意点、を中心にお伝えしていきます。

地震保険とは?その役割

地震保険とは、地震やそれによる噴火や津波によって生じた、火災・浸水などの損害を補償する保険です。

実は地震保険は「地震火災費用特約」と呼ばれ、火災保険に付随するオプション的な位置づけとされています。火災保険の付随となるため、地震保険には単独で加入することはできず、火災保険を主契約としセットでのみ加入が可能です。

また、火災保険が主契約となるので、地震保険の補償対象は火災保険の補償対象と同じ対象となります。

火災保険での保険対象が、「建物のみ」の場合は、地震保険も「建物のみ」に保険が適用されますので注意が必要です。

火災保険は、住宅火災や台風や洪水などの風水害、排水管の水漏れなどの日常生活での日常災害、盗難などにも対応しています。建物自体だけでなく、建物の中にある家財道具などにも保険をかけられます。

しかし、同じ火災であっても、地震や火山の噴火、またはこれらによる津波が原因の損害は補償範囲外となり、保険金は支払われません。地震や噴火、津波による損害に備えるためには、火災保険だけではなく、地震保険に加入しておく必要があります。

火災保険は、被害前と同等の生活を取り戻すために、建物や家財を補償することが役割の保険です。しかし、地震保険は、被害者の生活を安定化させることを目的に、保険金を生活の安定までの資金とする役割を持つ保険であることを覚えておきましょう。

地震保険の相場

火災保険は、各損害保険会社が行っている保険制度です。そのため、各会社ごとに独自のプランを定めており、対象としている補償範囲も異なります。

一方、地震保険は他の損害保険とは異なり、「地震保険法」に基づいて、政府と各保険会社が共同で運営しています。

そのため、地震保険は補償内容や保険料はどの損害保険会社も一律で同じとなっています。それは、大規模な地震が起きた時、被害額は巨額になるため、損害保険会社だけでは対応しきれなくなることが予想されるためです。

そのため、損害保険会社が負担する金額の上限を超えた場合は、政府が負担する仕組みになっています。

地震保険に加入できる金額は、火災保険で設定した金額の30%から50%までと定められています。

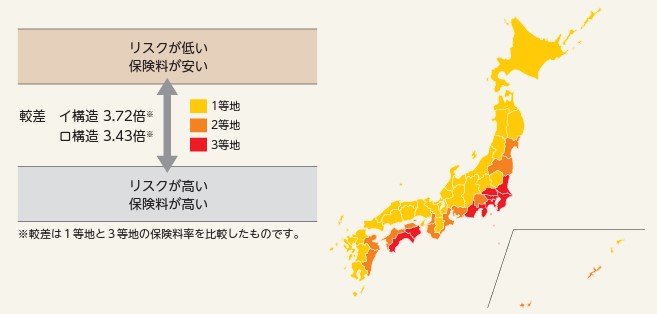

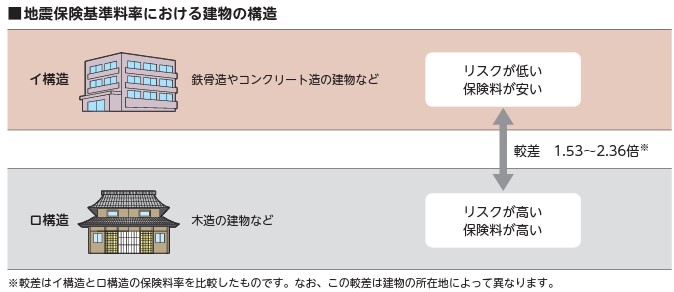

地震保険の保険料は、建物の所在地と建物区分により異なります。

建物の所在地

都道府県は地震発生リスクによって1等地から3等地までランクが付けられており、建物の所在地により保険料が異なります。

建物の構造

建物の構造により、地震などによる崩壊リスクが異なるため、建物の構造によっても保険料が異なります。

火災保険を比較する際は、地震保険の内容や料金は除いて検討しましょう。

※参考:損害保険料率算出機構

割引

地震保険には対象建物の免震・耐震性能に応じ、割引制度(4種類)があります。

割引はいずれか1種類のみ適用可能となり、重複した割引は出来ません。

| 免震建築物割引 (50%割引) | 住宅性表示制度の「免震建築物」の基準に該当する建物 |

| 耐震等級割引 (10%,30%,50%割引) | 住宅性表示制度の「耐震等級1.2.3」に該当する建物 |

| 耐震診断割引 (10%割引) | 耐震診断、耐震改修により、耐震基準を満たしている建物 |

| 建築年割引 (10%割引) | 1981年6月1日以降に新築された建物 |

地震保険で支払われる保険金について

まずは、地震保険の保険金額の上限について理解が必要です。地震保険の保険金額は主契約となる火災保険の30%~50%で設定し、上限は、建物が5,000万円、家財は1,000万円までと決められています。

また、地震保険は損害の際に必ずしも保険金額の全額を受け取れるわけではありません。損害の規模によって、「全損」「大半損」「小半損」「一部損」の4段階に分類され、その規模にあった保険金が支払われます。

| 建物 | 全損 | 主要構造物の損害額が、建物の時価の50%以上 または消失もしくは流出した床面積が、 建物の延べ床面積の70%以上 |

契約金額の100% (時価が限度) |

| 大半損 | 主要構造物の損害額が、建物の時価の40%以上50%未満 または消失もしくは流出した床面積が、 建物の延べ床面積の50%以上70%未満 |

契約金額の60% (時価の60%が限度) |

|

| 小半損 | 主要構造物の損害額が、建物の時価の20%以上40%未満 または消失もしくは流出した床面積が、 建物の延べ床面積の20%以上50%未満 |

契約金額の30% (時価の30%が限度) |

|

| 一部損 | 主要構造物の損害額が、建物の時価の3%以上20%未満 または床上もしくは地盤面より45cmの浸水があり、 全損・半損に至らない損害 |

契約金額の5% (時価の5%が限度) |

|

| 家財 | 全損 | 損害額がその家財の時価の80%以上である損害 | 契約金額の100% (時価の100%が限度) |

| 大半損 | 損害額がその家財の時価の60%以上80%未満である損害 | 契約金額の60% (時価の60%が限度) |

|

| 小半損 | 損害額がその家財の時価の30%以上60%未満である損害 | 契約金額の30% (時価の30%が限度) |

|

| 一部損 | 損害額がその家財の時価の10%以上30%未満である損害 | 契約金額の5% (時価の5%が限度) |

注意が必要なのは、地震保険で支払われる保険金は対象物の「時価」が上限となります。

【例】

購入時2,000万円の建物で30年経過。地震保険は火災保険の50%の保険金額を設定。

損害程度は「全損」

【保険金支払い内容】

30年経過し、建物の「時価」は800万円と評価。

保険金額の上限は、2,000万円の50%である1,000万円ですが、「時価」のが上限となるので、800万円となる。

注意点

(1)地震保険で同等の建物・家財を再調達することはできない

地震保険は「被害者の生活を安定化させること」を目的としているので、火災保険と比較し保険金額は小さくなります。

地震保険の保険金で損害を全て補うことはできないことを理解しましょう。

(2)地震保険の補償対象は火災保険と同じ対象である

地震保険は、火災保険の付随となる保険です。補償対象は火災保険と同様になります。火災保険で「建物のみ」の補償としていた場合、地震によって家具や電化製品に損害を受けても、保険金を受け取ることはできませんので注意が必要です。

(3)地震保険はどの保険会社で契約しても変わりはない

地震保険の補償内容や保険料はどの保険会社で加入しても変わりはありません。

保険を比較し検討する際は、火災保険を最優先で検討し、選んだ保険会社から地震保険の特約を付随して契約するようにしましょう。

まとめ

火災保険に付随する地震保険について、違いや注意点を理解することができましたでしょうか?

近年では地震保険の付帯率が69%を超えるほど注目が集まっています。

地震による被害で、住まいを失い、住宅ローンだけが残ってしまうという事態も想定されます。万が一の際に少しでも経済的な負担を軽減するためにも、正しい知識を持って地震保険の加入を検討しましょう。

マネーライフ本舗 編集部

住宅ローンをはじめとした住宅購入に役立つ情報をお届けしています。また住宅ローンの一括仮審査申し込み・火災保険の見積もりサービスもございますので、ぜひご利用ください!