調査概要

2022年10月11日住宅金融支援機構(旧住宅金融公庫)が発表した「住宅ローン借換えの実態調査」を基に”みんなが選んだ金利タイプ”などついてコンパクトにまとめました。みなさんどのような時に借換えを決めるのでしょうか?選び方や意向などを早速見ていきましょう!

金利タイプについて

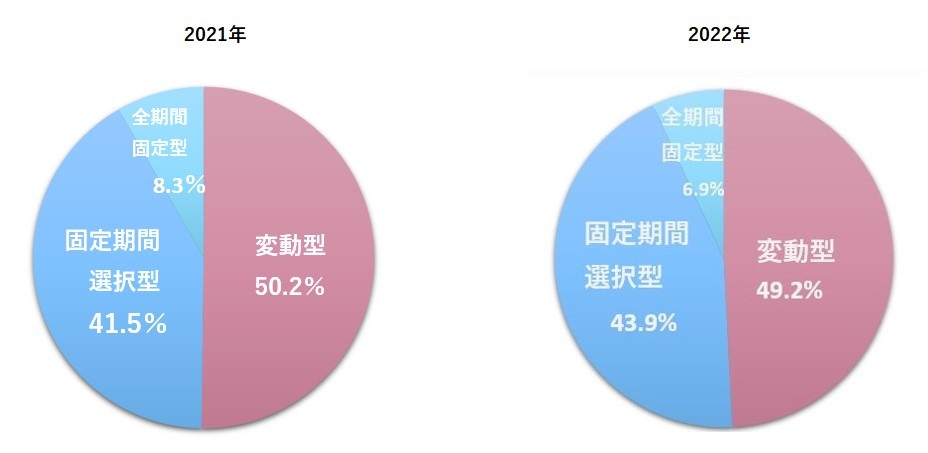

Q1 借換後の金利タイプはなんですか?

借換前→借換後の金利タイプの変化

借換前金利タイプ

変動型

借り換え後金利タイプ

1位 変動型

2位 全期間固定型

3位 固定期間選択型

借換前金利タイプ

固定期間選択型

借り換え後金利タイプ

1位 固定期間選択型

2位 変動型

3位 全期間固定型

借換前金利タイプ

全期間固定型

借り換え後金利タイプ

1位 全期間固定型

2位 変動型

3位 固定期間選択型

借換をした理由

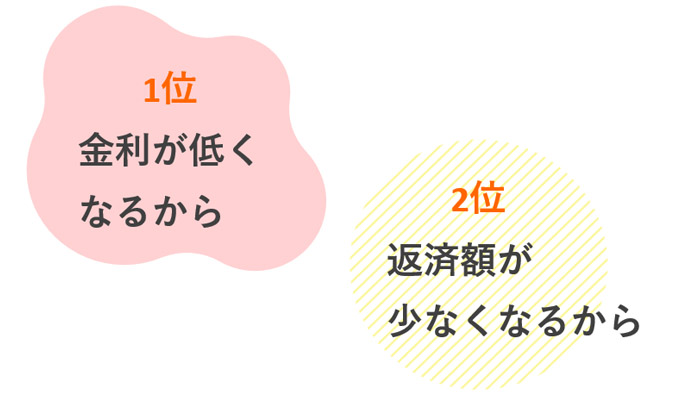

Q2 (金利タイプ別)借換をした理由は何ですか?

変動型

3位 借換前の適用金利が上昇し、返済額が増加するから

4位 今後の金利上昇や毎月の返済額増加が不安だったから

5位 金利優遇の優遇幅拡大や返済終了までの通期適用が

受けられるから

固定期間選択型、全期間固定型

3位 今後の金利上昇や毎月の返済額増加が不安だったから

4位 借換前の適用金利が上昇し、返済額が増加するから

5位 (固定期間選択型)変動金利に移行するのが不安だったから

5位 (全期間固定型)金利優遇の優遇幅拡大や返済終了までの通期適用が受けられるから

◆借換変動金利のおすすめ人気ランキングはこちら

◆借換固定期間選択型のおすすめ人気ランキングはこちら

◆借換全期間固定型のおすすめ人気ランキングはこちら

借換前後の金利

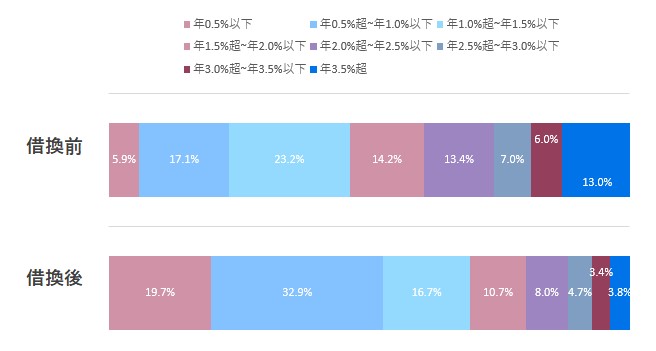

Q3 借換前と借換後の金利を教えてください。

借換前

1位 年1.0%超~年1.5%以下

2位 年0.5%超~年1.0%以下

3位 年1.5%超~年2.0%以下

4位 年2.0%超~年2.5%以下

5位 年3.5%超~

借換え後

1位 年0.5%超~年1.0%以下

2位 年0.5%以下

3位 年1.0%超~年1.5%以下

4位 年1.5%超~年2.0%以下

5位 年2.0%超~年2.5%以下

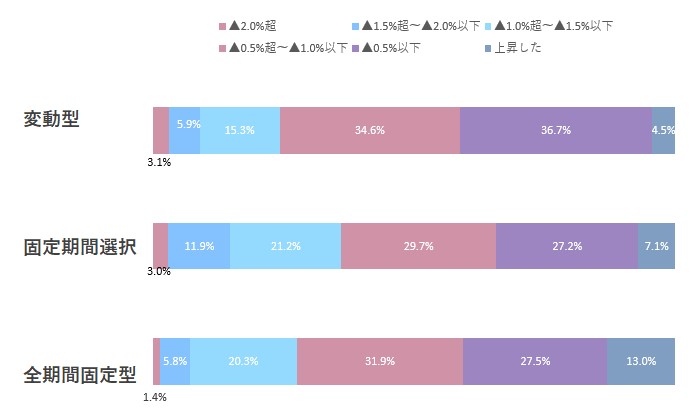

Q4 借換前と借換後で金利はどのくらい変わりましたか?(借換後の金利タイプ別)

変動型

1位 ▲0.5%以下

2位 ▲0.5%超~▲1.0%以下

3位 ▲1.0%超~▲1.5%以下

4位 ▲1.5%超~▲2.0%以下

5位 上昇した

固定期間選択型

1位 ▲0.5%超~▲1.0%以下

2位 ▲0.5%以下

3位 ▲1.0%超~▲1.5%以下

4位 ▲1.5%超~▲2.0%以下

5位 上昇した

全期間固定型

1位 ▲0.5%超~▲1.0%以下

2位 ▲0.5%以下

3位 ▲1.0%超~▲1.5%以下

4位 上昇した

5位 ▲1.5%超~▲2.0%以下

返済期間

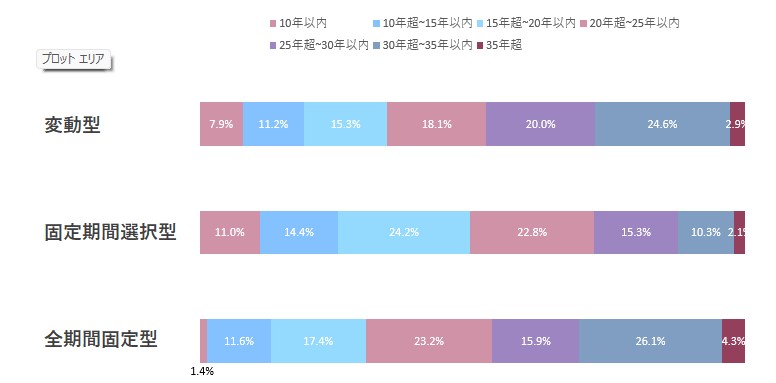

Q5 借換ローンの返済期間は何年ですか?(借換後の金利タイプ別)

変動型

1位 30年超~35年以内

2位 25年超~30年以内

3位 20年超~25年以内

4位 15年超~20年以内

5位 10年超~15年以内

固定期間選択型

1位 15年超~20年以内

2位 20年超~25年以内

3位 25年超~30年以内

4位 10年超~15年以内

5位 10年以内

全期間固定型

1位 30年超~35年以内

2位 20年超~25年以内

3位 15年超~20年以内

4位 25年超~30年以内

5位 10年超~15年以内

まとめ

借換をした方は、金利の低さから変動型を選択している方が多いことが

分かりました。今後も変動型の低金利が予想される今、借換を検討されて

いる方も多いのではないでしょうか。

借換のメリットとして、低金利の変動型を選択し毎月の支払金額が減少出来たり、

全期間固定型、固定期間選択型を選択することで将来的な金利上昇リスクをなくす

ことが出来ます。

またアンケートにはありませんでしたが、最近ではがんと診断されたらローン残高が

半額になる特約付きの団信が無料で付くプランなども登場しているため、団信を変える

ために借り換えする方も増えているようです。

その一方で、借換時には事務手数料などの諸費用が掛かり、諸費用額や審査基準等

は各金融機関によって異なりますので、十分検討が必要なことは変わりません。

当社では毎月約115社の金融機関から金利・商品情報・公式情報を徹底調査して

ランキングしていますので是非参考にしてみてください

https://www.jutapon.com/pickup_karikae/

◆借換おすすめ人気ランキングはこちら

https://www.jutapon.com/pickup_karikae/

◆借換金利ランキングはこちら

https://www.jutapon.com/homeloan/karikae/kinri/

◆住宅ローン利用者の実態調査

独立行政法人 住宅金融支援機構 国際・調査部 引用

https://www.jhf.go.jp/files/400362975.pdf