住宅ローンの仮審査(事前審査)の基準や通らない理由はここからチェックできます。

まずは複数の金融機関に一括審査申し込みすることで審査落ちリスクを軽減しましょう。

金利優遇プログラム |  りそな住宅ローン 変動金利 |  頭金20%以上のプラン | |

|---|---|---|---|

| 金利タイプ | 変動金利 | 変動金利 | 変動金利 |

| 金利 | 年0.990% | 年0.950% | 年1.120% |

| おすすめ | ・諸費用込みのフルローンを希望 ・無料の特約付き団信を希望 ・勤続年数短い人 | ・頭金なしのフルローン(諸費用込み融資OK) ・注文住宅を予定(土地先行融資、分割融資OK) | ・頭金20%以上で物件価格の80%以内。 ・日常の買い物はイオングループでする人 |

| 保証料 | 無料 | 無料 | 無料 |

| 事務手数料 (税込) | 借入金額×2.20% | 借入金額×2.20% +55,000円 | 借入金額×2.20% |

| 一般団信 保険料 | 無料 | 無料 | 無料 |

| 無料の 特約付き団信 | 全疾病保障 (50歳未満) | – | 全疾病保障 (49歳まで) |

| 借入可能額 | 500万円~3億円以下 | 50万円~3億円 | 200万円以上2億円以内 |

| 対応地域/来店 | 全国/不要 | 全国/不要 | 全国/不要 |

| 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

\総支払額の試算も可能/

住宅ローン審査落ち理由・事前審査(仮審査)の基準

仮審査(事前審査)の基準

金融機関が住宅ローン審査で考慮している審査項目・基準は以下の通りです。

| 融資を行う際に考慮する項目 | 考慮する金融機関の割合 | |

|---|---|---|

| 1 | 完済時年齢 | 98.5% |

| 2 | 健康状態 | 96.6% |

| 3 | 借入時年齢 | 96.0% |

| 4 | 年収 | 94.0% |

| 5 | 勤続年数 | 93.6% |

| 6 | 返済負担率 | 92.0% |

| 7 | 担保評価 | 91.8% |

| 8 | 金融機関の営業エリア | 90.4% |

| 9 | 連帯保証 | 87.1% |

| 10 | 国籍 | 75.6% |

| 11 | 雇用形態 | 71.5% |

| 12 | 融資可能額(融資率)①購入の場合 | 70.3% |

| 13 | 融資可能額(融資率)②借り換えの場合 | 65.9% |

| 14 | カードローン等の他の債務の状況や返済履歴 | 65.7% |

| 15 | 申込人との取引状況 | 49.8% |

| 16 | 業種 | 43.5% |

| 17 | 家族構成 | 34.9% |

| 18 | 雇用先の規模 | 32.9% |

| 19 | 所有資産 | 31.7% |

| 20 | 性別 | 24.4% |

| 21 | その他 | 6.1% |

完済時と借入時の年齢

多くの銀行では健康状態や80歳未満で完済するかどうかを基準としており、親子リレーローン(※)以外では重要なポイントとなります。

年収と返済負担率(返済比率)

返済負担率とは年収における年間返済額の割合(住宅ローン以外も含む)で、概ね約35%以内に収まっていれば審査に通りやすいと言われており、返済能力がチェックされます。

勤続年数

勤続年数1年以上(自営業は3年)を基準とする金融機関が多いイメージですが、最近では転職する人も多くなったことから、勤続年数に制限を設けない銀行も増えてきました。

担保評価

住宅ローンを貸し出す際、借入人の返済が滞った場合に備えて自宅を担保に設定し、実際に返せなくなったら物件を売却してお金を回収します。つまり、購入する物件の評価ということになります。

健康状態

住宅ローンを借入れる際には団信(団体信用生命保険)に加入できるかどうかをチェックされます。団信(団体信用生命保険)とは、死亡または高度障害になったとき、生命保険会社が本人に代わりローン残高を支払うというものです。金融機関によって3大疾病や7大疾病などの特約が付随したタイプもあります。

2017年10月より、これまで任意加入だったフラット35の団信が、制度変更により原則加入、かつ団信の保険料が金利に上乗せされるようになりました。

団信は通常の保険会社の生命保険の加入と基準に大差がなく、概ね3年以内の病歴に関して告知義務があります。

これは実際の治療に関する告知になりますので、病気の発見が3年以上前でも治療が3年以内に完了していなければ告知義務に相当します。

対象となる疾病に関しては保険会社によって違ってきますが、持病で投薬を受けている場合に同じ病気でも処方薬によって審査が通る場合もあるので、病名(通院歴・入院歴・手術歴)・処方薬を正確に把握して告知しましょう。

雇用形態

自営業などの個人事業主の方が民間の住宅ローンの審査を通るのは難しいことです。

それは毎月の決まった収入が保証されないことや総合的な収入が黒字続きになる保証がないなど、収入面の心配があるためです。

審査では収入面だけでなく事業内容について調べられる可能性もあります。それは倒産などの恐れがないか、事業が一過性のものではないかという調査です。それらによって審査の判定も変わります。自営業の方の審査基準は様々なところを見なければならないので厳しい審査となっているのが現実です。

一方、そのような属性の方でも比較的事前審査(仮審査)申し込みをしやすい住宅ローンがフラット35です。

フラット35は国の政策として幅広い層の方へ住宅の購入支援を目的に作られた住宅ローンのため、銀行に比べて審査が緩和されていることが特徴です。特に自営業の方に人気です。

支払いの滞納

忘れてはならないのが、携帯電話料金の支払いなどに分割払いを行っているものの、支払いの遅れや滞納が生じている場合です。たまたま口座残高がなくなってしまった、という場合であっても複数回起きた場合はマイナスに判断される可能性が高まります。

また、カードローンや自動車ローンなど、他社からの借入れ分に対する支払いの遅れや滞納が頻発していると、住宅ローンの事前審査(仮審査)に落ちる可能性はかなり高いと考えられます。

住宅ローン借り換え時の仮審査(事前審査)基準とは

借り換えを検討している場合でも、一度審査に通ったことがあるからと言って油断は禁物です。借り換え時には、また別に考慮すべきポイントや注意点があります。

マネーライフ本舗では下記の記事で住宅ローン借り換え時の審査のポイントを説明しています。

審査に必要な期間

住宅ローンの審査にかかる期間は2週間から1ヶ月といわれていますが、各金融機関や繁忙期によって異なります。住宅ローンを借りる場合、金融機関に審査を申し込むことから始まります。ローンの返済能力を見極められ、限度額の算出が行なわれることになります。

審査に必要な書類

仮審査の際に最も時間がかかるのが、審査に必要な書類を集める作業です。マネーライフ本舗のアンケートでは、書類を集めるのに1ヶ月以上かかったという結果もありました。金融機関だけでなく、不動産会社や役所などから集める必要があるため、普段の生活・仕事の合間を縫っての作業はなかなか大変のようです。

アンケート結果とともに、実際に必要な書類やその後の流れについてまとめました。

仮審査に通らない理由

仮審査に通らない場合ももちろんあります。主な理由を4つのポイントに絞ってご説明します。

住宅ローンの申し込み時に必要な団体信用生命保険への加入は、80歳が上限の年齢となっています。

そのため一般的な35年ローンの場合、45歳が申し込みの上限年齢ということになります。

ですが、最終的には借り入れを申し込む人の実績や将来性を考え、年齢と返済期間の組み合わせが大切になってくるのです。

例えば会社員と自営業では住宅ローンの審査内容は大きく異なります。自営業の場合、将来に渡る収入の保証や、事業内容の継続性などの様々なポイントがあるため、一般的には審査は厳しくなります。

一般的に年収に対する住宅ローンの返済負担率は25%以内に収えるのが安心といわれています。しかし、マンションの管理費、修繕積立費、さらに固定資産税など返済シミュレーション時には考慮していなかった費用が上乗せされると、結果として25%を超えてしまう場合も。余裕を持った返済計画をたてることが大切です。

前述した通り、住宅ローンの加入には団体信用生命保険への加入が求められます。

もし加入が難しい場合、審査に落ちる可能性が高くなります。

住宅ローンの仮審査は本当に必要なの?

仮審査(事前審査)を通ったとしても、本審査で落とされる可能性はあります。

では、仮審査(事前審査)を飛ばして、いきなり本審査に申し込んだ方が時間の節約にもなりそうです。

本当にそうなのでしょうか?

下記のアンケートから仮審査の必要性を探ってみます。

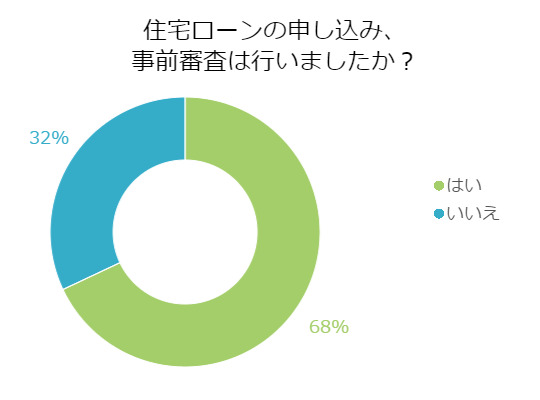

【質問】

住宅ローンの申し込みの際、仮審査(事前審査)は行いましたか?

【回答数】

はい:68

いいえ:32

こちらの100人アンケートの結果では、約7割の人々が仮審査(事前審査)に申し込みしていました。

家を購入する前にローンを借りられる金額を知る為に事前審査を行いその金額で家を建てる計画をしました(50代/女性)

借りられる金額を確認して、購入物件を絞りこむため。契約後の審査で通らないと購入出来ないから。(40代/女性)

実際に払うことが可能かどうかの審査をして検討材料にしてます。(50代/女性)

やはり、事前審査は大事だと思います。ローンを受けられるかどうか、正確な判断が必要です。(40代/女性)

まずは、借り入れできる金額を知りたいという人が多いようですね。

購入したいマイホームありきではなく、借り入れできる金額からマイホームを絞り込むという選択ができますね。

家を買いたい人にとって仮審査(事前審査)は物件選びの後押しとなるといえるようです。

金融機関によって借り入れ可能額や金利が異なるので、いくつかの金融機関に仮審査(事前審査)を申し込み、より条件のいいところで申し込みたいという一般的な動機はあります。

仮審査(事前審査)をうまく利用している人は、マイホームの物件の絞込み要素として活用しています。

住宅ローンの審査に通った人、落ちた人の声をチェック

マイホームの購入が決まった後、住宅ローンの審査に通るかどうか気になるところです。

ここでつまずくと、膨らんだ夢もしぼんでしまいます。

他の人たちは、住宅ローンの審査に落ちたことがあるのでしょうか?

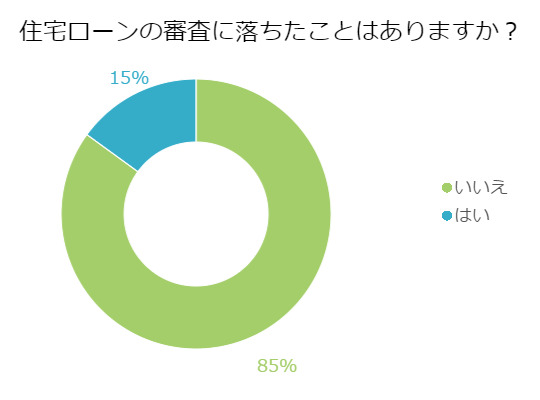

【質問】

住宅ローンの審査に落ちたことはありますか?

【回答数】

はい:15

いいえ:85

100人アンケートで85人の方が審査に通ったと回答しています。

審査に通った人たちの声を見てみましょう。

住宅を建てる土地が私名義だったので、土地の担保の評価が高く審査に通ったと思います。(50代/男性/自由業・フリーランス)

旦那の職業が安定しているので、審査に落ちたことはまずありません。(20代/女性/専業主婦)

住宅を購入したときに、車のローンの支払いなどがあったが不動産屋さんがうまくローンの審査を通してくれたからです(30代/女性/会社員)

税金面の優遇以外にはローンを組む必要がないぐらいには現金を持っているので。(30代/男性/その他専門職)

家を建てた頃は、バブルの頃だったので、若かったけど給料は高かった。(50代/女性/無職)

フリーランスでも土地の担保の評価が高いと審査に通りやすいようです。その他にも、安定した職業、不動産屋の営業力、資金の用意が充分にあったという理由で審査に通っているようです。

逆に、審査に落ちた人の原因は何だったのでしょう。

何社か審査申込みしましたが、2社落ちました。年収が引っかかったようです。(40代/女性/その他専門職)

債務整理をした経験があり、まだ経年数が短いという理由で3社落ちた。最後に銀行でやっと通してもらった。(30代/女性/パートアルバイト)

他に借り入れて返済中のものがあったので審査に落ちた事がある。(30代/女性/専業主婦)

あります。理由は個人事業開業後間がなかったからだと思います。(30代/男性/自営業(個人事業主))

クレジットカード会社のブラックリストに載っていたからだと思います。(50代/男性/会社員)

審査に落ちた人は、金融機関の信用度が低かったことが原因と読み取れます。

同じく、フリーランス(個人事業主)でも、土地の担保のある・なしで信用は変わってくるんですね。

年収が基準に達していなかったり、債務整理の経験があったり、返済中の借入があったり、クレジットカードのブラックリストに載っていたりと、審査に落ちる人には落ちるなりの理由があるようです。

逆に、住宅ローンの審査に落ちた人と同じ状況でないかをチェックしましょう。

審査の際の注意点

1.借り入れ金額の設定

最も怖いのが“住宅ローンの借り過ぎ”です。低金利時代とはいえ、変動金利の場合は金利変動リスクを伴います。そもそも住宅ローンの月々の返済額はどれぐらいに留めるのが最適なのでしょうか。以下の記事で詳しく解説しています。

2.頭金の目安

昔は住宅ローンを組む際には頭金が必ず必要と言われていましたが、近年は頭金なしでも住宅ローンが組める時代になっています。しかし、頭金なしの場合のリスクももちろん存在するため、しっかり検討する必要があります。

3.夫婦で住宅ローンを借りる(ペアローン)

共働き夫婦の増加に伴い、住宅ローンを共同で組む家庭が増えています。2人で組むメリットはもちろん大きいですが、デメリットや審査時の注意点も存在します。

審査が甘い住宅ローンって本当にあるの?

住宅ローンの申込みを検討されている方にとって、審査に通るかどうかは切実な問題であると言えます。日本銀行の金融緩和により、超低金利時代と呼ばれるような追い風もたしかに吹いてはいますが、その反面、ローンの焦げ付きを懸念する金融機関にとっては、審査を厳しめにせざるをえないという実情もあるようです。

そうした中、「審査の甘い金融機関があるらしい」という情報も飛び交い始めています。果たしてそのような金融機関は本当に存在するのでしょうか。

以下の記事で詳しくご紹介しています。

住宅ローン審査は多面的。今一度チェックを

住宅ローンの審査落ち理由や基準についてご紹介しました。

本記事では以下の内容について説明しました。

- 審査基準は年齢や年収、健康状態、物件の担保能力までチェックする

- 審査の際は借入れ金額や頭金の調整、必要があれば夫婦で組む

- 住宅ローン審査は一部で甘い金融機関は存在する

住宅ローン審査は借入れ能力があるかどうかを多面的に判断されますので、

心当たりがある場所は対策を講じるなど検討しましょう。

マネーライフ本舗 編集部

住宅ローンをはじめとした住宅購入に役立つ情報をお届けしています。また住宅ローンの一括仮審査申し込み・火災保険の見積もりサービスもございますので、ぜひご利用ください!