このご時勢、安定した仕事に就くことは難しいです。大手民間企業でも事業規模を縮小されたりすることで、給料減なんてこともあります。住宅ローンの返済が苦しくなって滞納を続けると、最悪の場合、強制退去をさせられて家が競売にかかることも。今回は、住宅ローンの返済が困難になった場合、どうすればいいのかを解説します。

金利優遇プログラム |  りそな住宅ローン 変動金利 |  頭金20%以上のプラン | |

|---|---|---|---|

| 金利タイプ | 変動金利 | 変動金利 | 変動金利 |

| 金利 | 年0.990% | 年0.950% | 年1.120% |

| おすすめ | ・諸費用込みのフルローンを希望 ・無料の特約付き団信を希望 ・勤続年数短い人 | ・頭金なしのフルローン(諸費用込み融資OK) ・注文住宅を予定(土地先行融資、分割融資OK) | ・頭金20%以上で物件価格の80%以内。 ・日常の買い物はイオングループでする人 |

| 保証料 | 無料 | 無料 | 無料 |

| 事務手数料 (税込) | 借入金額×2.20% | 借入金額×2.20% +55,000円 | 借入金額×2.20% |

| 一般団信 保険料 | 無料 | 無料 | 無料 |

| 無料の 特約付き団信 | 全疾病保障 (50歳未満) | – | 全疾病保障 (49歳まで) |

| 借入可能額 | 500万円~3億円以下 | 50万円~3億円 | 200万円以上2億円以内 |

| 対応地域/来店 | 全国/不要 | 全国/不要 | 全国/不要 |

| 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

\総支払額の試算も可能/

住宅ローンが払えない人の体験談や対処方法

ズバリ聞きます!住宅ローンを延滞したことありますか?

マネーライフ本舗で住宅ローンを借り入れている人に対し、延滞したことはあるかのアンケートをとってみました。

その結果95%が住宅ローンの延滞はしたことがない、と答えた一方で、5%の人が延滞の経験があると答えました。うっかり忘れから、借り入れ当時よりも収入が減ったことにより、やりくりができないという声も見受けられます。

1度銀行の残高不足で数日遅れてしまったことはありますが、それからは気をつけています。(30代/女性/専業主婦)

一度だけあります。団信保証料が年1度あることを忘れた。翌日すぐ気付いたので電話連絡し、次の日に引き落とししてもらった。(50代/女性/専業主婦)

リーマンショックにより会社の業績が振るわずボーナスが出なくなったから。あの時は金融機関にお願いして支払金額を少なくするリスケジュールを組みました。(50代/男性/自営業(個人事業主))

やはり金額が大きいのでボーナス払いの時に遅れてしまいます。組んだ時より収入減がいたいですね。(50代/男性/会社員)

給与受け取り口座とローン返済口座を管理しやすいように分けており、たまたま引き落とし日の前に入金することを忘れたときは1日延滞したことになりました。(20代/女性/専業主婦)

住宅ローンの返済ができなくなった!対処方法

住宅ローンの返済が苦しくなってきたら、滞納する前に、まずは借り入れ先の銀行などの金融機関に相談しましょう。返済が厳しくなった理由やこの困難な状況がいつまで続くのか、今後の収入の見込み、返済のスケジュールなどについて説明します。

教育費のように一時的に支出が増えるのであれば、一定期間の返済額の減額で対応できるかもしれません。ボーナスや月々の返済額を変更するといった、住宅ローンの返済計画の見直しを銀行などの金融機関と相談します。

どのような対応ができるかは銀行などの金融機関によって異なります。

多くの銀行などの金融機関では、住宅ローンを返済している人向けに店頭や電話による専用相談窓口を設けています。

また、高い金利で借りている住宅ローンであれば、低金利の住宅ローンへ借り換えをすることで月々の返済額を減らすことができるかもしれません。借り換えを視野に入れるという点でも滞納は避けたいところ。住宅ローンを滞納してしまうと、借り換え時の審査に影響がでる可能性があります。支払いが困難になりそうなときは早め早めの対処を心がけましょう。

返済方法を見直す

返済方法の見直しの方法は金融機関によって異なります。

フラット35の場合、返済方法の変更には、以下の3タイプがあります。

●例:フラット35の返済方法の変更

| こんな時に利用したい | 変更方法 |

|---|---|

| 仕事の状況などにより年収が減ってしまった | 返済期間を延長して月々の返済額を減額する |

| 教育費や入院など、一時的に支出が増えた | 一定期間の返済額を減らして減額期間後の返済額を増額する |

| ボーナスが減ってしまった | ・月々の返済額を増額してボーナス返済(ボーナス払い)を減額する ・ボーナス返済月の変更 ・ボーナス返済の取り止め |

上記の3タイプを組み合わせて利用することも可能です。また、失業や20%以上の減収が原因で返済が苦しいのであれば、返済期間の延長のほかに、利息のみを支払う期間(最長3年)を設けるなどの対応ができます。これらの返済方法に変更するには、フラット35を申し込んだ銀行などの金融機関に相談しましょう。

ただし、返済期間を延長して月々の返済額を減額するには、収入や負担率など一定の条件があり、審査に通らないと利用できません。返済期間の延長は、月々の返済額を減額できる代わりに総支払額は増加するので注意が必要です。

任意売却する

返済が困難になり、借り入れ先に相談しないで滞納し続けてしまうと、住宅ローンの債権が保証会社などに移ってしまいます。そうなると強制的に退去させられ、自宅が競売にかけられることになります。競売での売却情報は公開されているため、その事実は周囲に知られてしまいます。また、一般の不動産市場で取り引きされている価格よりも、低い価格での売却となってしまうかもしれません。

銀行などの金融機関に相談しても住宅ローンの支払いが難しく、住宅を手放すしかないという場合、「任意売却」という方法があります。任意売却は、借り入れている銀行などの金融機関や保証会社などの債権者の合意に基づいて住宅を売却する手続きです。通常の不動産売買と同様に、不動産業者を介した流通市場で取引されるため、競売よりは高い金額で売却することができます。競売のように差し押さえなどの強制退去とはならず、引っ越し時期についても、ある程度柔軟に決めることができます。

また、自宅を手放す際に注意したいのが、住宅ローンの残債と売却金額との差です。住宅ローンの残債よりも高い金額で売却できれば利益が残ります。しかし、住宅ローンの残債よりも売却金額が低ければ、返済を続けることになってしまいます。このことからも、売却金額が低くなってしまう競売よりも、任意売却を選択した方が住宅ローンの債務も少なくなります。

住宅ローンが払えなくなる理由とは~Tさん夫婦の場合~

住宅ローンを組む際には余裕があった返済計画。しかし、ある日、突然支払いが困難な状況に陥ってしまう人は少なくありません。

住宅ローンを払えなくなる年代として最も多いのが40~50代といわれています。

その原因として、「収入が減ってしまう」「離婚してしまった」といったものが挙げられます。それらの中でも、収入が減ってしまうことが主な原因のようです。

以前に比べると、住宅ローンが支払えなくなるケースが増加傾向にあります。不安定な景気から給料やボーナスが下がるといったことが背景にあると考えられます。

また、マンションの購入した場合、月々の住宅ローン支払いとは別に、必ず発生する経費についても頭に入れて試算をしないと、毎月の返済が困難になる場合もあります。そのような状況に陥ってしまったTさんの事例をご紹介します。

住宅ローンの返済+経費という落とし穴

3500万円以内という予算を決め、2016年にフルリノベーション済みの中古マンションを約3000万円の価格で購入したTさん夫妻(夫/36歳会社員、妻/29歳会社員)。購入時の自己資金として約600万円を準備し、およそ2300万円(毎月返済額約6万円/月)の住宅ローンを組みました。

「中古物件は契約後すぐに引っ越して住み始めることができるので、賃貸マンションの家賃の支払いをムダにすることがありませんでした。さらに中古物件でもフルリノベーション済みで新築並みの快適さがあり、賃貸マンションよりも広々とした空間で過ごせる生活に満足していました」

大満足のマイホーム購入でしたが、ひとつだけ、想定外だったことがあると話します。それが、マンションでの生活に必ずかかってくる毎月の「経費(ランニングコスト)」の問題でした。

住宅ローンの返済以外に1か月2万円の出費は覚悟しよう

マンションの場合、新築にせよ中古にせよ、戸建てとは異なり、毎月メンテナンスのための「管理費」と「修繕積立金」を住宅ローンとは別に支払うことになります。どちらの費用も毎月必ず発生する出費なので、月々の返済計画を立てる上では、住宅ローンの支払いだけではなく、管理費と修繕積立金のことまで考えなくてはなりません。

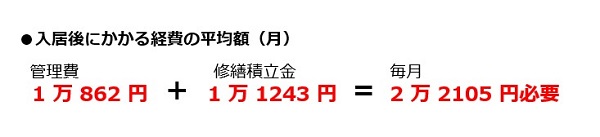

つまり、住宅ローンのシミュレーションをする際にローン借入可能額を計算し、その金額を予算としてマンションを選ぶ人がいますが、これでは管理費や修繕積立金といった経費にまで支払いが回らなくなるのでNG。その金額には、全国平均で管理費が1万862円、修繕積立金は1万1243円。合計2万円程度の出費が必要になることを考慮しましょう。

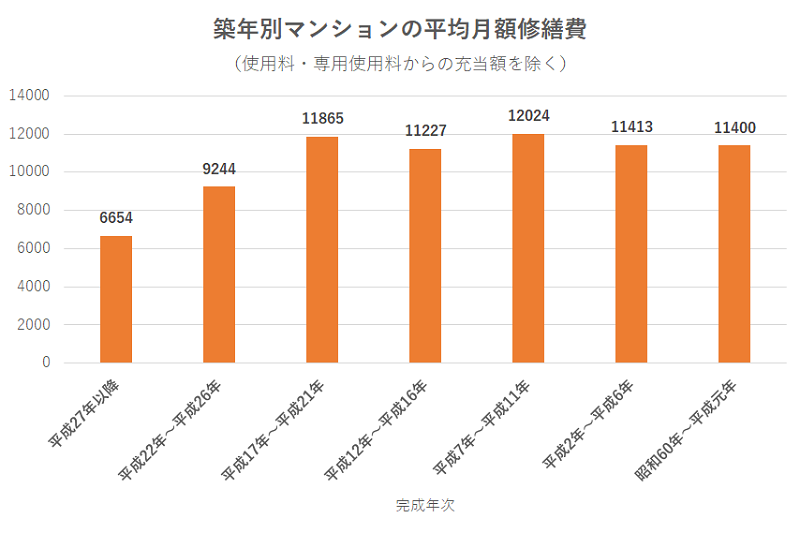

また、修繕積立金の額は新築時には6000円台でも、徐々にその額は高くなることが下図を見ても分かります。Tさん宅も築15年の中古物件のため、やはり費用が高くなっているようです。新築マンションを購入する場合も、年を重ねるごとに経費が高くなっていくことを頭に入れておきましょう。

経費が思わぬ負担となることも。購入前の確認は必須!

さらに、一番のネックがマンションの駐車場代でした。Tさんのマンションの場合、車を所持していない世帯でも、毎月の駐車場代を約2万円負担するルールとなっていたのです。つまり、Tさんは管理費・修繕積立金の約3万円に加え、駐車場代を約2万円、つまり住宅ローン以外に毎月約5万円を支払っているのです。

契約の際に説明を受けた記憶はあるのですが、『いずれは車を持つこともあるかもしれないから』と、金額をしっかり確認せぬまま大切な話を流してしまいました。車を持っていないにも関わらず、この想定外の経費が、案外毎月の負担になっています。

ただ、毎月のローン支払い額はおよそ6万円なのに対して経費は約5万円と、これだけ経費の金額が大きくても、Tさんは「自分の買える金額」を基にした予算3500万円ギリギリの価格の物件ではなく、約3000万円という身の丈に合った物件を選んだため、毎月の支払いも問題なく支払うことができています。予算ギリギリの3500万円の物件を購入していたら、毎月の支払いが厳しかったことでしょう。

とはいえ、車を持っていないにも関わらず発生する月2万円の出費はやはり重いのは確かです。

「当分車の購入予定もないので、空きのままにしておくより、貸し出しをしようと検討しています」と話していました。

今回とりあげた、管理費・修繕積立金・駐車場の経費のほかにも、マイホーム購入後にかかる税金や保険を含めた維持費も含めて購入前にしっかり試算することが大切です。

住宅ローンを滞納(延滞)したり滞納を続けるとどうなる?

住宅ローンを滞納し続けると最悪、自宅が競売にかけられます。どのように競売にかけられてしまうのかは後述します。

この最悪のケースを避けるためにも、住宅ローンの返済が厳しくなってきたら、まずは銀行などの金融機関に相談をしましょう。

住宅ローンを滞納しても、すぐに家が差し押さえられたり競売にかけられるわけではありません。支払いの遅れが1ヶ月や2ヶ月ならば大丈夫です。ただし、遅延損害金はかかってきますし、個人信用情報に延滞の記録が残ってしまい、将来他のローンを組んだり、住宅ローンを借り換えようとするときに不利になってしまいます。

住宅ローンの滞納が長期にわたると、マイホームが差し押えられて最終的には売却されてしまうことになります。金融機関によって異なりますが、一般的には3ヶ月以上ローンを延滞すると金融事故となって、期限の利益を失い、さらには保証会社がローン残高を一括で代位弁済します。すると債権者が借り入れした銀行から保証会社へと変わり、保証会社は競売の手続きを開始します。期限の利益は失っているので、ローン残高を一括返済できないと基本的にはマイホームの売却を避けることはできません。

住宅ローンの代位弁済とは

最近の住宅ローンはほとんどの場合に連帯保証人不要で借りることができます。一部の地方銀行や、審査の結果次第では妻が連帯保証人になることを求められるケースもありますが、一般的には連帯保証人は不要であるケースのほうが多いです。しかし、保証人がついていないとなると、いくら住宅を担保に入れているとはいえ、銀行は貸倒れ債権を抱えるリスクを負うことになります。

そこで、保証会社の存在意義が出てきます。銀行は、契約者に保証料を払ってもらいバックに保証会社をつけてもらうことで、貸し倒れのリスクをなくしています。つまりは、もしも主債務者が返済不能もしくは長期の延滞をした場合には、保証会社に一括でローン残高を支払ってもらうことができます。代位弁済がされても借金が無くなるわけではなく、契約者にとっては債権者が金融機関から保証会社に変わるだけです。以後は保証会社に対して立て替えてもらったお金を返済する義務が生じます。

住宅ローンが代位弁済となる条件

代位弁済がされると、債権者が金融機関から保証会社にかわり、住宅ローン残高を一括で返済するように請求されてしまいます。これは、ローンの返済を長期延滞したことで、重大な契約違反を起こしたと見なされてしまい、期限の利益が喪失してしまっているからです。期限の利益が喪失すると、分割払いの権利を失いますので、ローン残高を一括で返済しなければならなくなります。

保証会社だってできることならリスクを負いたくないですから、主債務者が住宅ローンを長期延滞しているとか、任意整理や自己破産などの債務整理をしたなどの一定の条件にあてはまらない限りは代位弁済をされることはありません。長期延滞の基準については金融機関によって異なりますが、一般的には3ヶ月以上住宅ローンを延滞すると、金融機関から保証会社へ「一括返済をしてください」と請求が行ってしまうことになります。逆に言えば、きちんと住宅ローンを支払っていれば基本的に心配はいりません。

アンケート:住宅ローンの返済に苦しんだ…

住宅ローン返済中の人たちの中に、滞納して督促状を送られてしまった経験はあるのでしょうか。

また、督促状が届いたときに、どのような行動をとったのでしょうか。

アンケートをしてみました。

【質問】

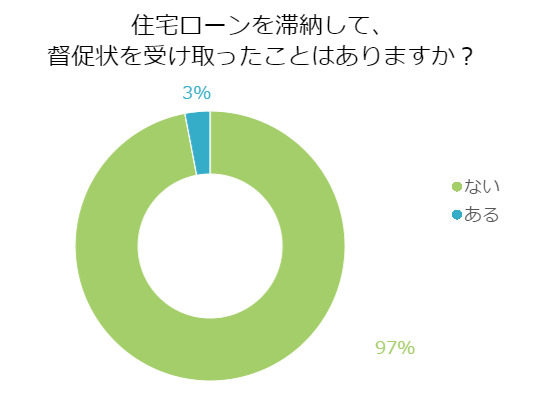

住宅ローンを滞納して、督促状を受け取ったことはありますか?

【回答数】

ある:3

ない:97

ほとんどの人は、督促状を受け取ったことは「ない」と答えました。

返済には細心の注意を持っていたので、返済の遅延は一度もありません。(50代/男性/無職)

もちろんないです。想像しただけで怖いです。自動引き落としにしています。(20代/女性/自由業・フリーランス)

引き落としのときに口座残高が足りないことはあったが、そのまま支払えないということはなく、今の所滞納がないので。(30代/女性/会社員)

ありませんし、今は信用をなくすると携帯電話も割賦が組めなくて買えない時代なので。震災とか、本当にどうしようもない理由の場合は減免措置があるし。(30代/女性/専業主婦)

(滞納は)ないが、どのくらい滞納したら督促状がくるのか知りたい。滞納はしないようにしたいが。もしもの事があるので(20代/女性/専業主婦)

安定的に給料を受領しているので、滞納したことはありません。(50代/男性/公務員)

安定した仕事のため「自分には関係ない」と楽観的に思っている人がいるほか、督促状が届くような事態がどのようなものかを分かっている人と2通りの考えがあるようです。

100人アンケートのうちの3人が「ある」と回答しました。

うまく振替ができず、引き落としができていなかったので葉書が届きました。(30代/女性/会社員)

子供の頃に両親と住んでいた家が親の退職のせいで失ってしまった。(30代/男性/パートアルバイト)

住宅ローンのお金を振り込むようにお願いしていたのに、知らない間に違うことに使われていて振り込まれていなかった。(30代/女性/パートアルバイト)

返済の意志はあるものの、ミスで支払いができなかったという滞納がすべてでした。計画的に返済していても、手元にお金があっても起きてしまうミスは、誰でも起こりうる「信用を」なくす瞬間なのかもしれません。

このアンケートでは、住宅ローンを滞納することはどのような結果になるのか、督促状を受け取ったことの「ある」「なし」に関わらず、理解ができているようでした。

住宅ローンを組むときには夢のある幸せな生活を思い描いているでしょう。反面、それを維持しなければいけない現実もしっかり見えている人がほとんどです。

アンケートで見る「住宅ローンの返済に困ったとき」の対処法

前述のアンケートでは、滞納に対する危機感を多くの人が持っておりました。

そこで、滞納する前段階である住宅ローンが返済できなくなった場合、どう行動するのでしょうか。

【質問】

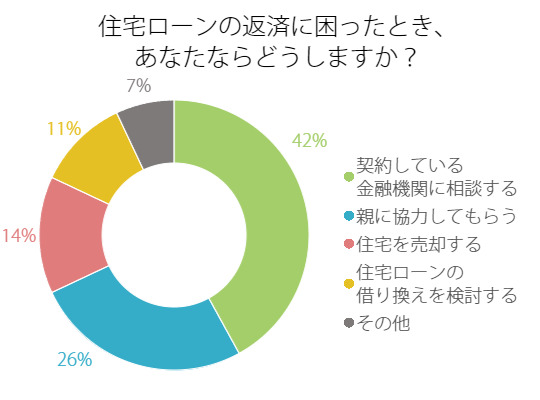

住宅ローンの返済に困ったとき、あなたならどうしますか?

【回答数】

親に協力してもらう:26

契約している金融機関に相談する:42

住宅ローンの借り換えを検討する:11

住宅を売却する:14

その他:7

約40%の人が「金融機関に相談する」と答えました。

金融機関に相談をしてみて、払えそうな方法を模索する

まず金融機関に相談する。返済計画の見直しをお願いします

とりあえず金融機関に相談します。せっかく買った家を手放すのは最後の手段です

まずは金融機関に相談します。どうにもならなければ、状況によって借り換えや売却もいたしかたないか

月々の返済額を引き下げてもらえないか、返済を待ってもらえないかなど相談してみる

返済を待ってもらえないか、月々の返済額を引き下げてもらえないかと金融機関に相談してみるというのは、この記事でも推奨している方法です。そして、多くの人が思いつく方法だったのでしょう。金融機関とうまく交渉ができなかった場合に、「借り換えを考える」「自宅の売却も仕方ない」と考える人もおり、対処法にある程度の優先順を付けていることも見えてきます。

「金融機関に相談する」に次いで「親に協力してもらう」「住宅の売却をする」「ローンの借り換えをする」の順となりました。

一時的に、親に援助してもらうと思う。無利子で貸してもらって、あとで少しずつ返済するようにする

とりあえず先に親に相談してみる。そして協力を仰ぐ。売却などはそのあとの話

住宅ローンに限らず、返済に困った場合には滞らせると信用問題がいろんな方面に波及する。可能であれば身内に助けてもらって外部に対する影響を及ぼさない解決を考えたい

ローンがある限り金利分も払い続けなければならないので、返済金額を少しでも抑えるためには住宅を売却するしかないと思います

金利が安くなれば払うことが可能になると思うので、借り換えをまずは考えます

親であれば無利子で借りられ、とりあえず支払いが何とかできるという回答が多く見受けられました。困ったときは親に頼るという心境が見て取れます。また、「売却する」と「借り換える」が、ほぼ同数で少数派です。「売却する」という回答以外の意見を見てみると、売却することは最終手段と考えているようです。マイホームを手に入れるという事は、その土地での生活を手に入れることでもあります。マイホームを手放すという選択は辛いものだという事が分かりました。

給料が減って住宅ローンが返済できない! そのときどうする?

住宅ローンの最大のリスクは返済ができなくなること。死亡や高度障害状態になった際には、団体信用生命保険(団信)がカバーしてくれます。銀行などの金融機関によっては、がんなどの病気に備えた保障のある住宅ローンもあります。

しかし、景気によって給料が減ってしまったという場合、どうすればいいのでしょうか。こちらのアンケートでは、特に選択項目を設けずに給料が減って住宅ローンが払えない場合、どうするかの意見を集めました。

なんとかお金を作って払う。転職または副業。最悪の場合は家を売って引っ越し。(20代/男性/会社員)

ローンの借り換えなどを検討する。借金を増やすことはしたくないので、最悪、家を手放す。(30代/男性/その他専門職)

1人の稼ぎが前提でのローンなら共働きにすれば問題ないと思うので私も働きます。(30代/女性/専業主婦)

友人や親戚の人にお願いしてお金を貸してもらうしかないと思います。(10代/女性/無職)

家を売却してやすい中古物件を購入するか賃貸物件を借りて移り住む。(30代/男性/自営業(個人事業主))

副職で稼げる仕事をして、売れるものをリサイクルショップに持って行ってお金にする。(20代/女性/専業主婦)

どこかで、ほかの仕事を探してすると思うし、タバコを、やめる。(40代/男性/自営業(個人事業主))

なにがなんでもお金を作る。旦那と協力し合えば絶対になんとかなる。(20代/女性/専業主婦)

「共働きをして収入を増やす」「ローンの借り換え」「たばこなどをやめて節約」など様々な回答がありました。どれもまずは、お金を増やしたり毎月の返済額を減らしたりして何とか頑張るといった方法です。それでも返済が難しいなら家を手放すと答えている人もいました。

しかし、本当に返済が厳しいのであれば、まずは銀行などの金融機関に相談するというのが一番です。

- 銀行などの金融機関に相談して返済計画を見直す

- 一時的に返済金額を調整してもらう

- 借り換えをして、月々の返済額を減らす

- 任意売却をする

というような順序がいいでしょう。前述の通り、「競売」になった上に住宅ローンが多く残ってしまうのが最悪のパターンです。

銀行などの金融機関とうまく付き合うことでリスクを回避しましょう。

収入の減少時は注意!金融機関に相談を

今回の住宅ローンの返済の支払えない体験談や対処法についてご紹介してきました。

まとめると以下の通りです。

- 延滞理由は、申し込み時の時よりも収入減

- 返済できなくなった場合は金融機関に相談

- 滞納し続けると自宅が競売にかけられることも

- 返済意志があっても、支払わなければ信用を落とすことも

申し込み時と借り入れ時で収入が変わっていた場合や、返済の意思があって手元にお金があるのにもかかわらず手違いで返済ができなかったという方もいます。たとえ返済意志があっても信用にかかわることなので注意をしましょう。

また返済計画はあらゆる可能性を検討し、何かあれば借り入れ先の金融機関相談するようにしましょう。

マネーライフ本舗 編集部

住宅ローンをはじめとした住宅購入に役立つ情報をお届けしています。また住宅ローンの一括仮審査申し込み・火災保険の見積もりサービスもございますので、ぜひご利用ください!