新築一戸建てを建てて住宅ローンを融資してもらう時につなぎ融資が必要な場合があります。

つなぎ融資とはいったいどんなもので、どんなときに必要なのか、また使用する際はどんなことに注意しなければならないのかをここで紹介しましょう。

住宅ローンのつなぎ融資について

つなぎ融資は何のためのもの?

マンションや建売住宅を買う場合は、費用の総額がわかっており、頭金、手数料、住宅ローンと一度にまとめて支払いをします。ただ、新築一戸建てを土地から建てる際は少々様子が変わります。住宅を建築するときに着工金、中間金、土地を先に購入した場合は土地代など、何度かに分けてまとまったお金が必要になってくるのです。

住宅ローンは建物が完成してから融資されますので、着工金や中間金をローンでまかないたくてもできません。そこで利用できるのがつなぎ融資となってきます。建物が完成してローンを融資してもらうまでの間、つなぎで借り入れするものです。借り入れしている間は金利のみを支払い、正式に住宅ローン融資が降りたときに精算するという方法をとります。

つなぎ融資は着工金や中間金を支払うために借りられるローン

つなぎ融資はどの金融機関も扱っているわけではありませんので、使用する際は扱っている金融機関を探します。

つなぎ融資は住宅ローンを利用することが条件となりますので、両方の融資は同じ金融機関で借りなければなりません。

まず金融機関で住宅ローンとつなぎの融資の事前審査をしてもらい、それが通ればつなぎの金額が受け取れます。受け取った融資金で着工金や中間金を工務店や住宅メーカーに支払うことができます。着工金や中間金やその他にも支払いが必要な場合もあり、タイミングもそれぞれ会社によって違いますので確認しておきましょう。

そして完成後に土地と建物の抵当も含めて本審査が行われ、住宅ローンが融資された際に、つなぎの分を住宅ローンで精算するのです。

つなぎ融資の利用の流れと注意事項

つなぎ融資の利用の大まかな流れは、まずつなぎ融資を行っている金融機関を探して住宅ローンとつなぎ融資の審査を受けます。審査が通ればつなぎ融資が実行されますので、そのお金で着工金を支払い建物の工事が始まります。工事の最中に中間金の支払いなどを行い、工事検査と竣工検査が行われ建物完成となります。

つなぎ融資の借り入れ時は金利のみを支払い、建物引き渡し後に実行される住宅ローンで建築会社への支払いとつなぎ融資の精算を行い、つなぎ融資は完済となります。

つなぎ融資は利用すれば金利が発生します。一般的な住宅ローンよりも金利は高く設定されており、工事が長引けばそれだけ支払う金額は大きくなります。事務手数料や契約書の印紙などの諸費用も別途かかってきます。自己資金で賄えるのであれば、なるべく借りない方が節約につながります。

つなぎ融資で住宅ローンまでつなぐのはあり?

つなぎ融資を実際に利用したという人はどのくらいいるのでしょうか。

アンケートを取ってみました。

【質問】

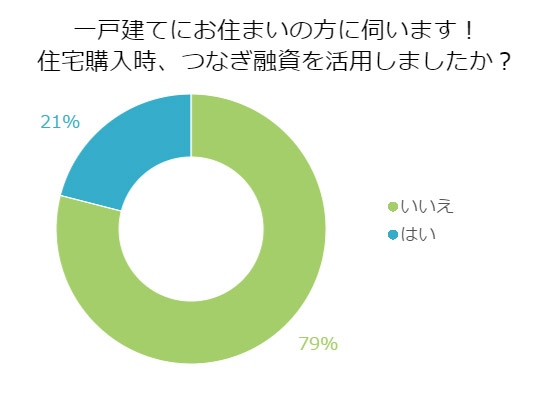

一戸建てにお住まいの方に伺います!住宅購入時、つなぎ融資を活用しましたか?

【回答数】

はい:20

いいえ:75

利息の高いつなぎ融資は使わない!?

つなぎ融資の利用は、全体としては使わなかったという人が多かったようです。

つなぎ融資を利用すると、住宅ローンよりも高い金利を支払わなければならないと知ったからです。頭金として考えていた手持ち金を使ってがんばってやりくりしました。(50代/女性/専業主婦)

住宅ローンはしましたが、つなぎ融資はしていません。つなぎ融資をしなくても、貯金だけで大丈夫でした!(30代/女性/パートアルバイト)

新築注文住宅を建てたが、つなぎ融資を行う必要性が無かったので行わなかったし、担当の人からそのような話をされたことも無かった。(30代/女性/専業主婦)

つなぎ融資は確かに便利ではありますが、デメリットしては利息があります。融資を受けてから住宅ローン審査が通るまでの間の利息は必ず発生するので、その分トータルの負担は増えてしまいます。そのため、貯金などの自己資金をうまく活用して完成までにかかる費用を支払った人が多いようです。

また建てる住宅や工務店などによって、お金の支払いのタイミングに違いがあるので、そもそも必要がなかったという場合もあったことがわかります。

貯金がない場合の救済手段としてのつなぎ融資

一方で、実際に利用したと回答した人の意見は以下のようなものでした。

頭金をためていなかったので、融資してくれた銀行に相談して、つなぎ融資を利用しました。(40代/女性/パートアルバイト)

住宅購入の時に現金の持ち合わせが少なかったのでつなぎ融資を利用しました。(20代/男性/会社員)

住宅購入時はつなぎ資金を活用する予定ではなかったが、業者に支払わなければならなかったので、つなぎ融資を活用しました。(40代/男性/会社員)

利用した人の多くは、貯金など自分の資金で支払えないことを使った理由として挙げていたようです。収入があっても、すぐにまとまったお金を用意できるかどうかはまた別問題です。貯金がそう多くない場合でも、つなぎ融資であれば負担を分散させることができます。そんな中、もともと使うつもりではなかったが、支払いが必要とわかってつなぎ融資を利用したという人もいました。

■調査地域:全国

■調査対象:年齢不問・男女

■有効回答数:100サンプル

よくあるご質問

- つなぎ融資とはなんですか?

-

住宅ローンが融資実行されるのは、基本的に住宅が完成した後の住宅の引き渡し時となります。しかし、住宅の引き渡し前にも、「土地の購入費」「着工金」「中間金」など、様々な支払いが発生します。「つなぎ融資」とは土地の購入から、建物を建てる最終金の支払いまで一時的に借りる融資のことです。

- 住宅ローンのつなぎ融資は何回までできますか?

-

借入れ限度額や融資回数は各金融機関により大きく異なります。

「最大〇回まで」という記載があるため、必ず確認するようにしましょう。

- つなぎ融資だけの利用は出来ますか?

-

つなぎ融資は住宅ローンとセットとなるため、つなぎ融資だけの利用はできません。

つなぎ融資は事前のリサーチを十分に

今回はつなぎ融資についてご紹介しました。

つなぎ融資で重要なポイントを以下にまとめました。

- つなぎ融資はローンを借り入れるまでのつなぎで利用するもの

- つなぎ融資は住宅ローン借入れ前提が条件

- つなぎ融資は金利が高く発生するので注意

つなぎ融資を行うことで金利が高く、住宅ローン借入れ開始時に一緒に返済することから単に住宅ローンを借り入れるよりも大きな出費が予想されます。

十分な借り入れのシミュレーションや事前調査はしておいた方が良いでしょう。

また、必要なお金とそのタイミングを確認することが大事になってきそうです。そして次に、自分の今の貯金との相談です。結果にもあったように、自己資金でまかなえるならそれで問題ありません。不足していた場合には、それに応じてつなぎ融資を使うというのが、うまい活用法の一つなのかもしれません。

マネーライフ本舗 編集部

住宅ローンをはじめとした住宅購入に役立つ情報をお届けしています。また住宅ローンの一括仮審査申し込み・火災保険の見積もりサービスもございますので、ぜひご利用ください!