住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」と2つの支払い方法があり、どちらにもメリット・デメリットがあり、どちらを選べばよいか分からない人も多いでしょう。金利の高低の違いでも状況が変わってきますので、自分のライフプランと相談して検討しましょう。

住宅ローンの支払いで得なのは元利均等返済?元金均等返済?

2種の返済方法に注目【元利均等返済と元金均等返済】

住宅ローンを借り入れる際に誰もが気にするのが、金利のタイプです。全期間固定金利タイプなのか、半年ごとに金利を見直す変動金利タイプなのかといった点でしょう。

しかし、実はその前に返済方法そのものに、2種類のタイプがあるのをご存知でしょうか?

それが、元利均等返済と元金均等返済の2種類です。

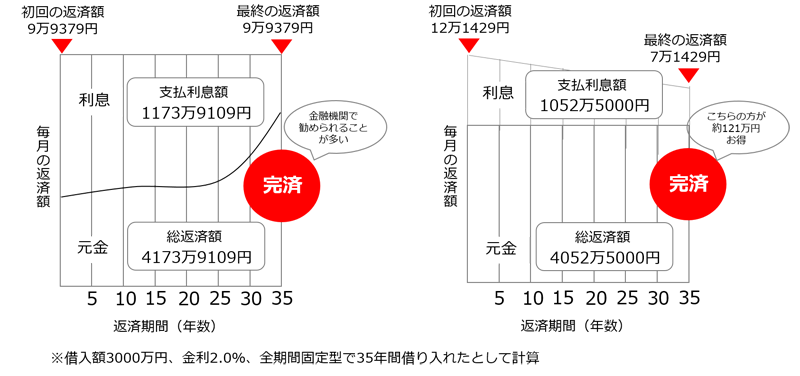

元利均等返済とは、元金と利息を合わせた毎月の返済額が一定となる返済方法です。(画像左)借入利率にもよりますが、返済当初は、返済額のほとんどを利息が占め、元金部分の減り方が遅くなります。返済額は、金利が一定なら、変わらないので、図のように返済額をグラフで表すと“四角”になります。

一方、元金均等返済は毎月の返済元金を一定とした返済方法。(画像右)元金部分を返済期間で均等に割り、元金部分の残高に応じて利息部分を載せていきます。利息はローン残高に応じて減っていくため、毎月の返済額も徐々に減っていきます。図のように、返済額をグラフで表すと“三角”になります。

それぞれの住宅ローン返済方法のメリットとデメリット

元利均等返済

最大のメリットは「月々の返済額が一定である」ということ。

月々の返済額が一定であるため、住宅ローンのように長期で返済をするような借り入れでは返済計画が立てやすいという特徴があります。借り入れ期間や金利といった条件が同じ場合、返済当初の月々の返済額が元金均等返済に比べて少ないため、利用しやすいといった利点もあります。

また、残高が多い返済当初に繰上返済を行うと繰上返済分が全て元金の返済に回るため、支払う利息の軽減や返済期間の短縮を効果的に行うことができます。その反面、元利均等返済のデメリットは、返済当初の元金返済額が少ないため元金均等返済に比べて住宅ローン残高の減りが遅く、総返済額が多くなります。そのため、低い金利を求めて住宅ローンを借り入れ後の早い時期に借り換えを繰り返してしまうと、実は元金があまり減っていない、ということもあります。

元金均等返済

最大のメリットは「総返済額が少なくなる」ということ。返済当初から元金が減っていくので住宅ローンの残債の減りが早く支払利息が少なくて済むため、その結果、総返済額が少なくなるのです。また、返済が進むにつれて月々の返済額が少なくなっていき住宅ローン負担が少なくなっていくということも利点の1つです。その反面、元金均等返済のデメリットは返済当初の月々の返済額の負担が大きいということです。

元金均等返済で総返済額を抑える

以前は、元金均等返済を取り扱う金融機関が少なく、住宅ローンの返済といえば元利均等返済を利用するのが一般的でした。

しかし最近では、多くの金融機関が両者を採用しており、こちらの希望によって選択することができるようになりました。

それでは、私たちは2つの返済方法のどちらを選択するとよいのでしょうか?

そこで、先ほどの図を使って、具体的に2つの返済方法を比較してみましょう。

借入額3000万円、金利2%、全期間固定金利型で35年間借り入れた場合を考えてみます。

| 初回返済額 | 総返済額 | |

|---|---|---|

| 元利均等返済 | 99,374円 | 4,173万円 |

| 元金均等返済 | 121,429円 | 4,052万円 |

| 差分 | +22,055円 | +121万円 |

まずは初回返済額を見てみましょう。元利均等返済では初回返済額が9万9374円なのに対して、元金均等返済では12万1429円と元利均等返済よりも2万円以上多くなります。ここで多くの人は、「元金均等は高い」という印象を持ってしまいます。

次に最終返済額を見てみます。元利均等返済は毎月返済額が一定のため、最終返済額も初回と変わらず9万9374円です。一方、元金均等返済では徐々に返済額が減っていった結果、最終返済額は7万1518円となり、元利均等返済よりも3万円近く少なくなっています。先ほどの四角と三角の話しを思い出してください。そうなのです。元金均等は、徐々に返済額が減っていくため、こうした結果になるのです。

最後に全期間の総返済額を見てみましょう。元利均等返済では約4173万9109円なのに対して、元金均等返済では約4052万5000円と、元金均等返済の方が約121万円も少なくなっています。最初の返済額こそ高いですが、元金を早めに返済できる元金均等のほうが、かかる利息が全体見ると少ないというわけです。

低金利なら元利均等返済がお得

ここまで2つの返済方法を解説してきましたが、両者のメリットとデメリットが見えてきました。

元利均等返済は、毎月返済額が変わらないため返済計画が立てやすいということに加え、初回の返済額を元金均等返済よりも抑えることができる、というメリットがあります。

しかし、元金の減り方が遅いために支払利息額が膨らみ、結果として元金均等返済に比べて総支払額が多くなってしまうというデメリットもあります。

一方で元金均等返済は、初回の返済額が高く当初の支払いが厳しいというデメリットがありますが、総返済額を元利均等返済よりも抑えることができるのは、大きなメリットです。

また元金の減り方が早いので、将来住宅の買い替えを考えているなどの理由で元金を早めに減らしておきたい人にとっては、有効な返済方法だということもできます。また、30代前半など、子どもの小さいときにローン返済を始めた場合、子どもが高校・大学に通う頃の教育費負担が高い時に返済額が減っているのも、実はライフステージにマッチしているのです。

支払いのキツさから、敬遠されることも多い元金均等返済ですが、実はメリットも多く、長い目で見ると元利均等返済よりもおトクであることが分かります。

日銀のマイナス金利導入以降、記録的な低金利が続いていますが、このことは当然、住宅ローンの返済にも影響を与えます。

では、先程と同様の条件(借入額3000万円、全期間固定金利型で354年間借り入れ)で金利が1%になった場合どうなるのでしょうか?

| 初回返済額 | 総返済額 | |

|---|---|---|

| 元利均等返済 | 84,685円 | 3,557万円 |

| 元金均等返済 | 96,130円 | 3,526万円 |

| 差分 | +11,445円 | +31万円 |

元利均等返済は、初回返済額が8万4685円、総返済額約3557万円に対し、元金均等返済は、初回返済額9万6130円、総返済額約3526万円となります。金利2%時には約121万円あった両者の総返済額の差は約31万円まで縮まっています。逆に言うと、初回返済額が低いので、元金均等を利用しやすいともいえます。

このように超低金利下では、総返済額の軽減効果が小さくなり、結果として元金均等返済のメリットは極めて小さくなってしまいます。しかし、変動金利型で借り入れをして、今後金利が上昇した場合のリスクを考えると、今のうちに、全期間固定金利、元金均等で借り入れをするのが、もっともお得な選択肢ということもいえるのかもしれません。

酒井富士子(回遊舎) 経済ジャーナリスト

経済ジャーナリスト。株式会社回遊舎代表取締役。日経ホーム出版社に入社、「日経ウーマン」「日経マネー」副編集長歴任後、リクルートに入社。「あるじゃん」「赤すぐ」副編集長を経て、2003年から現職。近著に『60代の得する「働き方」ガイド』 (近代セールス社)がある。