住宅ローンの審査にかかる期間は2週間から1ヶ月といわれていますが、各金融機関や繁忙期によって異なります。

実際どれくらいの時間がかかったのか、また、審査を待っている間にどのような準備をするべきなのかを調査しました!

金利優遇プログラム |  りそな住宅ローン 変動金利 |  頭金20%以上のプラン | |

|---|---|---|---|

| 金利タイプ | 変動金利 | 変動金利 | 変動金利 |

| 金利 | 年0.990% | 年0.950% | 年1.120% |

| おすすめ | ・諸費用込みのフルローンを希望 ・無料の特約付き団信を希望 ・勤続年数短い人 | ・頭金なしのフルローン(諸費用込み融資OK) ・注文住宅を予定(土地先行融資、分割融資OK) | ・頭金20%以上で物件価格の80%以内。 ・日常の買い物はイオングループでする人 |

| 保証料 | 無料 | 無料 | 無料 |

| 事務手数料 (税込) | 借入金額×2.20% | 借入金額×2.20% +55,000円 | 借入金額×2.20% |

| 一般団信 保険料 | 無料 | 無料 | 無料 |

| 無料の 特約付き団信 | 全疾病保障 (50歳未満) | – | 全疾病保障 (49歳まで) |

| 借入可能額 | 500万円~3億円以下 | 50万円~3億円 | 200万円以上2億円以内 |

| 対応地域/来店 | 全国/不要 | 全国/不要 | 全国/不要 |

| 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

\総支払額の試算も可能/

住宅ローンの審査は一般的に約2周間~1ヶ月ほどかかると言われています。

住宅ローンを借りるために審査をお願いして最長1ヶ月…、ローンの返済能力の見極めをして限度額の算出を行うのに、かなりの項目数があるというのはわかっているものの、審査が通らなければ工事のスタートまで遅れてしまうこともあるので気が気でないですよね。

マネーライフ本舗では、そんなあなたの不安を解決するために、実際に住宅ローンを借りた方、またこれから住宅ローンを組むために準備をしている人たちにアンケート調査を行いました!

住宅ローン審査に必要な日数

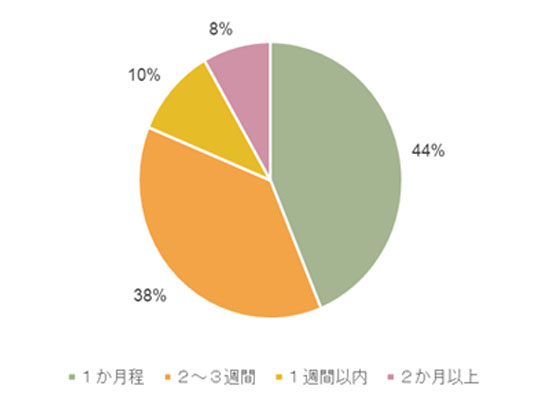

住宅ローンの審査申込みから借り入れまでの期間は?

【質問】

住宅ローンで審査のお申し込みからお借り入れまで、どれくらいの期間がかかると思いますか?

【回答数】

1か月程:21

2~3週間:18

1週間以内:5

2か月以上:4

住宅ローンだから慎重に審査されている?!

アンケートの結果、1か月程と答えた方が多かったです。

契約者の仕事や年収だけでなく他の借り入れ状況や各種支払い状況等の調査に時間がかかりそうなイメージがあるため。(30代/女性/専業主婦)

まず、仮審査があり、そこで大丈夫なら本審査が行われるから時間がそれなりに掛かるのではないかと思う(20代/女性/会社員)

審査は早すぎても遅すぎても困る?!

アンケートの結果、2番目に多かった回答が「2~3週間」でした。

また、「1週間以内」「2か月以上」という回答はともに少なかったです。

うちは申し込んだとき2~3週間かかると言われました。でも、1週間くらいで審査が通ったと思います(30代/女性/契約派遣社員)

自分が借りたときは、申し込みから借り入れまで2週間前後だったと思うから。(30代/男性/会社役員)

住宅ローンで審査の申し込みから借り入れまで、2~3週間くらいの期間がかかると思います。あまり長いと審査に問題があるのかと心配になりますから(40代/男性/自営業(個人事業主))

借り入れする金額が大きいので、金融機関及び信用情報機関の審査をするのに時間を有します(50代/男性/自営業(個人事業主))

自分達の時は確か一ヶ月かからなかった記憶があるので、銀行によるとは思います(30代/女性/専業主婦)

事前審査を終わらしている場合は、1週間程度で本審査は降りるため(40代/男性/会社員)

私の経験では、初めて住宅ローンを借りた際、せいぜい1週間程度で連絡が来ました。住宅ローンを借り換えた際も、そんなものでした(50代/男性/医師)

うちの場合は週末と祝日を入れて一週間くらいだったので、実質4日間で審査が通った気がします(40代/男性/会社員)

実際に金融機関に住宅ローンの申し込みをして審査を受けたという方からの回答が多かったです。

やはり住宅ローンとなると、借入する金額も大きいため審査期間も長めになるようですね。

また、金融機関側も長めに審査期間を伝える傾向があり、実際にはそれよりも短くなっているケースが多いことがわかりました。

審査期間が長すぎると不安になるという回答も見られ、2~3週間というのは丁度良いのかもしれませんね。

2か月以上という回答は、住宅ローンのため慎重に審査されるからだと考えているようです。

また、早い方だと1週間という回答も。ただ、その場合は仮審査をすでに受けており、借りられることが決定していることが分かります。そのため、本申し込みをして本審査、そして借入の期間が短くなるというケースも。

金融機関は審査基準を公開していない

実際に借り入れできるかどうかを行う本審査の前に、この銀行などの金融機関に申し込んだら審査が通るかどうか、見込みをつけることができるのが「事前審査」です。

実際に借りる銀行などの金融機関は1つでも、事前審査では複数の銀行などの金融機関に申し込みましょう。基本的に、銀行などの金融機関は審査基準を公開していません。そのため、A銀行では審査が通らなかったけど、B銀行では審査が通ったというケースも考えられます。

まずは、事前審査(仮審査)を申し込んで第一関門を突破することがスタートです。

また、銀行などの金融機関は審査基準を公開していません。とはいえ、どんな事項を見ているのか気になるところです。ある銀行の事前審査では、申込者の年収、資産状況、借入希望勤務先の情報(所在地や資本金、従業員数など)や、購入物件の面積や構造などを事前審査の申込時に確認しています。

また、住宅ローンの審査で重要視されている項目の1つは、総返済負担率。

総返済負担率とは、年収に対する年間返済額の割合のことです。この総返済負担率が金融機関の基準値よりも高い場合は審査をクリアできません。

事前審査から本審査の間にこんなことがあったら要注意

事前審査で重要視されている項目の1つである「総返済負担率」。

事前審査の審査期間中や事前審査と本審査の間に総返済負担率が変わってしまうと、事前審査には通っても本審査がクリアできないということになってしまいます。総返済負担率は、年収と年間の返済額の割合になり、年間返済額は借入金額や返済期間、金利によって決まります。

つまり、本審査までの間に年収や金利が大きく変化してしまったら、本審査を通ることができなくなってしまうのです。また、勤続年数も大切です。本審査までの間に転職した、独立して自営業になったなど勤務状況の変化も重要です。

また、銀行などの金融機関で住宅ローンを借りる場合、団体信用生命保険(団信)の加入を条件としている場合が多いです。そのため、事前審査とは違い、「健康状態」によって団信に加入できるかどうかということも本審査では重要になります。通常の団信に加入できなくてもより加入しやすい条件の「ワイド団信」に加入できれば住宅ローンの借り入れが可能になります。

ただし、ワイド団信は通常の団信に比べて金利が高く設定されているため、総返済負担率も変わります。本審査で焦ることが無いよう、通院歴などの不安があるようでしたら早めに金融機関へ相談しておきましょう。

また、住宅ローンを借り換える場合には、本審査までの間に住宅ローンなどの滞納が無いよう注意しましょう。

住宅ローン以外の借り入れは早めにクリアにしておく

審査に影響があるのが「総返済負担率」ですが、そのほか銀行系のカードローンなどの借り入れの状況やその返済の履歴も重要です。一般的には「審査に通らなかった」など場合はこれら2つが影響していることがあります。

このような結果にならないために、申し込みをする前には住宅ローン借入額を含めたローン全体が年収に対してどのくらいの負担なのか、また、その年の返済額はいくらになるのか、などを把握しておきましょう。

また、使っていないクレジットカードがあれば早めに解約をしましょう。クレジットカード内にキャッシング枠やリボ(リボルビング)枠があればこちらも使用していないのなら解約できるようであればしておきます。もちろん、借入残高があるならすぐに完済しましょう。

そして、本人自身も分かりにくいのが「個人信用情報」の状況です。これは自分で確認することができますので、とくに返済がある支払いにおいて過去に返済の支払遅延をした経緯があるなら、あらかじめ個人信用情報について確認しておくと安心です。

事前審査から本審査までに注意したいことについてお伝えしました。事前審査に通ったからと言って本審査に通るとは限らないというのが正直なところ。

事前審査はもとより本審査で残念な思いをしないためにも、不安な点は早めの対応を心がけましょう。

住宅ローン審査は余裕のある時間とリスクを減らすこと

住宅ローン審査で必要なポイントは以下になります。

- 住宅ローン審査は1ヶ月程度が目安

- 審査基準は非公開だが「総返済負担率」がキーになる

- 住宅ローン以外の返済や不要なクレジットカードの解約

審査期間はゆとりを持ち、無理のない返済額の設定であることを確認しましょう。

また住宅ローン以外の借り入れがあれば返済をし、不要なクレジットカードは解約するようにしてなるべく審査で引っかからないようにすることが重要です。

マネーライフ本舗 編集部

住宅ローンをはじめとした住宅購入に役立つ情報をお届けしています。また住宅ローンの一括仮審査申し込み・火災保険の見積もりサービスもございますので、ぜひご利用ください!