住宅ローンを利用する際、銀行などの金融機関の住宅ローンや住宅金融支援機構のフラット35を検討することになります。そこで考えるのが「住宅ローンをどこで借りるのか?」ということ。今回は銀行ローンとフラット35の特徴を踏まえてそれらの違いを比較していきましょう。

住宅ローン フラット35・フラット35Sの特徴と違い

フラット35・フラット35Sとは

フラット35は独立行政法人の住宅金融支援機構と民間金融機関がタッグを組んで提供している全期間固定金利住宅ローンです。

金利プランは固定金利のみ。ただし、フラット35は住宅に関する一定の条件を満たせば借入当初10年間または5年間の金利を年0.25%引き下げる「フラット35S」というものもあります。フラット35Sには予算金額があり、予算金額に達する見込みとなった場合は受付が終了となるので、利用を検討する際にはフラット35のサイトで確認が必要です。

フラット35Sの金利プラン

フラット35Sには、2種類の金利プランがあります。

金利Aプラン:返済開始から10年間の金利を0.25%下げる

金利Bプラン:返済開始から5年間の金利を0.25%下げる

適用対象となるのは、家を新築する場合と購入する場合(中古住宅を含む)です。

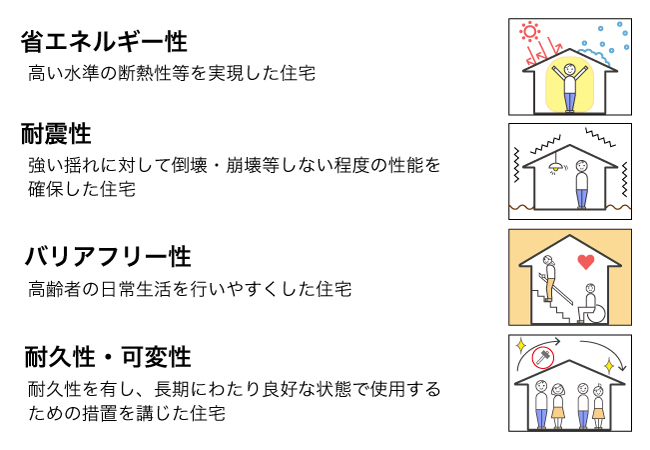

- 省エネルギー性

- 耐震性

- バリアフリー性

- 耐久性・可変性

4つの技術基準のうち、どれかを満たした物件だけに適用されます。この技術基準を満たすかどうかを、専門の調査機関が調べて、それに合格してはじめて住宅ローンを組むことができるようになっています。

金利プランだけを見ると、金利Aプランの方がずっとお得に見えます。しかし、上記に挙げた4つの基準をもっと細かくした基準を満たせるかどうかで、AかBかが変わってきてしまうのです。

それぞれの金利プランの詳細は以下の通りです。

■金利Aプラン

【新築・中古住宅共通】

次の1~6までのうち、いずれか1つ以上の基準を満たす住宅であること

- 「エネルギーの使用の合理化等に関する法律」に基づく「住宅事業建築主の判断の基準(通称 トップランナー基準)」に適合する住宅(一戸建てに限る)

- 認定低炭素住宅

- 一次エネルギー消費量等級5の住宅 平成27年4月1日から

- 長期優良住宅

- 耐震等級(構造躯体の倒壊等防止)3の住宅

- 高齢者等配慮対策等級4以上の住宅(共同住宅の専用部分は等級3でも可)

■金利Bプラン

【新築・中古住宅共通】

次の1~6までのうち、いずれか1つ以上の基準を満たす住宅であること

- 省エネルギー対策等級4(平成27年3月31日まで) または断熱等性能等級4の住宅の住宅

- 一次エネルギー消費量等級4の住宅 平成27年4月1日から

- 劣化対策等級3の住宅で、かつ、維持管理対策等級2以上の住宅(共同住宅等については、一定の更新対策が必要)

- 耐震等級(構造躯体の倒壊等防止)2以上の住宅

- 免震建築物

- 高齢者等配慮対策等級3以上の住宅

【中古住宅特有の基準】

次の1~4までのうち、いずれか1つ以上の基準を満たす住宅であること

- 二重サッシまたは複層ガラスを使用した住宅

- 建設住宅性能評価書の交付を受けた住宅(省エネルギー対策等級2以上または断熱等性能等級2以上)または中古マンションらくらくフラット35のうちフラット35S(省エネルギー性(外壁等断熱)に適合するもの)として登録された住宅

- 浴室及び階段に手すりが設置された住宅

- 屋内の段差が解消された住宅

フラット35の適用基準

・申し込み時の年齢が70歳未満(親子リレー返済を利用される場合は、70歳以上でもOK)

・日本国籍、永住許可を受けている、または特別永住者で日本国内に住んでいる

・年収に占めるすべての借入れ(フラット35を含む)の年間合計返済額の割合が下記の基準を満たしている(収入を合算できる場合もあり)

→ 年収400万円未満 年間合計返済額の割合30%以下

→ 年収400万円以上 年間合計返済額の割合35%以下

こう書かれると、なんだか難しい感じがしますね。

砕いてしまえば、69歳ぐらいまでの人で、日本に住んでいて、ローンで首が回らなくならない人なら大丈夫ということでしょうか。

【新築・中古住宅共通】

- 住宅金融支援機構が定めた技術基準に適合している住宅

- 住宅の床面積が

→ 一戸建て住宅、連続建て住宅、重ね建て住宅の場合:70m2以上

→ 共同建ての住宅(マンションなど)の場合:30m2以上

※店舗付き住宅などの併用住宅の場合は、住宅部分の床面積が非住宅部分(店舗、事務所等)の床面積以上であることが必要です。 - 敷地面積の要件なし

【新築住宅の場合】

- 建設費(建設に併せて取得した土地の購入費を含めることができます)または購入価額が1億円以下(消費税を含む)

- お申込み時点において竣工から2年以内の住宅で人が住んだことのない住宅

【中古住宅の場合】

- 購入価額が1億円以下(消費税を含む)

- 申込み時点で、竣工から2年を超えている住宅または既に人が住んだことのある住宅

ここでも、砕きましょう。

新築物件:あんまり狭くなくて、税込み1億円以下で出来上がってから2年間、人が住んでいない家

中古物件:あんまり狭くなくて、税込み1億円以下で建物の完成から2年以上経って、人が住んだことのある家

簡単に言えば、こんな感じではないでしょうか。

フラット35の審査

銀行ローンでは、住宅ローン審査の基準は銀行などの金融機関によって異なり、基本的には公開されていません。そのため、A銀行では審査が通らなかったけどB銀行では審査が通ったということもあるのです。ただ、銀行などの金融機関が審査の際に注視しているのは、返済負担率や年収、完済年齢などがあり、その他に勤続年数や雇用形態も審査項目としてあげられます。銀行ローンでは、直近2~3年の年収を調べて審査するのが一般的であるため、転職して間もない方や収入が安定しない自営業の方は銀行などの金融機関で住宅ローンを借りるのは難しい傾向があります。

フラット35は、年収によって返済負担率が規定されており、年収400万円未満で30%以下、年収400万円以上で35%以下となっています。フラット35ではこの返済負担率が審査の基準となっているため、銀行ローンと違って自営業の方も借りやすいといった傾向があります。

フラット35の審査は住宅の担保評価もポイント

住宅ローンは、金融機関や保証会社が対象の物件に抵当権を設定し、返済が滞った時にはその住宅を処分することで資金を回収します。そのため、銀行ローンの審査では購入する住宅が担保に値するかどうかという観点で審査がなされます。

フラット35は、購入する住宅が住宅金融支援機構の定める技術で建築されていることや床面積などの基準を満たさなければ、住宅ローンを借りることはできません。

銀行ローンとフラット35の違いについて、それぞれの住宅ローンの特徴を踏まえて比較してみました。金利タイプや借入審査といった点から見てもそれぞれに特徴があります。我が家にはどちらが向いているのか、そういった観点で検討してみると、銀行とフラット35でどちらを選択するかの基準になるでしょう。

住宅ローン返済中のフラット35の特徴

フラット35の返済中に押さえておきたい特徴は2つ。「繰り上げ返済」と「返済方法の変更」です。

繰り上げ返済については、フラット35は繰り上げ返済の手数料がかかりません。金融機関の窓口で繰り上げ返済を申し込む場合は、返済の1ヶ月前までに繰り上げ返済を申込みます。ただし、返済できる額は100万円以上となります。また、住・My Noteを利用してインターネットで一部繰上返済を申し込むこともできます。住・My Noteでは、繰り上げ返済できる1回の返済額は10万円以上になります。

なお、住・My Noteを利用するには事前にIDの登録が必要になり、「2ヶ月以上連続した繰上返済ができない」や「全額繰上返済はできない」などいくつか注意点がありますので、利用前に1度確認しておくとよいでしょう。

もう1つの特徴は「返済方法の変更」です。

返済期間が長期に渡るためお子様の教育資金が大きくかかる時期がある、収入が減ってしまうなど、家計の経済状況にも変化が起こります。そんな時は返済中の金融機関の窓口に相談に行きましょう。

フラット35では大きく分けて3つの返済方法タイプがあり、これら3つのタイプを組み合わせることも可能です。

| タイプ | 対応内容 | こんな時のために |

|---|---|---|

| Aタイプ | 返済期間の延長 | 収入が減ってしまった |

| Bタイプ | 一定期間、返済額を減額 | 教育費や医療費で一定期間支出が多くなる |

| Cタイプ | ・ボーナス返済分の返済額変更 ・ボーナス返済の取りやめ | ボーナスが減ってしまった |

また、返済方法の変更にはその後の返済の継続が可能であることの審査があり、一定の審査期間が必要となるため、ローンの返済に不安があるようであれば早めに返済中の金融機関へ相談するとよいでしょう。

フラット35の団体信用生命保険制度変更

2017年10月、フラット35で大きな制度変更が行われました。

それまで任意加入だった団体信用生命保険が原則加入となり、金利に上乗せされるようになったのです。

江原さとみ ファイナンシャル・プランナー

ファイナンシャル・プランナー、FPオフィスなでしこ代表(http://www.fp-nadesiko.com/)。SEとして働きながらFP資格を取得。その後の証券会社や生・損保代理店での勤務経験を活かし、セミナーや執筆、個人相談など積極的に活動している。「お金の話を身近に、わかりやすく」がモットー。

【企画・編集/SAKU株式会社】